过去五年是有记录以来最热的五年。按照目前的速度,到本世纪末,全球温度将升高 3 度左右[1]。

到那时,为时已晚。

我们现在的所作所为将决定生态、经济和人口的命运。如果我们能够在未来 30 年内将升温幅度限制在 1.5 摄氏度以内,或许可以避免气候变化带来的一些极其糟糕的影响。

根据政府间气候变化专门委员会 (IPCC) 的说法,全球必须在 2017 年的基础上至少减少 49% 的碳排放量,并在 2050 年之前实现碳中和,才能实现联合国倡议的巴黎协议所设定的目标。[2]

截至 2019 年,已有超过 75 个国家承诺到 2050 年实现净零碳排放[3]。英国、法国、瑞典和挪威在立法方面发挥了带头作用。其他国家也积极立法,例如美国制定了《CLEAN Future Act》,其中提出了针对特定行业和整个经济领域的解决方案,在 2050 年之前实现 100% 的清洁经济[4]。

安利捷

副总裁兼副主席

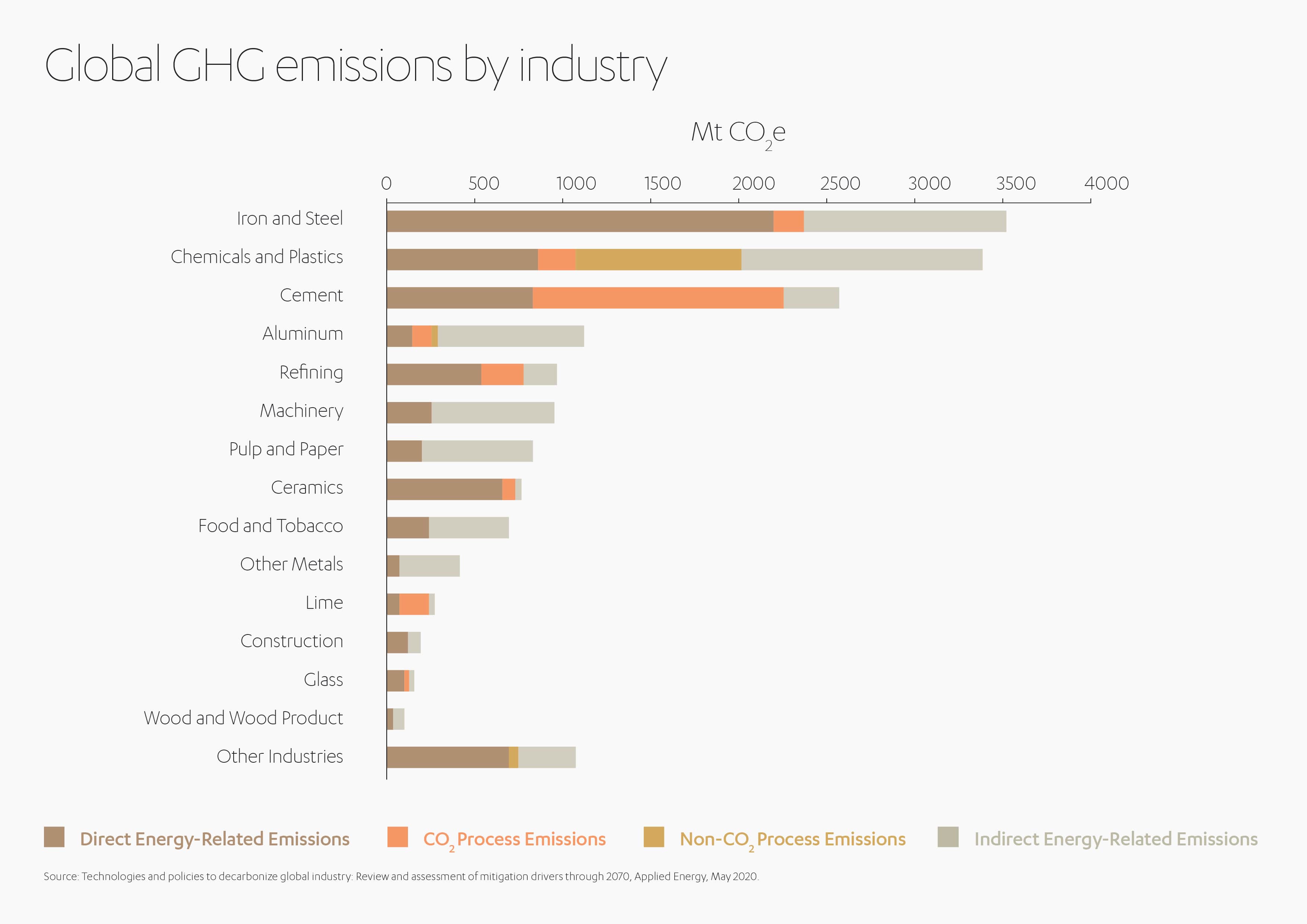

正如安利捷副主席兼副总裁 Fady Jameel 最近在关于实现零碳排放的《聚焦》文章中所述,电力、建筑和交通行业都在减排方面取得了良好的进展。但是,工业方面滞后。工业排放的温室气体 (GHG) 约占 28%,其中 90% 为二氧化碳。1990 年至 2014 年间,此类排放量增加 69%,而建筑、电力和运输行业同比增加 23%。[5]

氨、水泥、乙烯、钢铁生产几乎占工业排放的一半。其他高排放行业包括食品和烟草,纸、纸浆和印刷品,以及有色金属。

预计建筑行业将成为全球最大城市“消费型排放”的最大来源,从现在到 2050 年,约占所有消耗排放的近四分之一。

全球工业必须通过减少和消除整个供应链中的温室气体排放(主要是二氧化碳 (CO2) 和甲烷 (CH4)),实现碳减排。国际能源署 (IEA) 强调了迅速采取行动的重要性,避免因该行业投资周期长而造成的“锁定”排放。[6]因此,工业、能源界和政府必须立即动员起来,协调创新、激励措施和投资,以支持工业的无碳未来。

“要长期成功实现‘深度碳减排’,我们必须准备立即采取根本措施,这对我们现有的经济和社会模式来说,可能很痛苦、代价高昂,并具有破坏性,” Fady Jameel 说。

这并不容易,但是可以完成的。

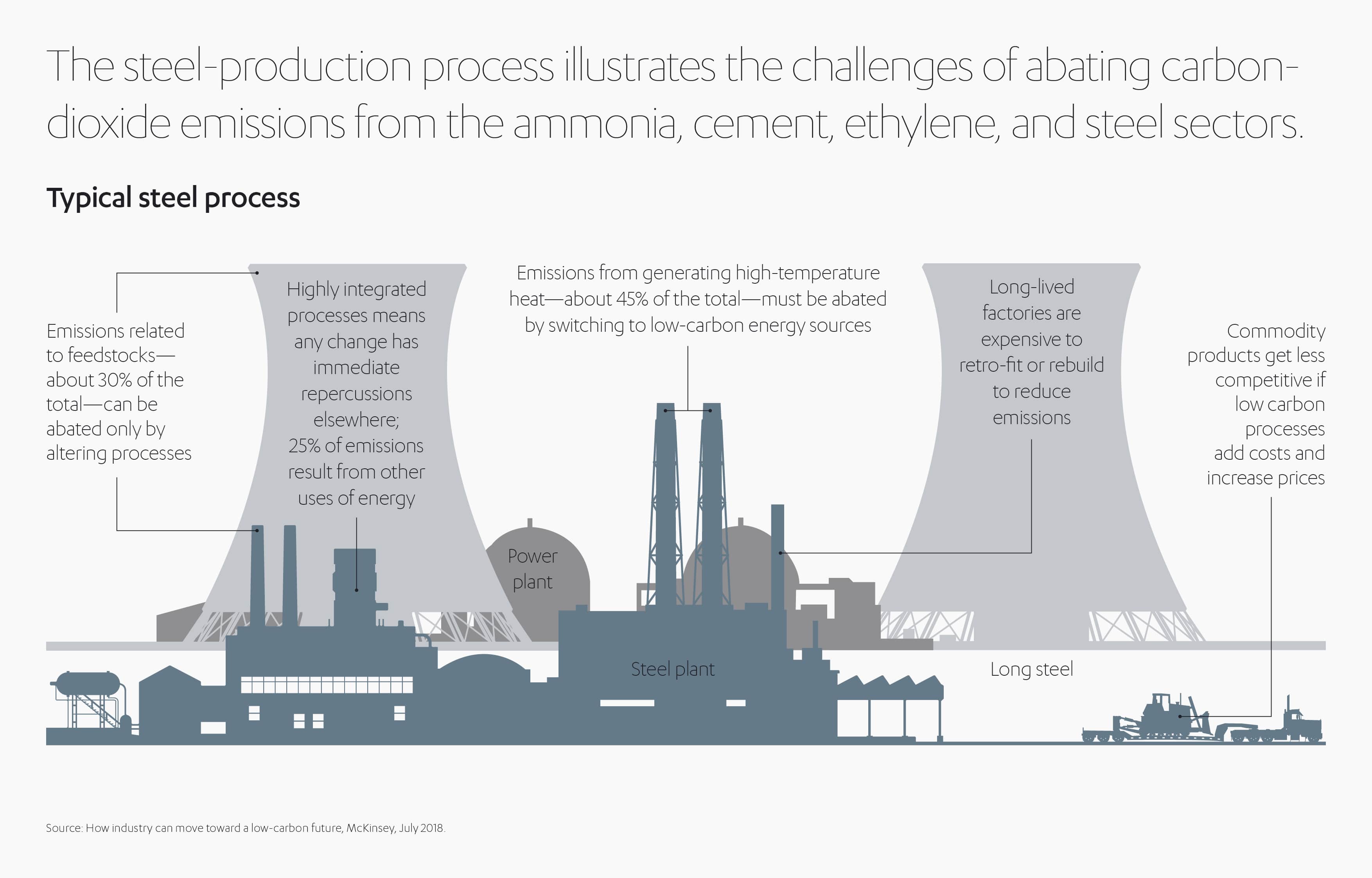

廉价燃料更换复杂且成本高

重工业高度依赖化石燃料为原料以及燃烧产生极高温度,这两者都会排放二氧化碳。这意味着燃料和工艺都必须改变。重工业将不得不设计靠零碳值供电在 700 至 1600 摄氏度之间运行的熔炉。而且由于工业过程高度集成,系统的一个变化就会影响到其他过程甚至成品。

例如,利用降低碳排放工艺制造的钢材和水泥可能有不同的规格,这就需要修改建筑规范。[7] 重建和改造成本高,生产成本更高。麦肯锡估计,到 2050 年,水泥、钢铁、氨和混凝土的碳减排费用将在 11 万亿至 21 万亿美元之间。[8]在全球市场销售商品是一个高难度的任务。

同时,在全球中产阶级的推动下,对资源的需求量也在增加,预计到 2030 年,全球中产阶级将达到 53 亿人[9]。这意味着工业将不得不大幅提高产量,同时二氧化碳排放量要大大低于当前。

全球调整也会非常棘手。

自 2011 年以来,中国是世界上最大的钢铁和水泥生产国,煤炭消耗量超过世界其他地区的总和。[10]此外,为了试图弥合与较富裕国家之间的差距,受气候变化影响最大的发展中国家可能不愿放弃更便宜的化石燃料,特别是由于全球变暖大部分是发达国家造成的。

减少工业排放的策略

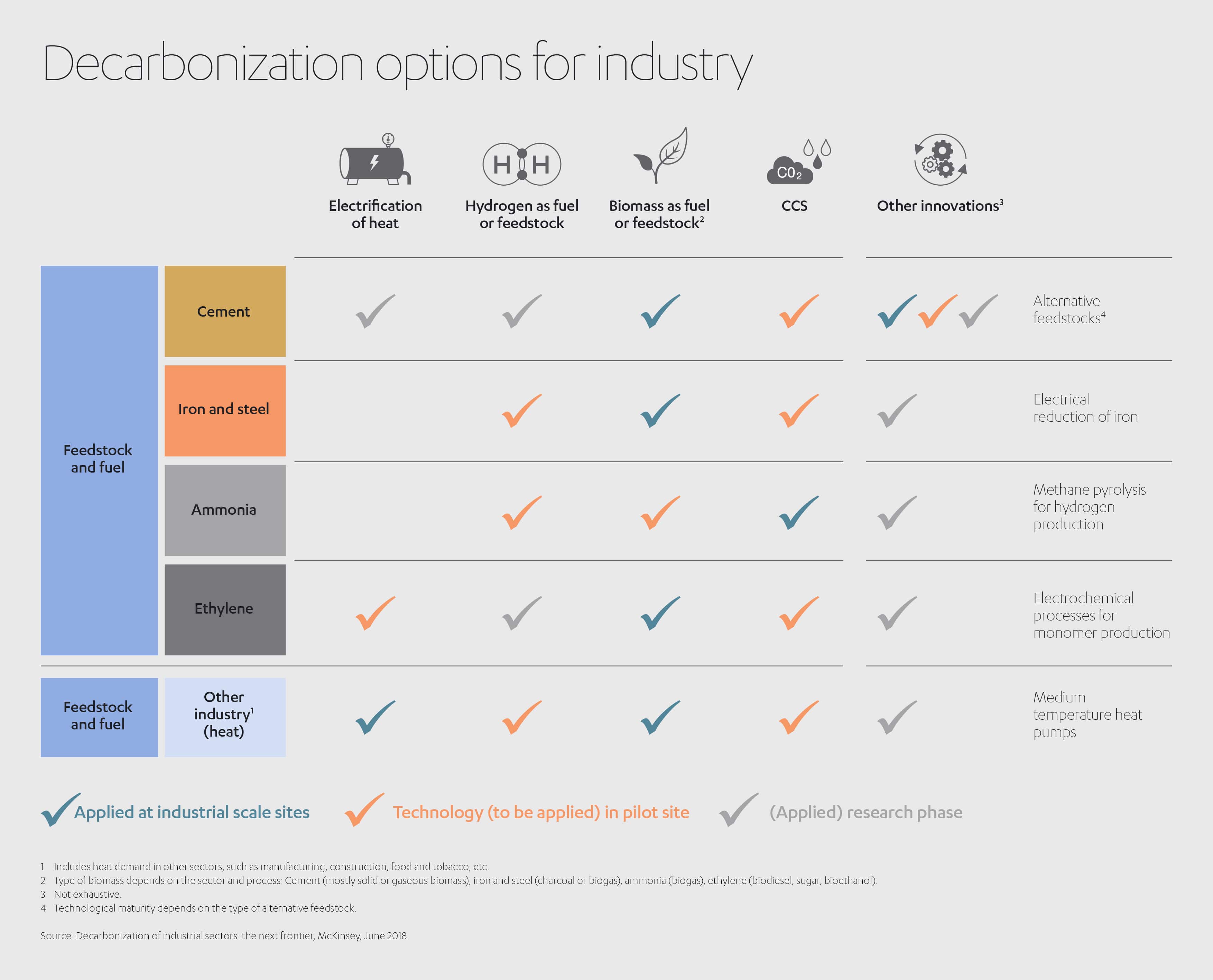

尽管存在上述挑战,即使没有技术突破,碳减排在技术上也是可以实现的。具体的碳减排途径因地区和个别设施而异,具体取决于以下因素:是否具备可再生能源、原料、基础设施、碳存储能力、资源需求,以及是否具备适当的经济和监管激励措施。

热能电气化

建筑、食品、纺织和制造业等依靠中低温加热的行业,可以通过使用清洁能源进行电气化来减少 90% 的排放量。为实现这一目标,他们需要在 2050 年之前将现有电气化水平翻一番。[11]

但是,对于需要高热量的工艺来说,电气化难度较大。根据麦肯锡的说法,要让氨、水泥、乙烯和钢实现碳减排,需要“每年大约 25 至 55 百亿亿焦耳可靠的低成本零碳电力供应,大约是没有为降低二氧化碳排放做任何特殊努力时的 4 至 9 倍。”[12]

工业需要更多可再生电力

可再生能源领域的持续创新和投资对于实现工业碳减排至关重要。Fotowatio Renewable Ventures (FRV) 是 Abdul Latif Jameel Energy 的一部分,最近启动了首个公用事业规模的电池项目,这是该公司在全球发展储能项目的长期计划的一部分。英国的霍尔斯湾计划是英格兰南部最大的电池存储系统之一。它将部署一个总容量为 15 兆瓦时的锂离子电池系统,该系统可以存储能量,为电网提供灵活性。

低碳能源和原料

工业界必须用低碳能源和原料,尤其是用零碳可再生电力、用可持续生产的生物质和氢气作为原料或燃料来替代化石燃料。

如果按当前商品价格计算,零碳可再生电力的价格不超过每兆瓦时 50 美元,在许多情况下,利用电力生产热能或氢气比碳捕捉和存储 (CCS) 更经济。

这一点在一些地方已经实现,很可能会成为普遍现象。[13]

在各行业与能源相关的二氧化碳排放量中,约有 30% 仅靠电力是难以消减的,这主要是由于涉及到高温。[14]氢气和生物质可以派上用场。氢能委员会估计,到 2050 年,氢气将取代 18% 的最终能源消耗。氢气将作为原料和能源发挥关键作用,特别是在炼钢和化学工业中。在瑞典和芬兰的支持下,Hybrit 计划有望于 2035 年前用氢气生产低碳钢。理想的情况是用零碳电力生产氢气,尽管使用天然气制造的“蓝氢”如果与碳捕捉相结合也会有帮助。

木材、木炭和生物柴油等可持续生产的生物质,对于新建的水泥和钢铁设施来说在技术上和经济上也是可行的,并且可以替代化石燃料原料来生产乙烯和氨。例如,在巴西,钢铁生产商使用木炭代替煤炭作为燃料和原料,一些欧洲化学品生产商正在试验生物石脑油[15]。

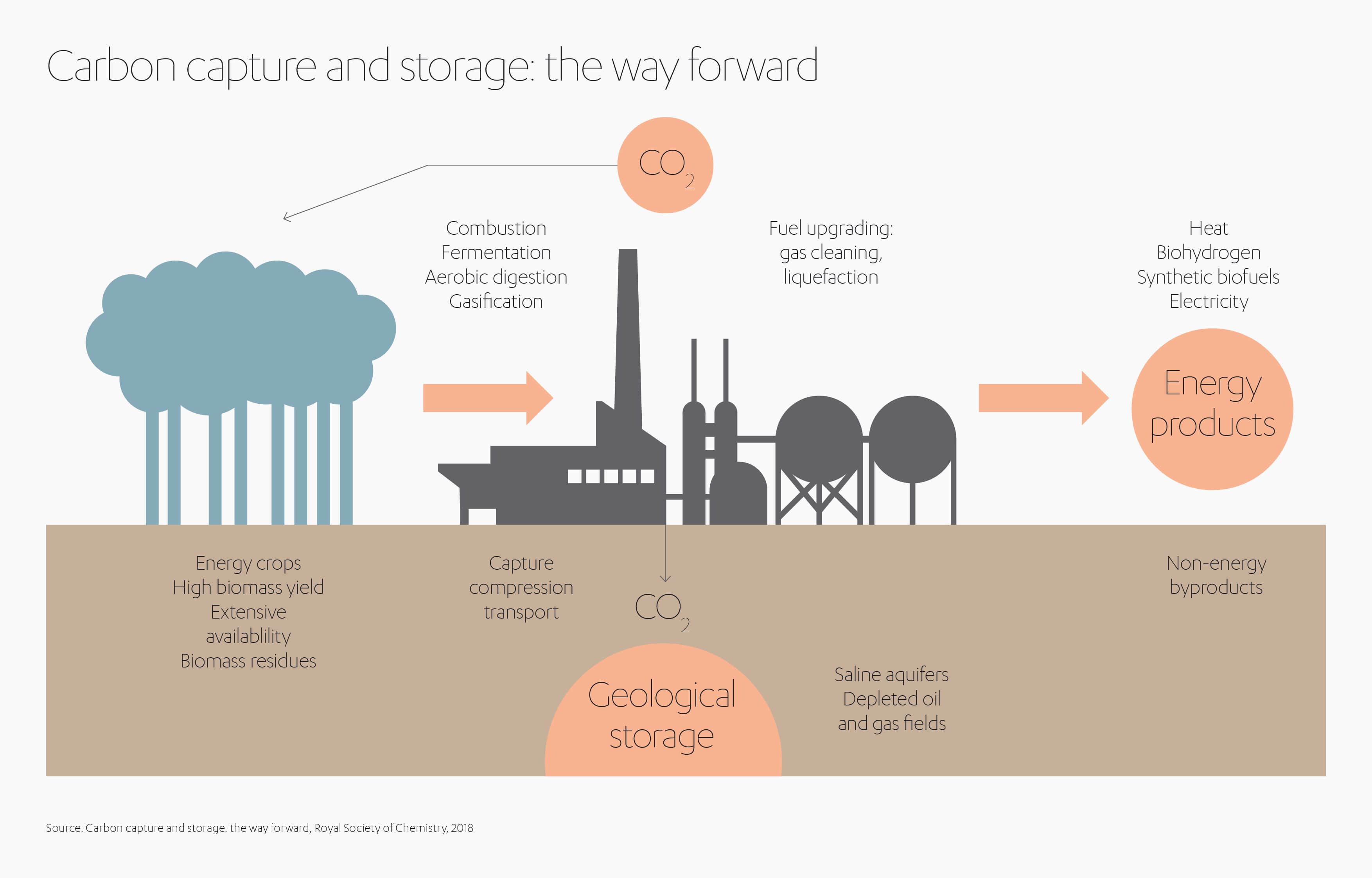

碳捕捉和存储

可以从工业过程中的废气中捕捉碳,然后将其存储在地下 (CCS) ,或者通过碳捕捉和存储 (CCU) 将碳用作原料。捕集到的二氧化碳可用于生产肥料、碳酸饮料、药品,以及处理水。它也可以作为原料或燃料用于其他行业,包括发电。其他应用包括转化为聚合物或碳酸盐,混凝土固化和矿物碳化。研究人员还在研究将二氧化碳转化为运输燃料的可能性[16]。

按当前商品价格计算,如果可以存储,CCS 是成本最低的碳减排选择,也是唯一能充分减少水泥生产排放量的技术[17]。不过,该技术的成本仍然很高,而且要依靠公众和监管部门的支持。低电价使电气化和基于氢气的碳减排更具吸引力。

更智能、更加可持续的材料和工艺

使用更有效的材料和工艺可以支持碳减排,同时节省时间和金钱。可以用碳纤维代替汽车中的钢铁(甚至铝),建筑可以用更多的木材代替钢铁和混凝土。替代混凝土、新型化学催化剂和低温室气体钢[18]等机敏材料带来了希望;例如,总部位于马萨诸塞州的 Boston Metal 已经在使用一种无需用煤炭作为原料的炼钢工艺[19]。

这些产品可以与能源和材料用量更少、更具创新性的工艺相结合。从飞机到智能手机,“轻质”可以提高各种产品的效率。

增材制造可减少交货时间、成本和浪费。自动化和分析可提高生产效率。即使是简单的设计改进也会产生重大影响。例如,在荷兰的一家地毯厂,Interface 将管道变粗、变短、变直,从而减少摩擦、使用更小的泵和电机,减少了能源消耗。[20]据估计,通过使用更具可持续性的采购流程和方法,建筑行业可以减少 29% 至 44% 的排放量,[21]例如使用弯曲模具结构减少建筑物中的混凝土用量。

整合不同的流程,尤其是热能的产生和使用,是非常有效的节能减排方式,可以获得很大的回报。据美国洛基山研究所的研究人员计算,在大约 400 亿美元的各种工业项目中,整个系统的重新设计为改造节能 60%,为新建设施节能 90%[22]。

循环经济原则可以运用于制造更持久、更容易重复使用、翻新和回收的产品。例如,回收利用钢铁所需的能源仅为新钢铁的四分之一,到 2050 年,近 60% 的塑料可以用回收材料替代。[23]加拿大公司 Carbon Cure 在水泥中掺入回收的二氧化碳,以减少其碳足迹。[24]

循环经济原则可以运用于制造更持久、更容易重复使用、翻新和回收的产品。例如,回收利用钢铁所需的能源仅为新钢铁的四分之一,到 2050 年,近 60% 的塑料可以用回收材料替代。[23]加拿大公司 Carbon Cure 在水泥中掺入回收的二氧化碳,以减少其碳足迹。[24]

最后,利用新技术改变消费模式可以减少对材料的需求;例如,新的出行方式可以减少对道路的需求,从而减少对水泥的需求,而精准农业可以减少化肥的氨用量。

分享账单

尽管绝对数值令人望而生畏,但根据斯德哥尔摩环境研究所 (SEI) [25]的数据,工业碳减排成本仅占全球 GDP 的 0.5% 至 1% 左右。挑战在于如何在公共和私人投资者之间分散风险。

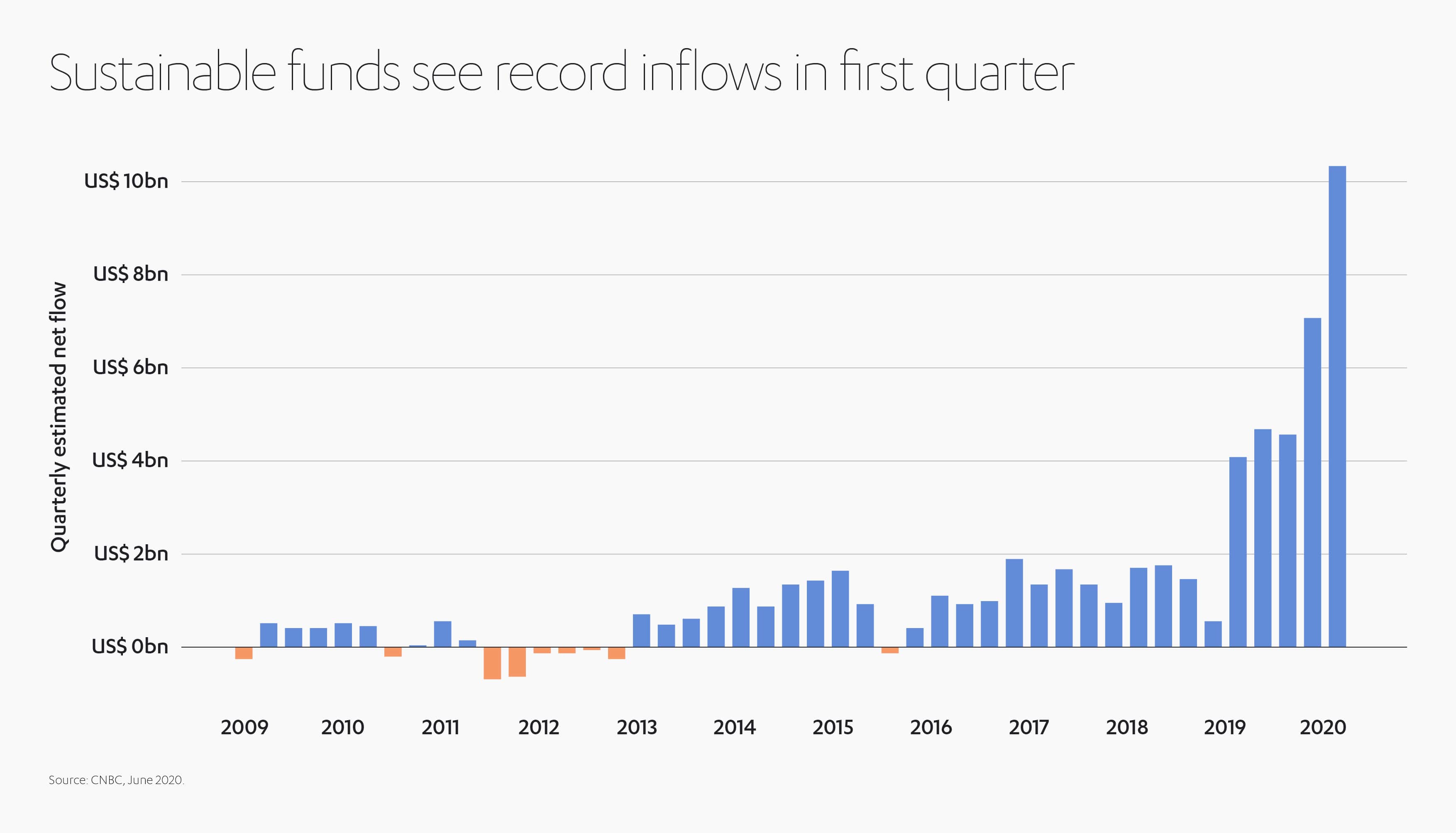

ESG 投资(评估环境、社会和治理绩效以及金融因素的投资)的增加证明了可持续发展是值得的。尽管市场动荡,但预计 2020 年将是 ESG 投资创纪录的一年。2019 年注入的可持续发展资金创下纪录,达到 214 亿美元,而 2020 年第一季度的资金流入量就超过了该数值的一半[26]。

德国经济研究所 (DIW Berlin) 指出,在技术尚未赢得市场竞争力的情况下,融资是“必不可少的”:“债券、赠款、贷款、成果融资或其他形式的绿色金融对:研发、可扩展性和负担能力这三个方面至关重要。”[27]

安利捷这样的私营企业可以帮助促进企业和政府投资,以解决工业碳减排、应对气候变化。清洁、可再生和环境机会联合组织 (CREO Syndicate) 等组织正在帮助转变态度,并探索在全球 ESG 市场的私人投资机会。

但是,私人投资者无法独自完成。有前景但未经证实的解决方案本身风险较大,不禁止使用化石燃料和碳价上涨,则阻碍了进一步的资金流入。提高确定性、明确方向,投资会更加深入。政府必须像支持降低成本和扩大可再生能源规模那样,对碳减排行业予以支持、监管和协调。

政府和公共机构可以促进行业、企业、投资者和研究人员之间的伙伴关系,以支持创新,并为研究提供税收减免和补助。他们还需要在开发的后期阶段发挥更突出的作用,例如为试点项目和推出碳中和解决方案提供资金,制定采购标准,为先行者减缓风险[28]。

英国 LSE 的 Grantham 气候变化与环境研究所呼吁建立一个“国家基础设施银行,为可持续发展基础设施的融资提供透明度和可信度。该机构可以调整对未来增长道路的预期,避免英国走上既投资低效的高碳技术又投资可持续发展基础设施的混乱道路。”[29]

该研究所的一份报告[30]建议,可以利用财政政策,让市场在生产和分配可再生能源方面更具吸引力,同时直接鼓励推广低碳产品和碳减排设施。政策还可以鼓励可持续生物质利用、钢铁再利用和塑料回收。激励措施可以与更严格的能源效率和排放标准、能源审计以及数据收集和披露要求相结合。始终选择更有力的措施。从美国到中国,都对排放量最高的设备(主要是燃煤发电设施)采取了强制性报废措施。

经常提到的一个关键财政工具是碳定价,其目的是利用工业公司的独创性和经济上的必要性来寻找自己的减排方式。它还可以创造收入,支持更多的碳减排或社会政策。碳定价包括边界调整,最大限度地避免遗漏供应链中隐藏的、在海外发生的碳排放,才是最有效的。

碳税已经在能源和运输领域取得了一些成功。瑞典是世界上碳税最高的国家,主要针对取暖和汽车燃料。这证明,在增加可持续燃料使用量的同时,有可能让碳减排与 GDP 脱钩。征收碳税后,瑞典的生物质使用量从 1990 年的 25% 增长到了 2012 年的近 70%[31]。

深呼吸

工业碳减排需要全球努力、投资金额惊人。但是替代方案的成本更高。工业企业需要发挥重要作用,根据当地低成本电力、氢气、生物质和碳存储能力的可用性,通过审查其设施来确定技术和原料的最佳组合。

包括建筑和制造在内的供应链下游企业可以重新设计其流程,更有效地使用更少的材料,同时增加重复利用和回收利用。

公共和私人投资者可以开发更多的机制来支持创新者和先行者。至关重要的一点是,政府必须在对可再生能源扩大支持的同时,为开发和实施有前景的碳减排技术提供财政激励措施。

Fady Jameel 表示,

“今天我们可以做出很多选择,这将影响 2050 年我们能否接近零排放能源系统。 虽然其中的一些选择在当前不具有经济或政治上的可行性,但是做出正确的选择将最终帮助推动未来的经济、保护我们未来的环境和社会。”

[1] https://news.un.org/en/story/2019/11/1052171

[2] https://www.nature.com/articles/d41586-018-06876-2

[3] https://www.un.org/sg/en/content/sg/statement/2019-09-23/secretary-generals-remarks-closing-of-climate-action-summit-delivered

[4] https://energycommerce.house.gov/sites/democrats.energycommerce.house.gov/files/documents/CLEAN%20Future%20Act%20Memo%2001.08.20.pdf

[5] Decarbonization of industrial sectors: the next frontier, McKinsey, 2018 年 6 月

[6] https://www.iea.org/reports/clean-energy-innovation

[7] http://blogs.edf.org/markets/2020/07/10/why-decarbonizing-heavy-industry-is-difficult-but-also-possible/

[8] Decarbonization of industrial sectors: the next frontier, McKinsey,2018 年 6 月

[9] https://ec.europa.eu/knowledge4policy/growing-consumerism_en

[10] https://chinapower.csis.org/energy-footprint/#:~:text=From%201990%20to%202018%2C%20China,the%20largest%20consumer%20of%20coal.

[11] Reimagining industrial operations, McKinsey, 2020 年 5 月

[12] How industry can move toward a low-carbon future, McKinsey, 2018 年 7 月

[13] How industry can move toward a low-carbon future, McKinsey, 2018 年 7 月

[14] Climate mate: What a 1.5 degree pathway would take, McKinsey, 2020 年 4 月

[15] Decarbonization of industrial sectors: the next frontier, McKinsey, 2018 年 6 月

[16] Five keys to unlock CCS investment, 国际能源署,2017

[17] How industry can move toward a low-carbon future, McKinsey, 2018 年 7 月

[18] https://www.responsiblesteel.org/

[19] https://www.bostonmetal.com/

[20] https://www.greenbiz.com/article/heres-how-decarbonize-industry-and-fight-climate-change

[21] https://www.c40.org/networks/clean-construction-forum

[22]. How big is the energy efficiency resource?, A.B. Lovins, Environ Res Lett, 2018

[23] https://www.mckinsey.com/business-functions/sustainability/our-insights/climate-math-what-a-1-point-5-degree-pathway-would-take

[24] https://www.carboncure.com/

[25] https://www.sei.org/perspectives/a-public-private-path-to-decarbonising-industry/

[26] https://www.cnbc.com/2020/06/07/sustainable-investing-is-set-to-surge-in-the-wake-of-the-coronavirus-pandemic.html

[27] Finance mechanisms for accelerating industry decarbonization, DIW Berlin,2020 年 1 月

[28] http://blogs.edf.org/markets/2020/07/10/why-decarbonizing-heavy-industry-is-difficult-but-also-possible/

[29] Decarbonization of the UK economy and green finance, Grantham 气候变化与环境研究所,2019 年 9 月

[30] Decarbonization of the UK economy and green finance, Grantham 气候变化与环境研究所,2019 年 9 月

[31] The Carbon Tax in Sweden – IER (instituteforenergyresearch.org)

添加至新闻包

添加至新闻包