La región MENAT es líder en el sector de la energía fotovoltaica solar

El futuro del mercado de la energía fotovoltaica solar en Oriente Medio, el norte de África y Turquía (región MENAT) es brillante, lo que refleja una tendencia hacia las energías renovables en todo el mundo.

En términos generales, se espera que la industria solar se expanda casi un 20 % este año. Y eso después de alcanzar un nuevo hito mundial de capacidad instalada de 400 GW en 2018.

Según lo indicado por el proveedor de inteligencia global IHS, este año será el primero desde 2011 en el que las instalaciones fotovoltaicas anuales crecerán en las seis regiones del mundo: Oriente Medio, Europa, Norteamérica, Sudamérica y Centroamérica, África y Asia-Pacífico. Gracias en parte a la caída de los costes tecnológicos, más de 90 países incrementarán su capacidad fotovoltaica en 2019 y un 10 % de estos se expandirán en más de 500 megavatios cada uno.[1]

“Este crecimiento generalizado se ha visto favorecido por el descenso de los precios de la tecnología fotovoltaica, con un caída del 32 % en los precios medios de módulos fotovoltaicos y un caída del 18 % en los precios medios de inversores fotovoltaicos en los últimos dos años”, informa IHS.

Todo esto ayudará a compensar un crecimiento ligeramente más lento de lo esperado de la energía fotovoltaica en todo el mundo en 2018, debido en gran medida a los cambios de política, que favorecen a los combustibles fósiles en Estados Unidos y China.

Sin embargo, a pesar de estos contratiempos en políticas, la industria solar todavía se benefició de 140 000 millones de dólares de inversión en 2018, lo que le da un impulso sin precedentes. Con 100 GW de nueva oferta añadidos, la energía fotovoltaica representó la mayor cuota de crecimiento de mezcla energética, con una creciente demanda en mercados europeos potentes, como Italia y España.

Según un nuevo informe de investigación global del think-tank de energías renovables Ren21[2], la energía fotovoltaica representó el 2,4 % de la producción energética mundial en 2018: menos que la energía renovable, el viento, que representó un 5,5 %; y que la hidroeléctrica, que representó un 15,8 %, por ahora, pero aun así un contribuyente significativo para el 26,8 % de la energía renovable generada a nivel mundial el año pasado.

Unos 32 países cuentan en la actualidad con un mínimo de 1 GW de capacidad instalada, motivado por el aumento del precio del petróleo y las continuas innovaciones tecnológicas que hacen que los precios fotovoltaicos sean cada vez más atractivos. La energía solar y el viento ya son las formas más baratas de generar de energía en más de dos tercios del mundo, con lo que es probable que el resto se una a esas cifras para 2030[3]. Otro aspecto positivo para la confianza futura del mercado es el interés en la tecnología fotovoltaica flotante, que sigue aumentando en países con poblaciones densas y tierra escasa.

¿A dónde nos llevará todo esto? Hacia un mercado energético internacional en un futuro próximo apenas reconocible comparado con el mercado actual.

En su informe World Energy Outlook, publicado el pasado invierno, la Agencia Internacional de Energía (AIE) aseguró que la energía solar fotovoltaica se convertirá en una fuerza importante de esta transformación. El objetivo del informe era cuantificar la influencia de la reducción de los combustibles de hidrocarburos tradicionales, como el carbón, el petróleo y el gas, en las próximas décadas. Mientras que en 2017 los combustibles de hidrocarburos representaron el 30 % de la generación de energía global, se espera que la producción caiga hasta un 8 %[4] en 2024. La energía fotovoltaica se identifica como el principal rival, que potencialmente comprende hasta un 29 % de la generación global de GW para 2040. El punto de inflexión, según la AIE, llegará cuando la capacidad instalada de energía fotovoltaica supere al viento en 2025, a la hidroelectricidad en 2030 y, finalmente, al carbón en 2040 aproximadamente.

“La mayoría de esto es a escala doméstica, aunque la inversión en energía solar fotovoltaica distribuida por hogares y empresas supone un fuerte apoyo”, añade el informe de la AIE.

Los avances recientes y continuos en la tecnología de las baterías ayudarán a que la energía fotovoltaica esté más disponible y sea más fiable e indiscutiblemente más rentable.

La energía fotovoltaica ha demostrado ser un imperativo financiero y ético

La sed de energía del mundo no parece que vaya a reducirse. Solo en Asia, la demanda de electricidad doméstica aumentó un 3,7 % anualmente entre 2012 y 2017. La energía solar se está convirtiendo cada vez más en la tecnología adecuada en el momento adecuado: una tecnología que puede hacer que la sociedad se transforme al tiempo que la convierte en una herramienta más ecológica.

Esta filosofía cuenta con el apoyo de los Gobiernos globales, que están cada vez más coordinados por lo que respecta a sus normativas en materia de protección medioambiental. Uno de los objetivos de desarrollo sostenible de las Naciones Unidas es garantizar la “energía limpia y económica” para todo el mundo, con una fecha límite autoimpuesta en 2030.

La ONU argumenta que, con el 13 % de las personas que viven sin acceso a la electricidad y con 4,3 millones de muertes por contaminación atmosférica al año, la producción de energía limpia debería ser una prioridad internacional en todos los edificios, transportes e industrias. En ese sentido, la ONU ha votado para fomentar una mayor cooperación internacional en proyectos de investigación de energía renovable y para promover la inversión en estos sectores.

La intervención de la ONU en el debate de la energía limpia llega justo a tiempo. Como señala el Dr. Fatih Birol, director ejecutivo de la AIE: “Más de un 70 % de las inversiones mundiales en energía serán gubernamentales, y eso da un mensaje claro: el destino de la energía mundial está en las decisiones y las políticas de los Gobiernos”.

¿Por qué MENAT está de buena racha con la energía solar?

Se prevé un descenso del coste de los sistemas fotovoltaicos y el aumento del coste del petróleo en contraposición a la inversión fotovoltaica en la región MENAT durante 2019 y más allá.

Los países que llegan tarde al negocio solar están estableciendo objetivos ambiciosos, mientras que aquellos que tienen una infraestructura solar ya han aumentado sus objetivos fotovoltaicos. El préstamo de aranceles bajos ha desencadenado iniciativas solares en toda la región (Arabia Saudí, Kuwait, Qatar, Egipto, Omán, Bahréin, Jordania, EAU, Marruecos y Egipto) con anuncios regulares de nuevos proyectos a gran escala. Esto se extiende más allá de las instalaciones comerciales o de los servicios públicos tradicionales: varios países también se están esforzando por construir importantes instalaciones en azoteas antes de finales de año[5].

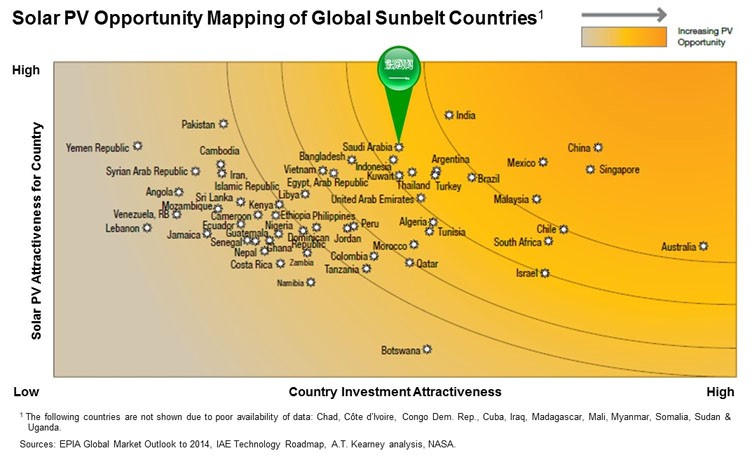

Arabia Saudí se ha convertido en un terreno especialmente fértil para el crecimiento solar, con 9,5 GW adicionales de energía verde para la próxima década. Jordania y Egipto tienen la misma intención de dejar su marca, asegurando el respaldo financiero de los bancos internacionales para proyectos fotovoltaicos.

Los datos obtenidos por la empresa de investigación Apricum demuestran la rapidez con la que crecerá la demanda solar en la región MENAT[6]. Esto, además, anticipa que las nuevas instalaciones fotovoltaicas serán necesarias en un equivalente a 5,5 GW (mínimo) hasta 9,1 GW (máximo) de energía para 2021, frente a los 0,8 GW anteriores a 2015. Esto significaría una capacidad voltaica total de la región MENAT de 32,5 GW (máximo) para 2022.

Aunque China, Estados Unidos, India y Japón siguen siendo los pesos pesados de la energía solar mundial, juntos representan tres cuartas partes de la capacidad de instalación solar del mundo para 2017. La creciente demanda en la región MENAT plantea la posibilidad de que los miembros del Consejo de Cooperación para los Estados Árabes del Golfo (CCEAG) alcancen a estos países.

La región, después de todo, ofrece algunos beneficios prácticos. Los dos pilares de la generación solar rentable son el sol y el espacio abierto, recursos que el área MENAT tiene en abundancia. Las plantas solares más grandes (a menudo imposibles en otras partes más industrializadas del mundo) tienen un menor coste de MWp. La mano de obra en la región MENAT suele ser más barata.

En contraste con estos beneficios, encontramos, de manera inevitable, ciertos retos tecnológicos, concretamente, el entorno físico de la región MENAT: vientos, erosión, altas temperaturas y falta de agua; lo que contribuye a problemas de equipo y mantenimiento. El sol intenso, aunque obviamente vital para la generación de energía, también puede limitar el día de trabajo, dado que los ingenieros y los técnicos a menudo son incapaces de trabajar entre las diez de la mañana y las tres de la tarde durante los meses de verano. Y la región sigue siendo, por supuesto, sensible a las crisis económicas internacionales, a los inversores financieros y a los disturbios políticos que tengan lugar en cualquier otra parte del mundo.

Sin embargo, estos desafíos no deberían distraer de la clara evidencia que posiciona a la energía solar en el corazón de la revolución energética verde de MENAT en las próximas décadas. Nos dirigimos hacia un mundo en el que la capacidad fotovoltaica podría acercarse posiblemente a 1 TW para 2021. La consultoría global de gestión Mckinsey & Company es optimista y predice que la energía fotovoltaica “seguirá adentrándose en la mezcla energética internacional” y aumentará un factor de 60 entre 2015 y 2050[7].

En consecuencia, las oportunidades de la región MENAT son cada vez más difíciles de ignorar. Los consultores de investigación Wood Mackenzie pronostican que los 20 mercados fotovoltaicos más grandes representarán el 83 % de la nueva demanda global hasta 2023: los más rápidos se concentran en Oriente Medio y el Mediterráneo (Arabia Saudí, Irán, Egipto e Italia)[8]. Bloomberg señala que SoftBank sigue pensando desarrollar una planta energética solar de 1200 millones de dólares en Arabia Saudí, al norte de Riyadh[9].

Las esperanzas también son elevadas en Turquía, donde el Gobierno acaba de hacer públicio un plan de medición preferente para sistemas fotovoltaicos con menos de 10 KW y ha promulgado una nueva legislación para sistemas más grandes sin licencia. Según la hoja de ruta de energía solar de Gunder de octubre de 2018, Turquía podría alcanzar una capacidad solar instalada de 38 GW para 2030[10]. Si las estimaciones son correctas, el país instalará 5,5 GW adicionales de energía fotovoltaica para 2023, lo que supone un crecimiento anual de 1,1 GW.

FRV gana protagonismo en casa y en el extranjero

Es una imagen atractiva, que impulsa al equipo de Fotowatio Renewable Ventures (FRV) de Abdul Latif Jameel Energy a obtener energía de forma limpia donde brille el sol: en Oriente Medio, Australia, África, Europa y Latinoamérica.

En abril de 2019, FRV comenzó la producción en la planta solar de Lilyvale, en Australia, que suministra energía a 45 000 hogares a la vez que ahorra 175 000 toneladas de CO2 anualmente.

Lilyvale es uno de los seis proyectos solares en los que FRV participa en Australia, ya que ha invertido alrededor de 700 millones de dólares en el mercado de energías renovables del país desde 2012. En noviembre de 2018, firmó un acuerdo de compra de energía con Snowy Hydro para la producción de 67,8 MW del proyecto Goonumbla Solar Farm en Nueva Gales del Sur. Cuando las operaciones comiencen, en junio de 2020, la planta suministrará energía suficiente para más de 45 000 hogares.

Fady M. Jameel, presidente adjunto y vicepresidente de Abdul Latif Jameel, afirma: “Estamos orgullosos de contribuir a los esfuerzos de Australia en pos de la energía limpia”.

En España, donde FRV lleva operando más de 12 años, se ha conseguido recientemente el cierre financiero de una granja solar de 50 MW en La Solanilla, cerca de Trujillo, el último en una cadena de proyectos solares en Extremadura, Andalucía, Almería y Valladolid.

FRV también está invirtiendo su experiencia solar en India, donde la planta de Andhra Pradesh alimenta 35 000 hogares; y en México, donde la próxima planta solar Potosí de 342 MW suministrará energía limpia a más de 76 000 hogares. En una muestra más de sus ambiciones y alcance global, FRV también está explorando activamente oportunidades en Armenia, Chile, Jordania, Uruguay y Brasil.

Más cerca de casa, FRV continúa explorando oportunidades fotovoltaicas en la región de Oriente Medio. La planta solar Al Safawi de Jordania comenzó a funcionar en abril de este año, el tercer proyecto de FRV en el país. Al Safawi, financiada con un préstamo de 65 millones de dólares estadounidenses del Banco Europeo para la Reconstrucción y el Desarrollo (BERD) y la Sociedad de Financiación para el Desarrollo de los Países Bajos, cubre 150 hectáreas y suministrará energía a 21 000 hogares. FRV ya tiene las plantas solares Mafraq I y Mafraq II en Jordania: Al Safawi lleva su capacidad fotovoltaica instalada en Jordania a 200 MW.

Además, en un signo de su determinación para mantenerse al frente de la tecnología fotovoltaica, FRV ha lanzado este año un equipo dedicado a centrarse en la próxima generación de baterías de alto rendimiento, reconociendo que el almacenamiento de energía es fundamental para la realización de un futuro orientado a la electricidad.

Los expertos de la industria prevén que cualquier beneficio de la adopción generalizada de la energía fotovoltaica solar será especialmente profundo en Oriente Medio. Wim Alen, secretario general de la Asociación de la Industria Solar de Oriente Medio, declaró: “La adopción de la energía solar conllevará una reducción significativa de la huella de carbono de la región y, además, ahorrará gas natural para usos futuros o de otra clase”[11].

Como explica Daniel Sagi-Vela, director ejecutivo de FRV: “Ahora que el mundo se enfrenta a uno de los mayores retos que ha conocido, nos enorgullece estar en el centro de la batalla, sacando adelante una nueva visión para el panorama energético mundial y transmitiendo aptitudes y conocimientos de vanguardia, así como buenas prácticas, a la población activa de los países en los que ayudamos a desarrollar proyectos”.

Como explica Daniel Sagi-Vela, director ejecutivo de FRV: “Ahora que el mundo se enfrenta a uno de los mayores retos que ha conocido, nos enorgullece estar en el centro de la batalla, sacando adelante una nueva visión para el panorama energético mundial y transmitiendo aptitudes y conocimientos de vanguardia, así como buenas prácticas, a la población activa de los países en los que ayudamos a desarrollar proyectos”.

[1] https://cdn.ihs.com/www/pdf/0219/IHS-Markit-Predictions-for-the-PV-industry-2019.pdf

[2] Noteworthy Regional Trends in Power: Renewables 2019 Global Status Report – Ren21

[3] BloombergNEF.

[4] World Energy Outlook 2018, IEA.

[5] https://www.pv-magazine.com/2018/06/20/menat-to-see-massive-roll-out-of-solar-energy-in-2018-enerray-qa/

[6] https://www.businesswire.com/news/home/20170922005241/en/Intersolar-Middle-East-Global-PV-Markets-–

[7] https://www.mckinsey.com/industries/oil-and-gas/our-insights/global-energy-perspective-2019

[8] https://www.woodmac.com/news/editorial/10-trends-shaping-the-global-solar-market-in-2019

[9] https://www.bloomberg.com/news/articles/2018-11-06/softbank-said-to-plan-1-2-billion-solar-plant-in-saudi-arabia

[10] https://www.aa.com.tr/en/energy/solar/solar-comprises-60-of-turkeys-renewables-employment/21825

[11] Solar Outlook Report 2018, Middle East Solar Industry Association, March 2018.

Añadido a dosier de prensa

Añadido a dosier de prensa