保険テクノロジー、いわゆる「インシュアテック」は、すでに世界の保険業界を変えつつあります。2020年には保険業者や新興企業、ベンチャーキャピタリスト、開発銀行や政府支援のイノベーション基金による何十億もの投資を受け、今もさらなる進化を続けています。そこで、インシュアテックとは正確には何を指すのか、そして、それが保険業界に与える課題と機会とは一体何なのかを見ていきたいと思います。

保険業界は、データの民主化と真のグローバル展開によって、過去10年で躍進を遂げ、大きく様変わりしました。手頃な価格帯のスマートフォンと信頼性の高い4G/5G電波が普及し、数十億人規模の顧客基盤が生まれました。歴史上初めて、ケニアの小作農民やカンザスのトラック運転手が、それぞれのライフスタイルやニーズにぴったり合ったオーダーメイドの保険に加入できるようになりました。しかも多くの場合、従量課金(PAYG)方式で利用できます。

古いシステムでは、紙ベースの保険証書や中途変更にかかる手数料、歩合制で1年契約を販売する地域の保険ブローカーなどが存在しました。それがデジタルマーケット、そしてデジタルエコシステムへと急速に置き換えられつつあり、そこではブランド力、信頼性、そして消費者利益が価格同様に重要となります。

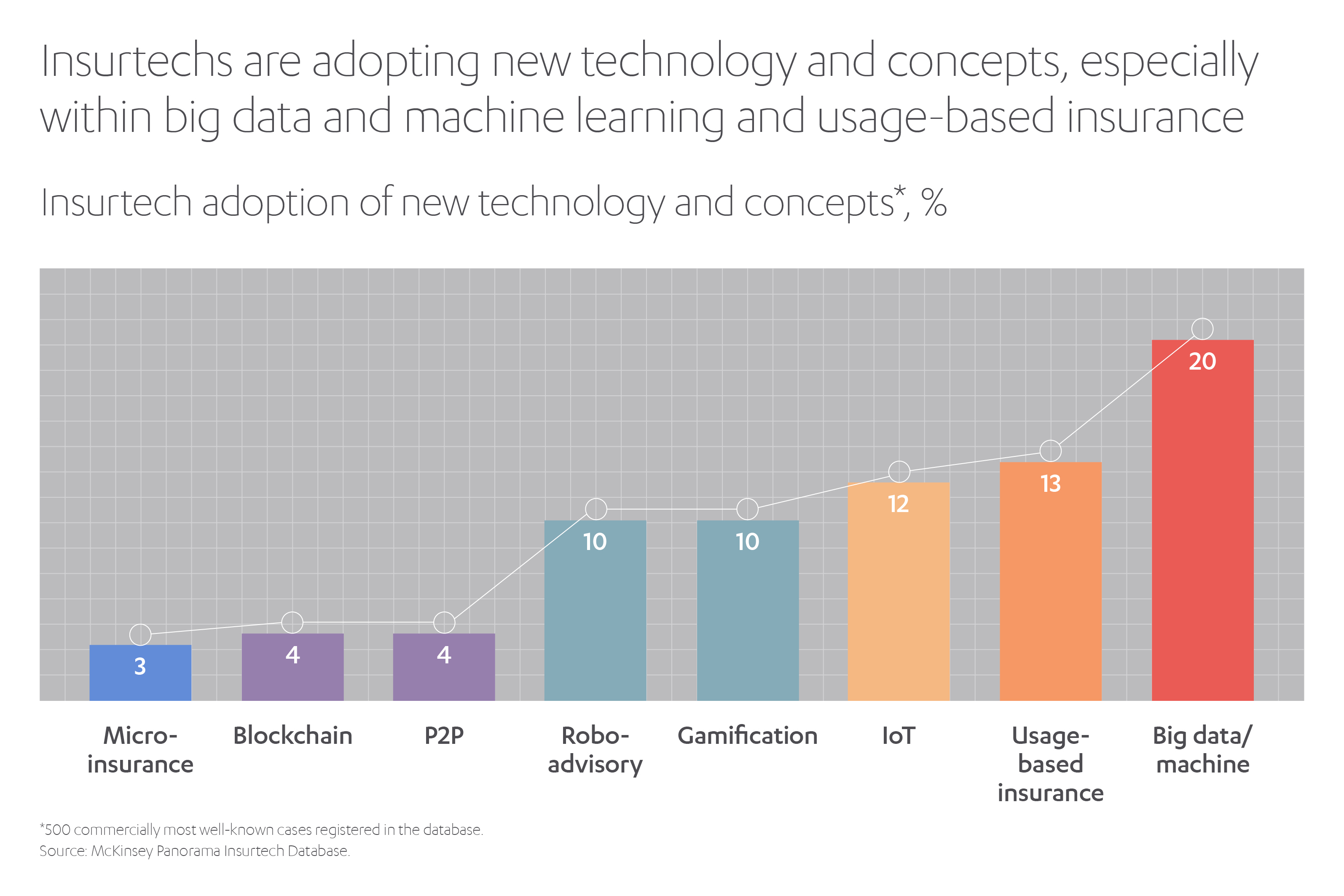

こうした変化の多くは、AIやビッグデータ、ブロックチェーン、API(アプリケーション・プログラミング・インターフェース)、そして拡大を続ける5Gネットワークなど、急速に進化する最先端技術が導くインシュアテックの革新によってもたらされたものです。

AIとビッグデータはリスクを定義づける際の強力なツールであり、それぞれの市場での適正な保険料の設定を可能にします。また、迅速な請求手続きを促し、コスト削減と支払い処理のスピードアップを図れます。保険手続きの際の性別や人種のバイアスも排除できるため、性別や年齢、収入、地理的な民族構成など、従来のシステムではありがちだった無自覚のバイアスに付保金額が影響されることもなくなります。ブロックチェーンは、さまざまな機能に加え、コンプライアンスにも有効であることが証明されています。タイムスタンプのある支払い記録や保険開始期日が重要になるからです。一方、APIを利用することで、インシュアテックはデジタル版中枢神経系のように、消費者と保険契約のすべてのリンクをつなぐことができます。5Gは、保険会社と加入者の新しいやりとりの形のためのインフラを提供します。

つまり、より知的でパーソナライズされたデータの使用と、複数のデバイスやソースからの増大し続けるデータフローにより、インシュアテックは保険業界を一変させようとしているのです。時代遅れの商品やプロセス、ITシステムから制約を受けずに、新たなプロセスや商品、そしてシステムを、デジタルで一から築くことができます。最新の技術を活用してエンドツーエンドのソリューションを提供するというよりは、特定の市場セグメントに的を絞り、デジタルの専門知識を駆使し、価値を最大化させています。その際は以下の特性を活かします。

- 接続性の向上:デジタル配信による顧客インターフェースを通じ、AIとボットを使用したロボ・アドバイザーを提供

- ターゲットを絞った商品コンセプト:利用履歴や付加価値サービスに応じてパーソナライズされた「少額」商品を提供

- 完全な自動化:完全に自動化された方式を採用することで、インシュアテックはコストを削減し、顧客の期待に応えるプロセスを構築

- データにもとづく意思決定と洞察:インシュアテックは、インストール機器やスマートフォンアプリからのテレマティクスを含む多様なデータソースへのアクセスを活かし、機械学習技術を応用して、革新的なパーソナライズされた商品やサービスを提供

「インシュアテックは、リスクフリーの引受け、即時購入、AI主導の請求処理をはじめとする技術革新を通じて、カスタマージャーニーをこれまでになく迅速で簡便かつ効率的なものとし、カスタマー・エクスペリエンスを再定義しています」

「一方、自動車セクターでは、車内決済システムの開発を目指し、OEMが新たなパートナーシップを構築しています。このシステムが実現すれば、ガソリンや軽食の支払い、さらにはホテルの予約まで、ドライバーが車内で直接行えるようになります」と、Abdul Latif Jameel(アブドゥル・ラティフ・ジャミール)の金融サービス担当最高責任者であるニルファー・ギュンハンは述べています。

「改善」対「破壊」

インシュアテックには2つの大きな柱があります。「改善」と「破壊」です。

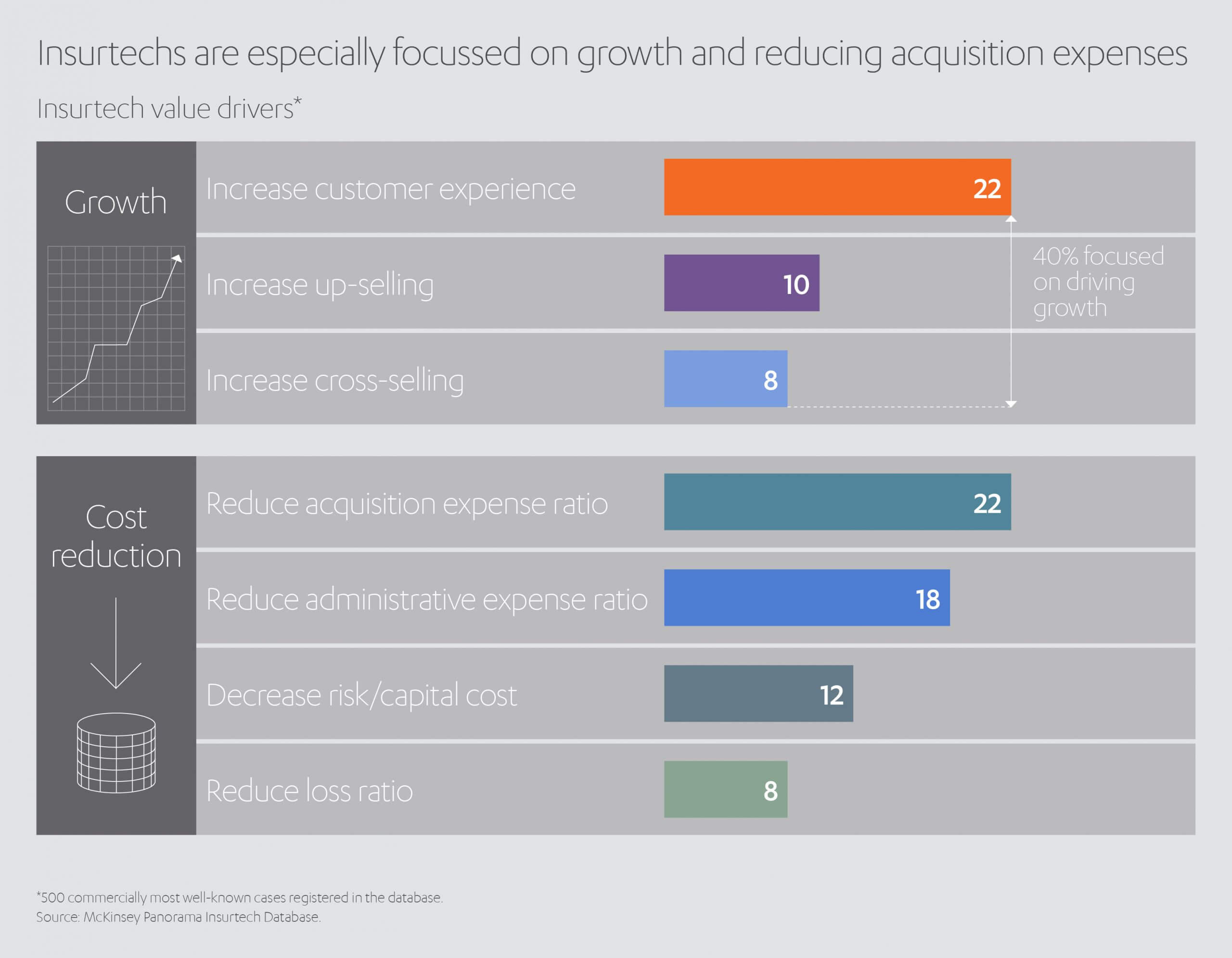

前者は、既存のプロセスを改善し、迅速化し、そして能率化していく技術です。おそらくこれがインシュアテック全体の80%を占めます。世界中の保険業者が、シリコンチップの発明以降、徐々にテクノロジーを活用するようになってきています。多くのインシュアテックは、書類と管理業務によって築き上げられた業界で、保険業者やブローカー、保険会社の日常的な問題解決を既存のシステムより低コストで実現すべく取り組んでいます。

コンサルタント会社のAccenture (アクセンチュア)は、2019年のレポート「The Rise of Insurtech(インシュアテックの台頭)」[1]の中で、この分野の理解を深めるためにインシュアテック企業450社に対して調査を行っています。そこで明らかになった1つの重要な点は、多くの保険業者がいまだに旧式のITシステムに依存し、データは基本的に「壁に囲まれた」格納庫に安全に保管しているということです。保険業のあらゆる管理的側面を改善するもっとも大きな一歩は、この隔離された時代遅れのシステムに別れを告げ、「データエコシステム」を採用することだと言っても過言ではありません。

Accentureのレポートではこうも述べています。「従来の企業およびITガバナンスの構造に囲われた分散的で古いテクノロジーは、打破することが容易ではない障壁かもしれない。インシュアテックは、デジタルエコシステムをベースとする商品を生み出すために、他のテクノロジー企業との協働を検討するべきである」

単にデータ記録間のバーチャルな壁を取り払うだけで、保険業者とブローカーは、法定費用や車両回収を行う第三者企業とずっと迅速に連携できるようになり、自社の社内管理プロセスも改善できます。

さまざまな種類の管理機能を保険業界に持ち込もうとしている企業は数多く存在します。例えば、Amazon Web Services(AWS)やOracle(オラクル)、DXC Technology(DXCテクノロジー)、Accenture(アクセンチュア)、CapGemini(キャップジェミニ)などの大手企業がその代表です。

そして、それらの大手企業は、Pegasystems(ペガシステムズ)、Duck Creek(ダッククリーク)、Guidewire Software(ガイドワイアソフトウェア)、OutSystems(アウトシステムズ)といった中規模のSaaS(サービスとしてのソフトウェア)専門企業と提携しています。こうして、保険業者やエージェントにもアクセス可能な、ノウハウとリソースのエコシステムが生み出されます。旧来のシステムをより柔軟でカスタマイズされたものに、そして真の意味で顧客主導型のものに変換させることができます。

そうなれば、保険業者のデータは典型的な旧式のシステムのように遮断された状態で保管されることなく、すべての関連パートナー企業が必要に応じてそれぞれのデータストリームにアクセスできるようになります。これは、日本で発生する可能性のある地震災害の保険数理上のリスク評価表や、EU圏のメルセデス所有者の請求データかもしれません。重要なのは、このパートナーシップを通じて、インシュアテック、ブローカー、保険業者がそれぞれの企業エコシステムの中で、それぞれの要素をレイヤーとして加えることができるという点です。これは、大手保険業者にとっては、インシュアテックパートナーが提供するデータ資源とノウハウを活用して新たなアイデアを獲得し、それを迅速に規模化する機会となります。

もう一つの重要な点は、インシュアテックによる変革のおかげで、ほんの10年前にはブローカーやエージェント、保険業者が担当していた多くの管理業務を、今では顧客自身が行うようになっていることです。住所変更や配偶者の有無、転職などの中途変更(MTA)はすべて、保険加入者がスマートフォンのアプリ経由で更新します。この理由から、すべての保険業者にマルチチャネルのデータ管理ネットワークが必須になるのです。法令を遵守し、安全性が確保された上で、見積もりから請求支払いまでなるべく多くの管理機能を自動化できるシステムが必要です。

実際に、保険金の請求手続きは、管理プロセスを迅速化するためのインシュアテック商品開発にとって最大の可能性を秘めています。保険業者が、例えば毎月500件の「接触」事故の保険請求を処理する場合、保険金請求のFNOL(最初の事故報告)から保険金支払いまでの時間を数分短縮できるソフトウェアがあれば、1件の請求につき10~25米ドルのコスト削減につながるでしょう。それぞれのSaaS技術の進歩は微々たるものに見えるかもしれませんが、金額に換算すると、1年間の最終収益に非常に良い影響を与えることができるのです。

インシュアテックの破壊者

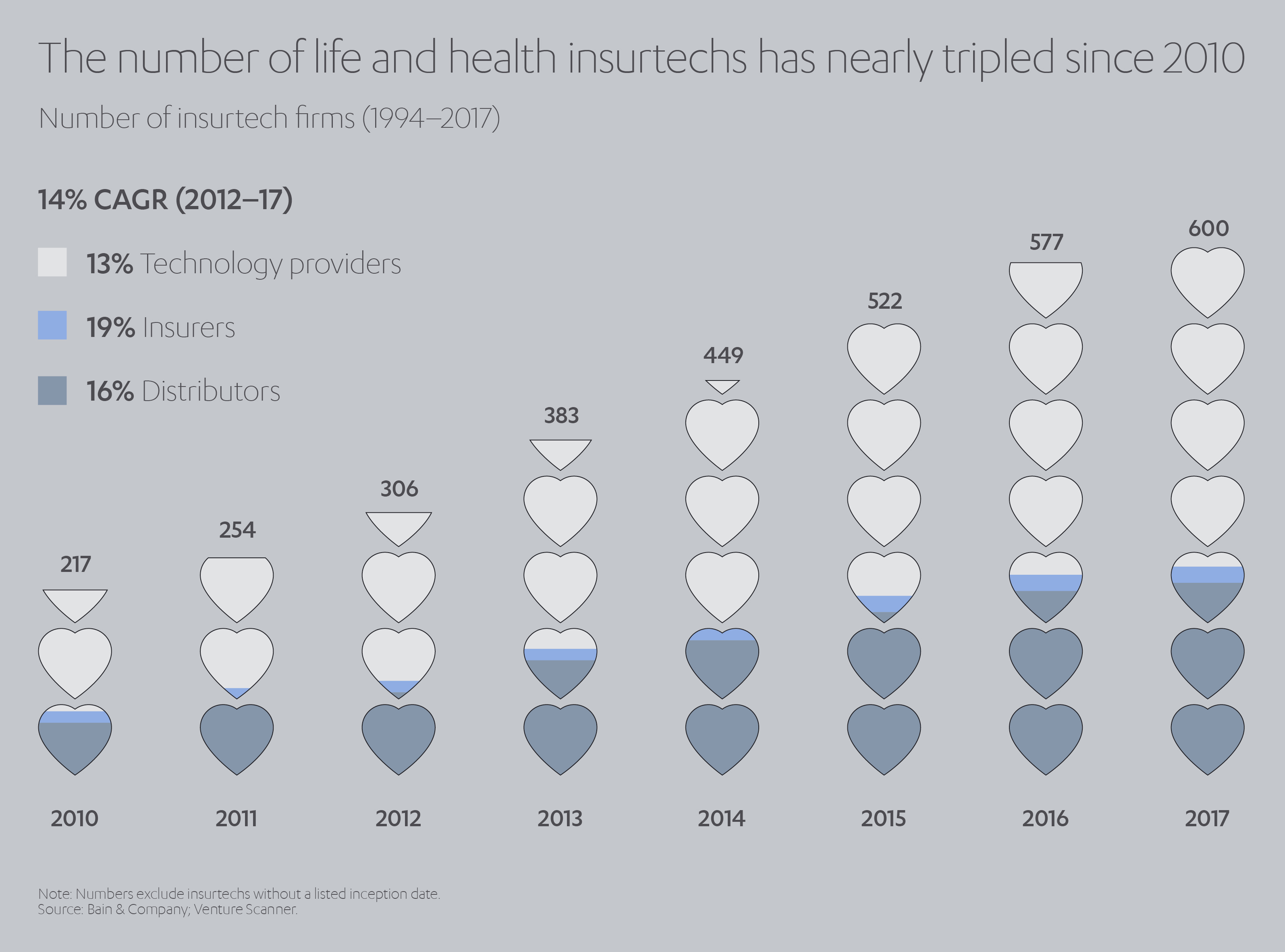

インシュアテックの「破壊」は興味深い形で起こります。未来へ向けた話をするとき、人は往々にして投資ファンドやベンチャーキャピタルの大型投資を考えます。その理由の一つは、インシュアテックの管理業務向上分野がすでに世界的な大企業やフォーチュン500企業に独占されているからです。そうした企業には事業資金があります。しかし、世界の多くの保険市場で破壊への機運が熟していることも事実であり、そのためにインシュアテックの新興企業への投資を検討する投資家が押し寄せています。

Willis Towers Watson(ウイリス・タワーズワトソン)のインシュアテックに関する四半期報告[2]によると、新型コロナウイルス危機は、総合的に見て2020年のインシュアテックへの投資動向には影響を与えていません。それどころか、2020年は記録的な年になりました。「世界のインシュアテック投資は、この激動の一年にも成長を継続。2020年には、インシュアテックの年間資金調達総額は、史上最高の71億米ドル、377件に到達した」

新たなタイプの自動車保険

KPMGが2019年のインシュアテックレポート[3]で指摘したように、車の所有からリースへ、または単に都市型移動サービスへのサブスクリプション購入への移行は、自動車保険市場を揺るがす破壊的な力の1つとなっています。この移行はパンデミックによって加速しました。特に欧米経済では、いわゆる「デジタルノマド」と呼ばれる労働者層が、大都市への通勤から解放されています。

米国のMetromile(メトロマイル)や英国のBy Miles(バイマイルズ)、またインドのPolicyBazaar(ポリシーバザール)が提供する走行距離従量制商品は、基本的にはどれも同じです。車両に備え付けのDASシステムによって収集されるドライバーの行動や走行ルート、その他のデータにもとづいて継続的なリスクを評価します。

Abdul Latif Jameel Finance

これは、郵便番号や地域の犯罪率、ドライバーの保険金請求履歴、職業、性別、配偶者の有無などを重ね合わせていく従来の生命保険数理法と比べると、引受リスクの観点から見て飛躍的な転換です。自動車走行データは、スマートフォンやテレマティクス装置経由でインシュアテック、さらに保険業者にリアルタイムで転送されるため、収集されたデータをもとにAIが将来の更新保険料を算出できます。もはや、単純な無事故割引や保険加入者の住所、職業情報をもとに保険料を決める時代ではありません。

真に破壊的なのは、保険業者が個々のドライバーのリスク特性にもとづいて、保険内容を細かくパーソナライズできるようになったことです。その上、プロセスが完全に自動化されたため、性別や人種、社会階級によるバイアスを批判される恐れもありません。

「保険会社の数が増えるにつれ、最良のデジタルエクスペリエンス、データ分析と予測能力を持つ企業がもっともニーズに適合し、迅速かつ直感的なソリューションを提供して顧客を勝ち取っていくでしょう。こうした新しいテクノロジーによって、統合されたエクスペリエンスの可能性が広がるでしょう」とニルファー・ギュンハンは述べています。

市場変化がインシュアテックを導く

新型コロナウイルスによるパンデミックは、医療保険ソリューションと旅行保険商品への急激な関心の高まりを引き起こしましたが、インシュアテックの成長を促す最大の社会的要因の多くは、それよりも深いところにあります。長期的な人口動態や社会的傾向により、インシュアテックが市場のギャップを埋め、既存の保険会社が提供する従来型サービスに挑戦する機会が生まれているのです。

「Z世代」と呼ばれる1990年から2005年生まれの世代は、今まさに成人する時期を迎え、両親からの経済的自立を模索しています。これらの若年層消費者が必要としているのは、自動車や自転車、旅行、賃貸にかける保険です。そして、スマートフォンを情報源として成長した彼らは、すべてのことが携帯電話で行えると思っています。つまり、典型的な価格比較サイトで見られるようなPC用のウェブサイトや18ページに及ぶ見積システムよりも、アプリベースの、使った分だけ支払うサブスクリプションモデルの方が、Netflix世代の彼らには歓迎されるだろうということです。

その一方で、北米、ヨーロッパ、東アジアでは高齢化が進んでおり、既往症のある医療旅行保険や、幅広い医療福祉関連の保険商品、またペット用保険などが必要になる可能性があります。

EUの統計担当局の報告では、2010年から2020年の間に独居世帯が18%増加しています。[4]スウェーデン、ドイツ、フィンランドでは、子供のいる家庭は全世帯の25%にとどまります。つまり、独身者や子供のいないカップルは、レジャーや旅行、各種機器、そして保険商品にますますお金をかけられることになります。独居世帯の割合の増加に合わせて、インシュアテックは単身のライフスタイルに関心を向け、この市場に焦点を合わせた商品やサービス、ビジネスモデルを開発するようになっています。

新興国も含めた世界的なスマートフォンの急速な普及と4G/5Gサービスの展開も、極めて重要な要因です。すばらしいインシュアテック商品があっても、大型の消費市場がなければ意味がありません。スマートフォンと5Gが普及し、状況は変化しつつあります。少額決済やスマートフォンのシステムを通じて農作物保険やバイク保険などを提供するインシュアテックが登場しています。

例えば、インドでは伝統的に、農作物保険は地域のエージェントから一括払いで購入するものでした。今は、インドの農村部に住む小規模農家は、スマートフォンで見積りを取り、一瞬のうちに農作物に保険をかけ、さまざまな小額支払いやデビットサービスを利用して支払いを行えます。ある意味、これは管理業務の効率化に支えられたインシュアテックによる、既存システムの応用に過ぎません。実際、2020年はじめに発表されたAccentureの調査[5]によると、インドはフィンテックの投資額において、米国と英国に続く第3位となっています。

地域のセンターによるコンプライアンス支援

多くの政府機関や銀行、投資ファンドが、この成長著しい分野を支援するために、地域のインシュアテックハブというアイデアを支持しています。ロンドンでは、Insurtech UK(インシュアテックUK)が「アイデアの工場」として、投資家やパートナーシップへのパイプ役を担っています。同じアプローチは世界中の都市で見られます。マドリッドやベルリン、ドバイ、サンティアゴ、イスタンブールをはじめとする多くの都市で、同じ志を持つイノベーターたちが、地域の保険市場を破壊し、最終的には大手の保険販売代理店や保険会社とパートナーシップを組み、将来的な商品の世界展開を目指しています。

また、多くの地域ハブでは、毎年の競合コンテストや賞を通じて、賞金やベンチャー資本、助成金を提供しています。スイスのSeedstars World(シードスターズワールド)、ロンドンのLloyd’s Lab(ロイズラボ)の起業支援、そして米国の全米相互保険会社協会(NAMIC)のファストピッチイベントなどは、革新的な新興企業を発掘し、彼らが有益なコネクションを築くための、模範となる地域的アプローチの数例です。

コンプライアンスの観点においても、この地域ハブの手法は、規制者が基準を確立し、イノベーターが商品開発の際に効率的に法令順守を自動適合するための機会となります。

ヨーロッパでバイク配達員向けの従量課金方式の保険を提供しているZego(ゼーゴ)は、地域市場のエンジン排気量やバイク免許要件などに関する規則を自動的に組み込んでいます。また、保険証書の内容の自動翻訳機能も備えています。これは、Uber Eats(ウーバーイーツ)やDeliveroo(デリバルー)の、英語が母語ではない外国人配達員に、シフト単位での保険契約を提供する際に重要です。

ヨーロッパには、EUや各国政府によるインシュアテック向けの起業支援や助成金が数多くあります。これらの団体は、コンプライアンスに関する重要な人脈やノウハウを提供するだけでなく、資金調達の拡大への道も開きます。団体へ加入したり政府支援の競合コンテストへ参加することの真価は、インシュアテックがその設立直後の段階から、法令を順守した体系的な助言を得られることにあります。

EU、イスラエル、インド、その他の多くの市場において、インシュアテックが得られるコンプライアンスのメリットがもう1つあります。自己資本比率、つまり支払い能力の問題です。保険会社は、自然災害保険金請求に備え、資本流動性と現金準備に関する高い基準を満たさなければなりません。一方で、インシュアテックには、一般的には、同レベルの資金要件は適用されません。そのため、新興企業は、規模の大きい保険会社と同じ規制の厳しい市場にいながら、自社の調達資金を最大限に活用することができます。

鍵となるのは「流通」

破壊的なインシュアテックが新たなアイデアと商品を生み出していくのを目にするのは感動的ですが、現状に挑戦することだけがすべてではありません。大手保険会社は、自社のイノベーションハブやセンターの確立と、新興インシュアテックへの多額の投資という2本立てのアプローチを取ることがあります。彼らは基本的にノウハウを買うのです。それをもって何をするかは、彼らの世界的な販売ネットワークと戦略によって変わってきます。

例えば、保険最大手のZurich(チューリッヒ)は2018年、「イノベーションファンドリー」を開設し、「アイデアセンター」や「インシュアテック賞制度」を設けました。2年間で700を超える商品コンセプトが提出され[6]、当然ながら、それほど大量のイノベーションを検討するのは、保険の大企業であっても不可能であることが分かりました。

ここ数年の世界的傾向と言えるものが、「コンセプトの実証」がアイデアを発展させる際のベンチマークとなりうる、インシュアテックと大手企業のパートナーシップです。言い換えると、「良さそうではあるが、実際に人々はその商品を買うだろうか?」ということです。

AXA(アクサ)は、アラブ首長国連邦に拠点を置くDemocrance(デモクランス)と2020年5月にパートナーシップを組み[7]、デジタル保険商品をまずタイでテストした後、他の発展途上市場へと展開しています。ポーランドでは最近、国内最大手の保険会社であるPZUがTractable AI(トラクタブルAI)[8]と提携して自動車保険の請求プロセスを効率化し、この車体修理費請求の自動化技術を他の市場へと適用しています。インシュアテック商品の継続的なベンチマークテストはプロセスの一環であり、収集される請求データが時間とともに増えていく中で、保険業者は解決すべき新たな問題を特定していくことができます。

もう1つの重要な要因は、商品が流通経路を経て市場に出るまでの過程です。考慮すべき市場の変動は無数にあります。インシュアテックの観点から言うと、大手保険会社の下で新しいアイデアを発展させ、その販売チャネルを利用した方が良い場合があります。一例として、新興企業に資金と6か月の研究開発期間を提供する、Mapfre(マフレ)のインシュア・スペースプログラムが挙げられます。同様に、ロンドンのLloyd’s Labや米国のMetLife(メットライフ)はグローバルなイノベーションスキームを立ち上げ[9]、EMEAおよび北米に拠点を置くインシュアテック向けに10万米ドルの資金を提供しています。

未来にかける保険

インシュアテックが新たなテクノロジーやサービスの進化と変革を続ける中、市場の特定分野にはまたとない好機が到来すると期待されています。例えば、パンデミック後の世界では、医療保険業界には大きなチャンスがあると考えられます。従来の生命保険契約のみならず、ビッグデータやAI、ウェアラブル技術などを駆使して、収入源を失くしたり特定の地域でロックダウン下にいる状況や、さらにはコロナウイルス以外の疾患の迅速な検査や診断について、保険加入者に補償する新商品が考えられます。多くの国民健康保険サービスで、パンデミック期間に通常の診察や健康診断の実施を続けることが困難になりました。この状況は、デジタル医療や医療保険業者、そして新興企業にとっては大きなチャンスとなります。

北米やヨーロッパの在宅勤務への流れもまた、アプリを使った自動従量課金方式(PAYG)の保険商品の普及を後押しするかもしれません。その場合、その多くはリアルタイムのデータ収集装置としての機能も兼ねるようになるでしょう。テレマティクス機器は改良されているものの、スマートフォンが走行従量制の保険商品に必要なデータを提供できるなら、消費者はそうした機器を購入したがらないでしょう。

Deloitte(デロイト)の調査[10]によると、パンデミックは商業不動産市場の大変動を促しました。多くの企業が商業オフィススペースの賃貸を解約したり、事業規模の大幅な縮小を実施しました。これは都市圏への新たな機会の創出となるでしょう。オフィスだった空間は徐々に住宅やレジャーのための場所に生まれ変わるか、地方自治体が何らかの目的で確保するようになっています。この流れが気候変動や持続可能性への取り組みによって強化されれば、エコパークや電動スクーターのライドシェア制度、低炭素の都市配達プロジェクトやその他多くの関連保険商品への需要を喚起するかもしれません。

Abdul Latif Jameelは、Abdul Latif Jameel Finance(アブドゥル・ラティフ・ジャミール・ファイナンス)を通じ、すでにこの活況市場で堅実な実績を築き、顧客中心の保険ソリューションと金融サービスを提供するための新たな方法を模索しています。

40年以上前、私たちはサウジアラビアで、他では融資を受けられなかった人々が自動車を購入できるようにするための自動車ファイナンスのパイオニアとして創業しました。

それ以来、中東地域における最大規模のオートリースおよびファイナンス事業者として成長を続けてきました。また、融資事業を拡大し、自動車だけでなく、消費者向け製品、産業機械、不動産、さらに自動車保険商品への融資も提供しています。

私たちは、幅広い保険アドバイスや商品を展開しており、サウジアラビアとトルコでの既存業務を補完するため、エジプトを含むさらなる保険仲介業務を設立する予定です。

2020年、私たちはロンドンで、Lloyds(ロイズ)と提携するJENOA(ジェノア)という再保険ブローカーを立ち上げました。これにより、MENAT地域とLloyds of London(ロイズ・オブ・ロンドン)の再保険ビジネスとを結びつけ、高まる顧客のニーズを満たす保険商品の開発、提供を目指しています。

JENOAは、再保険市場における歴史と伝統、革新性や未来思考の能力、そして最新の技術的進歩を兼ね備えています。エンドツーエンドのデジタルブローカーとなることを目指し、顧客の個別のニーズに対応する包括的な再保険仲介機能を提供します。

JENOAは、LloydsのブローカーであるHW Wood Ltdの指定代理店として、世界最大の再保険市場へのアクセスを有しています。またAbdul Latif Jameel Financeに支えられ、独自のサービスを提供することで、伝統的なロンドン市場でのソリューションの提供、革新的なインシュアテックの開発、またシャリーア準拠のソリューションの提供が可能となり、中東、北アフリカをはじめとする世界各地の有望市場へと事業を展開しています。

JENOA最高経営責任者

Abdul Latif Jameel、保険・リスク軽減担当マネージング・ディレクター

「JENOAは、これまでにない、新しい価値を市場へ届けます。私たちは、新しい視点を持って再保険業務にアプローチする一方で、過去1世紀にわたりこの業界がどのように発展を遂げてきたのかという基礎を理解しています。

世界がかつてない加速度でテクノロジーとデジタル化を受容する中、私たちはその力を利用して、最先端のソリューションをお客様にお届けします。

イノベーションに向けたこの力強い取り組みにより、私たちは限界を押し広げ、業界の模範となり、お客様が事業を繁栄させていくための適切な保険とリスクソリューションを確立するお手伝いをします」と、JENOAのCEOであるマハブーブ・カーンは述べています。

保険制度が生まれたのは何世紀も前のことです。当時の商人たちが、自然災害で貨物1つを失えばビジネスが台無しになると考えたことから始まりました。リスクと先行費用とのバランスは、インシュアテックの未来の商品においても同じように、その根幹を支えていくでしょう。たとえ保険契約の流通や販売方法がテクノロジーの進化とともに発展を続けても、それが変わることはありません。私たちは、Abdul Latif Jameel Financeとともに、その発展に貢献できることを楽しみにしています。

[1]https://www.accenture.com/ae-en/insights/insurance/rise-insurtech

[2]https://www.willistowerswatson.com/en-GB/Insights/2021/01/quarterly-insurtech-briefing-q4-2020

[3]https://home.kpmg/xx/en/home/insights/2019/02/insurtech-10-auto-insurance-disruption-coming-but-director-not-clear-fs.html

[4]https://ec.europa.eu/eurostat/statistics-explained/index.php/Household_composition_statistics

[5]https://www.accenture.com/ae-en/insights/insurance/rise-insurtech

[6]Zurich:保険業界のイノベーションに必要なのは「正しいマインドセット」 | Insurance Business (insurancebusinessmag.com)

[7]AXAとDemocranceが包括的保険サービスを世界へ展開、2020年5月18日

[8]ポーランドのPZU、TractableのAIを利用して自動車の損害を分析 | Insurance Innovation Reporter (iireporter.com)

[9]https://www.metlife.com/about-us/newsroom/2020/september/metlife-digital-accelerator-partners-with-10-startups/

プレスキットに追加

プレスキットに追加