¿El futuro de las finanzas está más cerca de lo que pensamos?

Es muy probable que ya sea un experto en finanzas integradas, aunque no se haya dado cuenta.

¿Se ha comprado un libro o un par de zapatillas a través de una plataforma de comercio electrónico, como Amazon? Entonces ya ha usado las finanzas integradas. ¿Ha reembolsado a un amigo el precio de una entrada para un concierto con un pago entre particulares a través de su monedero digital? Una vez más, ha usado las finanzas integradas. ¿Ha pagado un viaje a través de una aplicación de transporte, ha invertido en criptomonedas o ha reservado un escapada de fin de semana con una oferta de pago diferido? Es probable que también tenga que agradecérselo a las finanzas integradas.

Las finanzas integradas están por todas partes. De hecho, están tan entrelazadas con la vida moderna que apenas nos damos cuenta de cuando interactuamos con ella.

Los números hablan por sí solos y demuestran que estamos ante una herramienta financiera verdaderamente transformadora que está logrando una adopción masiva debido a su irresistible utilidad.

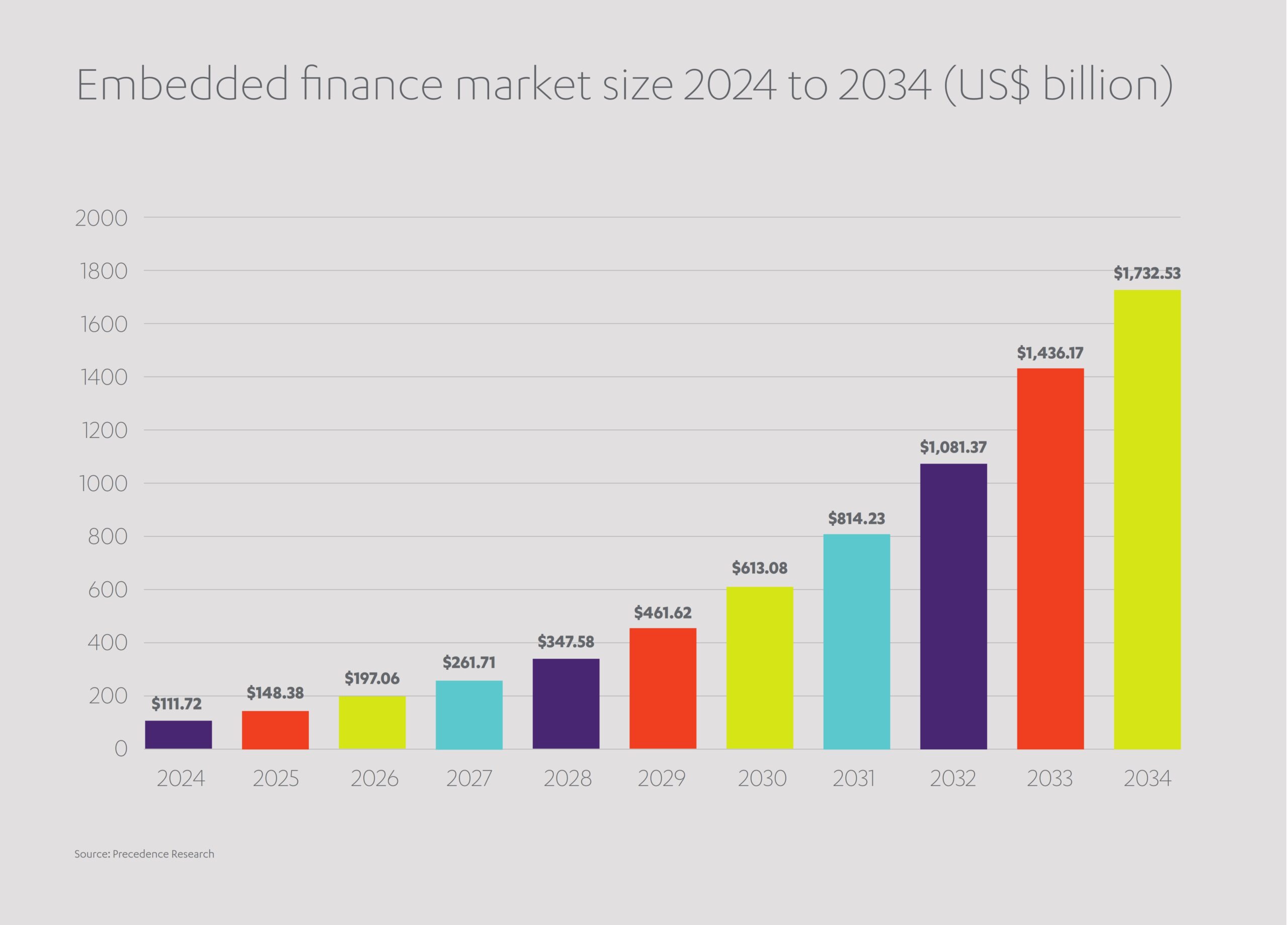

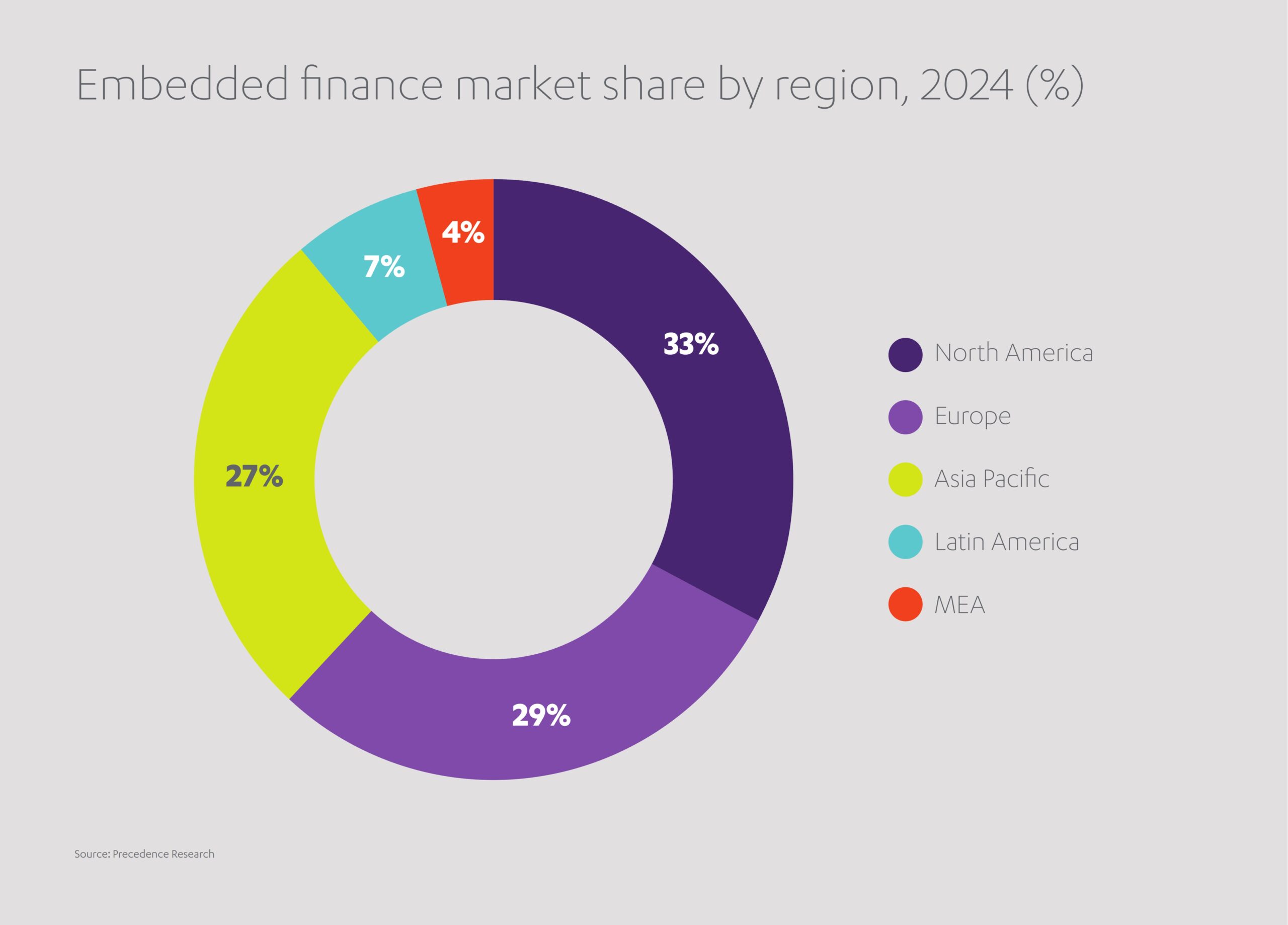

En 2024, el mercado de las finanzas integradas mundial estaba valorado en 111 000 millones de USD. En vista de su rápido crecimiento, se prevé que alcanzará los 613 000 millones de USD para 2030.[1] La cantidad total de efectivo canalizado a través de la tecnología financiera integrada superó los 2,5 billones de USD a principios de la década. Desde entonces, ha aumentado rápidamente y se espera que el volumen total de transacciones alcance los 6,5 billones de USD para finales de 2025.[2] La tendencia es global: por ejemplo, en la región MENA se prevé que el mercado de las finanzas integradas, valorado en 11 200 millones de USD en 2024, alcance los 37 700 millones de USD para 2029.[3]

Casi todos nos beneficiamos de la eficiencia optimizada de las finanzas integradas, pero… ¿entendemos realmente sus complejidades? Estamos ante una herramienta financiera multimillonaria, así que merece la pena profundizar en lo que significa realmente el término y en cómo funciona la tecnología que lo sustenta.

¿Qué importancia tiene la tecnología API para las finanzas integradas?

«Finanzas integradas» se refiere a la incorporación de servicios financieros cotidianos (servicios bancarios, seguros, pagos o préstamos), en sitios web y aplicaciones no financieras. Básicamente, permite a los clientes llevar a cabo transacciones financieras de forma rápida y sencilla a través de la propia plataforma online de una empresa, en lugar de tener que moverse (o ser redirigidos) a un banco o proveedor financiero.

Proporciona un método seguro y rápido para realizar una transacción, establecer un plan de pago, acordar un préstamo o contratar un seguro, sin los quebraderos de cabeza logísticos que implicaría visitar múltiples sitios o solicitar créditos independientes. Al igual que gestionan los pagos, las API también impulsan los préstamos integrados, desde las líneas de crédito para pymes que se ofrecen dentro de las plataformas de comercio electrónico hasta los préstamos personales instantáneos a los que se accede a través de aplicaciones de consumo. Las finanzas integradas son un sello distintivo de un mundo acelerado, donde el comercio debe brindarle a los consumidores un acceso rápido a los productos y servicios que necesitan.

En principio, todo tiene sentido, pero… ¿cómo funciona exactamente? Está claro que no todas las plataformas de comercio electrónico están ampliando sus competencias operativas para abarcar los servicios financieros. Amazon no desea convertirse en un banco, su concesionario de coches local carece de las habilidades necesarias para convertirse en prestamista y las agencias de viajes no quieren convertirse en proveedores de planes de pago. ¿Cómo pueden ofrecer estos servicios sin soportar las enormes cargas técnicas y normativas del sector financiero?

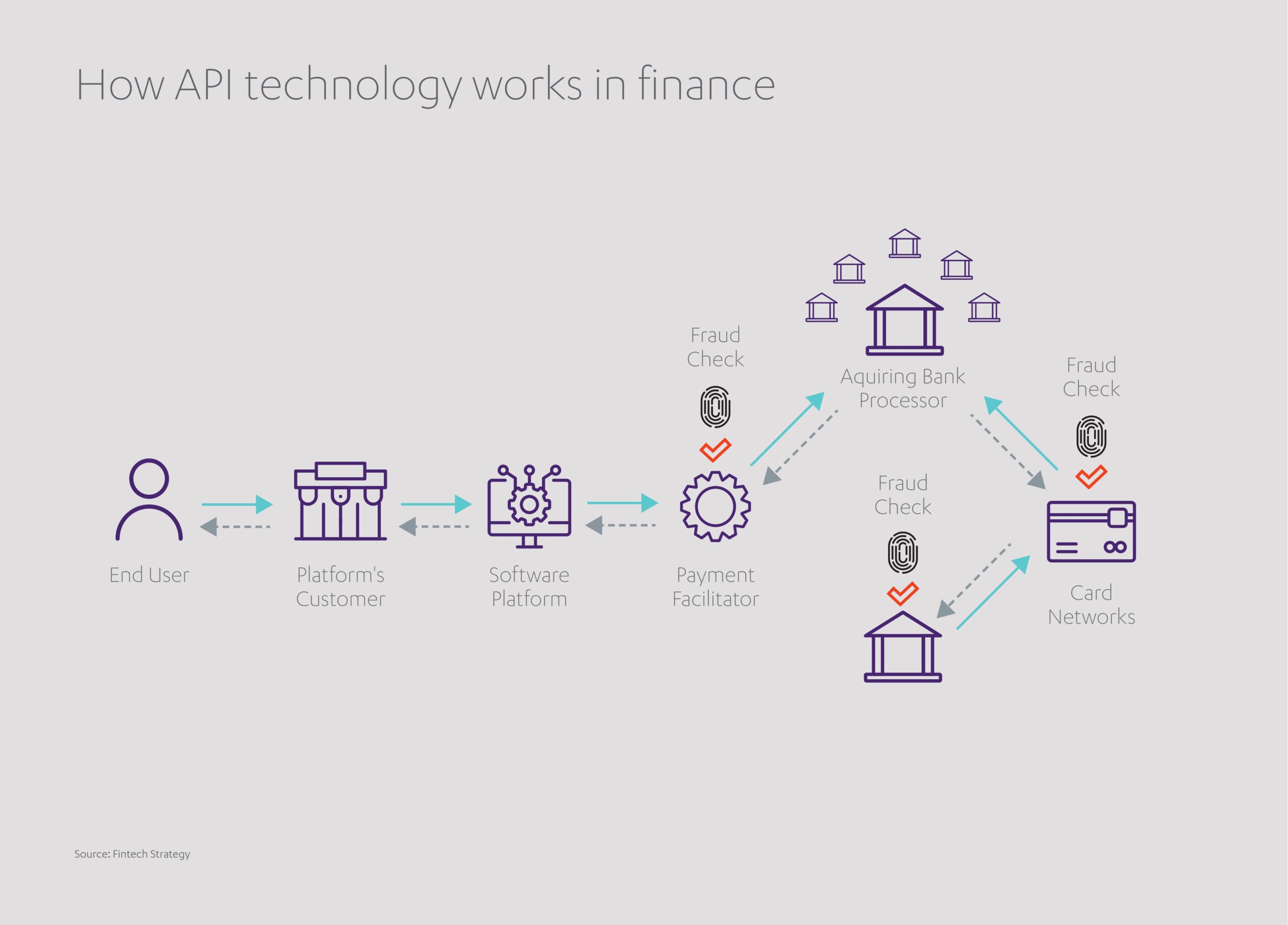

La respuesta es sencilla: a través de interfaces de programación de aplicaciones, o API, gestionadas por un socio externo de banca como servicio (BaaS). Una API es el tejido conectivo que permite a las plataformas de comercio electrónico integrar servicios bancarios básicos en su experiencia de usuario.

Las API sirven como «intermediarios de software» que facilitan el intercambio seguro de datos entre las instituciones financieras y las empresas orientadas al cliente, como minoristas o plataformas de inversión. Normalmente, un proceso API de cinco pasos implica:

- Solicitud (un cliente que realiza una consulta a través de un minorista online)

- Autenticación (la API confirma la legitimidad de la solicitud de acceso a los datos)

- Recuperación de datos (descarga de los datos necesarios del banco o prestamista)

- Formateo (esos datos se traducen a un formato estandarizado que pueda ser interpretado por aplicaciones de terceros)

- Respuesta (entrega de los datos formateados al cliente)

Los compradores solo necesitan vincular su cuenta bancaria a una plataforma externa una vez. Esto resulta muy conveniente, porque todas las compras posteriores son rápidas y sencillas.

Este sistema ofrece múltiples ventajas. Permite que diferentes sectores interactúen sin problemas y cumpliendo con los protocolos de privacidad. Se accede a datos en tiempo real, que reflejan las continuas fluctuaciones en las cuentas bancarias o los mercados bursátiles. Es seguro y requiere autentificaciones multifactor, como contraseñas, datos biométricos y códigos de un solo uso. El cifrado garantiza la confidencialidad de las comunicaciones, mientras que el cumplimiento normativo ofrece credibilidad. En Europa, por ejemplo, las API cumplen con el Estándar de seguridad de datos para la industria de tarjetas de pago (PCI DSS) para los pagos y con el Reglamento general de protección de datos (RGPD) para la protección de datos.

En otras palabras, las API permiten a las empresas no financieras comunicarse con fluidez con las plataformas financieras. Según la empresa internacional de asesoría empresarial PwC, las ventajas no terminan ahí.[4] Las finanzas integradas también pueden:

- Ayudar a las empresas a encontrar y retener clientes al maximizar la comodidad y reducir la fricción.

- Crear nuevas fuentes de ingresos con los usuarios existentes al ampliar la gama de transacciones y servicios financieros que se ofrecen.

- Equipar a las empresas con datos valiosos sobre las preferencias y comportamientos de los clientes, lo que permite crear productos y servicios personalizados.

- Fomentar la lealtad de los clientes al proporcionar un único destino para todas sus necesidades transaccionales, sin el riesgo de que la atención se desvíe a proveedores externos.

- Permitir a las empresas ir más allá de las transacciones para crear recorridos financieros personalizados y adaptar los créditos, los ahorros o las ofertas de seguros en tiempo real según el comportamiento del cliente.

Gracias a las finanzas integradas, los prestamistas, las plataformas tecnológicas y las startups están colaborando en una nueva ola de asociaciones de fintech (fintech) que prometen servicios financieros totalmente integrados y sin complicaciones. ¿Cómo será este nuevo ecosistema impulsado por API?

¿Cómo podrían las asociaciones y la IA impulsar las finanzas integradas?

Según el Foro Económico Mundial, las finanzas integradas están a la vanguardia de la innovación en fintech y transformarán la prestación de servicios financieros[5]. Los bancos interactuarán con menos clientes directamente, pero están lejos de quedar obsoletos. Las API pueden regular pagos, préstamos y seguros, pero no conservan ni tienen acceso a fondos. Por lo tanto, los bancos seguirán siendo los repositorios de riqueza e inversión.

Los bancos ofrecen solidez, una estructura «demasiado grande para fallar», capacidad de ampliación y una larga reputación. Por otro lado, los operadores de fintech pueden adoptar la innovación con mayor rapidez, reaccionar a los cambios en las tendencias de forma más ágil y no están tan apegados a tecnologías obsoletas. En consecuencia, las asociaciones están emergiendo como la principal solución para esta nueva era de las finanzas integradas.

Quantix, la división de fintech del grupo tecnológico Astra Tech, con sede en EAU, reveló en diciembre de 2024 que había obtenido 500 millones de USD en financiación del banco multinacional estadounidense Citigroup[6]. Esta inversión permitirá que Quantix amplíe su plataforma de préstamos al consumidor CashNow a comunidades hasta ahora ignoradas, como pymes y trabajadores eventuales. Por su parte, Citigroup entra en el floreciente sector de las finanzas integradas y diversifica su cartera. Esta colaboración representa el acuerdo de fintech más grande de EAU hasta la fecha.[7]

Del mismo modo, el gigante bancario internacional HSBC se ha asociado con la plataforma de fintech B2B Tradeshift, con sede en San Francisco, en una nueva empresa llamada SemFi[8]. SemFi ayuda a que los vendedores de comercio electrónico, a menudo individuos o pymes, obtengan pagos más rápido gracias a que HSBC paga sus facturas de forma anticipada. Su objetivo es proporcionar nuevas líneas de crédito a una gama más amplia de clientes mediante el análisis de historiales de transacciones y el acceso directo a las herramientas de contabilidad de los vendedores.

Asimismo, las recientes asociaciones entre el banco estadounidense JPMorgan Chase y la fintech financiera Gusto y entre el banco británico NatWest y el innovador de finanzas integradas Vodeno permiten a los clientes incorporar servicios de nómina en sus sistemas y añadir más opciones de pago a sus productos.[9]

Estas colaboraciones, junto con otros proyectos, podrían ayudar a potenciar esos segmentos de la sociedad tradicionalmente excluidos de los servicios bancarios, a la vez que mejoran la alfabetización financiera y democratizan el acceso a la inversión.

En los mercados emergentes, las finanzas integradas ofrecen a las pymes acceso al capital circulante, transformando la financiación de la cadena de suministro en un servicio digital en tiempo real integrado directamente en las plataformas de compras y comercio.

Los avances de la IA contribuyen a acelerar este viaje. La IA hará que las finanzas integradas sean más rápidas, ya que hace posibles las transacciones en tiempo real. Al adaptar su interfaz en torno a la persona, la IA también hará que la compra de productos, el pago de facturas o la gestión de inversiones sean mucho más intuitivos. Gracias a su capacidad de procesamiento sin precedentes y a sus avanzados algoritmos, la IA también podrá identificar cualquier actividad ilícita, lo que convierte a las finanzas integradas en la opción más segura para futuras transacciones. Otro beneficio en pro de la inclusividad financiera es que la puntuación crediticia impulsada por IA podría poner préstamos a disposición de personas que carecen de historiales de crédito tradicionales, lo que podría reducir la brecha financiera entre quienes pueden acceder a financiación y quienes no.

De hecho, con algunas de las innovaciones más emocionantes que se están produciendo en la región MENA, las finanzas integradas podrían finalmente ayudar a los mercados emergentes a competir con sus rivales de mercados maduros en un terreno de juego más equilibrado.

¿Cómo de avanzada está la región MENA en finanzas integradas?

Por el momento, el tamaño del mercado en la región MENA es pequeño, pero hay un prometedor ecosistema de finanzas integradas con potencial de crecer rápidamente. De hecho, como Oriente Medio sirve como un centro de innovación tecnológica, se prevé que las finanzas integradas crezcan el doble de rápido en MENA esta década que en el resto del mundo.[10]

Esto se debe en parte a las ambiciosas inversiones de empresas de telecomunicaciones, minoristas y startups tecnológicas, pero también a la adopción de una cultura de «banca abierta» en la región MENA. La banca abierta, en la que las instituciones financieras permiten que desarrolladores externos accedan a sus datos, es un requisito previo para las finanzas integradas. A nivel estatal, ha recibido un gran apoyo a través de leyes como el Marco de banca abierta de Baréin, el Programa de transformación de la infraestructura financiera de EAU y la Política de banca abierta de Arabia Saudí.

Las empresas de MENA han tomado nota y han invertido en consecuencia. Entre las empresas destacadas se incluyen startups de pagos diferidos (BNPL), plataformas bancarias digitales integradas y una serie de nuevas tecnologías de seguros, donde los modelos integrados están remodelando el acceso, desde la protección de viajes en el momento de la reserva hasta los microseguros para salud, movilidad y dispositivos integrados en las compras diarias. Un acuerdo destacado entre la aplicación de transporte Uber y el gigante de los seguros Axa ofrece planes de seguro personalizados para el sector de los taxis y las entregas de Arabia Saudí, además de cobertura médica y legal para todos los clientes que utilizan la aplicación de Uber.[11] Más recientemente, Saudi Telecom Company (STC) unió fuerzas con Tamara, una plataforma de BNPL, para ofrecer planes de pago a sus clientes de electrónica y accesorios, lo que amplía en gran medida su base de clientes potenciales[12].

Las finanzas integradas están ganando mucho impulso en EAU. El sector espera una tasa de crecimiento anual compuesto (CAGR) del 28,6 % entre ahora y 2029 gracias a un fuerte aumento del comercio electrónico y una sólida inversión en infraestructura digital.[13] Careem Pay, con sede en Dubái, expande continuamente sus servicios de remesas internacionales y este año ha añadido 18 países europeos más a sus corredores de transferencia aprobados[14]. Por su parte, el mercado online Noon, también con sede en Dubái, ha lanzado la cartera digital Noon Pay. Noon permite a los usuarios añadir dinero a sus cuentas utilizando una tarjeta Visa o Mastercard a través de una aplicación segura en sus teléfonos móviles iOS o Android. Con la vista puesta en el futuro, el Programa de inversores jóvenes de EAU está equipando a los emprendedores del mañana con todas las habilidades financieras y digitales necesarias para convertirse en expertos en finanzas integradas[15]. El Foro Económico Mundial destaca el espíritu de «coopetencia» (una fusión de cooperación y competencia) en el sector financiero de EAU y cita al país como un posible centro global de fintech para las próximas décadas.[16]

Los negocios del sector de los servicios financieros dentro de la red Abdul Latif Jameel también están involucrados en varias iniciativas financieras integradas dentro de la región.

- En 2023, Abdul Latif Jameel Finance en Arabia Saudí lanzó su aplicación Jameel Business, la primera plataforma digital dedicada a la financiación de pymes en el país, que ofrece créditos de hasta 15 millones de SAR.

- Abdul Latif Jameel Finance también presentó su aplicación de préstamos personales en 2022, Cash Jameel. Cash Jameel, uno de los primeros productos de este tipo en Arabia Saudí, permite que las personas soliciten préstamos personales de entre 10 000 y 20 000 SAR. La sencilla aplicación procesa las ofertas en cuestión de minutos y los acuerdos se pueden firmar digitalmente, lo que evita perder tiempo con papeleo.

- Del mismo modo, en Turquía, ALJ Finans ofrece la galardonada aplicación de solicitud de créditos ALJPay desde 2017. Esta aplicación permite a los conductores buscar nuevos vehículos especificando sus fabricantes preferidos, incluye servicios financieros integrados para clientes finales, concesionarios y planes de pago y envía los contratos por correo electrónico en menos de cinco minutos.

- Al mismo tiempo, en EAU, el fondo tecnológico de JIMCO es inversor del proveedor de BNPL Tabby, que se ha integrado con las principales marcas globales, incluidas Ikea y Nike. Tabby permite que los clientes dividan la deuda en múltiples pagos sin intereses y obtengan reembolsos en efectivo en una selección de comercios minoristas.

- JIMCO también ha invertido en la startup de fintech turca Figopara, que ayuda a las empresas a llegar a fin de mes ampliando el capital circulante. Al reimaginar la financiación de la cadena de suministro para hacer frente a las demandas del mundo moderno, permite que las empresas amplíen las condiciones de pago y que los proveedores reciban pagos anticipados, lo que beneficia a ambas partes.

- tmam, con sede en EAU, también ha recibido el respaldo de JIMCO para acelerar el desarrollo de su plataforma de gestión de gastos para pequeñas empresas y emprendedores. La tecnología de tmam ahorra tiempo y ayuda a evitar errores costosos, puesto que permite llevar a cabo una supervisión de los gastos en tiempo real y ofrece una tarjeta corporativa inteligente para un mayor control del efectivo.

- Además, JIMCO también ha invertido en Ziina, una plataforma financiera que ofrece a empresas y consumidores de EAU transferencias de dinero instantáneas, pagos con código QR y pasarelas de pago seguras. Ziina ya tiene más de 50 000 usuarios activos y pronto lanzará su propia ZiiCard, que proporcionará a los clientes acceso instantáneo al saldo de sus billeteras digitales.

No se trata solo de facilitar pagos. Estas iniciativas, entre muchas otras, muestran que los préstamos integrados, no solo BNPL, sino también la financiación de las pymes y los préstamos personales, se están convirtiendo en una característica general del panorama financiero de la región. Están abriendo nuevas líneas de crédito para pymes, trabajadores eventuales y consumidores y remodelando la forma en que se proporciona acceso a los servicios financieros.

Ahora que las finanzas integradas están en auge en todo el mundo, y en particular en Oriente Medio, ¿existe algún obstáculo para una implementación más amplia? ¿Qué deberían hacer los actores del sector público y privado para prepararse para su creciente importancia?

¿Cuál es el futuro de las finanzas integradas?

Ya se han sentado las bases para un vibrante sistema internacional de tecnologías financieras integradas, pero la adopción global aún no está garantizada. Los desarrolladores deben crear nuevas versiones de API, más versátiles que la generación existente, para que cualquier plataforma pueda introducir servicios financieros en su interfaz de usuario de forma rápida y sencilla.

Los altos costes asociados con la compra de tecnología API y la aparente falta de habilidades internas están retrasando los avances de muchas empresas.

Las regulaciones complejas, y a veces contradictorias, en diferentes países también podrían impedir el progreso. Las empresas tecnológicas, los bancos y los minoristas necesitan una legislación clara y coherente para poder invertir con confianza.

Entre la potencial base de clientes globales todavía no hay suficientes personas o pequeñas empresas conscientes de los beneficios, o incluso de la existencia, de los productos financieros integrados. Como cualquier tecnología relativamente joven, hay preocupaciones en torno a la confianza y la seguridad.

Afortunadamente, las soluciones a estos obstáculos están claras: Inversión generosa en investigación de nuevas API, probablemente a partir de una mezcla de fuentes públicas y privadas; un enfoque unificado de la regulación, garantizando que los desafíos técnicos y legales sean coherentes en cualquier lugar del mundo en el que se active una transacción online; y estrategias de comunicación con el cliente más eficaces para generar confianza entre los expertos en tecnología. Con el tiempo, las economías de escala reducirán el coste tecnológico de entrada.

Las empresas que actualmente redireccionan a sus clientes a sitios web de terceros para concluir sus pagos podrían optar por invertir en infraestructura digital y arquitectura de datos, garantizando así que las transacciones futuras se gestionen internamente, al mismo tiempo que abren nuevas fuentes de ingresos.

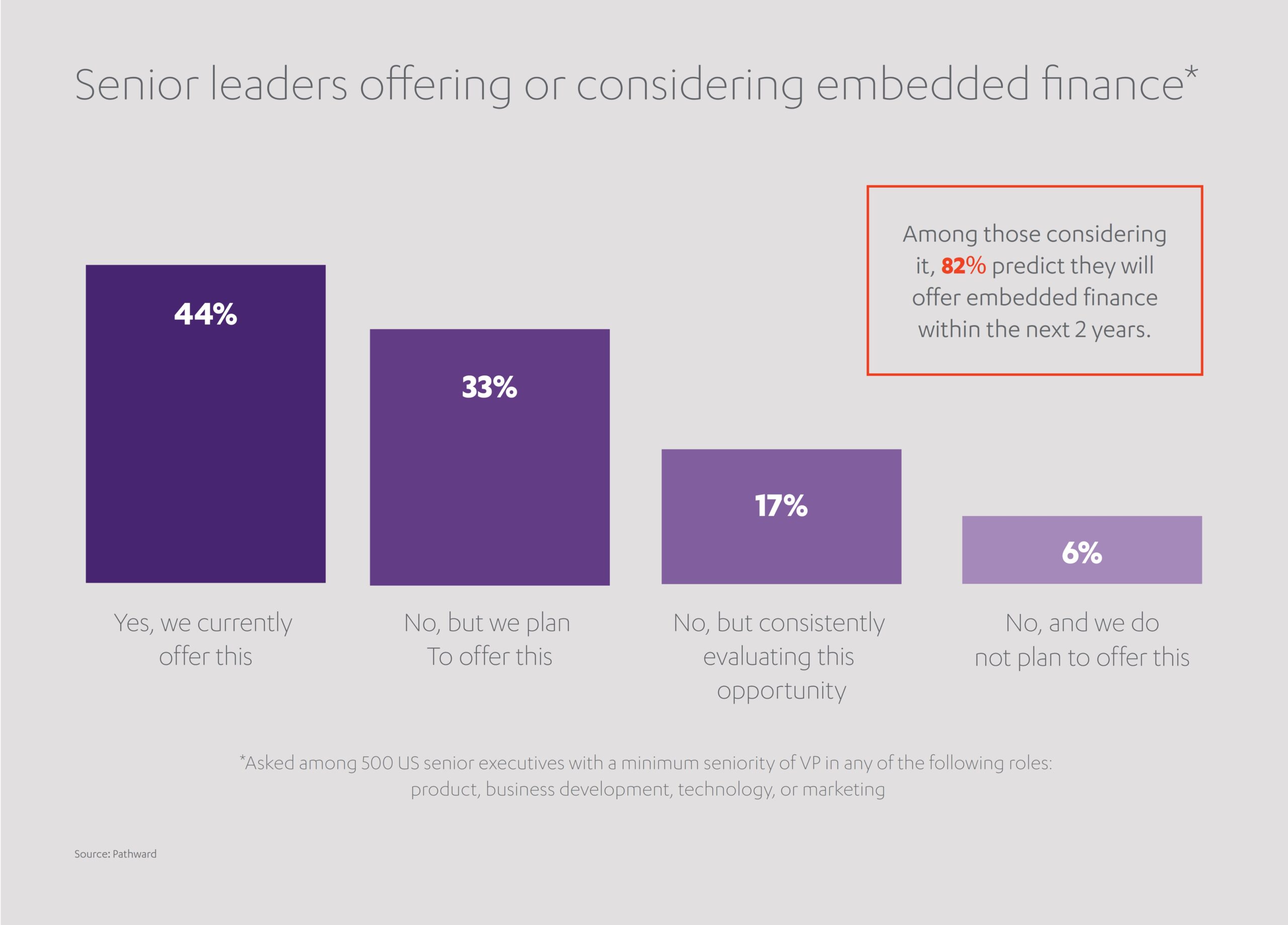

Las finanzas integradas ya han llegado. Su fusión con nuestras aplicaciones y sitios web cotidianos no hará más que acelerarse. Alrededor del 77 % de los directivos encuestados en 2024 afirmaron que sus negocios ya habían incorporado finanzas integradas o estaban considerando implementarlas pronto.[17] En un apunte más cauteloso, la misma encuesta reveló que cuatro de cada cinco líderes corporativos admitieron que habían subestimado algo, o significativamente, la complejidad de introducir las finanzas integradas en sus modelos de negocio. Por lo tanto, la preparación es clave.

En un mundo con poco tiempo, la comodidad es lo más importante. Como tal, la tecnología impulsada por API está destinada a convertirse en un socio invisible en nuestra vida diaria. Las finanzas integradas implican crear ecosistemas donde los servicios financieros se conviertan en una capa natural de la vida digital, desde la movilidad hasta la educación. Al ofrecer una mayor eficiencia para las personas y nuevas oportunidades de ingresos para las empresas, demuestran lo que se puede lograr cuando se aprovecha la innovación y los mundos de la tecnología y el comercio colisionan.

[1] https://www.precedenceresearch.com/embedded-finance-market

[2] https://www.marqeta.com/blog/real-world-examples-of-embedded-finance

[3] https://www.weforum.org/stories/2025/04/embedded-finance-disruptive-force-financial-institutions/

[4] https://www.pwc.com/gx/en/issues/technology/tech-translated-embedded-finance.html

[5] https://www.weforum.org/stories/2025/04/embedded-finance-disruptive-force-financial-institutions/

[6] https://fintech-alliance.com/news-insights/article/astra-tech-s-quantix-secures-500-million-for-regional-expansion

[7] https://www.weforum.org/stories/2025/04/embedded-finance-disruptive-force-financial-institutions/

[8] https://www.hsbc.com/news-and-views/news/media-releases/2023/hsbc-announces-plans-for-new-joint-venture-with-tradeshift

[9] https://thefintechtimes.com/are-traditional-banks-keeping-up-with-embedded-finance-or-are-they-falling-behind/

[10] https://www.mingzulu.com/post/embedded-finance-2024-mena-market-map

[11] https://fintechnews.africa/43597/fintechafrica/mena-companies-embrace-embedded-finance/

[12] https://www.stc.com.sa/content/stc/sa/en/personal/devices/purchasing-services/Tamara.html

[13] https://www.researchandmarkets.com/report/united-arab-emirates-embedded-finance-market

[14] https://fintechnews.ae/24289/fintechdubai/careem-pay-expands-remittance-service-to-18-more-european-countries/

[15] https://kf.gov.ae/en/news/new-phase-of-the-young-investor-program-targets-50-schools-and-more-than-75-000-students-across-dubai

[16] https://www.weforum.org/stories/2025/04/embedded-finance-disruptive-force-financial-institutions/

[17] https://www.pathward.com/news/how-embedded-finance-is-transforming-the-world-of-consumer-banki

Añadido a dosier de prensa

Añadido a dosier de prensa