¿Puede la tecnología fortalecer la inclusión financiera?

Imagine que no puede obtener un préstamo, pagar una factura médica urgente o conseguir la fianza para alquilar un nuevo hogar para su familia. ¿Por qué? Simplemente porque no tiene acceso a las herramientas financieras modernas que gran parte del mundo desarrollado da por sentadas.

Porque, por muy mal que suene, es una persona desbancarizada.

La exclusión financiera no se limita a las personas más pobres del mundo. Está muy extendida, se pasa por alto y es una trampa de la que es difícil escapar.

En total, alrededor de una cuarta parte de la población adulta mundial, aproximadamente 1400 millones de personas, no tienen acceso a una cuenta bancaria o una alternativa adecuada, como una sociedad de préstamo inmobiliario o una cooperativa de crédito.[1] Otra mitad de los adultos se califica como “desbancarizada”, puesto que confía únicamente en efectivo y carece de vías de financiación.[2]

En el mundo hiperconectado actual, salir del ciclo de la pobreza implica tener acceso digital a las finanzas. Del mismo modo, requiere acceso al conjunto de sistemas que, en mercados maduros, muchos ya utilizamos para recibir salarios, pagar facturas, obtener tarjetas de crédito, generar intereses y asegurar nuestros hogares o negocios.

Al carecer de ellos, es probable que los afectados sean considerados ciudadanos de segunda clase.

La exclusión financiera es especialmente perjudicial, porque a menudo conduce a desigualdad e injusticia. De esos 1400 millones de adultos financieramente excluidos, alrededor del 80 % vive en los mercados emergentes que ocupan la primera línea de la batalla existencial contra el cambio climático.[3] Estas sociedades se enfrentan a un futuro incierto y luchan por implementar planes a largo plazo a medida que los desastres climáticos, como inundaciones, sequías y olas de calor, obstaculizan el desarrollo económico. Las soluciones son la energía verde, la infraestructura resistente al clima y la agricultura sostenible, pero todas están fuera del alcance de las comunidades ancladas en la era del dinero físico y las tecnologías del siglo XX.

La inclusión financiera no se trata simplemente de comodidad, sino de sustento y vida. De hecho, se considera necesaria para satisfacer al menos siete de los 17 Objetivos de Desarrollo Sostenible de las Naciones Unidas, destinados a garantizar “paz y prosperidad para las personas y el planeta”.[4]

Solo un sistema de acceso financiero más justo y equitativo podrá reducir la brecha de oportunidades en todo el mundo.

¿Cómo está la tecnología cambiando el rumbo de las personas desbancarizadas?

Los síntomas financieros de un mundo dividido digitalmente se pueden detectar en todas partes. Aunque los ahorros han aumentado a nivel mundial durante la última década, la brecha entre las economías prósperas y en apuros es tan profunda como siempre. Los mercados maduros tienen una tasa de ahorro promedio (la proporción de ingresos disponibles que se reserva y no se gasta al instante) del 58 %, en comparación con solo el 25 % de los mercados en desarrollo.[5]

En los países de renta baja y media (LMIC), hay muchas pruebas de que la exclusión financiera está limitando el crecimiento empresarial. A escala mundial, sigue siendo mucho más fácil pedir dinero prestado en una economía avanzada (donde el 56 % de las empresas son aptas para un préstamo) que en una emergente (23 %).[6] De los aproximadamente 400 millones de microempresas que hay en las regiones en desarrollo, hasta 345 millones se clasifican como informales: no tienen ningún empleado además del propietario, solo generan ingresos a nivel de subsistencia y es poco probable que estén registradas en el sistema fiscal, así que no elevan el PIB nacional.[7]

Este tipo de empresas no pueden crecer, promocionarse ni diversificarse de la misma forma que sus rivales en mercados desarrollados. Tampoco pueden fortalecer su resiliencia ahorrando fondos para sobrevivir a periodos improductivos. En particular, las investigaciones han revelado que en los LMIC existe un déficit financiero de 173 000 millones de USD para las microempresas dirigidas por mujeres.

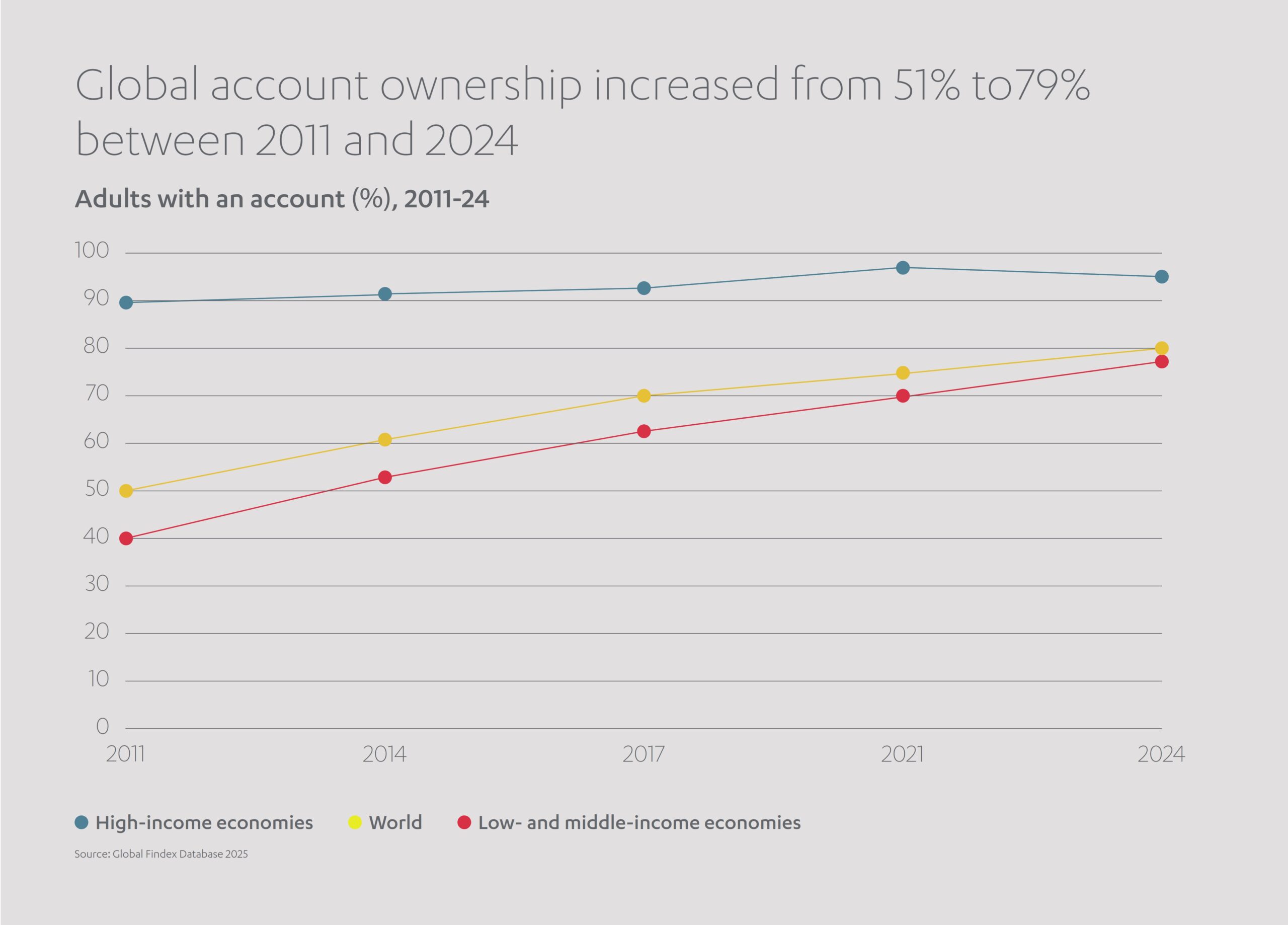

Sin embargo, otros indicadores sugieren un cambio gradual. Aunque no sea muy reconfortante para los 1400 millones de personas que siguen desbancarizadas en todo el mundo, cada año hay menos gente excluida del sistema financiero. En 2011, unos 2500 millones de adultos se veían obligados a vivir al día y sin una cuenta bancaria, muchos más que en la actualidad.[8]

Del mismo modo, la brecha de género entre las personas bancarizadas y desbancarizadas se está estrechando lentamente. En los países en desarrollo, alrededor del 9 % más de hombres que de mujeres tenían una cuenta bancaria en 2017. Para 2021, la diferencia se redujo al 6 %, lo que indica un avance positivo hacia la independencia femenina.

Los gobiernos con visión de futuro están adoptando un enfoque más proactivo para aumentar la inclusión financiera. Más de 60 países han lanzado estrategias nacionales de inclusión financiera con aportaciones de múltiples partes interesadas que abarcan las telecomunicaciones, el medioambiente, la educación y la regulación financiera.

Por ejemplo, en la India, el programa Aadhaar ha otorgado a 1200 millones de trabajadores una identificación digital universal para que puedan cobrar sus salarios en cuentas bancarias formales. En México, el Consejo Nacional de Inclusión Financiera está fomentando la adopción digital al aumentar el número de cajeros automáticos y datáfonos en todo el país.

El Banco Mundial, una importante organización intergubernamental, también gestiona más de 100 proyectos para promover la inclusión financiera en todo el mundo. Se objetivo es dirigir el dinero hacia la resiliencia agrícola, la seguridad social, el acceso a la energía y la mitigación del clima. En 2024, el Banco Mundial ayudó a 6,8 millones de pequeñas empresas (alrededor de la mitad de ellas dirigidas por mujeres) que necesitaban servicios financieros. Por ejemplo, un proyecto en África movilizó capital privado “verde” para ayudar a las pymes en su transición hacia la energía limpia.

La inclusión financiera es un objetivo por el que merece la pena esforzarse, dado que respalda el crecimiento económico y aumenta la productividad. Los progresos en este sector se atribuyen principalmente a nuestro omnipresente salvador moderno: la tecnología.

¿Cómo lideran los smartphones la revolución de la tecnología financiera?

¿Por qué se ha reducido el número de personas desbancarizadas y por qué somos optimistas de que la comunidad financiera global seguirá abriendo sus puertas a cada vez más miembros? Una de las razones más importantes probablemente se encuentre ahora mismo en su mano o en su bolsillo.

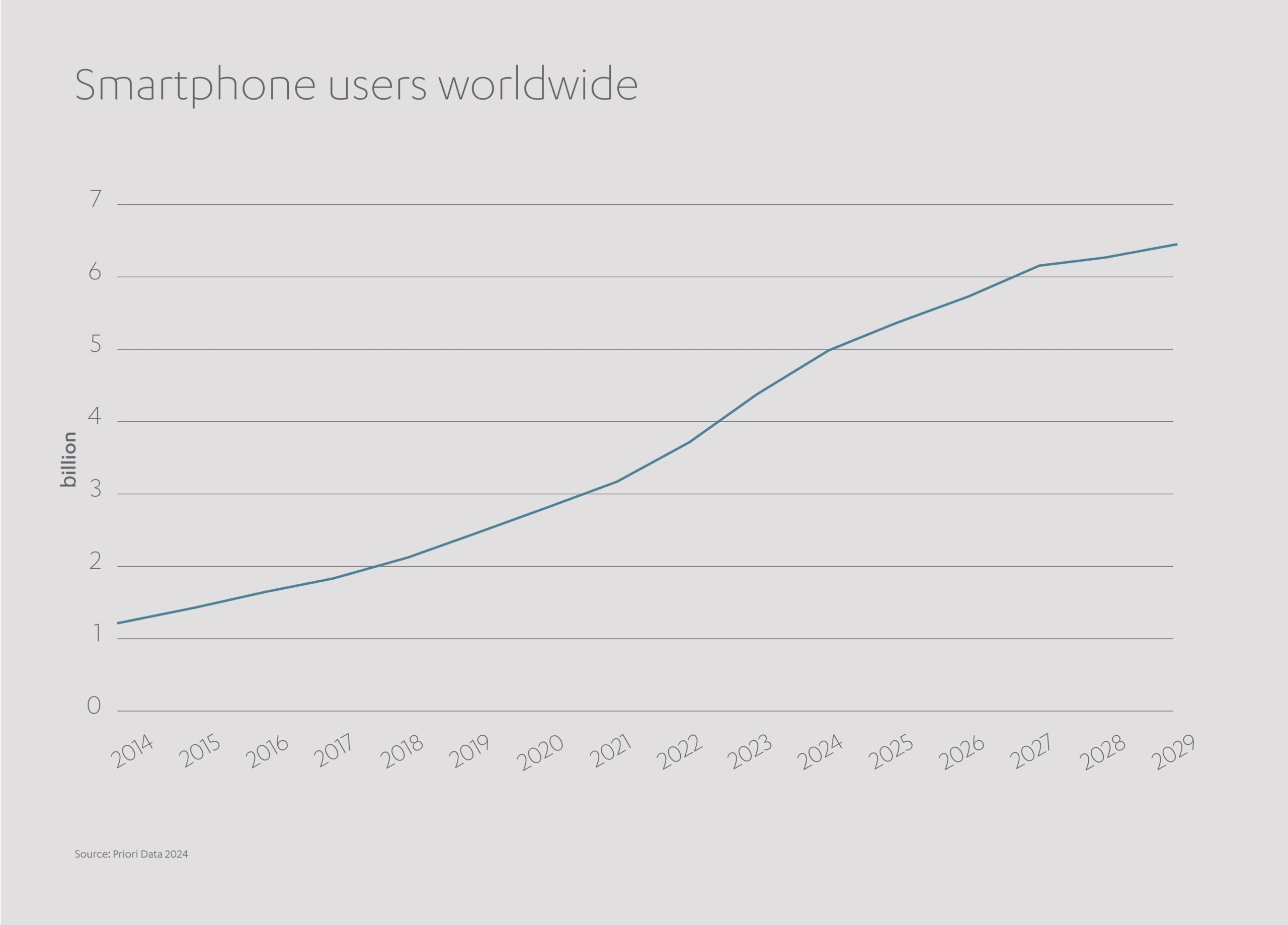

En 2023, el número de propietarios de teléfonos móviles alcanzó los 4300 millones en todo el mundo, es decir, más de la mitad de la población mundial.[9] Está previsto que esta trayectoria continúe y que a finales de la década el número de propietarios de teléfonos móviles supere los 6000 millones.

La tecnología móvil es fundamental, ya que los smartphones modernos sirven para mucho más que enviar mensajes y hacer llamadas. Los smartphones otorgan acceso a Internet, a bancos, tanto nacionales como extranjeros, y a aplicaciones que permiten que los usuarios realicen o reciban pagos por servicios prestados con solo un dedo. Un teléfono móvil abre la puerta a la inclusión económica, introduce a los recién llegados en los fundamentos financieros y les ayuda a establecer un registro de crédito verificable que, a su vez, se puede utilizar para obtener préstamos o realizar inversiones rentables. Cada vez más, los teléfonos móviles son la clave para alcanzar la libertad financiera.

Sin embargo, esto solo es la punta del iceberg de la revolución de la tecnología financiera (fintech), que ayuda a democratizar el acceso al dinero.

Las investigaciones muestran que, durante los últimos 10 años, las diversas formas de fintech han ayudado a más de mil millones de personas desbancarizadas a acceder por primera vez a servicios financieros, especialmente en los mercados emergentes de África subsahariana y Asia.[10]

Los teléfonos móviles ofrecen un nuevo concepto en finanzas personales para los países en desarrollo: el servicio de dinero móvil.

Un servicio de dinero móvil, accesible a través de cualquier smartphone equipado con aplicaciones, permite a los usuarios enviar, almacenar y recibir pagos sin necesidad de una cuenta bancaria convencional. Para mayor comodidad, también se puede retirar efectivo en agentes autorizados. Los depósitos están protegidos por las regulaciones financieras locales y se mantiene un registro de cada transacción para que el dinero esté seguro si pierde o le roban la tarjeta SIM. Un proyecto piloto realizado entre poblaciones rurales en Kenia logró sacar de la pobreza a alrededor del 2 % de las familias participantes.[11]

Con el aumento del número de personas que tienen trabajos ocasionales o que cobran por horas, la hegemonía de la nómina mensual está llegando a su fin. ¿Cómo puede liquidar facturas urgentes o comprar en el supermercado si trabaja para varios empleadores a lo largo de la semana y cada uno tiene unas condiciones de pago distintas? Para cubrir esta brecha está emergiendo la tecnología de pago en tiempo real, que permite a los trabajadores acceder rápidamente a pagos acumulados a través de una plataforma de “salario ganado”. Está demostrando ser un salvavidas para personas con ingresos inseguros, incluso en países desarrollados como EE. UU., donde más de una cuarta parte de los trabajadores afirman no tener ahorros.[12]

La libertad financiera en los mercados emergentes comienza con una sólida infraestructura de red. Las empresas tecnológicas son pioneras en los planes para invertir miles de millones de dólares en conectividad asequible y servicios digitales en 16 países de Oriente Medio, África y Asia entre hoy y 2026. Este dinero se destinará a mejorar la velocidad de las redes y a impulsar la adopción de fibra. En Pakistán, un millón de hogares ya se han introducido en la economía digital, y esta cifra pronto se multiplicará.

La tecnología también puede ayudar a mejorar la inclusión financiera de las mujeres emprendedoras, que en muchas partes del mundo suelen tener que luchar para hacer oír sus voces. Las aplicaciones de contabilidad digitales ayudan a las pequeñas y medianas empresas (pymes) a registrar con precisión el flujo de efectivo y el inventario. En ausencia de un aval, estos registros financieros se pueden utilizar como garantía para obtener un préstamo. Del mismo modo, la tecnología electrónica Know Your Customer (e-KYC) está ayudando a las propietarias de empresas de mercados emergentes a acceder a préstamos de hasta 20 000 USD tras una verificación digital de su identidad.[13]

Las innovaciones en fintech pueden ayudar a proteger los activos de los clientes a la vez que garantizan el cumplimiento de la legislación estatal, esencial para el funcionamiento de cualquier sistema de inclusión financiera. Las herramientas de tecnología reguladora (regtech) y tecnología de supervisión (suptech) están ayudando a formalizar la supervisión de nuevas plataformas financieras. La regtech incorpora tecnologías de vanguardia, como IA, aprendizaje automático y blockchain, para ayudar a las empresas a cumplir con las regulaciones financieras dentro de un territorio determinado. Las herramientas de suptech permiten a los reguladores examinar volúmenes masivos de datos de instituciones financieras para identificar infracciones o riesgos. Juntas, la regtech y la suptech automatizan los procesos de cumplimiento y permiten llevar a cabo una supervisión en tiempo real, lo que en última instancia ayuda a que la inclusión financiera prospere.

Las tecnologías financieras integradas (herramientas de pago directo o préstamos accesibles a través de sitios web no bancarios) están proliferando y ofrecen transacciones más rápidas y versátiles a cualquier persona acceso a Internet.

Los nuevos sistemas de pago rápido también están acelerando la expansión de la fintech en los mercados en desarrollo. Permiten realizar transferencias de fondos entre cuentas casi instantáneas, mucho más rápido que los pagos electrónicos tradicionales. La tecnología está cada vez más disponible para todos y abarca todo tipo de transacciones, ya sean de persona a persona, de empresa a empresa, nacionales o transfronterizas. Hasta ahora, iniciativas internacionales, como Payment Systems Development Group (PSDG), han ayudado a más de 120 países a modernizar sus sistemas de pago, con la brasileña Pix y la costarricense SINPE Móvil como ejemplos clave.

El sector privado está apostando con entusiasmo por la digitalización de los servicios financieros para mejorar el acceso al dinero. Abdul Latif Jameel lidera los esfuerzos globales para implementar la fintech y ampliar la inclusividad.

Bab Rizq Jameel Microfinance, parte de Abdul Latif Jameel Finance Saudi Arabia, ofrece préstamos en cumplimiento con la ley islámica a mercados que llevan mucho tiempo abandonados, lo que ayuda a fomentar el emprendimiento entre los innovadores y las pymes. En otras partes de Arabia Saudí, Cash Jameel permite a los clientes solicitar un préstamo de 10 000 a 300 000 SAR, sin avalista, a través de una aplicación telefónica y con aprobación en minutos.

Por su parte, Abdul Latif Jameel Investment Management Company (JIMCO) está invirtiendo en numerosos negocios que permiten a personas y empresas acceder a las finanzas que necesitan, cuando más las necesitan. Las inversiones incluyen:

- La empresa de fintech de impacto social Ziina, una plataforma de pagos instantáneos que permite a los trabajadores de toda la región MENA retirar antes los salarios de trabajos ya completados, pero aún no cobrados.

- La startup Tabby, que ayuda a clientes de EAU y Arabia Saudí a pagar sus compras en múltiples plazos o a través de un único pago diferido sin costes adicionales.

- La empresa de fintech turca Figopara, que ofrece un mayor capital circulante a las empresas al alargar las condiciones de pago a los proveedores.

- Thndr, una plataforma móvil de negociación de renta variable que permite que las personas puedan invertir sin comisiones en acciones, bonos y fondos en el mercado de valores de Egipto.

- Rain, que facilita el acceso a los mercados de criptomonedas para inversores de Oriente Medio.

- Lean Technologies, una plataforma B2B con sede en Riad que desarrolla software sencillo para conectar de forma segura instituciones de servicios financieros con cuentas bancarias de clientes.

En el futuro, la fintech seguirá evolucionando, aumentando la inclusión financiera y resolviendo al menos algunos de los problemas de la minoría desbancarizada del mundo. ¿Cómo será el futuro y cómo deberían prepararse los gobiernos, las ONG y las empresas?

¿Conducirán la fintech y la inclusión financiera a un futuro más justo?

Según los datos, parece que la tecnología nos está impulsando hacia un ecosistema financiero más equitativo e inclusivo. A medida que más países digitalicen sus economías y más ciudadanos gestionen sus finanzas personales en línea, se obtendrán conocimientos valiosos y se desbloquearán nuevas oportunidades de financiación.

Gracias a la tecnología, las entidades aprovecharán cada vez más datos, como facturas de servicios públicos, recibos de alquiler o ingresos esporádicos, para evaluar solicitudes de préstamos. Los canales de datos, con unos niveles de seguridad sin precedentes, permitirán a los gobiernos, las empresas y los bancos incubar una cultura fértil de banca abierta. El intercambio seguro de información financiera confidencial ayudará a los comerciantes individuales a convertirse en pymes, a las pymes en grandes empresas y a las grandes empresas en corporaciones multinacionales.

Si miramos hacia el futuro, los sectores público y privado deberán unirse para centrarse en las prioridades subyacentes de un ecosistema digital: conectividad, ciberseguridad, privacidad de datos, ID digital e infraestructura física.

Para eludir los problemas inherentes a un sistema financiero que se está volviendo más automatizado y, posiblemente, menos humano, se necesita más investigación. Tenemos que evaluar los posibles peligros relacionados con la protección del consumidor, que comprender los peligros de los préstamos excesivos, tanto para particulares como para empresas, y que asegurarnos de que las mujeres y otras minorías desatendidas también puedan beneficiarse de las nuevas oportunidades.

Todas las instituciones tienen un papel que desempeñar.

Los bancos deben desarrollar estrategias para promover préstamos y gastos responsables. Los proveedores de pagos deben trabajar con las empresas de fintech para analizar los datos y permitir inversiones sostenibles.

Los gobiernos deben legislar para garantizar un intercambio abierto de datos y fomentar la transición de sus propios pagos al ámbito digital.

Los legisladores internacionales deben armonizar los marcos normativos y garantizar la compatibilidad tecnológica transfronteriza. Las ONG deben ampliar aún más la inclusión, ayudando a mejorar la alfabetización financiera y aprovechando los beneficios de la fintech desde la base.

Director general

Servicios financieros y Fintech, Abdul Latif Jameel

“Las recompensas podrían ser profundas y duraderas”, dice Jaroslav Gaisler, director general de Servicios financieros y Fintech de Abdul Latif Jameel.

“La fusión de fintech con el concepto de inclusión financiera catalizó las ideas y las energías de innovadores en mercados a menudo eclipsados por rivales más maduros en términos económicos.

Todos nos beneficiamos de un mundo mutuamente próspero”.

Preguntas clave: impacto de la tecnología en la inclusión financiera

P: ¿Cuántos adultos de todo el mundo carecen de acceso a servicios bancarios básicos?

R: Aproximadamente 1400 millones de personas, una cuarta parte de la población adulta del mundo, no tienen acceso a una cuenta bancaria ni a alternativas adecuadas.

P: ¿Cómo ha cambiado el panorama financiero gracias a la adopción de la tecnología móvil?

R: En 2023, 4300 millones de personas tienen un teléfono móvil (más de la mitad de la población mundial) y, durante la última década, la fintech ha ayudado a más de mil millones de personas desbancarizadas a acceder a servicios financieros.

P: ¿Qué regiones se ven más afectadas por la exclusión financiera?

R: Alrededor del 80 % de los 1400 millones de adultos financieramente excluidos viven en mercados emergentes, especialmente en África subsahariana y Asia, que también ocupan la primera línea de la batalla contra el cambio climático.

P: ¿Cuánto se ha progresado en la reducción del número de personas desbancarizadas?

R: El número de adultos desbancarizados ha caído significativamente, de 2500 millones en 2011 a los actuales 1400 millones, lo que demuestra una mejora constante en la inclusión financiera.

P: ¿Cuántos países tienen estrategias nacionales de inclusión financiera?

R: Más de 60 países han lanzado estrategias nacionales de inclusión financiera que involucran a múltiples partes interesadas de los sectores de telecomunicaciones, medioambiente, educación y regulación financiera.

[1] https://www.weforum.org/stories/2024/07/why-financial-inclusion-is-the-key-to-a-thriving-digital-economy/

[2] https://www.bcg.com/publications/2024/to-expand-financial-inclusion-embrace-innovation

[3] https://www.worldbank.org/en/topic/financialinclusion/overview#1

[5] https://www.worldbank.org/en/topic/financialinclusion/overview#1

[6] https://www.worldbank.org/en/topic/financialinclusion/overview#1

[7] https://www.gsma.com/solutions-and-impact/connectivity-for-good/mobile-for-development/wp-content/uploads/2023/02/Empowering-women-micro-entrepreneurs-through-mobile.pdf

[8] https://www.worldbank.org/en/publication/globalfindex

[9] https://www.gsma.com/newsroom/press-release/smartphone-owners-are-now-the-global-majority-new-gsma-report-reveals/

[10] https://www.weforum.org/stories/2025/01/financial-equity-through-technology/

[11] https://www.weforum.org/stories/2025/01/financial-equity-through-technology/

[12] https://www.bankrate.com/banking/savings/emergency-savings-report/

[13] https://www.gsma.com/solutions-and-impact/connectivity-for-good/mobile-for-development/wp-content/uploads/2023/02/Empowering-women-micro-entrepreneurs-through-mobile.pdf

Añadido a dosier de prensa

Añadido a dosier de prensa