鉄鋼は私たちの生活に欠かせない存在です。輸送、建設、インフラから、消費者向け製品や体内に埋め込まれる医療機器に至るまで、鉄鋼は文字通りあらゆる場所に使われています。

では、なぜそれほど不可欠なのでしょうか? それは、鉄鋼が強く、耐久性があり、しかも性質を損なうことなく無限にリサイクル可能だからです。

しかし、問題もあります。鉄鋼の生産には多くのエネルギーが必要で、従来の製造工程は化石燃料に依存してきました。現代の生活において必要不可欠な用途のために鉄鋼は求められ続けていますが、それが地球環境にとって過大な負担となることは望んでいません。

需要の増加に伴い、鉄鋼がもたらす環境への悪影響も増大します。将来の世界経済の成長を支えるうえで鉄鋼は重要な役割を果たしますが、それをいかに持続可能な方法で生産するかという課題が立ちはだかっています。鉄鋼メーカーと各国政府は、産業分野からの炭素排出を削減することに取り組んでいます。世界中でさまざまな革新的な取り組みが進められていますが、それは果たして、鉄鋼生産が環境に与える悪影響を十分に減らすことができるのでしょうか?

鉄鋼がどのように世界経済を動かしているのか?

鉄は硬いものの、特別に強いわけではありません。一方、鉄を溶かして炭素と結合させることで作られる鉄鋼は、非常に強靭で驚くほど多用途に使える素材です。

しかし残念なことに、鋼を製造するには非常に高温が必要であり、それには大量のエネルギーが不可欠です。

この熱を生み出す高炉は、14世紀頃に鍛冶職人たちが初めて鋼の製法を発見して以来、使われ続けています。より新しい技術としては、19世紀後半から使われ始めた電気アーク炉があります。スクラップ金属と鉄の混合物に電流を流して溶融鋼を作り出します。電気アーク炉は高効率ですが、従来は炭素ベースのエネルギー源に依存してきたため、依然として二酸化炭素排出量が高いという課題があります。

鉄鋼の生産技術が数十年にわたって進化する中で、私たちの鉄鋼に対する愛着も深まりました。実際、鉄鋼のない世界はもはや想像できないほどです。自動車、住宅、オフィス、船舶、鉄道、ほとんどの医療機器、そして多くの商業ビル――鉄鋼なしでは、現在の社会は成り立ちません。自動車業界を見れば、どれだけ依存しているかが十分に理解できます。平均的な自動車の重量の半分以上が鉄鋼で占められており、それは19世紀に自動車の量産が始まって以来ほとんど変わっていません[1]。そのため、国際エネルギー機関(IEA)が「2020年から2050年にかけて鉄鋼の需要が3分の1以上増加する」と予測しているのも不思議ではありません[2]。

鉄鋼が私たちの暮らしにもたらす数々の恩恵は明らかですが、それと同時に、環境に負荷をかける製造方法であるという側面も見逃せません。その恩恵は非常に大きく、鉄鋼が世界経済の屋台骨を支えている主な理由のひとつは、「現時点で代替となる拡張可能な素材が存在しない」ことにあります。世界経済フォーラム(WEF)[3]も 「現在、鉄鋼に代わる拡張可能な代替素材は存在していない」と述べています。

現実的に代替手段がない以上、より優れた製造方法を見つけることが唯一の解決策です。つまり、カーボンニュートラルな社会に貢献できる、より持続可能な方法を見つける必要があります。

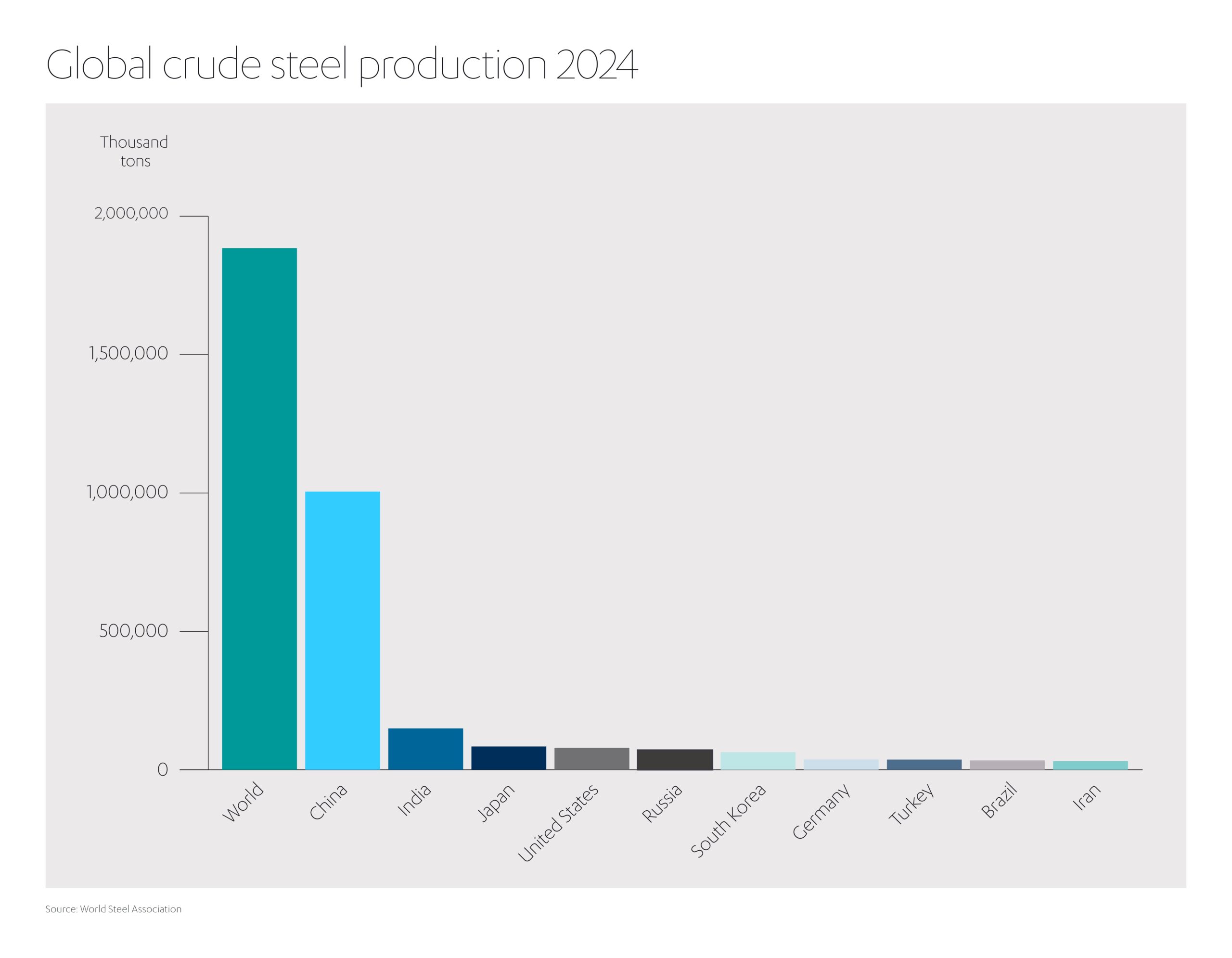

鉄鋼の製造は世界規模で行われているため、より環境に配慮した製法への転換は容易ではありません。今日では、生産はコストの低い地域、特にアジアに集中しており、世界の鉄鋼生産の70%以上を占めています[4]。2024年には、世界全体で18億トン以上の鉄鋼が生産され、その中でも中国が圧倒的なトップで[5]、世界の年間鉄鋼生産量の半分以上を占めています。

予想されるとおり、こうした数値を削減するためには、厳格な脱炭素目標が設定されています。IEAは、地球規模のエネルギーおよび気候目標を達成するためには、2050年までに鉄鋼の生産による炭素排出量を少なくとも半減させる必要があると警告しています[6]。同機関は、「鉄および鉄鋼関連部門における脱炭素化の取り組みは、『2050年までにネットゼロ排出』というシナリオに整合させるため、大幅に加速させなければならない」とも述べています[7]。これは極めて困難な課題です。McKinsey(マッキンゼー)の専門家たちは、「鉄鋼業界においてかつてない規模の資産再構成が必要だ」と指摘しており、その道のりは決して平坦ではありません[8]。そして、業界の巨大さと複雑さを考えれば、膨大なコストがかかることも容易に想像できます。Deloitte(デロイト)[9]の報告書によれば、鉄鋼業界の脱炭素化には、2050年までに約8,000億米ドル規模の投資が必要と見込まれています。

幸いなことに、民間部門と公共部門の双方が、この緊急性が高く、かつ多大な費用を伴う課題に対して、協力して取り組む姿勢を示しています。

鉄鋼の脱炭素化に目標はあるのか?

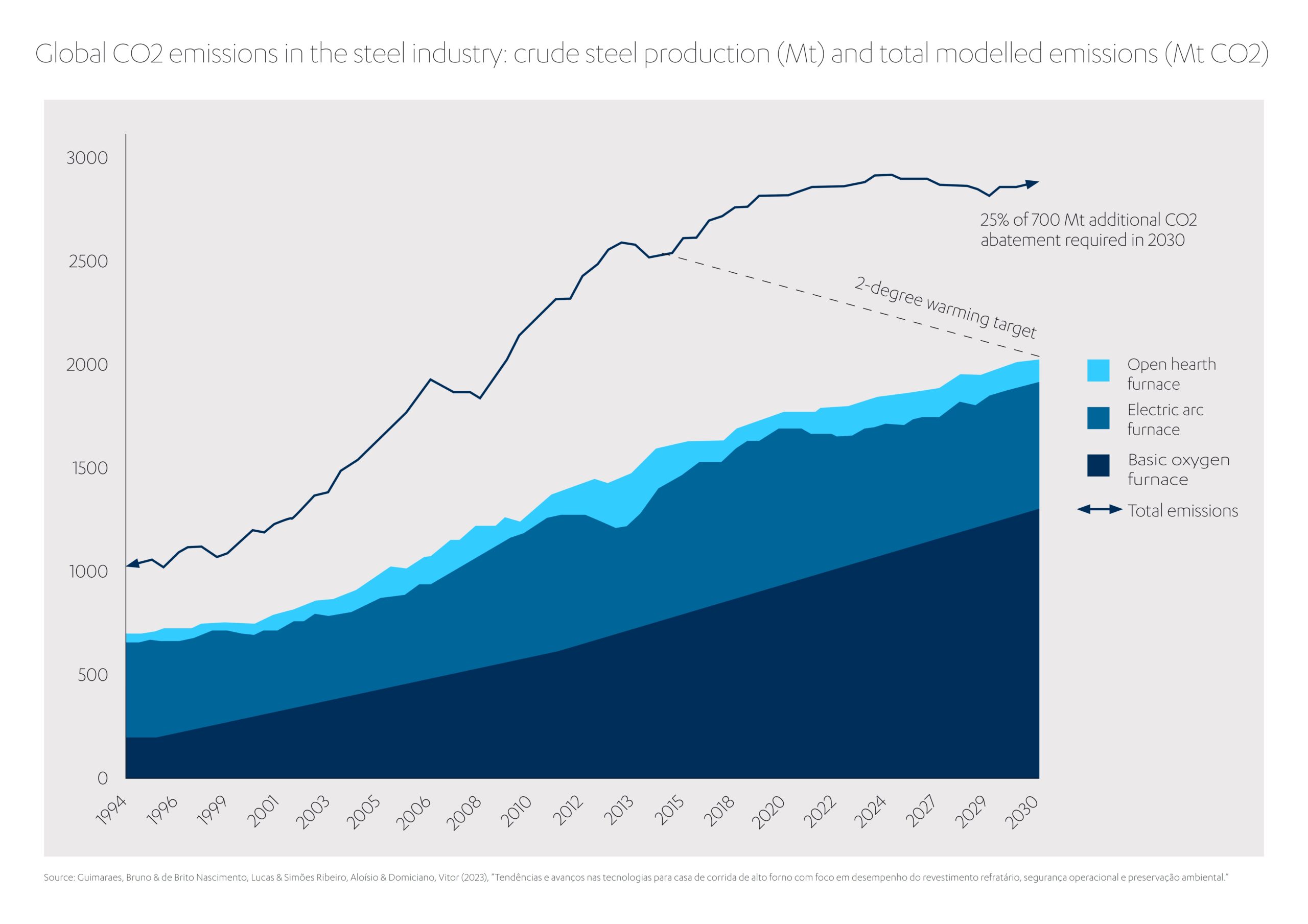

環境への影響という観点では、現在の鉄鋼製造の見通しは芳しくありません。鉄鋼業は世界全体の二酸化炭素排出量の約8%を占めており、他のどの重工業よりも多いのです[10]。

これにより、鉄鋼の脱炭素化という課題は極めて大きなものとなっています。しかし、朗報もあります。それは、鉄鋼製造をより環境に優しい方向へと導くために、多種多様かつ高度なイノベーションが進行中であるということです。たとえば、化石燃料の使用を抑えた最新鋭の電気アーク炉や、グリーン水素を燃料とする炉による二酸化炭素排出量の削減などが挙げられます。また、低炭素の鉄を開発する企業や、鉄鋼のバリューチェーン全体を再構築し、より効率的かつ低炭素なグリーン鉄鋼ハブの構築を進める企業も登場しています。実際、WEFは、鉄鋼を「脱炭素化の取り組みをリードする最有力候補のひとつ」と位置づけています[11]。

IEAは鉄鋼技術ロードマップ[12]の中で、さまざまな技術の導入における最適なバランスの取り方を検討しています。そして、この実現に向けた責任ある行動は、民間部門と公共部門の双方に求められているとしています。つまり、政府はグリーン鉄鋼の生産目標を設定し、その達成を支援する必要があり、一方で製造業者は、その目標達成に必要な技術に投資しなければならないのです。

これまでのところ、流れは良い方向に進んでいるようです。たとえば、経済協力開発機構(OECD)は、世界の鉄鋼生産能力の90%以上が、すでにネットゼロ排出目標を掲げている国々に存在していると指摘しています[13]。

鉄鋼メーカー自身も、これらの目標に沿った戦略の策定に意欲的であり、多くの企業が脱炭素化に向けた独自の目標を設定しています。OECDが主要な鉄鋼生産企業を分析したところ、「大半の鉄鋼企業(88%)が脱炭素化目標を設定しており、そのうち65%はネットゼロ(排出実質ゼロ)目標を掲げている」と報告しています[14]。しかし、すべてが順調というわけではありません。OECDが分析した企業の多くは、2050年以降を目標年としており、この節目の年よりも前に達成を目指している企業はわずか2社にとどまっています。

鉄鋼の脱炭素化における主な手法は何か?

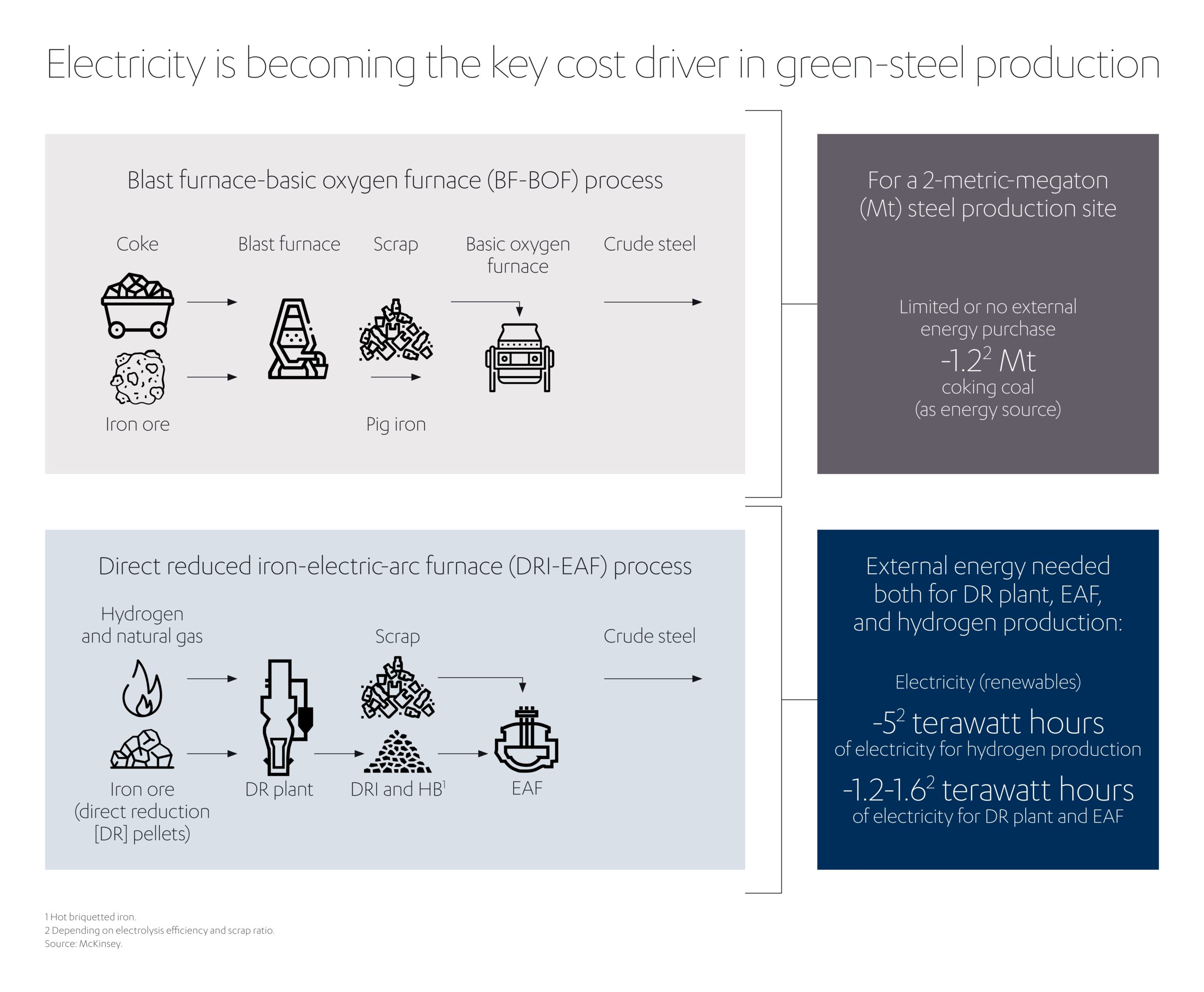

WEFが指摘するように、鉄鋼は脱炭素化の対象として理にかなった選択肢です。というのも、技術的な観点から見て、鉄鋼はすでに高度に発展した産業だからです。現在の電気アーク炉は、従来の高炉に比べて化石燃料への依存度が低く、すでに全体の約29%の一般的な鉄鋼がこの方法で生産されています[15]。実際、こうした炉を稼働させるための電力コストは、鉄鋼メーカーの競争力を左右する重要な要因であると、McKinseyのグリーン鉄鋼に関する報告書でも強調されています[16]。

とはいえ、電気アーク炉を増設するだけでは解決にはなりません。というのも、大半の電力は依然として化石燃料由来だからです。真に意味のある変化をもたらすには、何世紀も前に鉄を鉄鋼へと進化させたときと同じような創意工夫が、製造方法の抜本的な転換のために、いま再び求められています。

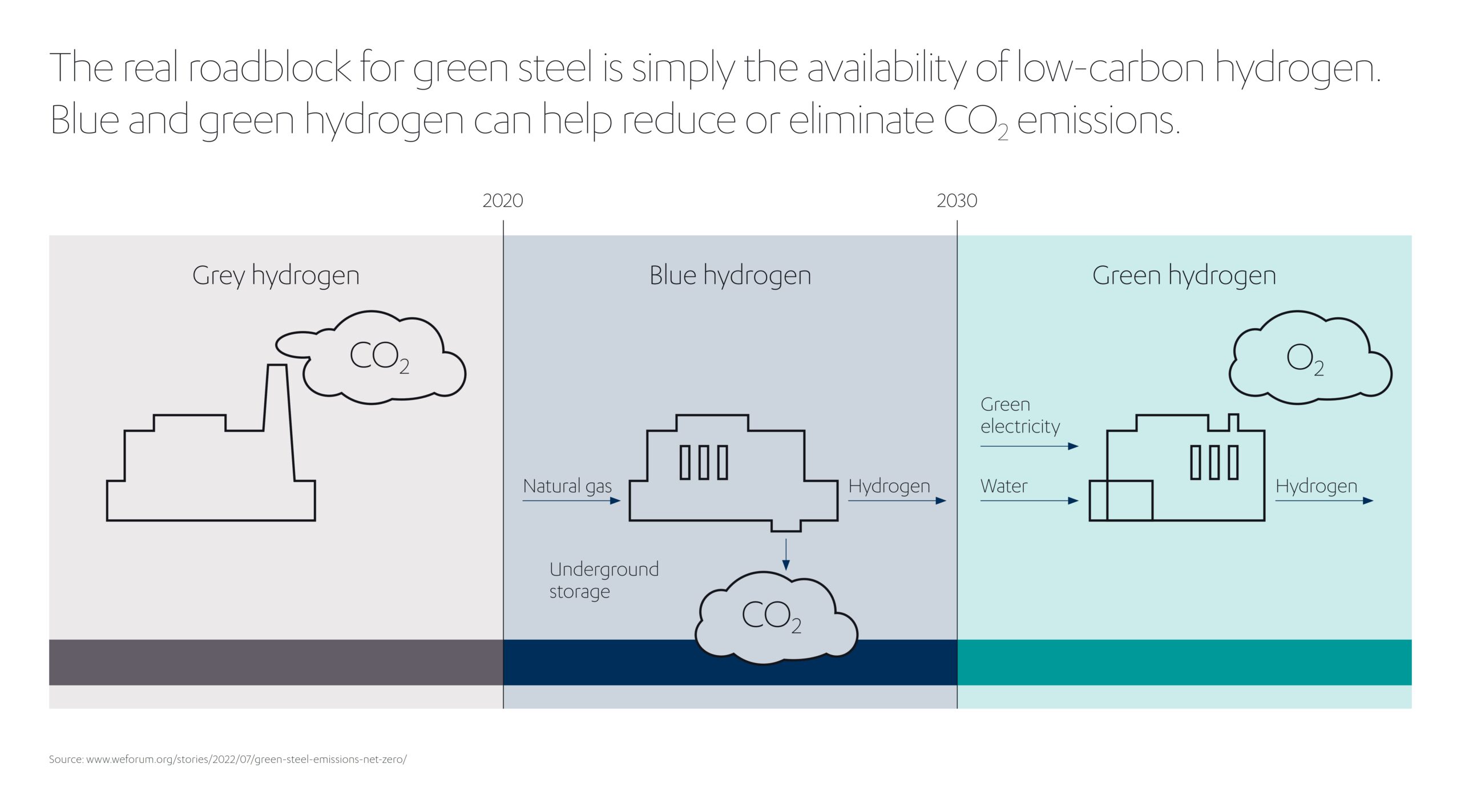

最も有望な技術の一つが、化石燃料の代わりに水素を用いる方法で、これにより炭素排出量を大幅に削減できます[17]。ただし、「正しい」種類の水素を使うことが極めて重要です。ブルー水素は天然ガスから生成され、発生するCO2は地下貯蔵タンクに圧入されるか、CCUS技術で回収されます。一方、グリーン水素は再生可能エネルギー(グリーン

電力)と水を利用して製造され、製造時に排出される炭素はほとんど、あるいはまったくありません。これに対し、グレー水素は一般的に化石燃料をエネルギー源として生成されるため、全体としての炭素排出量は格段に大きくなります。

これまでの進展は有望です。たとえばアラブ首長国連邦では、Masdar(マスダール/国営の再生可能エネルギー企業)とEMSTEEL(エムスティール)が、グリーン水素を用いてグリーン鉄鋼を生産する、同地域初のパイロットプロジェクトを完了しました。この施設では、再生可能エネルギーによる電気分解で生成した水素を使って鉱石から鉄を抽出しており、直接還元プロセスにおいて従来の天然ガスの代替として水素を利用しています。本プロジェクトはすでに稼働しており、国際基準に準拠した認証も取得済みで、鉄鋼製造におけるCO₂排出量を最大95%削減できる可能性を有しています[18]。

スウェーデン北部のボーデンでも、これと類似したプロジェクトが進行中で、欧州初となる大規模なグリーン鉄鋼プラントです。H2 Green Steel(H2グリーンスチール)の施設では、石炭の代わりにグリーン水素を使用しています。水力発電および風力発電による再生可能電力を使って敷地内で水素を生成し、直接還元炉で鉄鉱石を還元します。この工程で排出されるのは水蒸気のみであり、従来の高炉法に比べて最大95%のCO₂削減が見込まれています。同プラントは、2030年までに年間500万トンのグリーン鉄鋼生産を目指しています。スペインでの太陽光発電を活用したプラントなど、エネルギー企業とのパートナーシップによる追加プロジェクトも進行中です[19]。

鉄鋼生産における炭素排出量を削減するためのもう一つのアプローチとして、炭素回収技術の活用があります。米国では、U.S. Steel(USスチール)がCarbonFree(カーボンフリー)と提携し、インディアナ州ゲーリーにある自社のゲーリー製鉄所に、北米初となる商業規模の炭素回収・利用プラントを建設しています。このプロジェクトで採用されるSkyCycle技術は、年間最大5万トンのCO₂を回収し、そのCO₂排出物をさまざまな産業で利用できる炭酸カルシウムとして鉱物化します。2026年までに稼働予定のこのプロジェクトは、従来型の鉄鋼製造に炭素回収技術を統合する先駆的な取り組みであり、他の施設への横展開も期待されています[20]。

もちろん、鉄鋼を製造するには、まず鉄をつくる必要があります。しかし、鉄の製造も鉄鋼同様にエネルギー集約型であり、その工程においては依然として化石燃料が主流であるため、温室効果ガスの排出量が非常に多くなっています。そのため脱炭素化の取り組みでは、鉄の製造工程におけるより環境負荷の少ない技術にも注目が集まっています。たとえば米国のWorcester Polytechnic Institute(ウースター工科大学)では、低炭素の電解鉄粉を用いた鉄鋼製造方法を研究しており、エネルギー使用量および温室効果ガスの排出を大幅に削減できる可能性が示されています[21]。

また別の例として、スイスを拠点とする鉱業・資源企業のFerrexpo(フェレックスポ)は、自社が供給する鉄鉱石ペレットを従来の焼結鉱(微粉末状の鉄鉱石)1トンの代わりに使用することで、炭素排出量を40%削減できると見積もっています[22]。さらに鉱業大手企業のRio Tinto(リオ・ティント)は、石炭の代わりに未加工バイオマスとマイクロ波エネルギーを用いて鉄鉱石を鉄に還元する手法を開発しており、同社は「このプロセスは、従来の高炉法と比較して最大95%のCO2排出削減の可能性がある」と述べています[23]。

近年注目を集めている分野の一つが、いわゆる「グリーン鉄鋼ハブ」という概念です。McKinseyの報告書によると[24]、グリーン鉄鋼ハブとは、再生可能エネルギー、グリーン水素、直接還元鉄(DRI)や電気アーク炉といった革新的技術を統合し、低炭素の鉄鋼を生産することに特化した、戦略的に立地された産業クラスターまたは施設を指します。これらのハブは、低価格な再生可能エネルギー(太陽光、風力、水力など)へのアクセスが豊富で、高品位の鉄鉱石といった適切な原材料が得られ、先進的かつ低排出な鉄鋼製造プロセスを支えるインフラが整っている地域に意図的に設置されます。

従来型の鉄鋼プラントとは異なり、グリーン鉄鋼ハブは炭素排出量を大幅に削減、あるいは排出ゼロにすることを重視したプロセスに特化しています。その実現手段としては、以下のような取り組みが一般的です。

- DRIプラントにおいて、コークスの代わりにグリーン水素や(移行期措置として)天然ガスを用いて鉄鉱石を還元する得られた鉄を、再生可能電力で稼働する

- 再生可能な電力を利用して電気アーク炉で溶解する

- 可能な限り、CO₂回収・有効利用・貯留技術(CCUS)を組み込む

しかしその一方で、専門家たちは、グリーン鉄鋼ハブの設立には多額のコストがかかるうえ、鉱業会社、エネルギー供給事業者、物流企業、投資家、そして政府など、多くのステークホルダーの合意が必要になると指摘しています。

鉄鋼の脱炭素化における政府の役割とは何か?

政府は、鉄鋼業界の政策および規制において重要な役割を担っています。実際、世界鉄鋼協会は、政府と民間セクターの連携を「持続可能な未来に不可欠」と位置づけています[25]。

世界鉄鋼協会は、政府が以下のような取り組みを行うことを推奨しています。

- 複数の技術に対応すること

- 価格が高くとも、低炭素鉄鋼の需要を拡大すること

- 効率的な製造技術にすでに投資している企業が不利にならないよう配慮しつつ、グリーン鉄鋼製品に対してインセンティブを与えること

- グリーン鉄鋼への移行を支援するための資金提供を行うこと

- 特に廃棄段階でのスクラップ金属を対象に、循環型経済を推進すること

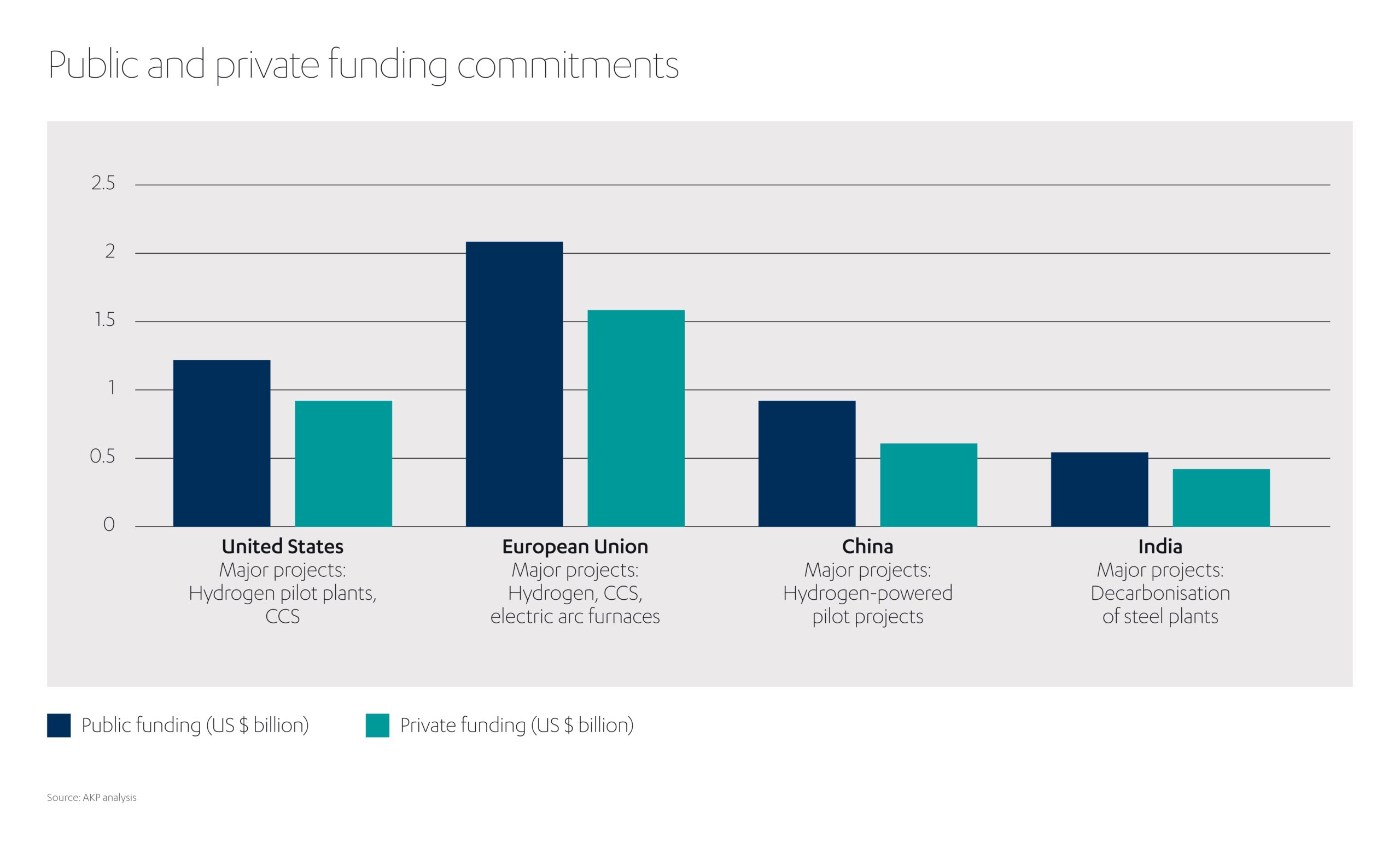

調査・技術ソリューション企業のAcuity Knowledge Partners(アキュイティ・ナレッジ・パートナーズ)の分析によれば、政府は脱炭素化の取り組みを支援するために資金を拠出し、鉄鋼業界への本格的な関与を強めつつあるようです[26](グラフ参照)。

たとえば欧州委員会は、エネルギーコストの削減や低炭素製品の市場創出に焦点を当てた「クリーン鉄鋼」プロジェクトに資金を提供しています[27]。日本では、政府のグリーンイノベーション基金が、鉄および鉄鋼製造における水素活用のために数千億円規模の資金を投入しています[28]。また、米国では鉄鋼生産における炭素排出削減の研究に対して、政府から12億米ドルの巨額な資金が提供されています[29]。

変化に共通理解はあるか?

変化を求めているのは、政府や鉄鋼メーカーだけではありません。希望の持てる兆しの一つとして、鉄鋼製品の購入者の意識も変わりつつある点が挙げられます。人々が、より環境に配慮した製品に対して高い価格を支払うことをいとわないのであれば、それは大きな後押しとなります。鉄鋼はその典型です。少なくとも短期的には、「グリーン鉄鋼」は通常の鉄鋼よりも高価です。というのも、持続可能な製造方法への移行には追加コストが伴うからです。これに対する一つの解決策が、「グリーン・プレミアム」に注目することです。つまり、購入者が追加コストを受け入れる背景には、それに見合う価値を見出しているという考え方です。

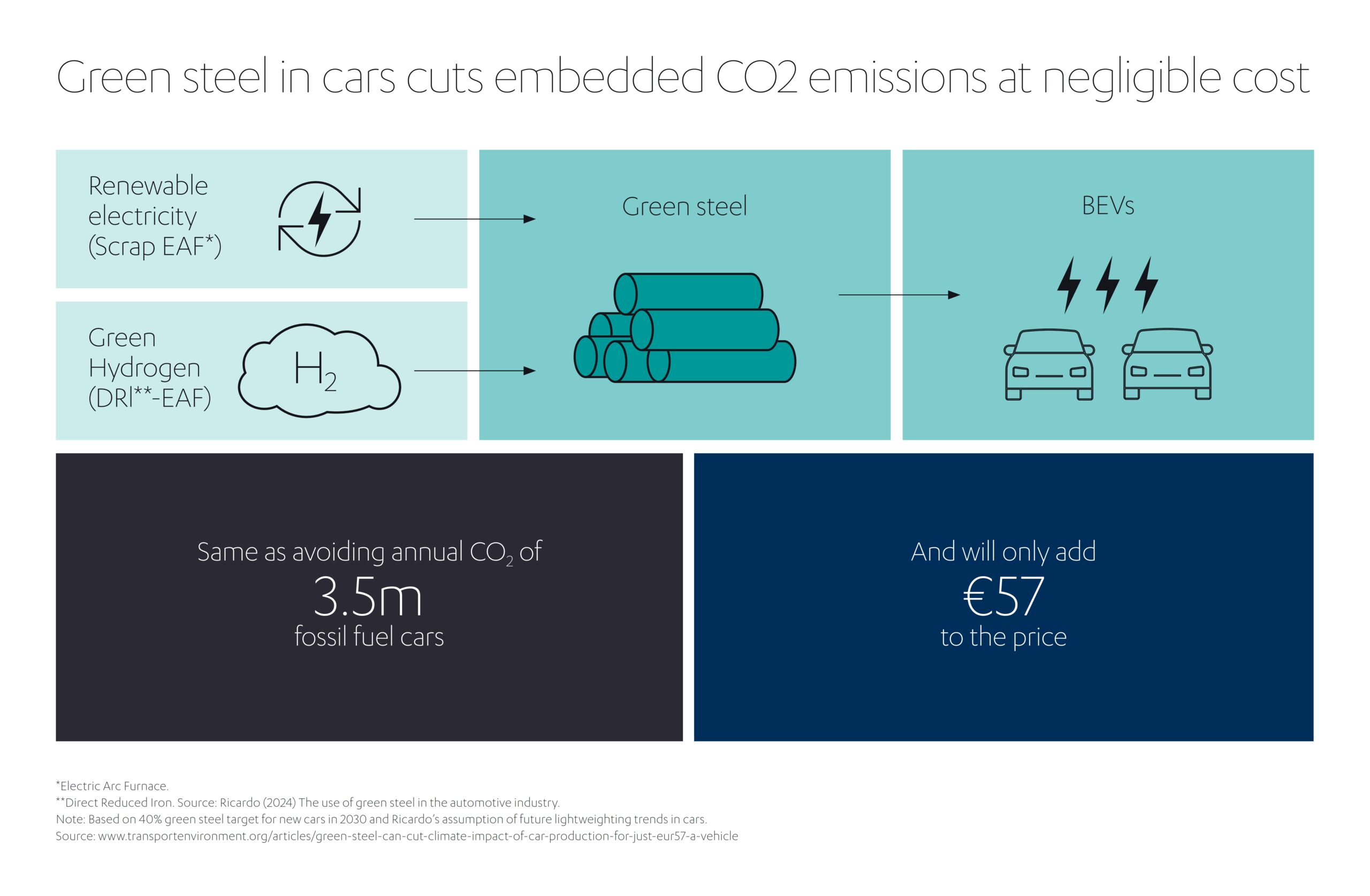

グリーン鉄鋼の場合、この価値には、より高い環境持続性、低炭素生産に関する規制への適合、そして企業のブランド価値の向上といった要素が含まれます。一部の産業では、グリーン鉄鋼のコスト増はごくわずかであると試算されています。たとえば自動車産業を見てみましょう。欧州のクリーン輸送とエネルギーを推進する主要な提言団体であるTransport & Environment(トランスポート・アンド・エンバイロメント)によれば、2050年に鉄鋼の40%をグリーン鉄鋼に切り替えたとしても、電気自動車1台あたりの価格上昇はわずか57ユーロにとどまるとしています[30]。地球環境を守るための対価としては、決して高すぎる金額ではないと言えるでしょう。

気候変動の悪影響が私たちの身の回りで現実のものとなっている今、鉄鋼のグリーン化への移行に時間をかけている余裕はありません。WEFは、鉄鋼業界が脱炭素化の先導役となるためには、今後数年間が極めて重要な分岐点になると見ています[31]。

同機関は次のように述べています。「世界経済は、可能な限り迅速かつ大規模に排出量を削減するために、資源を効率的に投入し始める必要があります。その意味でも、鉄鋼に優先的に取り組む意義は非常に大きいのです。」

実際、機運は高まりつつあります。OECDは、近年、低炭素鉄鋼に関するプロジェクトの数が増加していることを確認しています。同様に、IEA[32]も、鉄鋼企業が脱炭素化の道を協調して進めるために、「公平な競争環境(レベル・プレイング・フィールド)」の整備を呼びかけています。

鉄鋼はリサイクル可能であるという特性から、もともと環境負荷の少ない素材です。そして現在、その製造プロセスの脱炭素化が進められており、鉄鋼の「グリーン性」は今後さらに高まっていくことが期待されています。

各国政府もこの課題に真剣に取り組み始めています。脱炭素化された強固な鉄鋼産業を持つことの経済的意義を理解しているからです。また、リスクと機会のバランスが適切にとられていれば、民間企業も新たな鉄鋼製造技術への投資に前向きになると見られています。

グリーン鉄鋼の高コストという課題も、政府による支援や、購入者への理解促進を通じて克服することが可能です。そうして需要が徐々に脱炭素型の選択肢へと移行して行けば、鉄鋼業界の変革は、かつて鉄鋼そのものが発明されたときと同じくらい重要で、影響力のあるものになるでしょう。

鉄鋼の脱炭素化に関する5つの注目ポイント

- 鉄鋼生産は世界の二酸化炭素排出量の何パーセントを占めているか?

鉄鋼の製造は、世界全体の二酸化炭素排出量の約8%を占めており、他の重工業分野よりも多い割合となっています。 - 2050年までに鉄鋼業界を脱炭素化するには、どれほどの投資が必要か?

Deloitteによれば、鉄鋼業界の脱炭素化には、2050年までに約8,000億米ドル規模の投資が必要と見込まれています。 - 世界の鉄鋼生産をリードしている国はどこか?

中国が世界の鉄鋼生産を圧倒的にリードしており、2024年には世界全体で18億トン以上生産されたうちの50%超を占めています。 - グリーン水素は鉄鋼生産における炭素排出をどれだけ削減できるか?

UAEやスウェーデンで進められているようなグリーン水素を活用した鉄鋼生産プロジェクトでは、従来の製造方法と比べて最大95%のCO2排出削減が可能とされています。 - グリーン鉄鋼の導入によって電気自動車の価格はどれだけ上がるか?

Transport & Environmentの試算によれば、鉄鋼の40%をグリーン鉄鋼に切り替えた場合でも、2050年の電気自動車1台あたりの価格上昇はわずか57ユーロにとどまるとされています。

[1] https://www.sciencedirect.com/topics/engineering/automotive-steel

[2] https://www.iea.org/reports/iron-and-steel-technology-roadmap

[3] https://www.weforum.org/publications/the-net-zero-industry-tracker/in-full/steel-industry/

[4] https://worldsteel.org/climate-action/climate-change-and-the-production-of-iron-and-steel/

[6] https://www.iea.org/reports/iron-and-steel-technology-roadmap

[7] https://www.iea.org/energy-system/industry/steel

[8] https://www.mckinsey.com/industries/metals-and-mining/our-insights/green-steel-hubs-a-pathway-to-decarbonize-the-steel-industry

[9] https://www.deloitte.com/content/dam/assets-shared/docs/collections/2023/gx-greenspace-tech-research-green-steel.pdf

[10] https://www.weforum.org/stories/2022/07/green-steel-emissions-net-zero/

[11] https://www.weforum.org/stories/2023/08/why-steel-can-be-an-unexpected-leader-in-decarbonization/

[12] https://www.iea.org/reports/iron-and-steel-technology-roadmap

[13] https://www.oecd.org/en/publications/addressing-steel-decarbonisation-challenges-for-industry-and-policy_e6cb2f3c-en.html

[14] https://www.oecd.org/en/publications/addressing-steel-decarbonisation-challenges-for-industry-and-policy_e6cb2f3c-en.html

[15] https://www.weforum.org/stories/2023/08/why-steel-can-be-an-unexpected-leader-in-decarbonization/

[16] https://www.mckinsey.com/industries/metals-and-mining/our-insights/green-steel-hubs-a-pathway-to-decarbonize-the-steel-industry

[17] https://www.weforum.org/stories/2022/07/green-steel-emissions-net-zero/

[18] https://masdar.ae/en/news/newsroom/masdar-and-emsteel-announce-successful-pilot-project-using-green-hydrogen-to-produce-green-steel

[19] https://www.mining-technology.com/news/green-steel-hydrogen/

[21] https://arpa-e.energy.gov/programs-and-initiatives/search-all-projects/low-carbon-iron-production-and-high-silicon-steel-manufacturing-lciphssm

[22] https://www.ferrexpo.com/what-we-do/a-low-carbon-pathway/

[23] https://www.riotinto.com/en/news/stories/decarbonising-steel-making

[24] https://www.mckinsey.com/industries/metals-and-mining/our-insights/green-steel-hubs-a-pathway-to-decarbonize-the-steel-industry

[25] https://worldsteel.org/climate-action/climate-change-and-the-production-of-iron-and-steel/

[26] https://www.acuitykp.com/blog/public-private-funding-green-steel-production/

[27] https://hadea.ec.europa.eu/news/european-clean-steel-discover-hadeas-projects-towards-climate-neutrality-and-circularity-2025-03-19_en

[28] https://www.iea.org/policies/13515-green-innovation-fund-hydrogen

[29] https://www.acuitykp.com/blog/public-private-funding-green-steel-production/

[30] https://www.transportenvironment.org/articles/green-steel-can-cut-climate-impact-of-car-production-for-just-eur57-a-vehicle

[31] https://www.weforum.org/stories/2023/08/why-steel-can-be-an-unexpected-leader-in-decarbonization/

[32] https://www.iea.org/reports/iron-and-steel-technology-roadmap

プレスキットに追加

プレスキットに追加