過去5年の気温が、観測史上最高を記録しました。現在のペースで進行すれば、今世紀末には世界気温が約3℃上昇すると見られます[1]。

そうなれば、もはや手遅れです。

私たちの現在の行動が、生態系や経済、そして人類の運命を決定します。今後30年間の気温上昇を1.5℃に抑えることができたなら、気候変動による最悪の影響をわずかながらも回避できるかもしれません。

気候変動に関する政府間パネル(IPCC)によれば、世界は、二酸化炭素排出量に関しては最低でも2017年の水準の49%を削減し、2050年までにカーボンニュートラルを実現し、国連のパリ協定が掲げた目標を達成しなければなりません[2]。

2019年時点で、75カ国以上が2050年までに二酸化炭素排出量を実質ゼロにする目標を掲げています[3]。英国、フランス、スウェーデン、ノルウェーが先頭に立ち、立法化しました。また、他国も積極的な姿勢を示し、例えば米国の「CLEAN Future Act」法では、2050年までに100%二酸化炭素排出ゼロ経済を実現するべく、産業分野別および経済全体での方策を提示しています[4]。

副社長兼副会長

ファディ・ジャミール

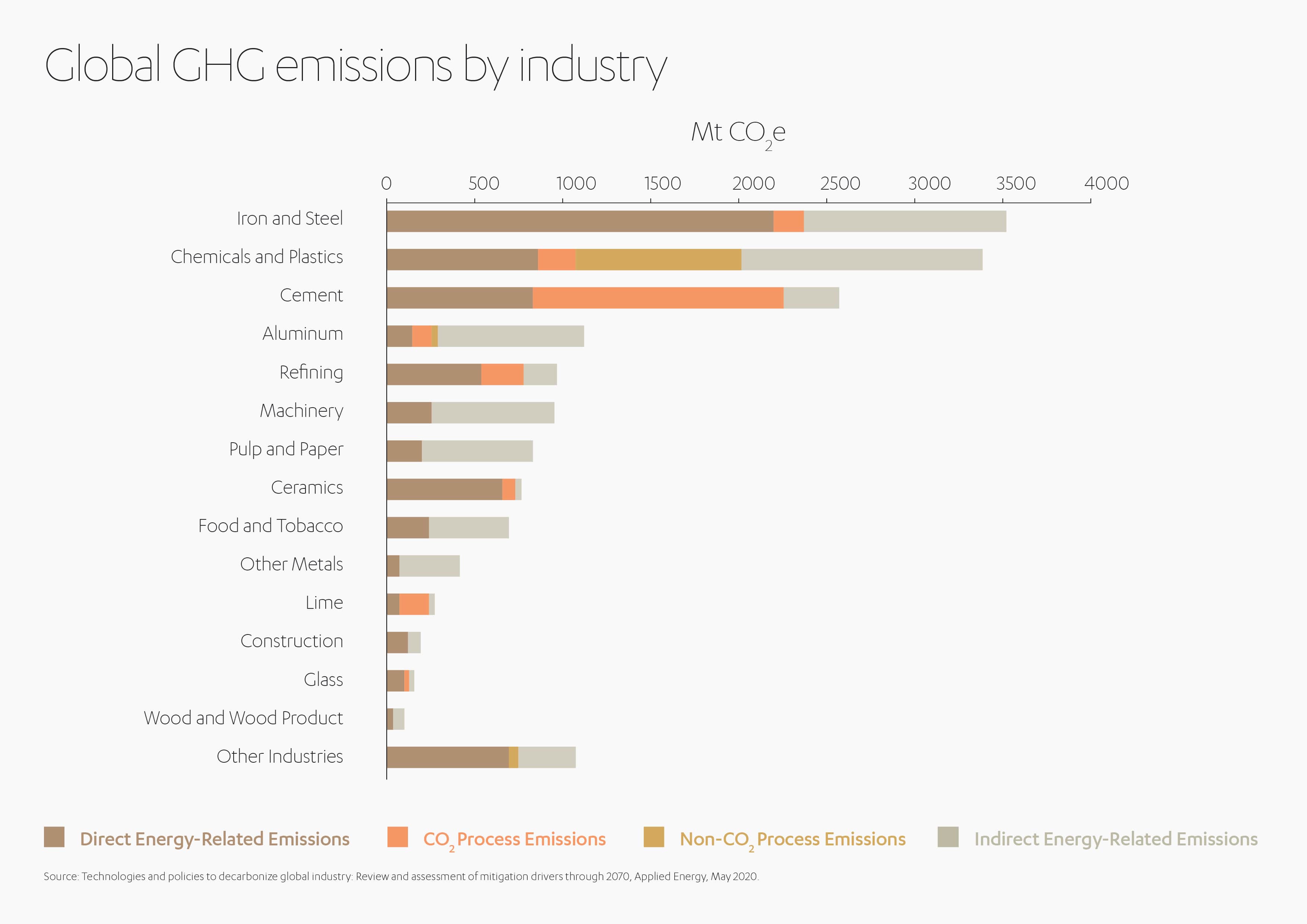

アブドゥル・ラティフ・ジャミール副社長兼副会長 ファディ・ジャミールが、ネットゼロの達成に関する最近の『スポットライト』記事で論じているように、発電、建築物、運輸の全部門における排出量の削減は大きな成果を見せています。しかし、産業部門での取り組みには遅延が見られます。産業部門は、温室効果ガス(GHG)全体の約28%を排出しており、そのうちの90%がCO2です。この部門の排出量は、1990年から2014年の間の建築物や発電、運輸部門での排出量の増加が23%であったのに対し、69%も増加しています[5]。

アンモニア、セメント、エチレン、鉄鋼の生産で排出される二酸化炭素量は、産業部門全体での排出量の約半分を占めています。この他の排出量が大きい産業部門としては、食品、タバコ、製紙、パルプ、印刷、非鉄金属などが挙げられます。 建設業は、世界大都市での「消費ベース二酸化炭素排出量」の最大排出元になると予想されており、現在から2050年までの間に、全消費ベース二酸化炭素排出量のほぼ25%を占めます。

世界の産業部門は、サプライチェーン全体で、温室効果ガスの大部分を占める二酸化炭素(CO2)とメタン(CH4)の排出量を削減・ゼロ化することで脱炭素化を行う必要があります。国際エネルギー機関(IEA)は、産業部門では投資循環が長いために排出量が「固定」されてしまう状況を避けるため、早急に対策を講じる重要性を強調しています[6]。産業部門、エネルギー部門、政府は、協力して、効果的なイノベーション、奨励策、投資を策定し、産業部門が将来的に脱炭素を実現できるよう促す必要があります。

「いわゆる『大幅な炭素削減』の長期的実現のため、我々は今、抜本的な対策を講じる必要があります。それは、既存の経済や社会モデルにとっては、痛みを伴い、経済的負担が大きく、破壊的であるかもしれません」とファディ・ジャミールは語ります。

これは容易ではありませんが、実行可能です。

安価な燃料は複雑かつ代替が高額

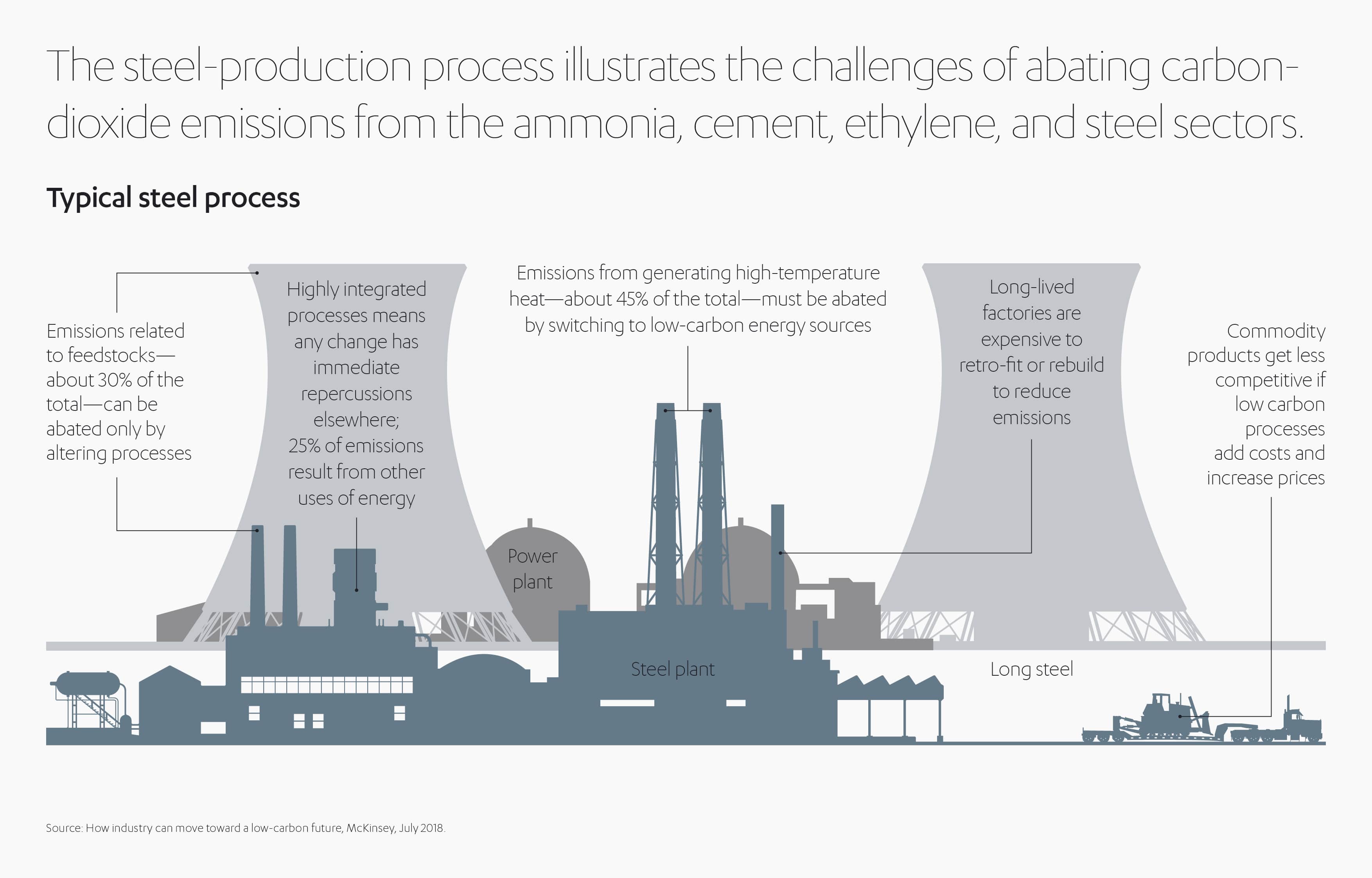

重工業は化石燃料への依存度が高く、原料としても、燃焼させて高温を得るためにも利用していますが、この両過程においてCO2が排出されます。つまり、燃料も生産工程も変える必要があります。重工業は、ゼロカーボン電力を使い、700~1,600℃で稼働する炉を設計する必要があります。工業プロセスは高度に統合されているため、システムにひとつの変化を加えただけでも、その影響は他のプロセスのみならず完成品にも及びます。

例えば、より少ない炭素排出量で鉄鋼やセメントを製造するためには、生産施設の仕様を変える必要性が生じます[7]。生産施設の改修や改築には多額の費用がかかり、それにより、生産コストはさらに高くなります。マッキンゼーの試算では、セメント、鉄鋼、アンモニア、コンクリートの生産で脱炭素化を行うには、2050年までに11~21兆米ドルが必要です[8]。世界市場で生活必需品を販売することも難しくなっていきます。

一方、世界の中産階級による資源の需要も高まっています。中産階級の人口は、2030年までに53億人に達すると見られています[9]。産業部門は、現在よりもさらにCO2排出量を低くしつつ、商品の生産を大幅に増やさなければなりません。

また、世界の足並みをそろえるのも容易ではありません。

世界最大の鉄鋼・セメント生産国である中国の石炭消費量は、2011年以降、他の国々による消費量の合計を上回っています[10]。さらに、開発途上国は他と比べ、気候変動の影響を受けやすくなっていますが、安価な化石燃料の使用を止めたがらないでしょう。これは、富裕国との格差を縮めようとしているからであり、そもそも先進国こそが地球温暖化の多くの原因を作ってきたからです。

産業部門の二酸化炭素削減に向けた戦略

さまざまな困難はあるものの、脱炭素化は、たとえ技術面でのブレークスルーがなくても技術的には達成可能です。脱炭素化への道筋は、再生可能エネルギー、原料、インフラ、二酸化炭素貯蔵能力、資源の需要、また適切な助成金、法による奨励策などの要素が関わってくるため、地域や生産施設によって異なります。

熱の電力化

建設、食品、繊維、製造など低・中温度の熱の使用割合が高い産業は、クリーンエネルギーによる電力(グリーン電力)を利用することで二酸化炭素の排出量を90%削減することができます。これを実現するには、2050年までにグリーン電力の使用を2倍に引き上げる必要があります[11]。

しかしながら、グリーン電力は、高熱を必要とする工業プロセスにとっては使用が困難です。マッキンゼーによれば、アンモニア、セメント、エチレン、鉄鋼を生産する際の脱炭素化には、「1年当たりゼロカーボンの電力が、確実に低価格で約25~55エクサジュール供給される必要があり、これはCO2排出量削減のために特段の努力をしない場合に必要な量の約4~9倍にあたる」とされています[12]。

産業部門には再生可能エネルギーによる電力がさらに必要

産業部門の脱炭素化には、再生可能エネルギー分野での継続的なイノベーションおよび同分野への投資が重要です。Abdul Latif Jameel Energyのグループ企業であるFotowatio Renewable Ventures(FRV)は、最近、エネルギー貯蔵プロジェクトのグローバルな運営に向けた同社の長期的計画の一環として、第1号となる大規模商用バッテリープロジェクトを開始しました。英国ホールズベイのプロジェクトは、同国南部最大のバッテリーエネルギー貯蔵システムのひとつです。総発電能力15MWhのリチウムイオンバッテリーシステムを配備し、エネルギーを貯蔵、送電網へ電力を供給します。

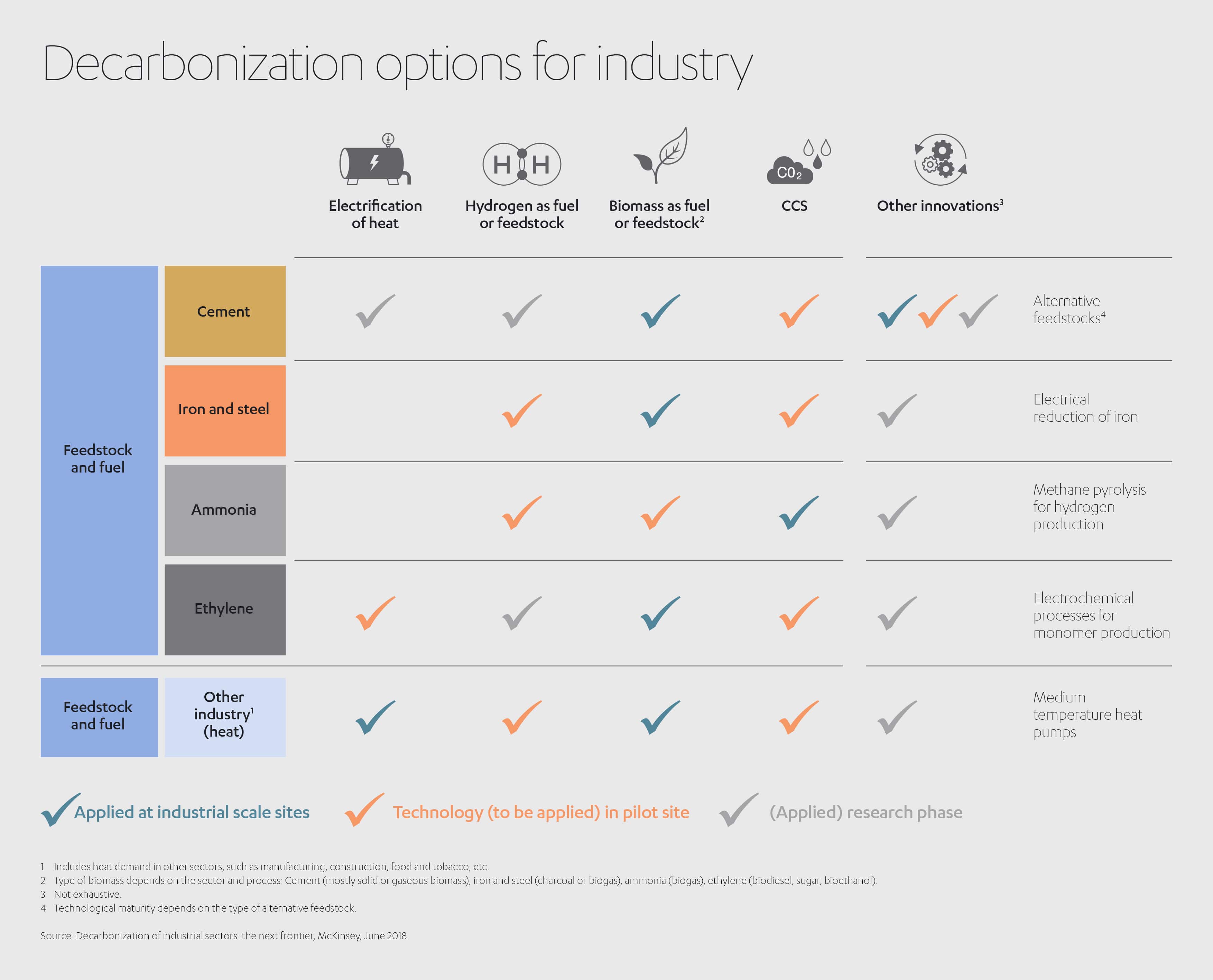

低炭素エネルギー源と供給原料

産業部門は、化石燃料を低炭素のエネルギー源と原料、特にゼロカーボンの再生可能エネルギーによる電力、原料や燃料向けに持続可能な方法で生産されたバイオマス、同じく原料、燃料向けの水素に替える必要があります。

ゼロカーボンの再生可能エネルギーによる電力は、現在の商品価格で1メガワット時あたりわずか50米ドルです。電気を使って熱や水素を製造することは、多くの場合、二酸化炭素回収・貯留技術と比べて経済的です。

これは一部では既に実現しており、今後の普及が見込まれています[13]。

産業部門全体で排出される、エネルギー使用に由来するCO2の約30%は、電力使用によって減らすことができません。工業プロセスに高温が必要だからです[14]。そこで水素とバイオマスの登場となります。水素協議会は、2050年までに、水素が最終的なエネルギー消費量の最大18%を占めるようになると予測しています。水素は、特に製鉄、化学工業において、原料としてもエネルギー源としても重要な役割を果たすことが期待されています。スウェーデンとフィンランドが支援するハイブリッドイニシアティブは、2035年までに水素を使った低炭素の鉄鋼生産を実現するというもので、順調に進んでいます。水素はゼロカーボン電力で生産されるのが理想的ですが、天然ガスを使って生産される「ブルーハイドロジェン」も、二酸化炭素回収技術と組み合わせて使えば利用可能です。

木材、木炭、バイオディーゼルなど持続可能な方法で生産されたバイオマスも、改修したセメントや鉄鋼生産施設に技術的にも経済的にも導入可能で、エチレンやアンモニア生産に使われる化石燃料に取って代わることができます。例えば、ブラジルでは、製鉄メーカーは燃料、そして原料として、石炭の代わりに木炭を使用しており、欧州の化学メーカー数社では、実験的にバイオナフサを利用しています[15]。

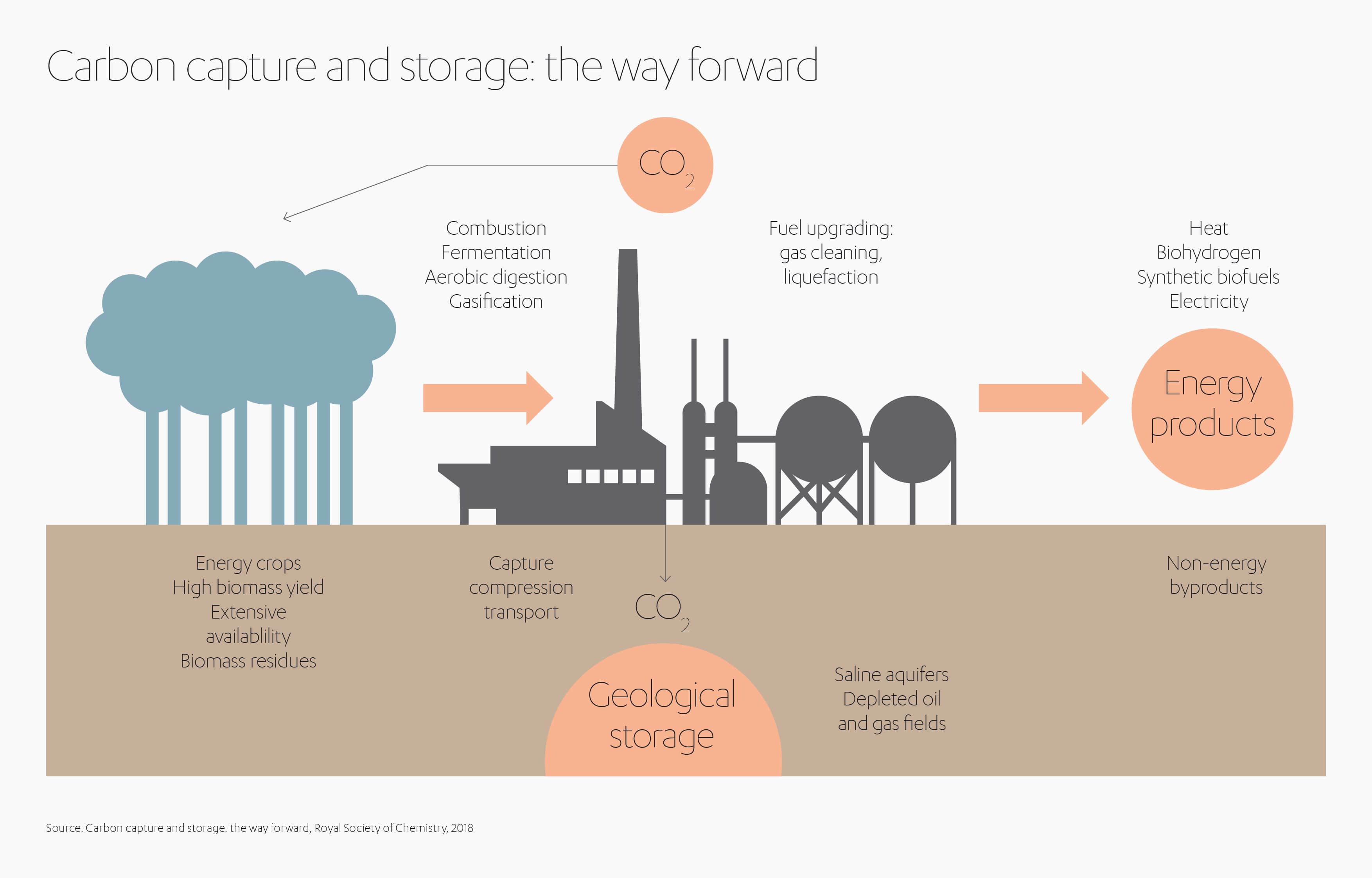

二酸化炭素回収・貯留

工業プロセスで生じた排ガスから二酸化炭素を回収し、地中に貯留(CCS)したり、二酸化炭素の回収・利用技術によって原料として使用(CCU)することができます。回収されたCO2を使って、肥料や炭酸飲料、医薬品の生産や水処理も可能です。また、発電などを含む他の産業部門で、原料や燃料としても使用できます。他の利用方法としては、ポリマーや炭酸塩への変換、環境に優しいコンクリートの生産、鉱物炭酸塩化などがあります。研究者たちもCO2を輸送燃料に変換する可能性を模索しています[16]。

貯蔵が可能な場合、二酸化炭素の回収・貯留は現在の選択肢の中では最も低コストの脱炭素化オプションであり、セメント生産の際の二酸化炭素排出を完全に抑える唯一の技術です[17]。技術はまだ高価なため、現状では、公的支援や規制当局の支援に頼っています。再生可能エネルギーによる電力や、ゼロカーボンの水素を使った電気は、電力料金が安くなれば、より利用しやすくなります。

よりスマートで、より持続可能性のある材料やプロセス

より効率的な材料やプロセスを使えば、脱炭素化を支援できる上に時間やコストも節約できます。車に使用される鉄鋼(あるいはアルミニウムも)の代わりに炭素繊維を、また建設現場でも鉄鋼やコンクリートの代わりに木材を使うことができます。代替コンクリート、新しい化学触媒、温室効果ガス排出量が低い鉄鋼などスマート材料[18]に期待が集まっています。例えば、マサチューセッツを本拠とするボストンメタル社は、原料に石炭を使用する必要がない製鉄プロセスを既に導入しています[19]。

これらの製品は、エネルギーと材料の使用が少ない、より革新的なプロセスと組み合わせることができます。「軽量化」が航空機からスマートフォンまで、あらゆるものの効率性を高めています。

付加製造では、リードタイムやコスト、廃棄物が削減されます。また、オートメーションと分析で生産性が向上します。設計上の簡単な改善でも、大きな変化が生まれます。例えば、オランダのInterface社は、カーペット工場におけるエネルギー使用量の削減に成功しました。短くて太いまっすぐなパイプを使うことで、摩擦が減り、より小型のポンプとモーターの使用が可能となったのです[20]。建設業は、より持続可能な製品と調達方法を選ぶことで、二酸化炭素排出量を29~44%削減できると予測されています[21]。例えば、ビル建設では、カーブしたファブリック モールドを使うことでコンクリート量を削減できます。

特に熱の発生、利用など異なるプロセスの統合は、エネルギーと二酸化炭素排出量を削減する上で非常に有効な方法であり、大きな見返りがあるでしょう。米国のRocky Mountain Instituteの研究者は、約400億米ドル相当のさまざまな産業プロジェクトのうち、既存のシステム全体を改修した場合、最高60%の省エネを達成でき、施設を新築した場合は90%になると試算しています[22]。

循環型経済の原則は、耐久性が高く、再生、修理、再活用が簡単な製品作りに反映させることが可能です。例えば、鉄鋼の再利用工程では、新しい鉄鋼を作るのに必要なエネルギーのわずか25%しか必要としません。また、2050年までに、プラスチックの約60%がリサイクル可能になるとされています[23]。カナダの会社Carbon Cureは、既に、コンクリート製造過程で排出されたCO2を利用してセメントに混ぜ、二酸化炭素排出量を削減しています[24]。

循環型経済の原則は、耐久性が高く、再生、修理、再活用が簡単な製品作りに反映させることが可能です。例えば、鉄鋼の再利用工程では、新しい鉄鋼を作るのに必要なエネルギーのわずか25%しか必要としません。また、2050年までに、プラスチックの約60%がリサイクル可能になるとされています[23]。カナダの会社Carbon Cureは、既に、コンクリート製造過程で排出されたCO2を利用してセメントに混ぜ、二酸化炭素排出量を削減しています[24]。

最後に、新しい技術を利用して消費パターンを変えることで、原材料への需要が減ります。例えば、新しいモビリティのモデルでは、道路の必要性が減るため、セメントの需要も減ることになります。また、精密農業では、肥料としてアンモニアを使う量を削減できます。

負担を分担

数値的には圧倒されそうですが、ストックホルム環境研究所(SEI)[25]は、産業部門の脱炭素化には世界のGDP合計のわずか0.5~1%程度しかかからないだろうとの見方を示しています。課題は、公共投資家と個人投資家の間でリスクをいかに分散するか、です。

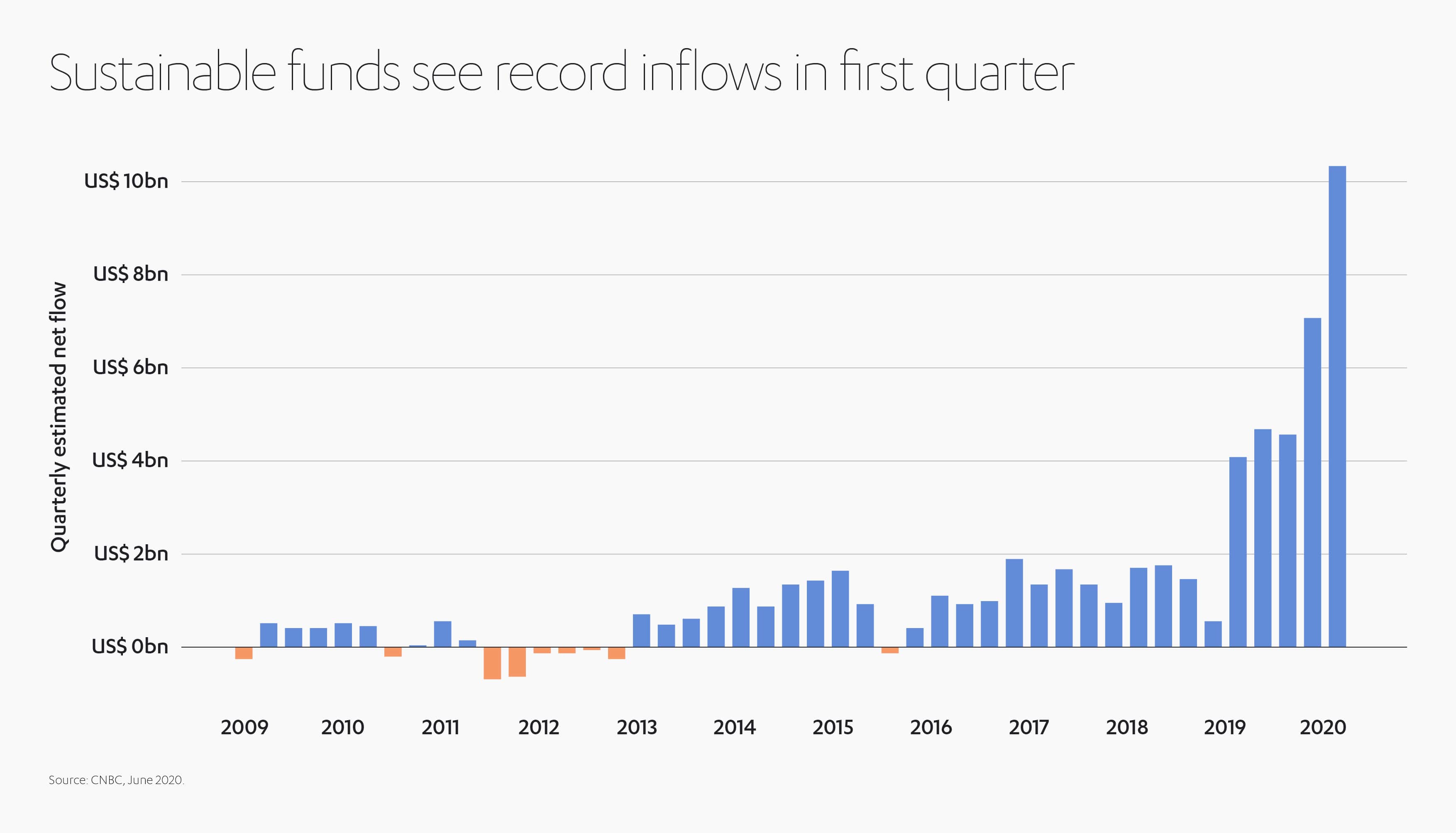

環境や社会への投資、企業統治、また財務要因を評価するESG投資の増加で、持続可能性への取り組みには見返りがあることが証明されています。市場的混乱はありましたが、2020年はESG投資に関し記録的な1年になると見られています。2019年、サステナブルファンドには記録的な214億米ドルが投じられましたが、2020年は第1四半期だけで、資金流入額がその半分を超えています[26]。

ドイツ経済研究所(DIW Berlin)は、技術がまだ市場競争力を獲得していない場合、資金は「不可欠」とし、「債券、助成金、融資、成果に基づく融資やその他の形態のグリーンファイナンスは、研究開発、事業拡大への対応、支払い能力という3つの側面から非常に重要」であると述べています[27]。

アブドゥル・ラティフ・ジャミールのような民間企業は、企業と政府両方の投資を促進させ、産業部門を脱炭素化し、気候変動と戦う方策を生み出すお手伝いができます。クリーン、再生可能エネルギー、環境機会シンジケート(CREO Syndicate)のような組織は、既にグローバルなESG市場全体の姿勢を変え、民間投資の機会を模索しています。

しかしそれは、個人投資家だけでは成し遂げられません。有望だが効果が証明されていない方策は、元々リスクが高く、また化石燃料の使用が禁止されておらず、二酸化炭素排出の負担額が大きいと投資は進みません。確実性と明確な方向づけがあれば、大規模な投資が期待できます。政府は、再生可能エネルギーの拡大とコスト削減を行ったように、産業部門の脱炭素化のために支援、法制化、協力を行わねばなりません。

政府と公的機関は、産業部門、企業、投資者、研究者間のパートナーシップを築き、イノベーションを促進し、税額控除と研究奨励金を提供することができます。さらに、パイロットプロジェクトへの融資や、カーボンニュートラルなソリューションの展開、先駆者のリスクを軽減するための調達基準の設定など、発展が進んだ段階においても、より重要な役目を果たす必要があります[28]。

英国では、ロンドン・スクール・オブ・エコノミクスのGrantham Research Institute on Climate Change and the Environmentは、「『National Infrastructure Bank』的なものを設立してほしい。持続可能なインフラのために融資に関する透明性と信頼性が必要だからだ。このような金融機関があれば、将来の成長への期待に沿った融資が行われ、英国が非効率的な高炭素技術や持続可能なインフラへの投資など、無意味なことを回避できる」と述べています[29]。

同機関[30]の報告書は、低炭素製品の促進と生産施設の脱炭素化のための直接的な奨励策と併せ、財政政策によって、再生可能エネルギーを生産・供給するためのより魅力的な市場を目指しています。政策によって、持続可能なバイオマスの利用と鉄鋼製品の再利用、プラスチックのリサイクルを促進することができます。また、奨励策の条件として、より厳密なエネルギー効率や排出量基準、エネルギー監査、データ収集、開示要件を定めることが可能です。より強固な措置は、常に魅力的な解決策です。米国から中国まで、二酸化炭素排出量が特に大きい企業では、主に石炭を燃料とする生産施設などが強制的に閉鎖されてきました。

議論されることが多い、主要な財政ツールのひとつは、カーボンプライシングです。産業部門の企業の創意工夫と経済的な必要性により、二酸化炭素排出量の削減手法を模索することを目的としています。カーボンプライシングでは、収益も生じるため、これにより、脱炭素化や社会政策をさらに支援することができます。カーボンプライシングは、国境調整が含まれていると最も効果的です。二酸化炭素の排出が国外のサプライチェーンに隠されている場合の「漏れ」を最小限にできるからです。

炭素税は、既にエネルギーと運輸部門において効果を発揮しています。世界で最も炭素税が高いスウェーデンでは、主に暖房と自動車燃料が課税対象となっています。これを見れば、より持続可能な燃料の使用を増やしながら脱炭素化を進めれば、GDPを維持することが可能なことが分かります。スウェーデンのバイオマスの使用は、炭素税導入後、1990年の25%から2012年の約70%まで増加しました[31]。

前向きな取り組み

産業の脱炭素化には、グローバルな取り組みと巨額な投資が必要です。これが実行されない場合は、大きな犠牲を払うこととなります。産業部門の企業は、中心的役割を担う必要があります。生産施設を見直し、地域で利用できる低価格の電力、水素、バイオマス、炭素貯蔵施設に基づいて、技術と原料の最適な組み合わせを見極めます。

企業は、建設業や製造業などを含むサプライチェーンについても、プロセスを設計し直し、再利用やリサイクルを増やしながら、より少ない材料で、より効率的に稼働できるようにします。

公共投資家と個人投資家の双方が、イノベーションや先駆者を支援するさらなるメカニズムを開発することができるのです。そして最も重要なことは、政府が有望な脱炭素化技術の開発や導入に対し財政的インセンティブを提供し、再生可能エネルギーへも支援を拡大する必要があるということです。

ファディ・ジャミールは言います。「エネルギーシステムの2050年のゼロエミッション化に近づくために私たちが今日選択できることは数多くあります。 その中には、現在のところ経済的に、あるいは政治的に実行可能ではないものがありますが、正しい選択を行うことは、最終的に経済を推進し、環境を保護し、将来の社会を守る力となります」

[1] https://news.un.org/en/story/2019/11/1052171

[2] https://www.nature.com/articles/d41586-018-06876-2

[3] https://www.un.org/sg/en/content/sg/statement/2019-09-23/secretary-generals-remarks-closing-of-climate-action-summit-delivered

[4] https://energycommerce.house.gov/sites/democrats.energycommerce.house.gov/files/documents/CLEAN%20Future%20Act%20Memo%2001.08.20.pdf

[5] Decarbonization of industrial sectors: the next frontier, McKinsey, 2018年6月

[6] https://www.iea.org/reports/clean-energy-innovation

[7] http://blogs.edf.org/markets/2020/07/10/why-decarbonizing-heavy-industry-is-difficult-but-also-possible/

[8] Decarbonization of industrial sectors: the next frontier, McKinsey、2018年6月

[9] https://ec.europa.eu/knowledge4policy/growing-consumerism_en

[10] https://chinapower.csis.org/energy-footprint/#:~:text=From%201990%20to%202018%2C%20China,the%20largest%20consumer%20of%20coal.

[11] Reimagining industrial operations, McKinsey, 2020年5月

[12] How industry can move toward a low-carbon future, McKinsey, 2018年7月

[13] How industry can move toward a low-carbon future, McKinsey, 2018年7月

[14] Climate mate: What a 1.5 degree pathway would take, McKinsey, 2020年4月

[15] Decarbonization of industrial sectors: the next frontier, McKinsey, 2018年6月

[16] Five keys to unlock CCS investment, 国際エネルギー機関、2017年

[17] How industry can move toward a low-carbon future, McKinsey, 2018年7月

[18] https://www.responsiblesteel.org/

[19] https://www.bostonmetal.com/

[20] https://www.greenbiz.com/article/heres-how-decarbonize-industry-and-fight-climate-change

[21] https://www.c40.org/networks/clean-construction-forum

[22]. How big is the energy efficiency resource?, A.B. Lovins, Environ Res Lett, 2018

[23] https://www.mckinsey.com/business-functions/sustainability/our-insights/climate-math-what-a-1-point-5-degree-pathway-would-take

[24] https://www.carboncure.com/

[25] https://www.sei.org/perspectives/a-public-private-path-to-decarbonising-industry/

[26] https://www.cnbc.com/2020/06/07/sustainable-investing-is-set-to-surge-in-the-wake-of-the-coronavirus-pandemic.html

[27] Finance mechanisms for accelerating industry decarbonization, ドイツ経済研究所、2020年1月

[28] http://blogs.edf.org/markets/2020/07/10/why-decarbonizing-heavy-industry-is-difficult-but-also-possible/

[29] Decarbonization of the UK economy and green finance, Grantham Research Institute on Climate Change and the Environment、2019年9月

[30] Decarbonization of the UK economy and green finance, Grantham Research Institute on Climate Change and the Environment、2019年9月

[31] The Carbon Tax in Sweden – IER (instituteforenergyresearch.org)

プレスキットに追加

プレスキットに追加