随着技术的飞速发展,金融服务行业的未来成功将取决于谁能够最迅速地利用这些变化并发挥最大的影响力。

金融公司过去给人的印象是非常稳健的机构,纵然周围世界不断变化也依然屹立不倒,如今已经一去不复返了。

相反,今天的金融服务企业必须展现更有活力的形象。在充分利用最新创新成果的同时,灵活满足消费者快速变化的需求。

技术是这场革命的推动者和赋能者。传统银行输给了科技巨头:苹果、谷歌、Facebook、微软、亚马逊和其他公司。同样,创业公司也在努力保持与这些行业巨头的竞争势头,因为他们的天性就是把手指放在……的按钮上 好吧,是一切东西的按钮上!

对于行为模式变化,这些大型的技术“颠覆者”的反应都很灵敏。每一个都具备轻松进军新市场的技术。这对金融服务行业的主力军和创业公司来说都是一个艰巨的挑战。

了解这一新的技术环境,将其无限的可能性融入到现有的实践中,对于驾驭未来的金融服务格局至关重要。不只是对企业,对客户也是如此。过去几年,个人与金融的互动方式发生了根本性的改变。这为客户带来了极大的好处,也给提供商带来了巨大的挑战和机遇。技术转型才刚刚开始。

如何将创新纳入其中

如果金融服务提供商不能迅速适应消费者需求的不断变化,大型科技公司一定会适应。消费者考虑使用 ATM 提取现金或存款的情况越来越少。十年前,10 笔交易中就有 6 笔使用现金交易,但到 2019 年,10 次购物中使用现金的次数不到 3 次[1]。 就在几年前,个人和企业银行业务的未来似乎是线上交易,现在,移动交易的到来让线上银行业务也显得陈旧过时。银行业仅仅是金融服务的冰山一角。

欢迎来到“嵌入式金融”世界。

嵌入式金融描绘了非金融企业如何将客户直接连接到金融交易系统中,客户不需要与金融供应商单独互动。它无缝衔接,有时几乎察觉不到。可以预订地图上显示的酒店或餐馆并支付费用的卫星导航系统。或者在销售点提供“按月支付”套餐的在线零售商,省去了客户在其他地方寻找信贷的麻烦。

对于消费者来说,这样的创新意味着耗时更少、麻烦更少,在当今世界,方便才是王道。

根据安利捷金融公司首席金融服务官 NilüferGünhan 的说法,个人贷款、支付、财富和保险很可能会成为消费者生活方式中首批不可或缺的服务,对单一提供商的忠诚度将消失。

“在不久的将来,作为消费者,我们不关心哪家银行、消费者金融公司或保险公司出售我们需要的东西。我们只接受符合我们的需求、恰巧在我们需要时出现的服务或解决方案,”她说道。

老牌公司和新公司都需要迅速行动起来,挖掘这一新领域的潜力。

“问题不在于科技公司会以多快的速度成为汽车公司,而在于我们会以多快的速度成为一家科技公司,” 一位全球汽车公司的老板向管理咨询公司麦肯锡解释到。[2]

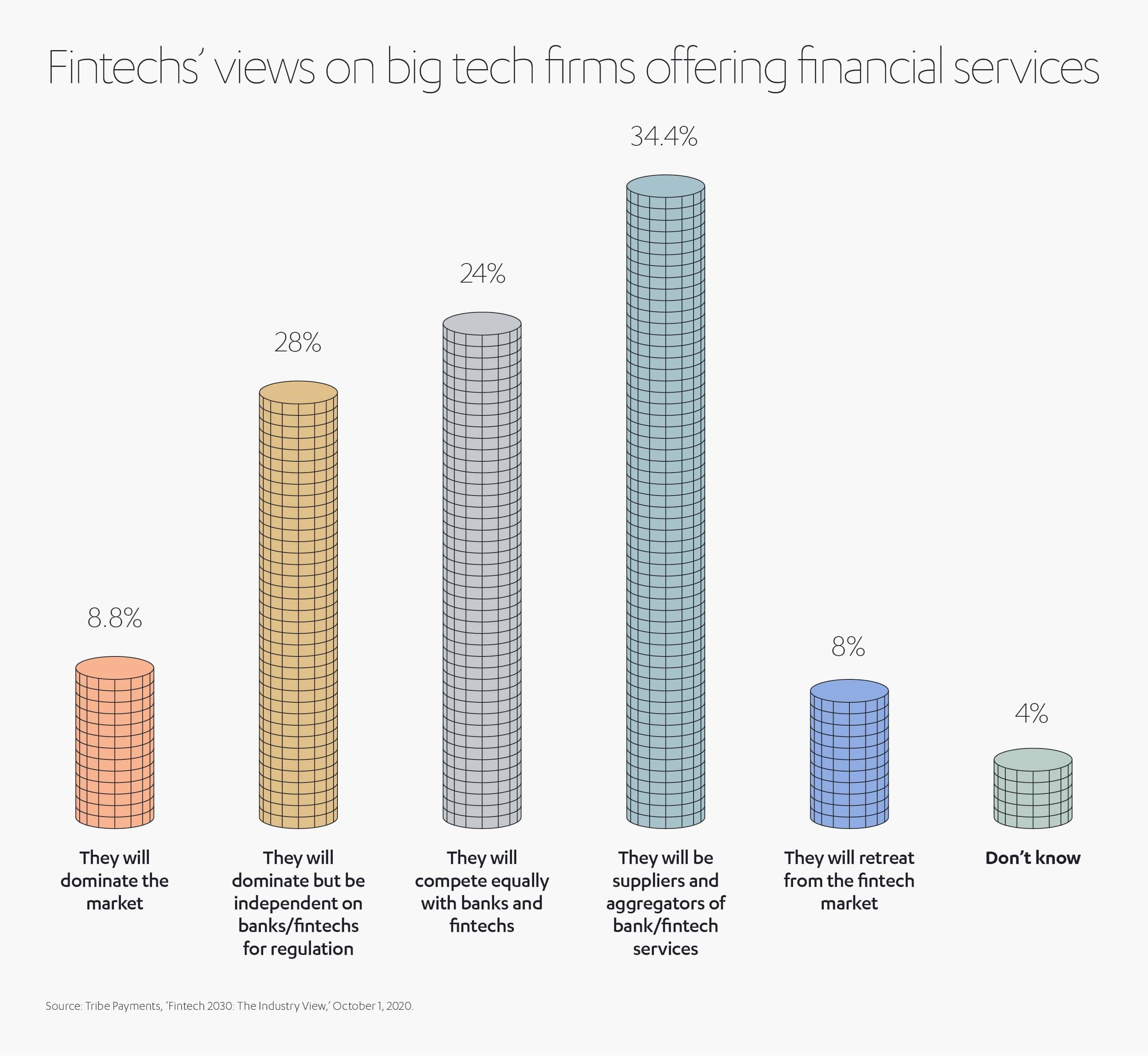

的确,金融技术 (fintech) 行业预计,到这个十年结束的时候,嵌入式金融将成为常态,大型科技公司将占据主导,或与银行平起平坐。在一项针对 125 名金融科技高管的内部调查中,8.8% 的受访者预测 2030 年之前大型科技公司将主导金融服务市场,28% 的受访者预计大型科技公司将占据主导,但仍然有赖于银行的监管,24% 的受访者则预计大型科技公司将与银行平分秋色。[3]

为在金融领域站稳脚跟,大型科技公司不断寻求与经验丰富的金融服务提供商合作,这一趋势已经很明显。

例如,苹果在 2019 年推出了首张信用卡。此卡是与高盛联手推出的,与 iPhone 的数字钱包集成。

例如,苹果在 2019 年推出了首张信用卡。此卡是与高盛联手推出的,与 iPhone 的数字钱包集成。

使用此卡或未付款不收取任何费用,每笔交易向第三方提供商(如 Uber 的打车和送餐服务)返现 3%。精通技术的千禧一代是核心市场。

同时,谷歌邀请消费者从 2021 年开始开设数字银行帐户。它与包括花旗银行在内的 11 家银行和信用合作社携手推出 Plex 帐户,该账户将在 Google Pay 框架内运行。谷歌正在利用其 Gmail 软件有名的可搜索性,帮助客户更好地分类和了解他们的支出。

顺带一提,Facebook 正在调查是否有可能引入自己的数字货币 Libra,“与一篮子货币和政府债务挂钩”[4]。Facebook 的目标是让全球支付系统更快速、更便宜。

然而,到目前为止,Libra 的进展并非一帆风顺。这个例子表明,如果大型高科技公司低估在如此敏感的市场中需要克服的挑战,尤其是在立法和监管合规方面,就可能会出错。

携手有助于克服障碍

Facebook 提出 Libra 的计划纲要时,迫于美国政府的压力,不得不在继续之前求助于联邦银行宪章。这不足为奇,因为可能会有数百万人从传统银行提取存款,这会对世界经济造成不可挽回的损害。

在其他方面,线上零售巨头亚马逊经历了两次错误的开局。该公司于 2016 年在美国推出学生贷款计划,承诺 Prime 客户的贷款可减免 0.5%,但事实证明,该计划只是昙花一现。该交易放弃时,正在接受消费者金融保护局 (CFPB) 和美国货币监理署 (OCC) 美国这两家监管机构的调查。然后,在 2019 年,亚马逊以投资者对监管方面的担忧为由,放弃推出自己的支票账户的计划。

谷歌也有自己的问题,它正面临美国司法部的反垄断诉讼,原因是担心它垄断搜索和基于搜索的广告。就在本文撰写之时,诉讼还在进行中。这种审查不仅限于美国。英国新成立的科技监管机构——竞争与市场管理局 (CMA) 设立了一个数字市场部门,调查谷歌、Facebook 和其他科技平台在搜索和社交媒体领域的主导地位。英国商务大臣 Alok Sharma 表示,新的“鼓励竞争机制”将确保小型科技公司不会“被排挤出去”。[5]

所有这些都有助于解释为什么金融科技咨询公司 11:FS 的 Sarah Kocianski 认为,大型技术公司将更倾向于与金融服务提供商合作,而不是自己成为成熟的贷款机构。“拿到和维持银行牌照让人头疼,他们很可能被认为风险太大,”她说到。[6]

共同合作,而不是彼此冲突可能确实是未来的趋势,因此,才有了苹果/高盛和谷歌/花旗银行引人瞩目的联手。其他的一些合作也同样表明,技术创新与行业经验融合比单打独斗更有潜力。

例如,技术专家 Parsyl 与劳合社保险市场合作,设计了一款新的货物保险产品。该产品使用 Parsyl 的专业传感器来监测存储和运输条件。在保险业这种着眼于风险的行业,技术是帮助确保确定性的定心丸。

在其他方面,谷歌与德意志银行结成了为期 10 年的联盟,让该银行实现业务数字化,同时共同投资于整个银行业的其他新技术。

从金融服务的角度来看,如果银行无法在自己的领域与科技公司竞争,与其试图打败它们,不如加入它们。考虑到目前的技术发展步伐,这种互惠互利的安排方案可能是现有供应商唯一的持久金融战略。

技术飞速变革

根据世界经济论坛的说法,金融服务提供商已经在追赶创新步伐,该论坛指出,截至 2019 年,美国有 43% 的银行仍在使用可追溯到半个多世纪以前的编码语言 COBOL。[7]世界经济论坛宣称,新兴科技与有形业务成果之间的联系依然模糊,这让相当多的高管感到担忧。

根据世界经济论坛的说法,金融服务提供商已经在追赶创新步伐,该论坛指出,截至 2019 年,美国有 43% 的银行仍在使用可追溯到半个多世纪以前的编码语言 COBOL。[7]世界经济论坛宣称,新兴科技与有形业务成果之间的联系依然模糊,这让相当多的高管感到担忧。

面对这种被动的局面,一系列技术正趋于成熟,它们有能力从根本上共同改变银行和更广泛的金融服务行业。

其中包括:

- 人工智能,有可能成为削减成本和投资预测的跨业务战略工具

- 混合量子计算,让行业计算的速度和精度达到新的水平

- 区块链分布式分类帐技术 (DLT),支持在不同的业务网络之间共享大量实时数据,同时彻底改变了各种交互方式,从付款和房地产交易,到医疗保健信息和供应链等等

- 虚拟或增强现实,改变客户获取信息和支付服务费用的方式

- 物联网 (IoT),在整个物流和移动范围内提供前所未有的实时上下文数据

- 5G 技术,提高远程工作的安全性,协调整个物联网的自主网络

- 云计算,提供具有通用计算能力的远程存储库,很快将占金融服务行业 IT 支出的近一半

“这些技术将为越来越多的整合体验打开大门,让我们的生活自动化,而消费者本身很少需要思考或做出决策,”NilüferGünhan 解释说。

掌握这些新技术的可能性并了解它们如何和谐运作,将日益成为金融公司成功的标志。

世界经济论坛很清楚,其中哪两项技术可以有机地解锁其他技术,因此迫切需要得到资助。

它解释道:“把投资集中在 AI 和云计算上,把其他技术看成是由它们专门支持的,金融机构可以更轻松地获取和实施对于解决其关键业务问题最为重要的新兴技术集群。”[8]

创业公司可以在技术拉锯战中生存下来

普华永道 (PwC) 商业咨询公司的一份报告表明,下一代金融科技不再是老牌科技巨头的专利,它将为市场新人铺平道路。至少,精明强干的人足以利用特定的创新技术或流程。[9]

在对技术业务负责人的调查中,普华永道发现,到 2020 年,预计高达 28% 的成熟银行和支付业务将面临风险,高达 22% 的保险、资产管理和财富管理业务面临风险。

如果说创业公司还有空间,有证据表明是有的,那么未来可能属于那些专注于利基价值主张的公司。

例如,虽然谷歌是搜索引擎的鼻祖,但过去两年,其他搜索类创业公司仍设法吸引了近 7 亿美元的融资。[10]他们大多数通过专注于辅助区域或开发核心技术来做到这一点。

例如,Algolia 帮助公司为自己的网站开发更快,更直观的搜索功能,已获得 1.84 亿美元的风险投资。Reputation.com 帮助企业在社交媒体和搜索工具中监测和改善他们的认知,已经吸引了 1.17 亿美元。Botify 旨在解决谷歌忽略大型网站上约一半内容的问题,已获得 2000 万美元的资金,而优先考虑隐私的搜索引擎 DuckDuckGo 已经获得了 1300 万美元的融资。

如果隐私是一个值得密切关注的时髦词,那它的近亲安全也是如此。

如果隐私是一个值得密切关注的时髦词,那它的近亲安全也是如此。

普华永道的调查揭示了金融机构面临的最大挑战之一:网络安全。

近七成的金融机构 CEO 表示担心网络威胁,而在所有行业的 CEO 中,这一比例占 61%。[11]

由于第三方供应商使用量的增加,技术快速变革,跨境数据交换越来越多,以及客户日益依赖移动应用交易,在未来几年,预计这个问题会像滚雪球一样越滚越大。

因此,提供假名化和格式保留加密 (FPE) 软件(用于保护个人信息和遵守法律,同时保留对业务流程有用的数据)的公司将具有竞争优势。

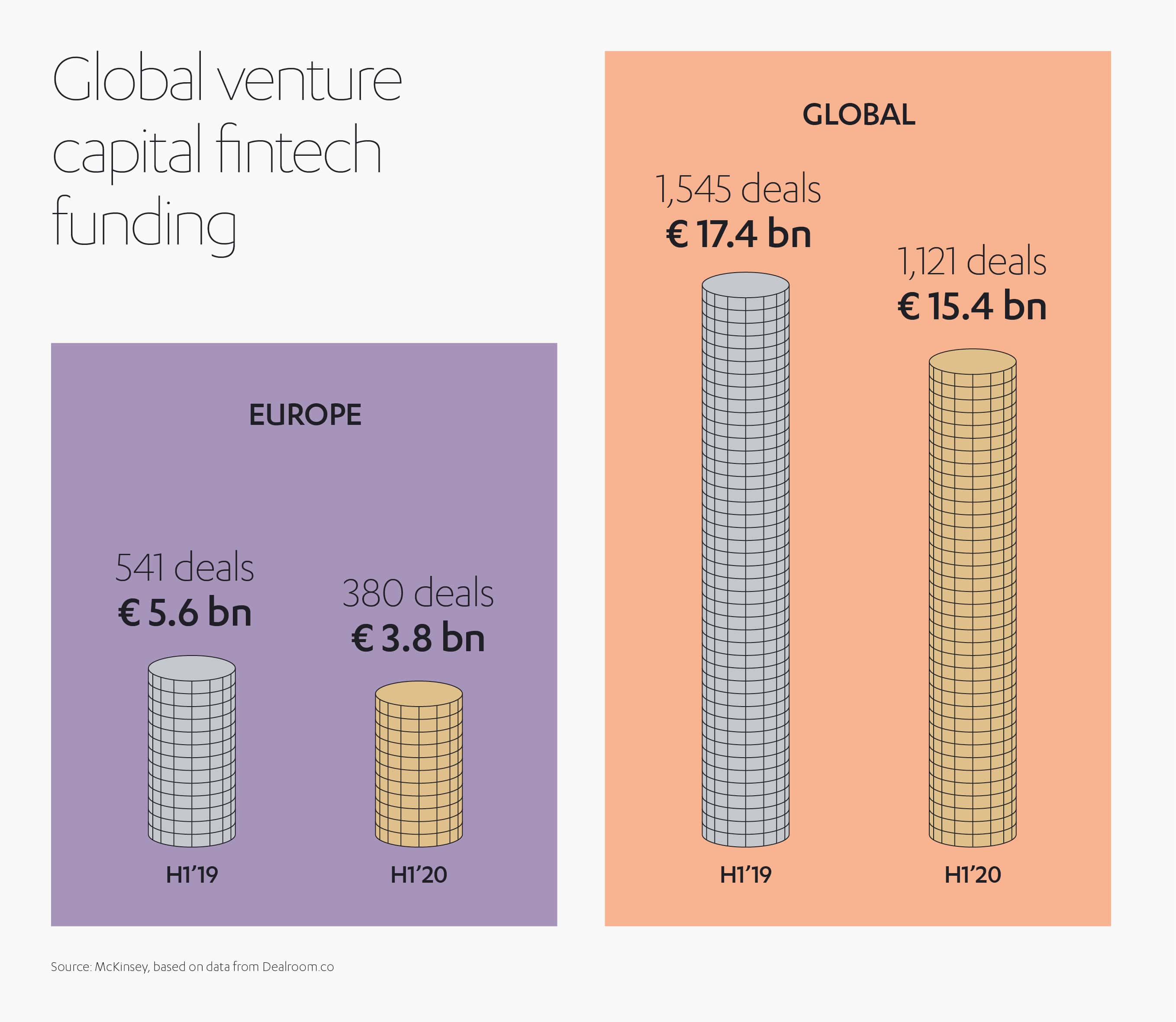

即使在新冠肺炎疫情期间,欧洲贷款机构依旧投资科技创业公司,尽管其投资额低于前几年。[12]2020 年上半年,欧洲金融科技公司获得了 38 亿欧元的风险投资,而 2019 年上半年为 56 亿欧元。

例如,德国金融科技公司 Solarisbank,一家同时提供预付费和借记卡的银行基础设施提供商,该公司在一轮融资中筹集了 6000 万欧元。另一家德国创业公司信用评分专家 Forteil GmbH 获得了桑坦德银行的资金支持,而数字金融服务提供商英国金融科技公司 Meniga 则获得了 Caixa Central deCréditoAgrícolaMútuoCRL、UniCredit 和 Groupe BPCE 的 850 万欧元资金。

即使面对新冠肺炎疫情这样百年一遇的危机,对于金融科技初创公司来说,信心和资金显然依然存在。有时,正是这些年轻、灵活的公司最适合预测和适应未来的趋势,它们也许还会加入明天的科技巨头。

为什么我们都投资于未来金融业

新的金融服务模式为各个层面的参与者带来了机会:从拥有客户忠诚度和行业经验的银行业老牌企业,到对尖端系统掌控细致入微的大型科技公司,再到具有创新能力、适应能力和吸引风险投资能力的创业公司。

迄今为止的经验表明,最强有力的转型创新实际上可能是利用这些不同参与者的各种优势进行协作,而不是在瞬息万变的市场中竞争。

在这个振奋人心的时代,像安利捷这样的全球投资者将找到新的方式,把金融服务和保险解决方案直接带给客户。

为未来的嵌入式金融做好准备,让贷款、支付、保险和财富管理无缝融入我们的日常生活。在我们最需要的时候,我们会看中金融解决方案的便利性和功能,对熟悉的品牌的传统忠诚度可能会下降。

金融服务业的这种巨变意味着货币事务将变得更加自动化和一体化。人工智能、区块链、5G、物联网和虚拟现实等技术的快速发展,这些加在一起将带来效率和协同效应风暴。在理想的情况下,人们会日益关注这个问题,这意味着为客户带来新的节约举措,企业也会有新的收入来源。

“在每个数字用户体验的背后,产品和服务提供商之间都会进行一场以个人化为核心武器的大战,” Nilufer Gunhan 说到。

从忙碌的消费者,到有头脑的企业家,再到大型银行的 CEO,无论在金融领域处于怎样的地位,技术注定要改变我们社会的运作方式。

那才是精明的投资。

[1] Will we be getting our cash from shops, not ATMs? – BBC News

[2] https://www.mckinsey.com/~/media/McKinsey/Industries/Financial%20Services/Our%20Insights/Next-gen%20technology%20transformation%20in%20financial%20services/Next-gen-technology-transformation-in-financial-services.pdf

[3] https://www.businessinsider.com/embedded-finance-expected-to-blur-fintech-lines-by-2030-2020-10?r=US&IR=T

[4] https://www.cnbc.com/2020/01/03/big-tech-will-push-into-finance-in-2020-while-avoiding-bank-regulation.html

[5] https://www.theguardian.com/technology/2020/nov/27/new-uk-tech-regulator-to-limit-power-of-google-and-facebook#:~:text=A%20new%20tech%20regulator%20will,a%20fair%20market%20for%20consumers.

[6] https://www.cnbc.com/2020/01/03/big-tech-will-push-into-finance-in-2020-while-avoiding-bank-regulation.html

[7] http://www3.weforum.org/docs/WEF_Forging_New_Pathways_2020.pdf

[8] http://www3.weforum.org/docs/WEF_Forging_New_Pathways_2020.pdf

[9] https://www.pwc.com/gx/en/industries/financial-services/publications/financial-services-technology-2020-and-beyond-embracing-disruption.html

[10] https://news.crunchbase.com/news/money-insider-googlelawsuit/

[11] https://www.pwc.com/gx/en/industries/financial-services/publications/financial-services-technology-2020-and-beyond-embracing-disruption.html

[12] https://www.spglobal.com/marketintelligence/en/news-insights/latest-news-headlines/vc-funding-for-fintechs-is-down-but-big-banks-are-quietly-investing-in-startups-60607005

添加至新闻包

添加至新闻包