Teknolojinin baş döndürücü hızlarda gelişmesiyle birlikte, finansal hizmetler sektörünün gelecekteki başarıları, bu değişikliklerden en hızlı şekilde yararlanabilecek ve bunları maksimum etkiyle kullanabilecek olan kişiler tarafından belirlenecektir.

Finans firmalarının yansıttığı imaj artık geride kaldı: çevrelerindeki dünyanın değişen eğilimlerine karşı duyarsız kalan sabit, görkemli kurumlar.

Bunun yerine, günümüzün finansal hizmet işletmeleri, ihtiyaç duyulduğunda daha dinamik bir kişilik sunmalıdır; en son yeniliklerden en iyi şekilde yararlanırken, tüketicilerin hızla değişen ihtiyaçlarını karşılayacak kadar çevik bir yapıya sahip olmalıdır.

Teknoloji, bu devrimin hem itici gücü hem de etkinleştiricisidir. Geleneksel bankalar, – Büyük Teknolojinin büyük devlerine; Apple, Google, Facebook, Microsoft, Amazon ve diğerlerine karşı yerlerini kaybetmiştir. Benzer şekilde, yeni girişimler, doğaları gereği bu işte parmakları olan bu endüstri devlerine karşı ivmeyi sürdürmek için mücadele ettiler… her şey iyi!

Bu Büyük Teknoloji ‘engelleyicilerinin’ her biri, değişen davranış şekillerine karşı aşırı duyarlı olduğunu kanıtlamıştır. Her biri, yeni pazarlara zahmetsizce girebilmek için teknolojiyle donatılmış olarak gelir. Bu hem finansal hizmetler ana dayanakları hem de yeni girişimler için karşı konulması gereken müthiş bir tekliftir.

Bu yeni teknolojik ortamın anlaşılması ve sonsuz olasılıkların mevcut uygulamalara dahil edilmesi, gelecekteki finansal hizmetler ortamında olmak için çok önemlidir. Sadece işletmeler için değil, müşteriler için de. Son birkaç yılda, bireyler olarak mali durumumuzla etkileşim şeklimizin temelde yeniden keşfine tanık olduk. Müşteri için büyük avantajlar vardı, ancak aynı zamanda sağlayıcılar için de önemli zorluklar ve fırsatlar vardı. Ve teknoloji dönüşümü yeni başlıyor.

Yenilik nasıl gömülü hale gelecek

Finansal hizmet sağlayıcıları değişen tüketici ihtiyaçlarına yeterince hızlı adapte olmuyorsa, Büyük Teknoloji firmaları bunu kategorilere bağlı olarak yapacaktır. Tüketici seviyesinde ATM’lerin nakit çekimleri veya para yatırma işlemleri için kullanımının azalmasını göz önünde bulundurun. On yıl önce, 10 işlemden altısında nakit kullanıldı, ancak 2019 yılında 10 satın almada üçten az kullanıldı[1]. Birkaç yıl önce bile, kişisel ve ticari bankacılığın geleceği çevrimiçi görünüyordu; şimdi mobil internet bankacılığının bile eski ve zamanı geçmiş görünmesini sağlamak için burada. Bankacılık, yalnızca finansal hizmetler buzdağının ucudur.

‘Gömülü finansman’ dünyasına hoş geldiniz.

Gömülü finansman, finans dışı bir işletmenin müşterilerini doğrudan finansal işlem sistemlerine nasıl bağlayabileceğini ve müşterilerin finans sağlayıcısı ile ayrı bir etkileşim ihtiyacından tamamen vazgeçmelerini nasıl sağladığını açıklar. O kadar kusursuzdur ki, bazen fark edilemez. Haritalarında gösterilen otellerde veya restoranlarda rezervasyon yapma ve rezervasyon için ödeme yapma seçeneği sunan uydu navigasyon. Veya satış noktasında “aylık ödeme” paketi sunan çevrimiçi bir perakendeci, müşterilere başka bir yerde kredi satın alma zorluğundan kurtarır.

Tüketiciler için, bu gibi yenilikler daha az zaman ve daha az zorluk anlamına gelir ve günümüz dünyasında rahatlık kraldır.

Abdul Latif Jameel Finance

Abdul Latif Jameel Finance, Finansal Hizmetler İcra Yetkilisi Nilüfer Günhan‘a göre, tek bir sağlayıcıya sadakat ortadan kalkarken; bireysel borç, ödemeler, birikim ve sigorta büyük olasılıkla tüketicilerin yaşam tarzlarının entegre bir parçası haline gelen ilk hizmetler olacaktır.

“En yakın gelecekte, tüketiciler olarak, ihtiyacımız olan şeyi hangi bankanın, tüketici finans şirketinin veya sigortacının sattığını önemsemeyeceğiz. İhtiyacımıza uyan ve tam olarak ihtiyacımız olduğu anda bize sunulan teklifi veya çözümü kabul edeceğiz” diyor.

Eski ve genç şirketlerin bu yeni sınırların potansiyelini yakalamak için hızlı hareket etmeleri gerekecektir.

Bir küresel otomobil patronu, yönetim danışmanlığı McKinsey’e “Soru, hızlı teknoloji şirketlerinin nasıl araba şirketi olacağı değil, ancak bizim ne kadar hızlı bir teknoloji şirketi olacağımızdır,” diye açıklıyor.[2]

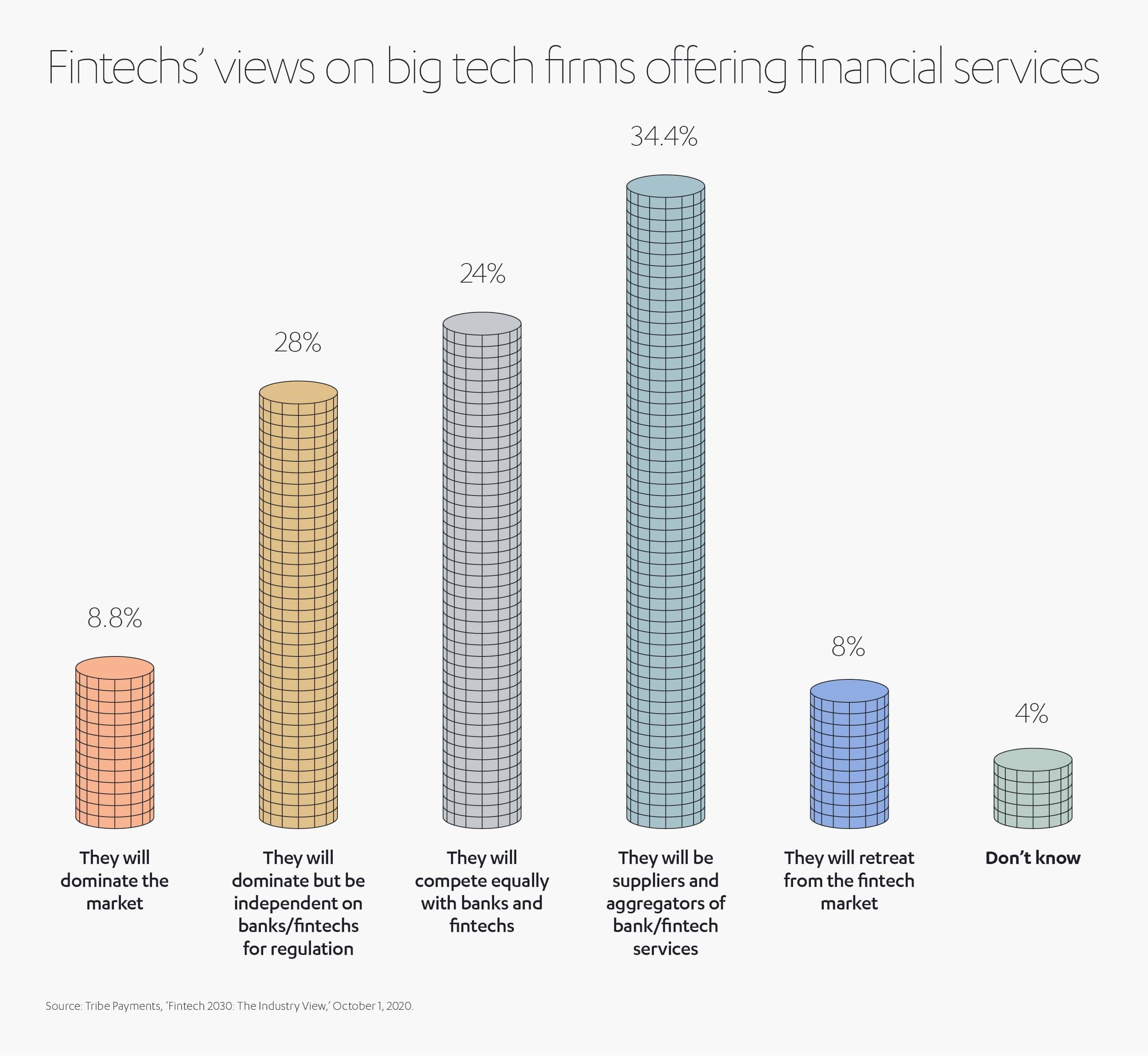

Gerçekten de, finansal teknoloji (fintech) sektörü, gömülü finansmanın bu on yılın sonuna kadar norm haline gelmesini beklemektedir. Büyük Teknoloji firmaları bankalara liderlik etmekte veya bankalarla eşit rekabet etmektedir. 125 fintech yöneticisiyle içeriden yapılan bir ankette, katılımcıların %8,8’i 2030 yılına kadar Big Tech firmalarının finansal hizmetler piyasasına hakim olacağını, %28’i Big Tech’in hakim olacağını tahmin ediyor, ancak %24’ü Big Tech’in eşit rekabet ettiğini öngörüyor.[3]

Big Tech firmaları finans sektöründe bir dayanak elde etmek için deneyimli finansal hizmet sağlayıcılarla ortaklıklar aradığı için bu gidişat zaten açıktır.

Apple, 2019 yılında ilk kredi kartını piyasaya sürdü. Goldman Sachs ile bağlantılı olarak çalışan kart, iPhone’un dijital cüzdanıyla entegre olur.

Apple, 2019 yılında ilk kredi kartını piyasaya sürdü. Goldman Sachs ile bağlantılı olarak çalışan kart, iPhone’un dijital cüzdanıyla entegre olur.

Kartı kullanmak veya gerçekleşmeyen ödeme için herhangi bir ücret yoktur ve anlaşma Uber’in araç çağırma ve yiyecek teslim hizmetleri gibi üçüncü taraf sağlayıcılar için %3 nakit geri ödeme sunar. Teknoloji meraklısı Y kuşağı temel pazardır.

Bu arada Google, tüketicileri 2021 yılından itibaren dijital banka hesapları açmaya davet ediyor. 11 banka ve Citibank dahil olmak üzere kredi kooperatifleri ile bağlantılı olarak faaliyet gösteren Plex hesapları Google Pay çerçevesi içinde faaliyet gösterecektir. Google, müşterilerin harcamalarını daha iyi kategorize etmelerine ve anlamalarına yardımcı olmak için Gmail yazılımının ünlü arama yeteneğinden yararlanmaktadır.

Dışarıda bırakılmaması gereken Facebook, kendi dijital para birimi Libra’yı “bir sepet para birimine ve devlet borcuna bağlı” olarak sunma olasılığını araştırıyor[4]. Facebook’un amacı küresel ödeme sistemlerini daha hızlı ve daha ucuz yapmaktır.

Ancak Libra’nın şimdiye kadarki hikayesi kusursuz olmaktan çok uzak. Big Tech firmaları bu tür hassas bir pazarda, en azından mevzuat ve mevzuata uyum açısından üstesinden gelinmesi gereken zorlukları hafife alırsa, neyin yanlış gidebileceğinin bir örneği olarak görülüyor.

Birbirine destek olmak engelleri aşmaya yardımcı olur

Facebook, Libra için planlarını belirttiğinde, firma ABD hükümeti tarafından devam etmeden önce federal bir banka sözleşmesi aramaya zorlandı. Milyonlarca insanın geleneksel bankalardan para çekmesinin dünya ekonomilerine onarılamaz şekilde zarar verebileceği göz önünde bulundurulduğunda şaşırtıcı değildir.

Başka bir yerde, çevrimiçi perakende devi Amazon iki sahte başlangıç yapmıştır. ABD’deki öğrenci kredi planı, 2016 yılında başlatıldı ve Prime müşterilerine borçlarında %0,5’lik bir azalma sözü verdi. Feragat etme sırasında anlaşma bir çift ABD düzenleyici kuruluşu tarafından araştırılıyordu: Tüketici Mali Koruma Bürosu (CFPB) ve Para Birimi Kontrol Ofisi (OCC). Ardından, 2019’da Amazon, yatırımcılara mevzuata ilişkin endişelerini gerekçe göstererek kendi mevduat hesaplarını başlatma planlarından vazgeçti.

Google’ın kendi sorunları vardı ve ABD Adalet Bakanlığı’nın arama ve arama tabanlı reklamcılık üzerinde tekel sahibi olduğu endişeleri nedeniyle anti-tröst davasıyla karşı karşıya kaldı. Bunun yazıldığı zamanında dava devam etmektedir. Bu tür incelemeler ABD ile sınırlı değildir. Birleşik Krallık’ta yeni bir teknoloji düzenleyicisi olan Rekabet ve Piyasalar Otoritesi (CMA), Google, Facebook ve diğer teknoloji platformlarının arama ve sosyal medya hakimiyetini araştırmak için bir Dijital Pazarlar Birimi başlattı. Birleşik Krallık ticaret bakanı Alok Sharma, yeni “pro-rekabet rejiminin” daha küçük teknoloji firmalarının “dışarı itilmeyeceğini” sağlayacağını söyledi.[5]

Tüm bunlar, fintech danışmanlık 11: FS’den Sarah Kocianski’nin Big Tech firmalarının tam teşekküllü kredi verenler olmak yerine finansal hizmet sağlayıcıları ile ortaklık yapmayı tercih edeceğini neden tartıştığını açıklamaya yardımcı oluyor. “Banka lisansı alma ve tutma konusundaki sıkıntılar muhtemelen çok büyük bir risk olarak kabul edilecektir” diyor.[6]

Gelecek gerçekten de çatışmadan ziyade birlikte çalışmak olabilir – göz alıcı Apple/Goldman Sachs ve Google/Citibank bağlantıları gibi. Diğer bazı ortaklıklar da benzer şekilde, teknolojik yeniliğin endüstri deneyimiyle kaynaşmasının tek başına gitmekten daha büyük bir potansiyele sahip olduğunu gösteriyor.

Örneğin, Teknoloji uzmanı Parsyl, yeni bir kargo sigortası ürünü tasarlamak için Lloyd’un sigorta pazarıyla işbirliği yaptı. Depolama ve taşıma koşullarını izlemek için Parsyl’in uzman sensörlerini kullanıyor. Ağırlıklı olarak riske odaklanan sigorta gibi bir sektörde teknoloji, kesinliğin kutsal kasesini sağlamaya yardımcı olabilir.

Google, Deutsche Bank ile 10 yıllık bir ittifak kurarak bankanın operasyonlarını dijitalleştirmesine ve bankacılık sektöründeki diğer yeni teknolojilere ortak yatırım yapmasına olanak sağladı.

Finansal hizmetler açısından, bankalar kendi oyunlarında teknoloji firmalarıyla rekabet edemiyorsa, onları yenmeye çalışmak yerine onlara katılmak daha iyi olabilir. Teknolojik gelişimin süregelen hızı göz önüne alındığında, bu tür karşılıklı yarar sağlayan düzenlemeler, yerleşik sağlayıcılar için finansal açıdan kalıcı tek stratejiyi kanıtlayabilir.

Teknolojik değişimin olağanüstü hızı

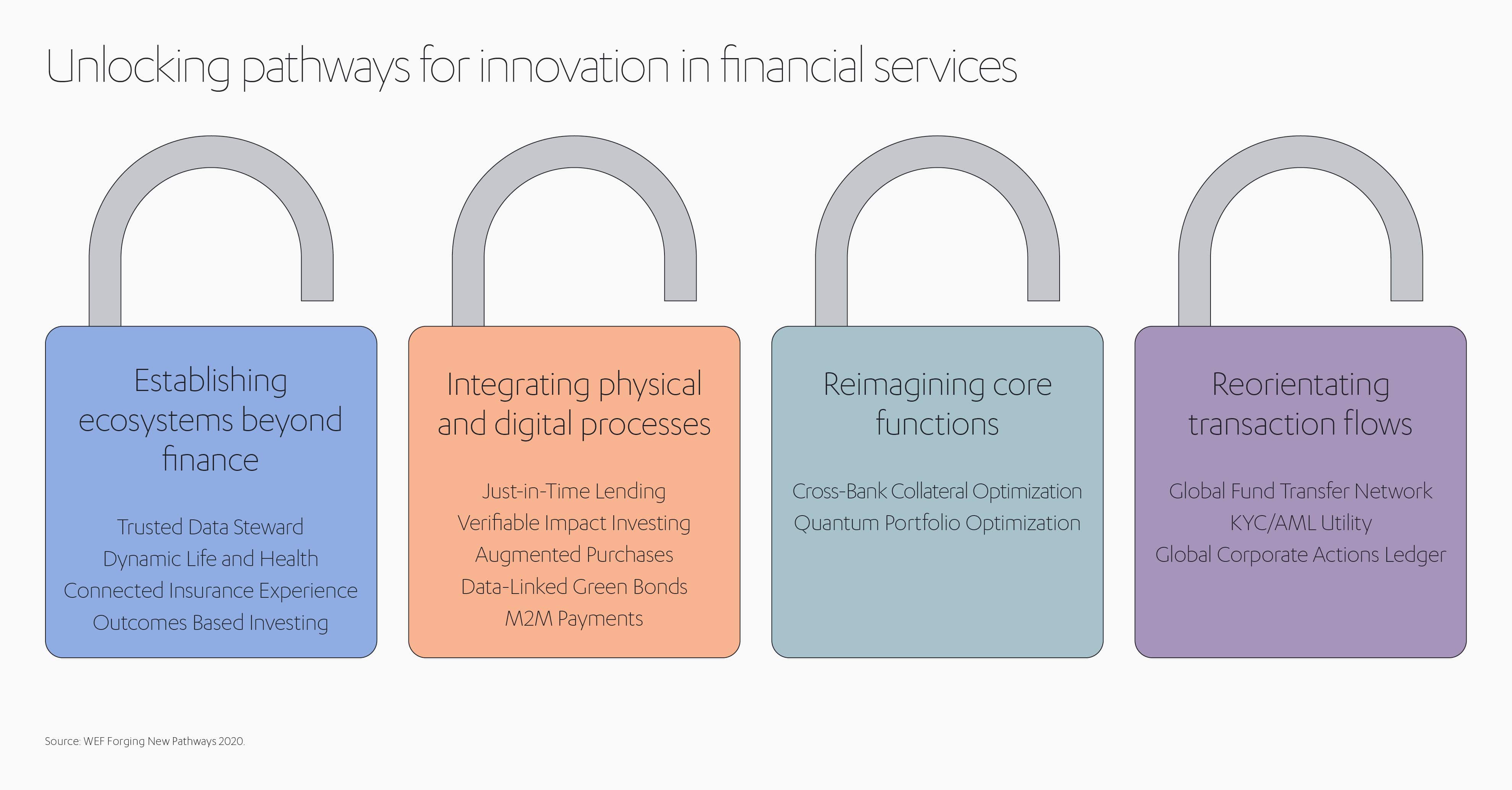

Dünya Ekonomik Forumu’na göre, finansal hizmet sağlayıcıları hali hazırda inovasyonu yakalamak için oynuyor; 2019 itibarıyla ABD bankalarının %43’ü hâlâ yarım yüzyıldan uzun bir süredir COBOL kodlama dilini kullanıyor.[7] WEF (Dünya Ekonomik Forumu), endişe verici sayıda yönetici için, gelişmekte olan teknoloji ve somut iş sonuçları arasındaki bağlantının puslu olduğunu beyan ediyor.

Dünya Ekonomik Forumu’na göre, finansal hizmet sağlayıcıları hali hazırda inovasyonu yakalamak için oynuyor; 2019 itibarıyla ABD bankalarının %43’ü hâlâ yarım yüzyıldan uzun bir süredir COBOL kodlama dilini kullanıyor.[7] WEF (Dünya Ekonomik Forumu), endişe verici sayıda yönetici için, gelişmekte olan teknoloji ve somut iş sonuçları arasındaki bağlantının puslu olduğunu beyan ediyor.

Bu geçmişte kalmış zemine karşı, bankacılık ve daha geniş finansal hizmetler endüstrisini kökten birlikte değiştirme gücüne sahip olan bir dizi teknoloji eşzamanlı olarak olgunlaşıyor.

Bunlar:

- Maliyet düşürme ve yatırım tahmininde işletmeler arası stratejik bir araç olma potansiyeli sunan yapay zekâ

- Endüstri hesaplamaları için yeni hız ve doğruluk seviyeleri sağlayan hibrit kuantum hesaplama

- Blok zinciri dağıtılmış defter teknolojisi (DLT), farklı iş ağları arasında geniş canlı veri yığınlarının paylaşılmasına olanak vererek ödemelerden gayrimenkul anlaşmalarına ve sağlık hizmeti bilgilerine ve tedarik zincirlerine kadar her türlü etkileşimde aynı anda devrim yaratır

- Sanal veya zenginleştirilmiş gerçeklik, müşterilerin kaynak bilgilerini ve hizmet ücretlerini dönüştürüyor

- Lojistik ve mobilite yelpazesinde eşi görülmemiş miktarda canlı, bağlamsal veri sağlayan Nesnelerin İnterneti (IoT)

- Uzaktan çalışma için güvenliği iyileştiren ve tüm IoT genelinde özerk ağları koordine eden 5G teknolojisi

- Çok yönlü bilgi işlem gücüne sahip uzak havuzlar sunan ve yakında finansal hizmetler sektörünün BT harcamalarının neredeyse yarısını karşılayacak olan bulut bilişim

Nilüfer Günhan, “Bu teknolojiler, tüketicinin kendisinin çok az düşünmesine veya karar vermesine neden olacak, yaşamlarımızı otomatikleştirecek daha entegre deneyimlere kapı açacak” diyor.

Bu yeni teknolojilerin olasılıklarında uzmanlaşmak ve bunların uyum içinde nasıl işleyeceğini anlamak, finans firmaları için giderek daha da önemli bir başarı işareti olacaktır.

WEF, bu teknolojilerden hangi ikisinin organik olarak diğerlerinin kilidini açacağı konusunda nettir ve bu nedenle en acil fonu almalıdır.

Şunları açıklar: “Yapay zekâ ve bulut bilişim yatırımlarını bağlayarak ve özellikle mümkün kılınan diğer teknolojileri görüntüleyerek, finans kuruluşları önemli iş sorunlarını çözmek için en önemli gelişmekte olan teknoloji kümelerine daha kolay erişebilecek ve uygulayabilecektir.” [8]

Yeni girişimler, teknolojik savaştan kurtulabilir

İş danışmanlığı PwC tarafından hazırlanan bir rapor, yerleşik Big Tech oyuncularını korumaktan çok daha uzakta, yeni nesil fintech’in pazara yeni girenler için yolu açacağını öne sürmektedir. Veya en azından, belirli bir yenilikçi teknolojiden veya süreçten yararlanacak kadar büyümüş olanlar için.[9]

PwC, teknoloji iş liderleri arasında yaptığı anketinde, yerleşik bankacılık ve ödeme işletmelerinin %28’inin 2020’de “risk altında” ve sigorta, varlık yönetimi ve birikim yönetimi işletmelerinin %22’sine kadar olacağının öngörüldüğünü tespit etmiştir.

Yenilikçi girişimler için hâlâ yer varsa – kanıtlar olduğunu gösteriyor – gelecek, niş değer önermelerine odaklananlara ait olabilir.

Google arama motorlarının büyükbabası olmaya devam ederken, örneğin, diğer arama şirketleri son iki yılda neredeyse 700 milyon ABD Doları tutarında para toplamayı başarmıştır.[10] Çoğu durumda bunu yardımcı alanlara odaklanarak veya temel teknoloji geliştirerek başardılar.

Örneğin, şirketlerin kendi web siteleri için daha hızlı ve daha sezgisel arama işlevleri geliştirmelerine yardımcı olan Algolia, 184 milyon ABD Doları risk sermayesi fonlamasını netleştirmiştir. Şirketlerin sosyal medyadaki ve arama araçlarındaki algılarını izlemelerine ve iyileştirmelerine yardımcı olan Reputation.com, 117 milyon ABD Doları sağladı. Google’ın büyük web sitelerindeki içeriğin yaklaşık yarısına göz yumma sorununu çözmeyi amaçlayan Botify 20 milyon ABD doları fon sağladı ve gizliliği önceliklendiren bir arama motoru olan DuckDuckGo 13 milyon ABD doları topladı.

eğer Gizlilik yakından izlenecek bir moda sözcükse, yakın kuzeni güvenlik de öyle.

eğer Gizlilik yakından izlenecek bir moda sözcükse, yakın kuzeni güvenlik de öyle.

PwC anketi, finans kuruluşlarının karşı karşıya olduğu en büyük zorluklardan birine ışık tutmaktadır: siber güvenlik.

Tüm sektörlerdeki CEO’ların %61’ine kıyasla, finans şirketlerinin yaklaşık 10 CEO’sunun neredeyse 7’si siber tehditlerle ilgili endişelerini bildirdi.[11]

Sorunun, önümüzdeki yıllarda üçüncü taraf satıcıların artan kullanımı, teknolojik değişimin hızı, daha fazla sınır ötesi veri alışverişi ve müşterilerin işlemler için mobil uygulamalara artan bağımlılığı nedeniyle kar topuna döneceği öngörülmektedir.

Takma Adlandırma ve Biçim Koruma Şifreleme (FPE) yazılımı sağlayan firmalar (kişisel bilgileri korumak ve iş süreçleri için yararlı verileri korurken yasal uyumluluğu sağlamak için kullanılır) bu nedenle rekabet avantajına sahip olacaktır.

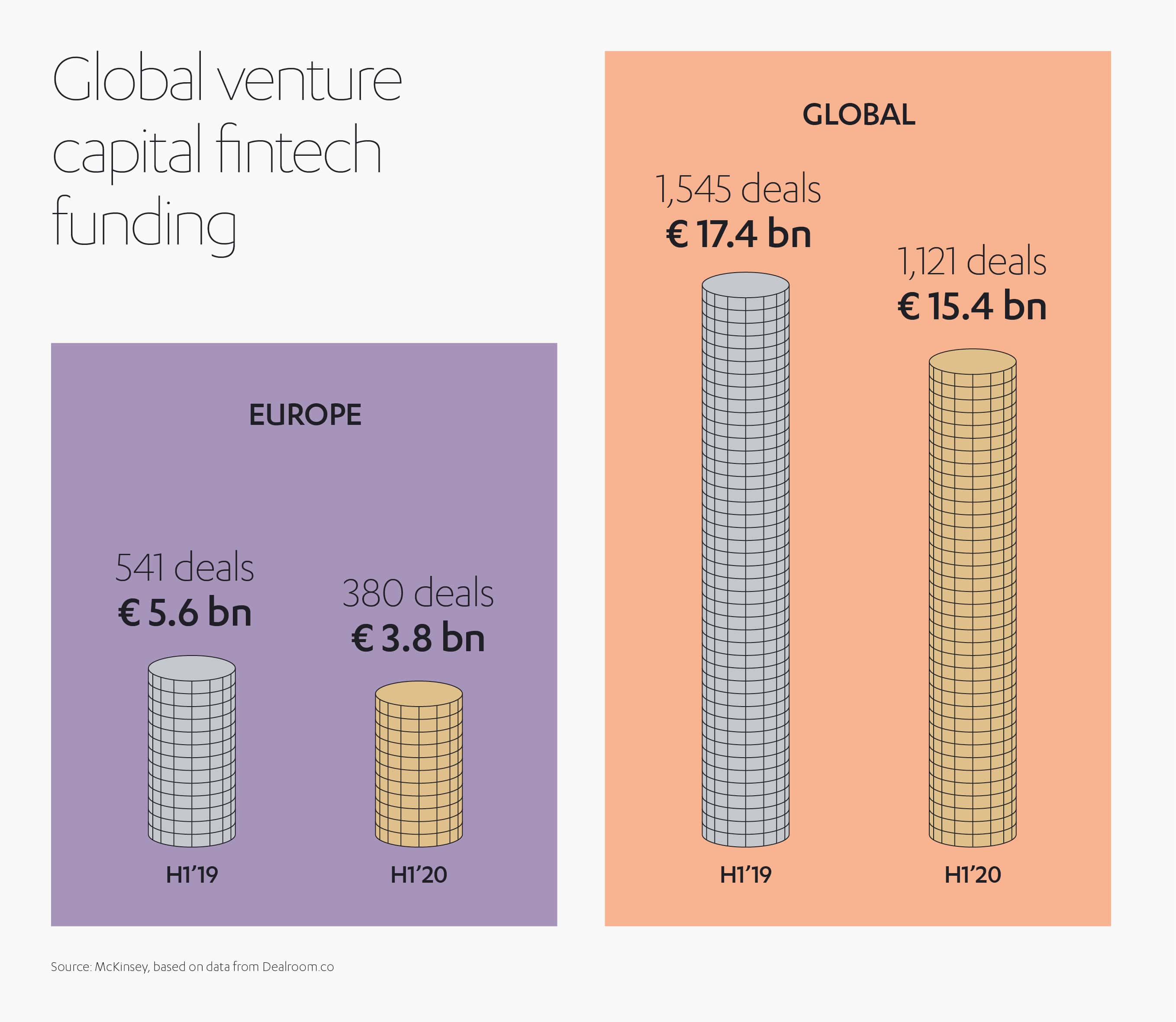

Pandemi sırasında bile, Avrupalı kredi verenler, önceki yıllara göre daha düşük bir oranda olsa da, teknolojik yeni şirketler için yatırım yapmaya devam etmiştir.[12] 2020’nin ilk yarısında, 2019’un 1. yarısında verilen 5,6 milyar Avro’ya karşılık, Avrupa fintech şirketlerine 3,8 milyar Avro risk sermayesi verildi.

Alman fintech Solarisbank, örneğin, ön ödemeli ve banka kartları da tedarik eden bir bankacılık altyapısı sağlayıcısı, tek bir fon turunda 60 milyon € topladı. Başka bir Alman şirket olan kredi puanlama uzmanı Forteil GmbH, Santander’den finansal destek alırken, dijital bankacılık hizmetleri sağlayıcısı İngiliz fintech Meniga, Caixa Central de Crédito Agrícola Mútuo CRL, UniCredit ve Groupe BPCE’den 8,5 milyon € fon sağladı.

Pandemi gibi nesilde bir kez ortaya çıkan bir kriz sırasında bile, fintech yeni girişimleri için güven ve finansman bariz bir şekilde yerinde kalıyor. Gelecekteki eğilimleri öngörmek ve bunlara uyum sağlamak için bazen en iyi şekilde giyilen ve belki de yarının Büyük Teknoloji elitlerine katılacak olan bu genç, çevik kıyafetlerdir.

Neden hepimiz finansal bir geleceğe yatırım yapıyoruz

Yeni finansal hizmetler paradigması, her düzeydeki oyuncular için fırsatlara sahiptir: müşteri sadakati ve endüstri deneyimi mirasına sahip bankacılık sektöründeki iri kıyımlardan; en son sistemlere ilişkin incelikli kavrayışıyla Big Techs’e ve girişimci risk sermayesini cezbetme konusundaki yenilikleri, uyum yeteneği ve kapasiteleri ile yeni girişimlere.

Çılgın, hızlı gelişen bir pazarda rekabet etmekten çok uzakta olan deneyim, en güçlü dönüşümsel yeniliklerin aslında bu farklı oyuncuların değişen güçlü yönlerinden yararlanarak iş birlikleri olduğunu kanıtlayabileceğini göstermektedir.

Bu heyecan verici dönemde, Abdul Latif Jameel gibi küresel yatırımcılar, finansal hizmetleri ve sigorta çözümlerini doğrudan müşterileresunmanın yeni yollarını bulacaklar.

Kredilerin, ödemelerin, sigortanın ve birikim yönetiminin günlük hayatımızın kusursuz bir parçası olduğu gömülü finansmanın geleceğine hazır olun. En çok ihtiyaç duyduğumuzda kendilerini ortaya koyan finans çözümlerindeki kolaylığı ve işlevselliği seçeceğimiz için, tanıdık isimlere yönelik geleneksel marka sadakatlerinin azalması muhtemeldir.

Finans hizmetlerindeki bu büyük değişik, para konularının hem daha otomatik hem de daha entegre hale geleceği anlamını taşır. Yapay zekâ, blok zincir, 5G, IoT ve sanal gerçeklik gibi teknolojilerin hızlı büyümesi birlikte verimlilik ve sinerji tsunamisi yaratacaktır. İdeal bir senaryoda, her geçen gün daha fazla odaklanmak, müşteriler için yeni tasarruflar ve işletmeler için yeni gelir akışları anlamına gelir.

Nilüfer Günhan, “Her dijital kullanıcı deneyiminin arkasında, ürün ve hizmet sağlayıcıları arasında perde arkasında büyük bir kişiselleştirme silahı olan büyük bir savaş olacak” diyor.

Meşgul tüketiciden parlak fikir sahibi girişimciye, büyük banka CEO’suna kadar finans alanında payınız ne olursa olsun, teknoloji toplumumuzun çalışma şeklini değiştirecektir.

Akıllı paranın yattığı yer burasıdır.

[1] Will we be getting our cash from shops, not ATMs? – BBC News

[2] https://www.mckinsey.com/~/media/McKinsey/Industries/Financial%20Services/Our%20Insights/Next-gen%20technology%20transformation%20in%20financial%20services/Next-gen-technology-transformation-in-financial-services.pdf

[3] https://www.businessinsider.com/embedded-finance-expected-to-blur-fintech-lines-by-2030-2020-10?r=US&IR=T

[4] https://www.cnbc.com/2020/01/03/big-tech-will-push-into-finance-in-2020-while-avoiding-bank-regulation.html

[5] https://www.theguardian.com/technology/2020/nov/27/new-uk-tech-regulator-to-limit-power-of-google-and-facebook#:~:text=A%20new%20tech%20regulator%20will,a%20fair%20market%20for%20consumers.

[6] https://www.cnbc.com/2020/01/03/big-tech-will-push-into-finance-in-2020-while-avoiding-bank-regulation.html

[7] http://www3.weforum.org/docs/WEF_Forging_New_Pathways_2020.pdf

[8] http://www3.weforum.org/docs/WEF_Forging_New_Pathways_2020.pdf

[9] https://www.pwc.com/gx/en/industries/financial-services/publications/financial-services-technology-2020-and-beyond-embracing-disruption.html

[10] https://news.crunchbase.com/news/money-insider-googlelawsuit/

[11] https://www.pwc.com/gx/en/industries/financial-services/publications/financial-services-technology-2020-and-beyond-embracing-disruption.html

[12] https://www.spglobal.com/marketintelligence/en/news-insights/latest-news-headlines/vc-funding-for-fintechs-is-down-but-big-banks-are-quietly-investing-in-startups-60607005

Added to press kit

Added to press kit