L’avenir de la finance est-il plus proche que nous le pensons ?

Selon toute vraisemblance, vous êtes déjà un expert en finance intégrée, mais vous ne vous en rendez pas compte.

Vous achetez un nouveau livre ou une paire de baskets sur une plateforme de commerce électronique comme Amazon ? Vous venez d’utiliser la finance intégrée. Vous remboursez le prix d’un billet de concert à un ami grâce à un paiement entre particuliers via votre portefeuille numérique ? Là encore, vous venez d’utiliser la finance intégrée. Vous payez un trajet via une application de VTC, vous investissez dans la cryptomonnaie ou vous réservez un mini-séjour avec une offre « achetez maintenant, payez plus tard » ? Il y a de fortes chances que vous puissiez également remercier la finance intégrée pour cela.

La finance intégrée est omniprésente, tellement imbriquée dans la vie moderne que nous remarquons à peine lorsque nous interagissons avec elle.

Les chiffres parlent d’eux-mêmes : ils racontent l’histoire d’un outil financier véritablement révolutionnaire qui connaît une adoption massive en raison de son utilité irrésistible.

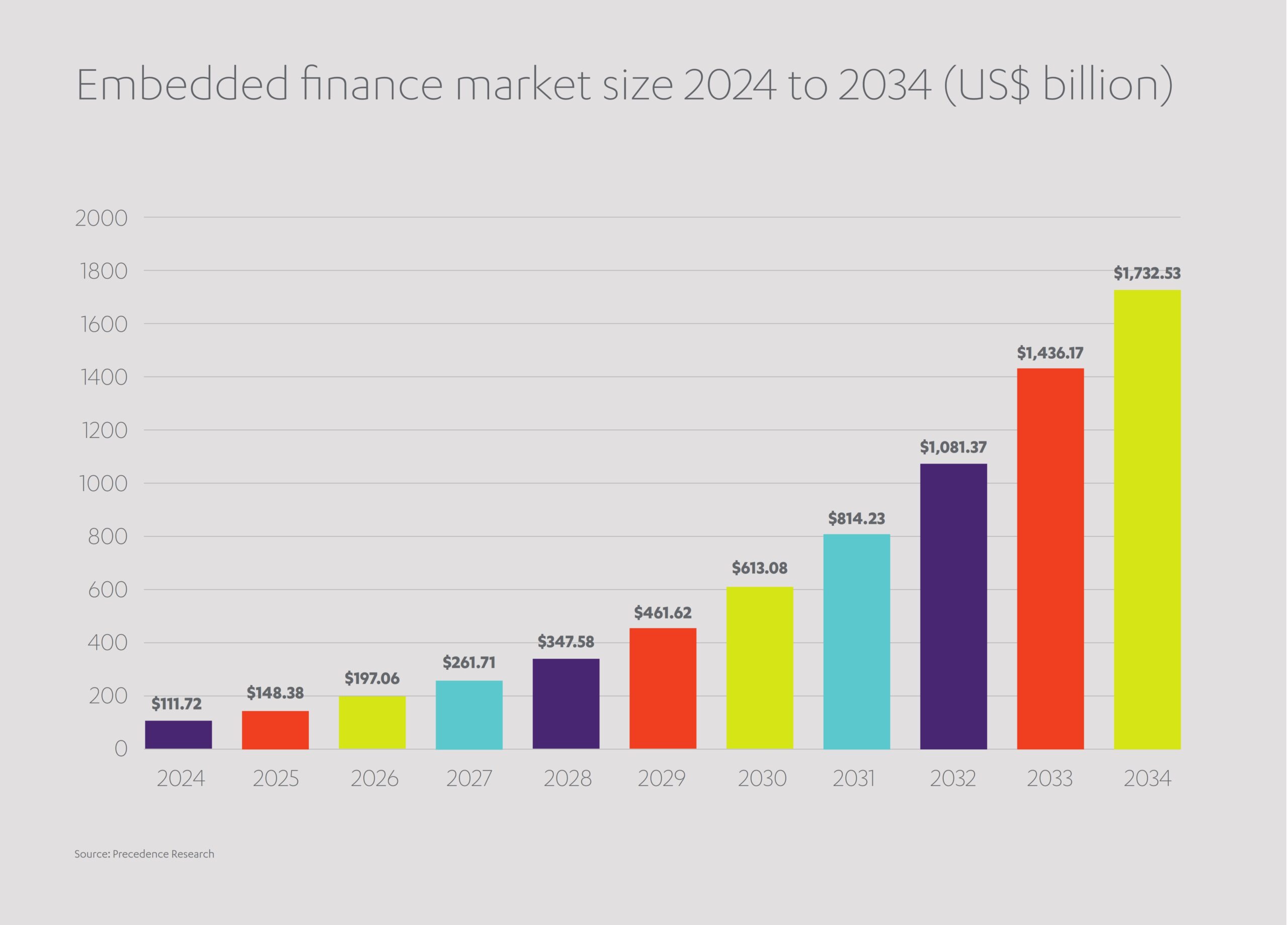

Le marché mondial de la finance intégrée était évalué à 111 milliards de dollars américains en 2024, et sa croissance rapide devrait lui permettre d’atteindre 613 milliards de dollars américains d’ici 2030.[1] Le montant total des liquidités acheminées par la technologie financière intégrée a franchi le cap des 2 500 milliards de dollars américains au début de la décennie et n’a cessé d’augmenter depuis, les transactions devant atteindre 6 500 milliards de dollars américains d’ici la fin 2025.[2] Cette tendance est mondiale : dans la région MENA, par exemple, le marché de la finance intégrée, évalué à 11,2 milliards de dollars américains en 2024, devrait exploser pour atteindre 37,7 milliards de dollars américains d’ici 2029.[3]

Nous bénéficions presque tous de l’efficacité rationalisée de la finance intégrée, mais combien d’entre nous en comprennent réellement les subtilités ? Cet outil financier représentant plusieurs milliers de milliards de dollars, il est utile d’analyser la signification réelle de ce terme et le fonctionnement de la technologie sous-jacente.

Quelle est l’importance de la technologie API pour la finance intégrée ?

La « finance intégrée » désigne l’intégration de services financiers courants (services bancaires, assurances, paiements ou prêts) dans des applications et des sites Web non financiers. En substance, elle permet aux clients d’effectuer leurs transactions financières rapidement et simplement via la plateforme en ligne d’une entreprise, au lieu d’être redirigés vers un site bancaire ou financier.

Elle offre un moyen sûr et rapide d’effectuer une transaction, de mettre en place un échéancier de paiement, de conclure un prêt ou de souscrire une assurance, sans avoir à se déplacer sur plusieurs sites ou à remplir plusieurs demandes de crédit. Tout comme elles gèrent les paiements de manière transparente, les API facilitent également les prêts intégrés, qu’il s’agisse de lignes de crédit pour les PME proposées sur les plateformes de commerce électronique ou de prêts personnels instantanés accessibles via des applications grand public. La finance intégrée est la marque d’un monde où le temps est compté et où tout se fait en un clic, un monde qui facilite le commerce et permet aux consommateurs d’accéder rapidement aux produits et services dont ils ont besoin.

Tout cela semble logique en principe, mais comment cela fonctionne-t-il exactement ? Il est clair que les plateformes de commerce électronique n’étendent pas toutes leurs activités aux services financiers. Amazon n’a pas l’intention de devenir une banque, votre concessionnaire automobile local n’a pas les compétences nécessaires pour devenir une société de prêt et les agences de voyages ne souhaitent pas proposer des plans de paiement. Comment peuvent-ils alors offrir ces services sans avoir à supporter les lourdes contraintes techniques et réglementaires du secteur financier ?

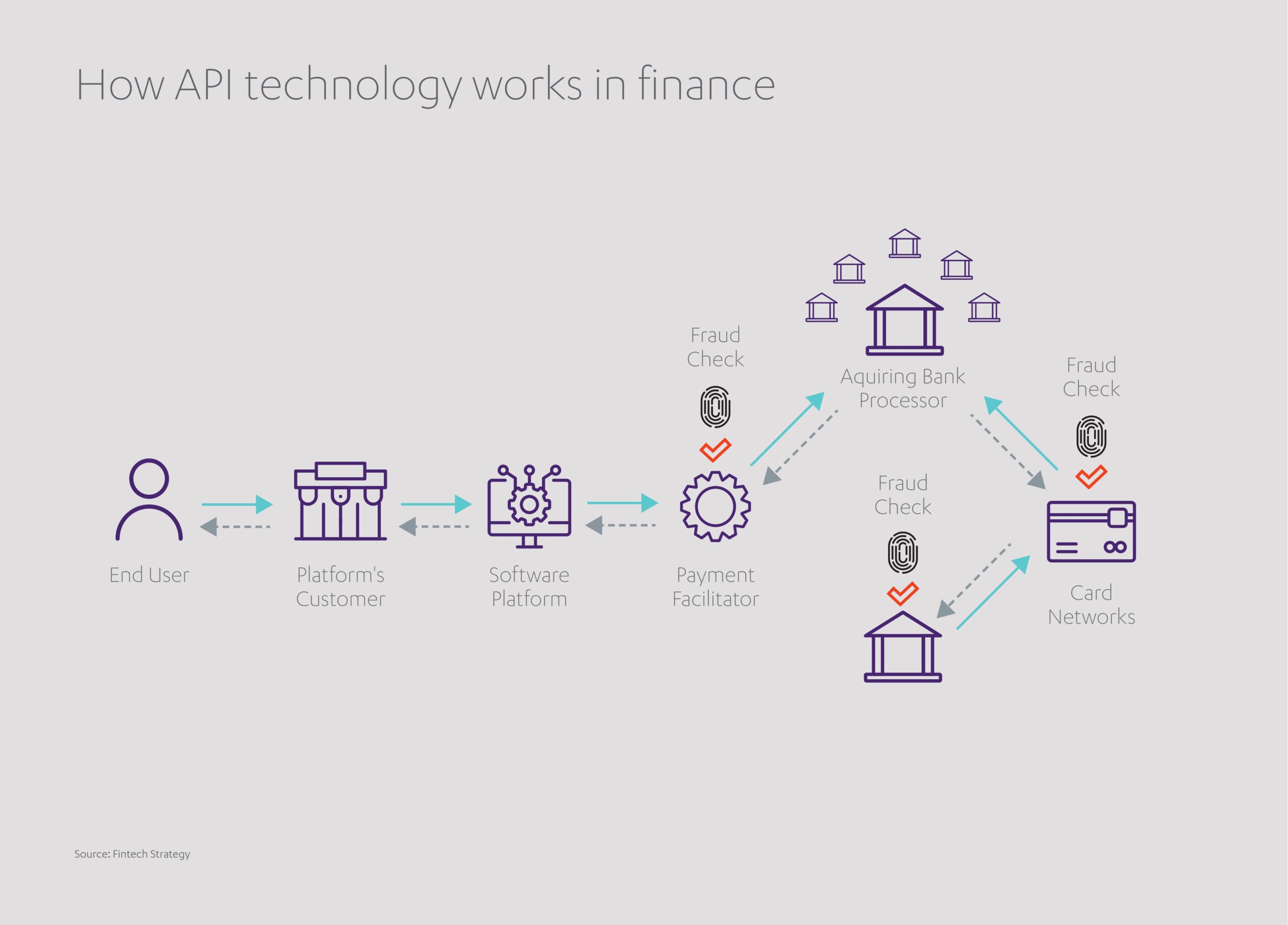

La réponse réside dans les interfaces de programmation d’applications, ou API, gérées par un partenaire bancaire externe. Une API est le tissu conjonctif qui permet aux plateformes de commerce électronique d’intégrer des services bancaires de base dans leur expérience utilisateur.

Les API peuvent être considérées comme des « intermédiaires logiciels » permettant des échanges de données sécurisés entre les institutions financières et les entreprises en contact avec la clientèle, comme les détaillants ou les plateformes d’investissement. En général, un processus API en cinq étapes implique :

- une demande (un client effectuant une requête auprès d’un détaillant en ligne) ;

- une authentification (confirmation de la légitimité de la demande d’accès aux données par l’API) ;

- une récupération des données (téléchargement des données nécessaires auprès de la banque ou du prêteur) ;

- un formatage (traduction de ces données dans un format standardisé pouvant être interprété par des applications tierces) ;

- une réponse (transmission des données formatées au client).

De manière pratique, les acheteurs n’ont besoin de relier leur compte bancaire à une plateforme externe qu’une seule fois, puis tous les achats suivants s’effectuent rapidement et sans effort.

Un tel système offre de multiples avantages. Il permet à différents secteurs d’interagir de manière transparente, tout en respectant les protocoles de confidentialité. Les données consultées sont en temps réel, reflétant les fluctuations des comptes bancaires ou des marchés boursiers à la seconde près. Il est également sécurisé, exigeant des authentifications multifactorielles comme des mots de passe, des données biométriques et des codes à usage unique. Le cryptage garantit la confidentialité des communications, tandis que la conformité réglementaire assure la crédibilité en termes de réputation. Les API en Europe, par exemple, respectent la norme de sécurité de l’industrie des cartes de paiement (Payment Card Industry Data Security Standard ou PCI DSS) pour les paiements ainsi que le RGPD (Règlement général sur la protection des données) pour la protection des données.

En d’autres termes, les API permettent aux entreprises non financières de communiquer harmonieusement avec les plateformes financières. Selon le cabinet international de conseil PWC, les avantages ne s’arrêtent pas là.[4] La finance intégrée permet également :

- d’aider les entreprises à trouver et fidéliser leurs clients en optimisant leur confort et en réduisant les divergences ;

- de créer de nouvelles sources de revenus auprès des utilisateurs existants en élargissant la gamme des transactions et des programmes financiers proposés ;

- de fournir aux entreprises des données précieuses sur les préférences et les comportements des clients, ce qui leur permet de créer des produits et services sur mesure ;

- de favoriser la fidélisation des clients en leur offrant un guichet unique pour tous leurs besoins transactionnels, sans risque que leur attention se porte sur des prestataires tiers ;

- de proposer aux entreprises plus que de simples transactions afin de créer des parcours financiers personnalisés, en adaptant en temps réel les offres de crédit, d’épargne ou d’assurance en fonction du comportement des clients.

Grâce à la finance intégrée, les prêteurs, les plateformes technologiques et les start-ups collaborent activement à une nouvelle vague de partenariats dans le domaine des technologies financières (fintech), annonçant des services financiers entièrement intégrés et simples. À quoi ressemblera ce nouvel écosystème basé sur les API ?

Comment les partenariats et l’IA pourraient-ils stimuler la finance intégrée ?

Selon le Forum économique mondial[5], la finance intégrée est à l’avant-garde de l’innovation dans le domaine des technologies financières et va révolutionner l’avenir des services financiers. Les banques interagiront directement avec moins de clients, mais elles seront loin d’être obsolètes. Les API peuvent régir les paiements, les prêts et les assurances, mais elles ne conservent pas elles-mêmes les fonds et n’y ont pas accès : les banques restent les dépositaires de la richesse et des investissements.

Les banques ont une taille importante, une structure « trop grande pour faire faillite », une évolutivité et une réputation d’intégrité de longue date. Les opérateurs fintech, en revanche, sont plus prompts à adopter l’innovation, peuvent réagir plus rapidement aux changements de tendance et ne sont pas aussi attachés aux technologies obsolètes. Les partenariats apparaissent donc comme la solution privilégiée dans notre nouvelle ère audacieuse de la finance intégrée.

Quantix, la branche fintech du groupe technologique Astra Tech basé aux Émirats arabes unis, a révélé en décembre 2024 avoir obtenu un financement de 500 millions de dollars américains de la banque multinationale américaine Citigroup[6]. Cet investissement permet à Quantix d’étendre sa plateforme de crédit à la consommation CashNow à des communautés négligées comme les PME et les travailleurs indépendants. Citigroup, quant à elle, peut ainsi pénétrer le secteur en plein essor de la finance intégrée et diversifier son portefeuille. Cette collaboration représente la plus importante transaction fintech jamais réalisée aux Émirats arabes unis.[7]

De la même manière, le géant bancaire international HSBC s’est associé à Tradeshift, une plateforme fintech B2B basée à San Francisco, pour créer une nouvelle entreprise baptisée SemFi[8]. SemFi aide les vendeurs en ligne, souvent des entrepreneurs individuels ou des PME, à recevoir leurs paiements plus rapidement en faisant payer leurs factures à l’avance par HSBC. Elle vise à fournir de nouvelles lignes de crédit à un plus large éventail de clients en analysant l’historique des transactions et en accédant directement aux outils comptables des vendeurs.

De même, les récents partenariats entre la banque américaine JPMorgan Chase et la fintech financière Gusto, ainsi qu’entre la banque britannique NatWest et la firme novatrice en matière de finance intégrée Vodeno, permettent aux clients d’intégrer des services de paie dans leurs systèmes et d’ajouter des options de paiement à leurs produits.[9]

Ces collaborations, ainsi que d’autres en cours de préparation, pourraient contribuer à autonomiser les segments de la société traditionnellement exclus des services bancaires, tout en améliorant la culture financière et en démocratisant l’accès à l’investissement.

Sur les marchés émergents, la finance intégrée offre aux PME un accès au fonds de roulement, transformant le financement de la chaîne d’approvisionnement en un service numérique en temps réel directement intégré aux plateformes d’achat et de commerce.

Les avancées de l’IA ne feront qu’accélérer cette évolution. L’IA rendra la finance intégrée plus rapide en permettant des transactions en temps réel. En adaptant son interface à chaque individu, l’IA rendra également l’achat de produits, le paiement de factures ou la gestion d’investissements beaucoup plus intuitifs. Grâce à sa puissance de traitement sans précédent et à ses algorithmes avancés, l’IA saura également détecter toute activité illicite, faisant de la finance intégrée le choix le plus sûr pour les transactions futures. Autre avantage pour l’inclusion financière : la notation de crédit basée sur l’IA pourrait permettre aux personnes ne disposant pas d’antécédents de crédit traditionnels d’obtenir des prêts, ce qui pourrait réduire l’écart financier entre les « privilégiés » et les « laissés pour compte ».

En effet, grâce à certaines des innovations les plus prometteuses qui voient le jour dans la région MENA, la finance intégrée pourrait à terme aider les marchés émergents à rivaliser à armes égales avec leurs concurrents des marchés matures.

Comment évolue la finance intégrée dans la région MENA ?

Bien que le marché dans la région MENA soit actuellement de taille modeste, il dispose d’un écosystème financier intégré prometteur, susceptible de se développer rapidement. Le Moyen-Orient étant un foyer d’innovation technologique, la finance intégrée devrait connaître une croissance deux fois plus rapide dans la région MENA que dans le reste du monde au cours de cette décennie.[10]

Cela est dû en partie aux investissements ambitieux réalisés par les sociétés de télécommunications, les détaillants et les start-ups technologiques, mais aussi à l’adoption par la région MENA d’une culture de l’« open banking ». L’open banking, qui consiste pour les institutions financières à autoriser des développeurs tiers à accéder à leurs données, est une condition préalable à la finance intégrée. À l’échelle nationale, il a bénéficié d’un soutien important grâce à des mesures législatives telles que le cadre de travail de l’open banking au Bahreïn, le programme de transformation des infrastructures financières aux Émirats arabes unis et la politique de l’Arabie saoudite en matière d’open banking.

Les entreprises de la région MENA en ont pris bonne note et ont investi en conséquence. Parmi les initiatives notables, citons les start-ups proposant des services « acheter maintenant, payer plus tard », les plateformes bancaires numériques intégrées et toute une série de nouvelles technologies d’assurance, où des modèles intégrés redéfinissent l’accès, de l’assurance voyage au moment de la réservation à la micro-assurance pour la santé, la mobilité et les appareils intégrés dans les achats quotidiens. Un accord très médiatisé, conclu entre l’application de VTC Uber et le géant de l’assurance Axa, propose des régimes d’assurance sur mesure pour le secteur des taxis et des livraisons en Arabie saoudite, ainsi qu’une couverture médicale et juridique pour tous les clients utilisant l’application Uber.[11] Plus récemment, la Saudi Telecom Company (STC) s’est associée à la plateforme BNPL Tamara pour proposer des échéanciers de paiement aux consommateurs de produits électroniques et accessoires de STC, élargissant ainsi considérablement sa clientèle potentielle[12].

La finance intégrée connaît un essor particulier aux Émirats arabes unis. Le secteur prévoit un taux de croissance annuel composé (TCAC) de 28,6 % d’ici 2029 grâce à la forte augmentation du commerce électronique et aux investissements massifs dans les infrastructures numériques.[13] Basée à Dubaï, Careem Pay ne cesse d’étendre ses services de transfert d’argent à l’international, avec l’ajout cette année de 18 pays européens supplémentaires à ses corridors de transfert approuvés[14]. Le marché en ligne Noon, également basé à Dubaï, a quant à lui lancé le portefeuille numérique Noon Pay. Noon permet aux utilisateurs d’ajouter de l’argent à leur solde à l’aide d’une carte Visa ou Mastercard via une application sécurisée sur leur téléphone iOS ou Android. Tourné vers l’avenir, le Young Investor Program des Émirats arabes unis dote les entrepreneurs de demain de toutes les compétences financières et numériques nécessaires pour devenir des opérateurs avisés dans le domaine de la finance intégrée[15]. Soulignant l’esprit de « coopétition » (fusion de concurrence et coopération) dans le secteur financier des Émirats arabes unis, le Forum économique mondial cite le pays comme un pôle mondial potentiel pour les technologies financières dans les décennies à venir.[16]

Les entreprises du secteur des services financiers du réseau Abdul Latif Jameel sont également impliquées dans plusieurs initiatives financières intégrées dans la région.

- En 2023, Abdul Latif Jameel Finance en Arabie saoudite a lancé son application Jameel Business, la première plateforme numérique dédiée au financement des PME du pays, offrant jusqu’à 15 millions SAR de crédit.

- Abdul Latif Jameel Finance a également dévoilé en 2022 son application de prêt personnel, Cash Jameel. L’un des premiers produits de ce type en Arabie saoudite, Cash Jameel permet aux particuliers de demander des prêts personnels dont le montant varie entre 10 000 et 20 000 SAR chacun. Cette application conviviale traite les demandes en quelques minutes et les contrats peuvent être signés numériquement, ce qui évite les longues formalités administratives.

- De même, en Turquie, ALJ Finans exploite depuis 2017 l’application primée de demande de crédit ALJPay. L’application permet aux automobilistes de rechercher de nouveaux véhicules en précisant leurs constructeurs préférés, et comprend des services financiers intégrés pour les clients finaux, les concessionnaires et les calendriers de remboursement, avec des contrats électroniques envoyés par e-mail en moins de cinq minutes.

- Aux Émirats arabes unis, le fonds technologique JIMCO investit dans le fournisseur de services BNPL Tabby, qui s’est associé à de grandes marques mondiales comme Ikea et Nike. Tabby permet aux clients de fractionner leurs dettes en plusieurs paiements sans intérêt et d’obtenir des remises en argent chez certains détaillants.

- JIMCO a également investi dans la start-up turque Figopara, spécialisée dans les technologies financières, qui aide les entreprises à joindre les deux bouts en leur accordant des fonds de roulement supplémentaires. Refaçonnant le financement de la chaîne d’approvisionnement pour répondre aux exigences du monde moderne, elle permet aux entreprises d’étendre leurs délais de paiement tout en permettant aux fournisseurs d’être payés plus tôt, ce qui est avantageux pour les deux parties.

- Basée aux Émirats arabes unis, la société tmam a bénéficié du soutien de JIMCO pour accélérer le développement de sa plateforme de « gestion des dépenses » destinée aux petites entreprises et aux entrepreneurs. La technologie de tmam permet de gagner du temps et d’éviter des erreurs coûteuses en offrant un suivi en temps réel des dépenses, ainsi qu’une carte d’entreprise intelligente pour un meilleur contrôle des liquidités.

- En outre, JIMCO a également investi dans Ziina, une plateforme financière qui propose aux entreprises et aux consommateurs des Émirats arabes unis des transferts d’argent instantanés, des paiements par code QR et des passerelles de paiement sécurisées. Ziina compte déjà plus de 50 000 utilisateurs actifs et lancera bientôt sa propre carte ZiiCard, qui permettra aux clients d’accéder instantanément au solde de leur portefeuille numérique.

Il ne s’agit pas seulement de faciliter les paiements. Ces initiatives montrent que les prêts intégrés, non seulement le BNPL, mais aussi le financement des PME et les prêts personnels, deviennent une caractéristique courante du paysage financier de la région, ouvrant de nouvelles lignes de crédit pour les PME, les travailleurs indépendants et les consommateurs, et redéfinissant la manière dont l’accès aux services financiers est assuré.

Alors que la finance intégrée fait la une des journaux dans le monde entier, en particulier au Moyen-Orient, existe-t-il des obstacles à son déploiement à plus grande échelle ? Que devraient faire les acteurs des secteurs public et privé pour se préparer à son essor ?

Quel est l’avenir de la finance intégrée ?

Les bases d’un système international dynamique de technologies financières intégrées ont été jetées, mais leur adoption à l’échelle mondiale n’est pas garantie. Les développeurs doivent créer de nouvelles versions d’API encore plus polyvalentes que celles existantes, afin que n’importe quelle plateforme puisse rapidement et facilement intégrer des services financiers à son interface utilisateur.

Les coûts élevés liés à l’achat de nouvelles technologies API et le manque avéré de compétences en interne retardent la transition de nombreuses entreprises.

La complexité et parfois la contradiction des réglementations dans différents pays peuvent également freiner la progression. Les entreprises technologiques, les banques et les détaillants ont besoin d’une législation claire et cohérente qui leur donnera la confiance nécessaire pour investir de manière audacieuse.

Parmi la clientèle mondiale potentielle, trop peu de particuliers ou de petites entreprises connaissent encore les avantages, voire l’existence même, des produits financiers intégrés. Comme pour toute technologie relativement récente, des inquiétudes persistent en matière de confiance et de sécurité.

Heureusement, les solutions à ces obstacles existent : des investissements généreux dans la recherche sur les nouvelles API, provenant probablement d’une combinaison de sources publiques et privées ; une approche unifiée de la réglementation, garantissant la cohérence des défis techniques et juridiques à chaque transaction en ligne dans le monde ; et des stratégies de communication plus efficaces avec les clients afin de renforcer la confiance des personnes méfiantes à l’égard des technologies. Les économies d’échelle permettront, à terme, de réduire le coût technologique d’entrée sur le marché.

Qu’en est-il des entreprises qui redirigent actuellement leurs clients vers des sites Web tiers pour finaliser leurs paiements ? Elles pourraient choisir d’investir dans des infrastructures numériques et une architecture de données, afin de garantir la gestion interne des transactions futures tout en ouvrant de nouvelles sources de revenus.

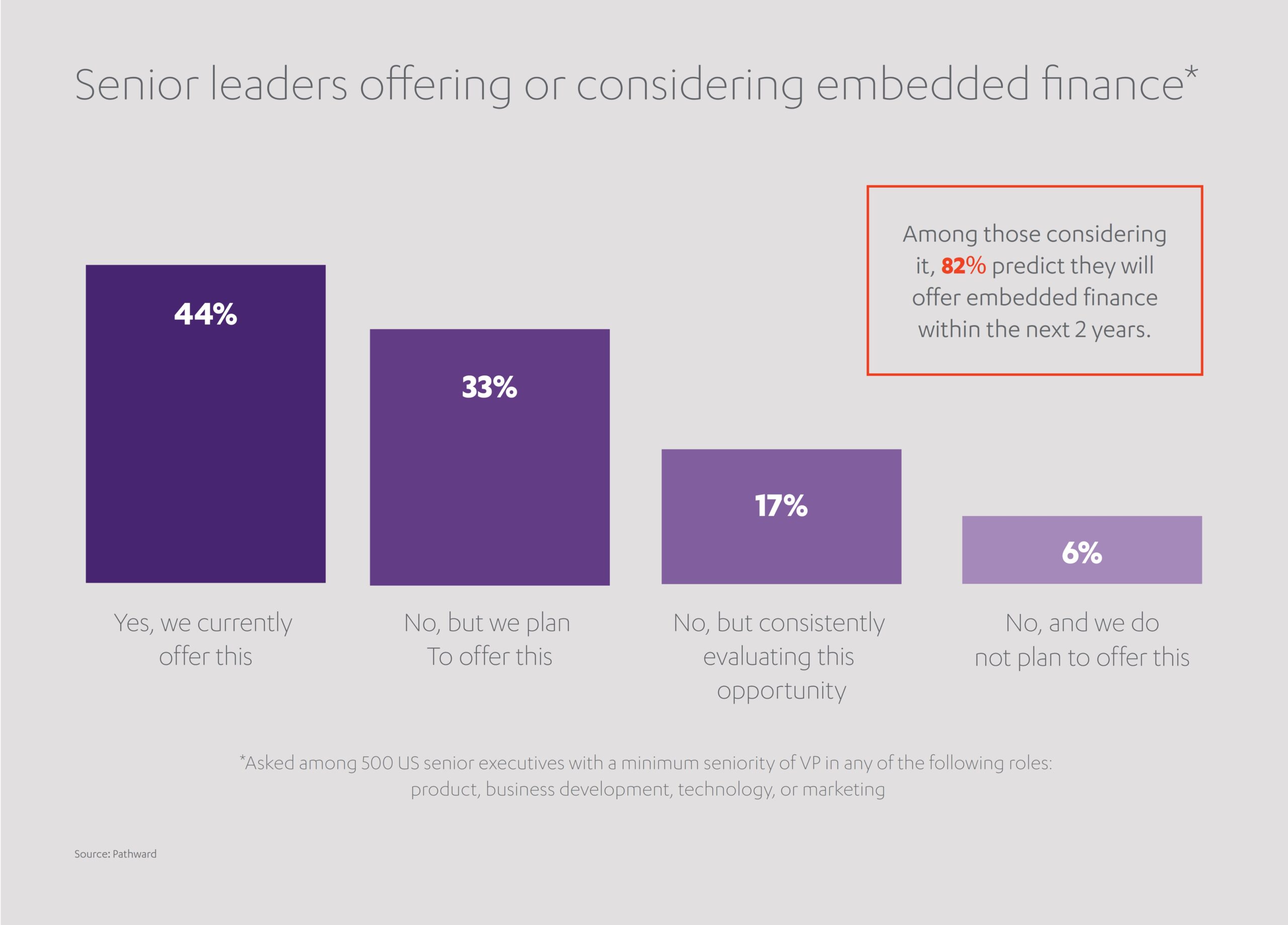

La finance intégrée est déjà une réalité. Son intégration dans nos applications et sites Web ne peut que s’accélérer. Près de 77 % des cadres supérieurs interrogés en 2024 ont déclaré que leur entreprise utilisait déjà la finance intégrée ou envisageait de le faire prochainement.[17] Toutefois, la même enquête a révélé que quatre dirigeants d’entreprise sur cinq ont admis avoir quelque peu, voire considérablement, sous-estimé la complexité de son incorporation à leurs modèles économiques. Il est donc essentiel de s’y préparer.

Dans un monde où le temps est compté, la commodité est reine. À ce titre, la technologie basée sur les API est destinée à devenir un partenaire invisible dans notre vie quotidienne. La finance intégrée consiste à créer des écosystèmes dans lesquels les services financiers deviennent une facette naturelle de la vie numérique, de la mobilité à l’éducation. Offrant une plus grande efficacité aux particuliers et de nouvelles opportunités de revenus aux entreprises, elle démontre ce qui peut être réalisé quand l’innovation est exploitée et que la technologie rencontre le commerce.

[1] https://www.precedenceresearch.com/embedded-finance-market

[2] https://www.marqeta.com/blog/real-world-examples-of-embedded-finance

[3] https://www.weforum.org/stories/2025/04/embedded-finance-disruptive-force-financial-institutions/

[4] https://www.pwc.com/gx/en/issues/technology/tech-translated-embedded-finance.html

[5] https://www.weforum.org/stories/2025/04/embedded-finance-disruptive-force-financial-institutions/

[6] https://fintech-alliance.com/news-insights/article/astra-tech-s-quantix-secures-500-million-for-regional-expansion

[7] https://www.weforum.org/stories/2025/04/embedded-finance-disruptive-force-financial-institutions/

[8] https://www.hsbc.com/news-and-views/news/media-releases/2023/hsbc-announces-plans-for-new-joint-venture-with-tradeshift

[9] https://thefintechtimes.com/are-traditional-banks-keeping-up-with-embedded-finance-or-are-they-falling-behind/

[10] https://www.mingzulu.com/post/embedded-finance-2024-mena-market-map

[11] https://fintechnews.africa/43597/fintechafrica/mena-companies-embrace-embedded-finance/

[12] https://www.stc.com.sa/content/stc/sa/en/personal/devices/purchasing-services/Tamara.html

[13] https://www.researchandmarkets.com/report/united-arab-emirates-embedded-finance-market

[14] https://fintechnews.ae/24289/fintechdubai/careem-pay-expands-remittance-service-to-18-more-european-countries/

[15] https://kf.gov.ae/en/news/new-phase-of-the-young-investor-program-targets-50-schools-and-more-than-75-000-students-across-dubai

[16] https://www.weforum.org/stories/2025/04/embedded-finance-disruptive-force-financial-institutions/

[17] https://www.pathward.com/news/how-embedded-finance-is-transforming-the-world-of-consumer-banki

Ajouté au dossier de presse

Ajouté au dossier de presse