Ce ne sont pas des paroles en l’air : Pourquoi la décarbonation de l’industrie est si vitale pour assurer un avenir durable

Les cinq dernières années ont été les plus chaudes jamais enregistrées. Au rythme actuel, le monde sera environ trois degrés plus chaud d’ici la fin du siècle[1].

Et alors, il sera trop tard.

Ce que nous faisons maintenant décidera du devenir des écologies, des économies et des populations. Si nous arrivons à limiter le réchauffement à 1,5 degré Celsius au cours des 30 prochaines années, nous pourrions peut-être (et seulement peut-être) éviter certains des pires effets du changement climatique.

Selon le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC), le monde doit réduire ses émissions de carbone d’au moins 49 % par rapport aux niveaux de 2017, et devenir neutre en carbone d’ici 2050, pour atteindre les objectifs fixés par l’accord de Paris sous l’égide de l’ONU.[2]

En 2019, plus de 75 pays s’étaient engagés d’ici 2050 à réduire leurs émissions de carbone à zéro[3]. Le Royaume-Uni, la France, la Suède et la Norvège ouvrent la voie en matière de législation. D’autres montrent des signes encourageants, tels que les États-Unis avec le CLEAN Future Act qui établit des solutions par secteurs et à l’échelle de l’économie, pour parvenir à une économie 100 % propre d’ici 2050[4].

Président délégué et Vice-président

Abdul Latif Jameel

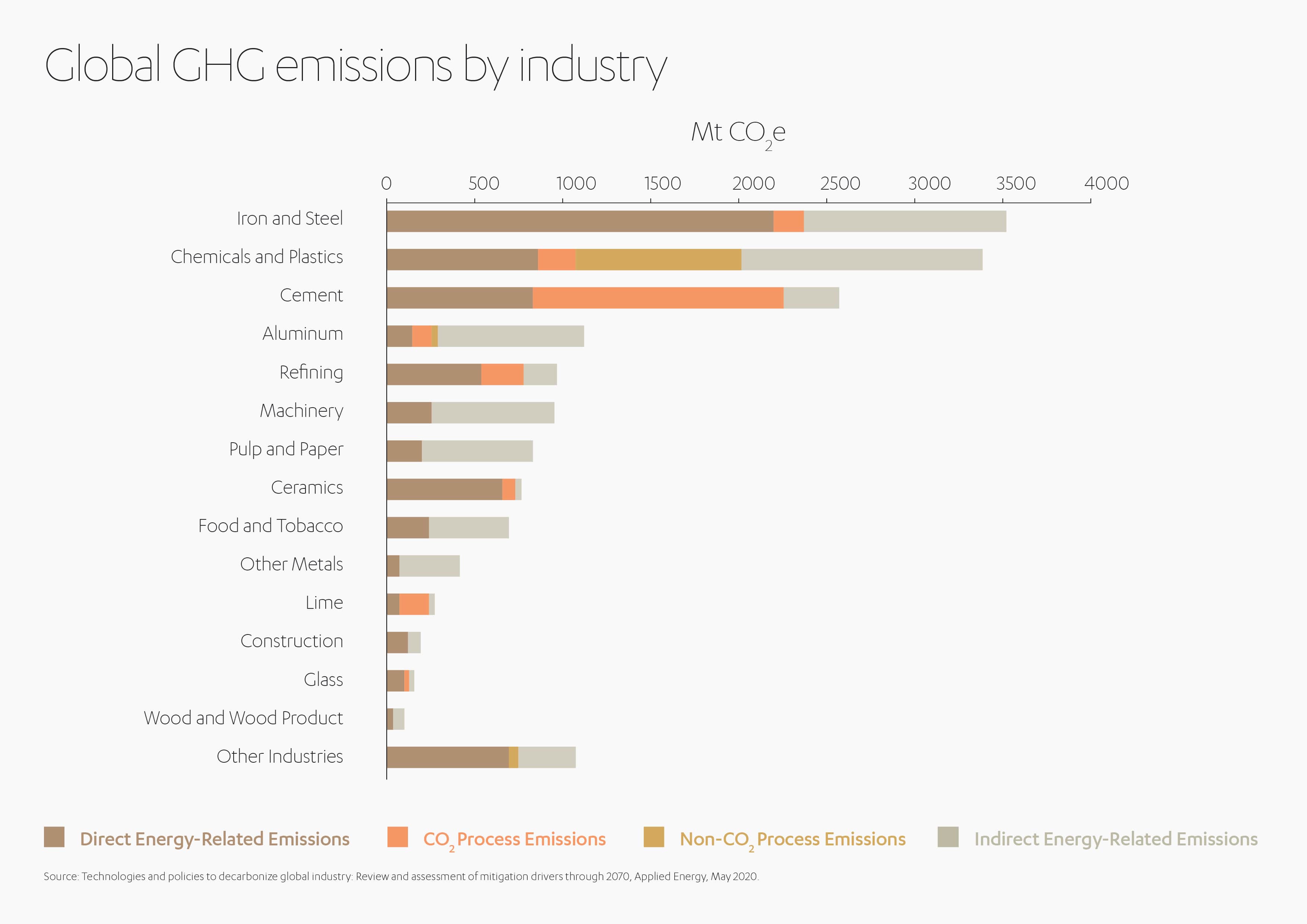

Comme l’a indiqué le président délégué et vice-président d’Abdul Latif Jameel, Fady Jameel, dans un récent article Spotlight sur atteindre le « zéro émission nette », les secteurs de l’énergie, du bâtiment et des transports font tous de bons progrès en matière de réduction des émissions. Le secteur de l’industrie, en revanche, est à la traîne. L’industrie émet environ 28 % des gaz à effet de serre (GES), dont 90 % sont du CO2. Ces émissions ont augmenté de 69 % entre 1990 et 2014, contre 23 % pour l’énergie, le bâtiment et les transports.[5]

La production d’ammoniac, de ciment, d’éthylène et d’acier représente près de la moitié des émissions industrielles. Parmi les autres secteurs à forte émission, on retrouve l’alimentation et le tabac ; le papier, la pâte et l’impression ; et les métaux non ferreux. Le secteur de la construction deviendra probablement la plus grande source « d’émissions dues à la consommation » dans les plus grandes villes du monde, représentant près d’un quart de toutes les émissions liées à la consommation d’ici 2050.

Le secteur de l’industrie mondiale doit se décarboner en réduisant et en éliminant les émissions de GES, principalement le dioxyde de carbone (CO2) et le méthane (CH4), tout au long de la chaîne d’approvisionnement. L’Agence internationale de l’énergie (AIE) souligne l’importance d’une action rapide pour éviter les émissions « bloquées » en raison des longs cycles d’investissement du secteur.[6] L’industrie, le secteur de l’énergie et les gouvernements doivent donc se mobiliser dès maintenant pour aligner l’innovation, les aides et les investissements afin de soutenir un avenir sans carbone pour le secteur de l’industrie.

« Pour parvenir à la ‘décarbonation profonde’ à long terme, nous devons être prêts à prendre des mesures fondamentales dès maintenant, ce qui risque d’être douloureux, coûteux et perturber nos modèles économiques et sociaux existants » estime Fady Jameel.

Ce ne sera pas facile. Mais c’est possible.

Le carburant bon marché est complexe et coûteux à remplacer

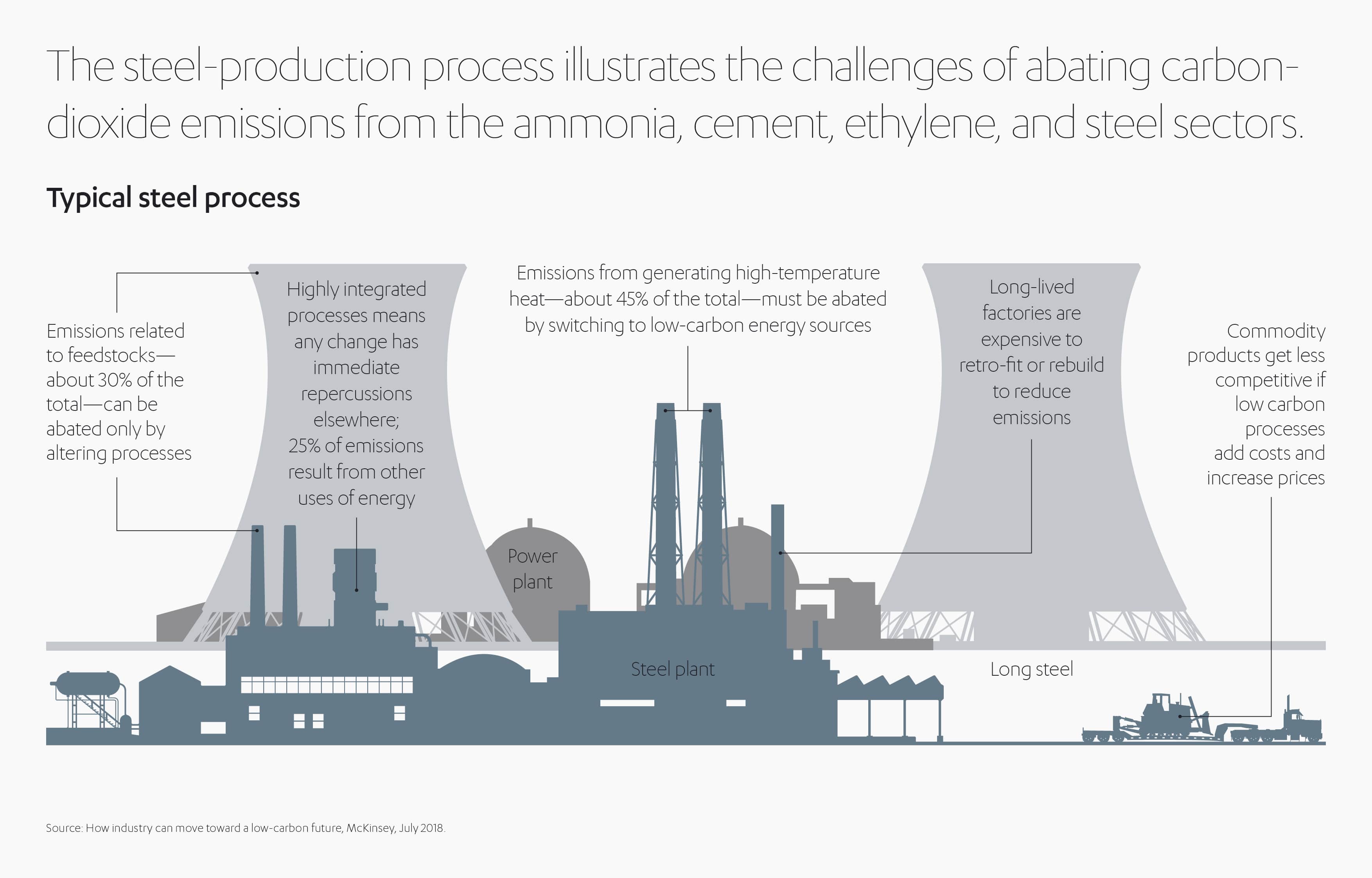

L’industrie lourde dépend fortement des carburants fossiles en tant que matière première et pour générer des températures très élevées grâce à la combustion, deux cas de figure qui émettent du CO2. Cela signifie que les carburants et les processus doivent changer. L’industrie lourde devra concevoir des fours qui fonctionnent entre 700 et 1 600 degrés Celsius avec de l’électricité zéro carbone. Et comme les processus industriels sont hautement intégrés, une modification sur le système aura un impact sur d’autres processus et même sur le produit final.

Par exemple, l’acier et le ciment fabriqués avec du carbone réduit peuvent avoir des spécifications différentes qui nécessitent que les codes du bâtiment soient également modifiés.[7] Les reconstructions et les réaménagements sont chers, et les coûts de production sont encore plus élevés. McKinsey estime que la décarbonation du ciment, de l’acier, de l’ammoniac et du béton coûtera entre 11 et 21 billions de dollars US jusqu’en 2050.[8] C’est un défi de taille lors de la vente de produits de base sur un marché mondial.

Parallèlement, la demande de ressources augmente, poussée par une classe moyenne mondiale qui devrait atteindre 5,3 milliards de personnes d’ici 2030[9]. Cela signifie que le secteur de l’industrie devra augmenter considérablement sa production, tout en émettant beaucoup moins de CO2 que maintenant.

L’alignement mondial s’avérera également délicat.

Depuis 2011, la Chine, premier producteur mondial d’acier et de ciment, a consommé plus de charbon que le reste du monde cumulé.[10] De plus, les pays en voie de développement – qui sont touchés de manière disproportionnée par le changement climatique – risquent d’hésiter à renoncer aux carburants fossiles moins chers alors qu’ils tentent de combler le fossé avec les pays plus riches, d’autant plus que le monde développé est à l’origine de la grande majorité du réchauffement climatique.

Stratégies de réduction des émissions industrielles

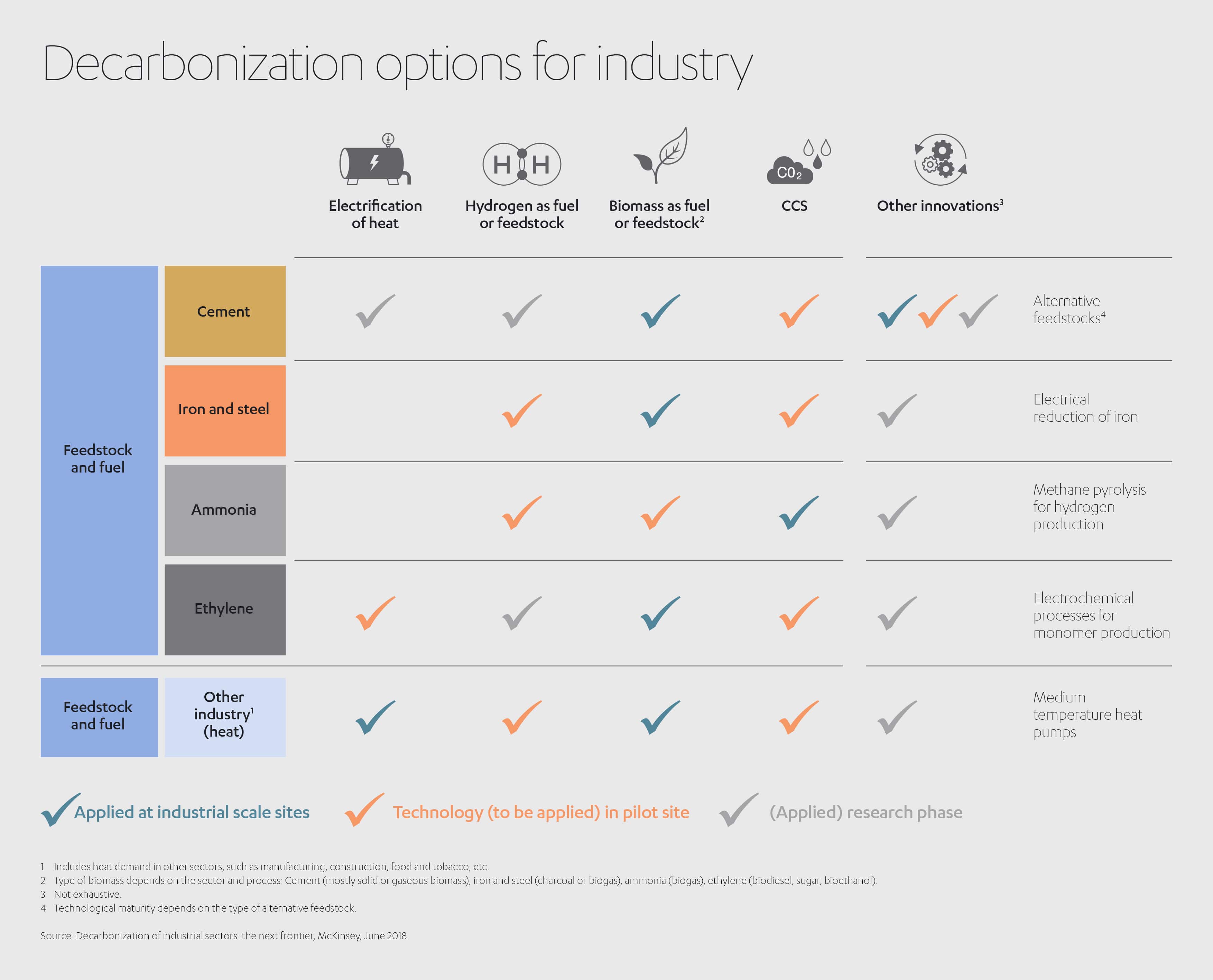

Malgré ces défis, la décarbonation est techniquement réalisable, même sans grandes avancées technologiques. Les voies de décarbonation spécifiques varieront entre les régions et les installations individuelles, en fonction de différents facteurs tels que l’accès aux énergies renouvelables, aux matières premières, aux infrastructures, à la capacité de stockage du carbone, à la demande de ressources et à l’accès aux avantages financiers et réglementaires appropriés.

Électrification de la chaleur

Les industries qui dépendent de la chaleur à basse et moyenne température, comme les secteurs de la construction, de l’alimentation, des textiles et de la fabrication, pourraient réduire de 90 % leurs émissions au moyen de l’électrification à partir de sources d’énergie propre. Pour y parvenir, il leur faudrait électrifier le double de leur niveau actuel d’ici 2050.[11]

L’électrification est cependant plus compliquée pour les processus qui nécessitent une chaleur élevée. Selon McKinsey, pour décarboner l’ammoniac, le ciment, l’éthylène et l’acier, il faudrait un « approvisionnement fiable et à faible coût d’environ 25 à 55 exajoules d’électricité zéro carbone par an, soit environ quatre à neuf fois la quantité dont ils auraient besoin dans un scénario exempt d’effort particulier pour réduire les émissions de CO2 ».[12]

L’industrie a besoin davantage d’électricité renouvelable

L’innovation et les investissements continus dans le secteur des énergies renouvelables sont essentiels pour décarboner le secteur de l’industrie. Fotowatio Renewable Ventures (FRV), qui fait partie de Abdul Latif Jameel Energy, a récemment lancé son premier projet de batteries à échelle industrielle, dans le cadre du plan de l’entreprise à long terme visant à développer des projets de stockage d’énergie à l’échelle mondiale. Holes Bay, au Royaume-Uni, est l’un des plus grands systèmes de stockage par batterie du sud de l’Angleterre. Il déploiera un système de batteries lithium-ion, d’une capacité combinée de 15 MWh, offrant une grande capacité de stockage de l’énergie et une flexibilité du réseau.

Sources d’énergie et matières premières à faible émission de carbone

Le secteur de l’industrie doit remplacer les carburants fossiles par des sources d’énergie et des matières premières à faible émission de carbone, plus précisément par de l’électricité renouvelable à zéro émission de carbone, par la biomasse produite de manière durable comme matière première ou combustible, ainsi que par l’hydrogène comme matière première ou combustible.

Lorsque l’électricité renouvelable à zéro émission de carbone ne dépasse pas les 50 dollars US par mégawatt-heure – d’après les prix actuels des matières premières –, l’utilisation de l’électricité pour produire de la chaleur ou de l’hydrogène est alors plus économique que le captage et le stockage de dioxyde de carbone dans de nombreuses situations.

Cela est déjà réalisé dans certains endroits, et se généralisera probablement.[13]

Environ 30 % des émissions de CO2 liées à l’énergie dans les différentes industries sont difficiles à réduire uniquement avec l’électricité, principalement en raison des températures élevées impliquées.[14] C’est là que l’hydrogène et la biomasse ont un rôle à jouer. Le Conseil de l’hydrogène estime que l’hydrogène pourrait remplacer jusqu’à 18 % de la consommation d’énergie finale d’ici 2050. L’hydrogène jouera un rôle clé à la fois comme matière première et comme source d’énergie, en particulier dans les industries sidérurgiques et chimiques. Hybrit, une initiative soutenue par la Suède et la Finlande, est en bonne voie pour produire de l’acier à faible teneur en carbone avec de l’hydrogène, d’ici 2035. L’hydrogène sera idéalement produit avec de l’électricité zéro carbone, bien que « l’hydrogène bleu », produit à partir de gaz naturels, sera également utile s’il est combiné avec le captage de carbone.

La biomasse produite de manière durable comme le bois, le charbon de bois et le biodiesel, est également viable techniquement et financièrement pour les nouvelles constructions en ciment et en acier, et peut remplacer les matières premières des carburants fossiles pour la production d’éthylène et d’ammoniac. Au Brésil par exemple, les producteurs d’acier utilisent le charbon de bois comme combustible et comme matière première à la place du charbon, et plusieurs industriels européens de produits chimiques expérimentent avec le bio naphta.[15]

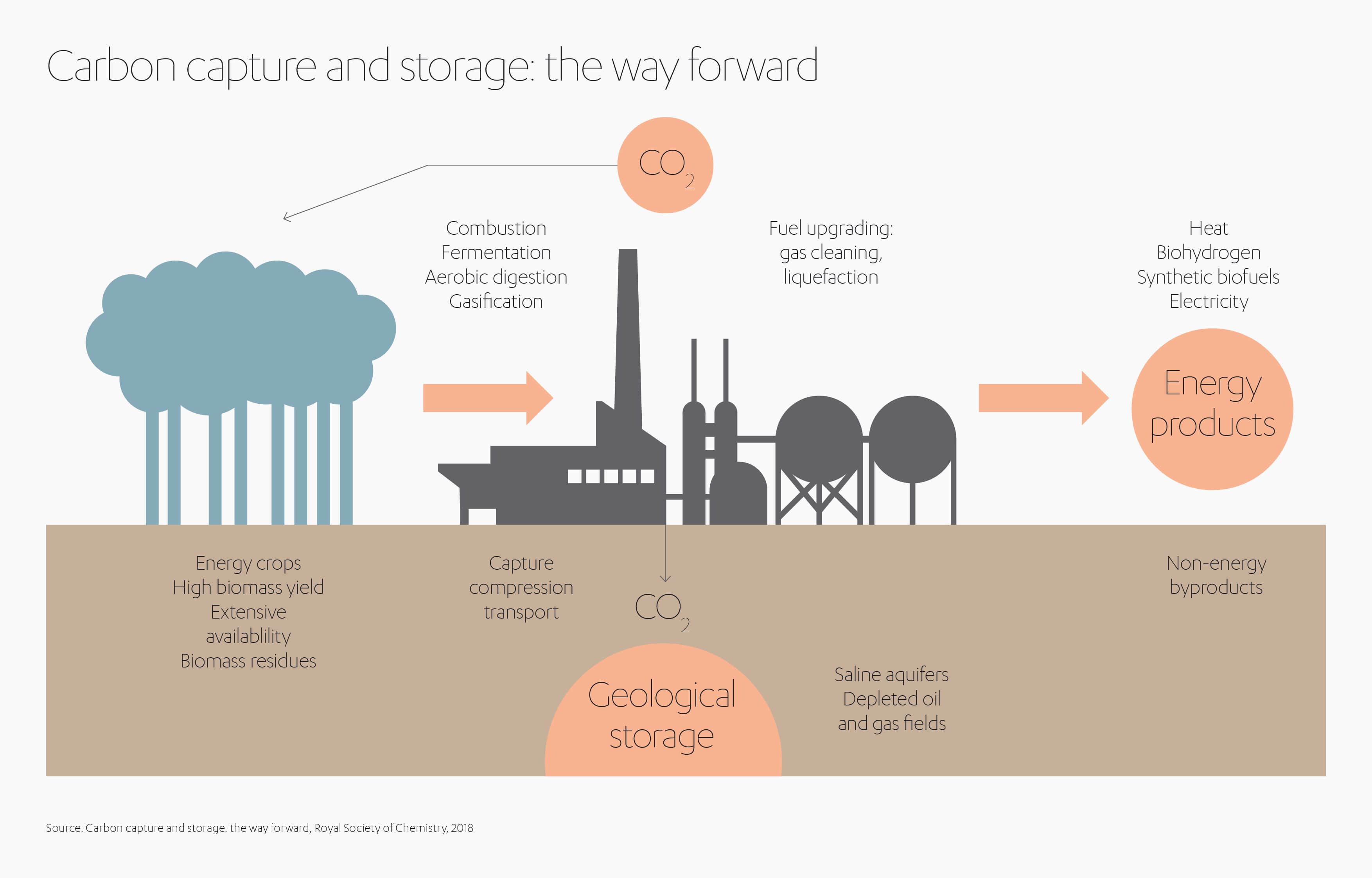

Le captage et le stockage du carbone

Le carbone peut être capturé à partir de gaz d’échappement dans les processus industriels et stocké sous terre (« carbon capture and storage » ou CCS) ou utilisé comme matière première par captage et utilisation du carbone (« carbon capture and utilization » ou CCU). Le CO2 capturé peut être utilisé pour produire des engrais, des boissons gazeuses, des médicaments et pour traiter l’eau. Il peut également être utilisé dans d’autres industries, y compris la production d’électricité, comme matière première ou comme carburant. D’autres applications comprennent la conversion en polymères ou en carbonates, le durcissement du béton et la carbonatation minérale. Les chercheurs étudient par ailleurs la possibilité de transformer le CO2 en carburant de transports.[16]

Lorsqu’il est possible, le stockage est l’option de décarbonation la moins coûteuse d’après les prix actuels des matières premières, et c’est la seule technologie capable de réduire complètement les émissions de la production de ciment[17]. Cette technologie reste cependant chère, et elle repose sur un soutien public et réglementaire. Une baisse des prix de l’électricité rendrait l’électrification et la décarbonation à base d’hydrogène plus attrayantes.

Matériaux et processus plus intelligents et plus durables

L’utilisation de matériaux et de processus plus efficaces peut favoriser la décarbonation, tout en économisant du temps et de l’argent. L’acier (ou même l’aluminium) présent dans les voitures peut être remplacé par de la fibre de carbone, et la construction peut utiliser davantage de bois que d’acier et de béton. Des matériaux intelligents, tels que les bétons alternatifs, les nouveaux catalyseurs chimiques et l’acier à faible émission de GES[18] s’annoncent prometteurs ; Boston Metal basé au Massachusetts par exemple, utilise déjà un processus de fabrication de l’acier qui élimine le charbon comme matière première[19].

Ces produits peuvent être associés à des processus plus innovants, qui utilisent moins d’énergie et moins de matériaux. « L’allègement » améliore l’efficacité dans toutes ses applications, des avions jusqu’aux smartphones.

La fabrication additive réduit les délais, les coûts et les déchets. L’automatisation et l’analyse améliorent la productivité. Même de simples améliorations de conception peuvent avoir un impact significatif. Par exemple, Interface a réduit la consommation d’énergie dans une usine de tapis aux Pays-Bas en utilisant des tuyaux épais, courts et droits, pour réduire la friction et permettre l’utilisation de pompes et de moteurs plus petits.[20] On estime que l’industrie de la construction pourrait réduire ses émissions de 29 % à 44 % avec des achats et des méthodes plus durables,[21] comme des moules courbés en tissu, pour réduire la quantité de béton utilisée dans les bâtiments.

L’intégration de différents processus, en particulier la production et l’utilisation de la chaleur, est un moyen très efficace de réduire l’énergie ainsi que les émissions, et peut représenter un grand retour sur investissement. Des chercheurs du Rocky Mountain Institute aux États-Unis ont calculé que sur environ 40 milliards de dollars US de projets industriels divers, la restructuration de l’ensemble du système a permis d’obtenir jusqu’à 60 % d’économies d’énergie dans les réaménagements, et jusqu’à 90 % d’économies d’énergie dans les nouvelles constructions.[22].

Économie circulaire principes de l’économie circulaire peuvent être appliqués pour fabriquer des produits plus durables, et plus faciles à réutiliser, à remettre à neuf et à recycler. Par exemple, la réutilisation d’acier ne nécessite qu’un quart de l’énergie d’un acier neuf, et d’ici 2050, près de 60 % des plastiques pourraient être remplacés par des matériaux recyclés.[23] L’entreprise canadienne Carbon Cure mélange déjà du CO2 recyclé dans du ciment pour réduire son empreinte carbone.[24]

Économie circulaire principes de l’économie circulaire peuvent être appliqués pour fabriquer des produits plus durables, et plus faciles à réutiliser, à remettre à neuf et à recycler. Par exemple, la réutilisation d’acier ne nécessite qu’un quart de l’énergie d’un acier neuf, et d’ici 2050, près de 60 % des plastiques pourraient être remplacés par des matériaux recyclés.[23] L’entreprise canadienne Carbon Cure mélange déjà du CO2 recyclé dans du ciment pour réduire son empreinte carbone.[24]

Enfin, l’évolution des modes de consommation, rendue possible grâce aux nouvelles technologies, peut réduire la demande de matériaux. Par exemple, de nouveaux modèles de mobilité pourraient réduire le besoin de nouvelles routes et, par conséquent, de ciment ; et l’agriculture de précision pourrait réduire l’utilisation d’ammoniac comme engrais.

Partager l’addition

Bien que les chiffres absolus soient décourageants, la décarbonation de l’industrie ne coûterait qu’environ 0,5 % à 1 % du PIB mondial, selon l’Institut de l’environnement de Stockholm (SEI)[25]. Le défi est de savoir comment partager le risque entre les investisseurs publics et privés.

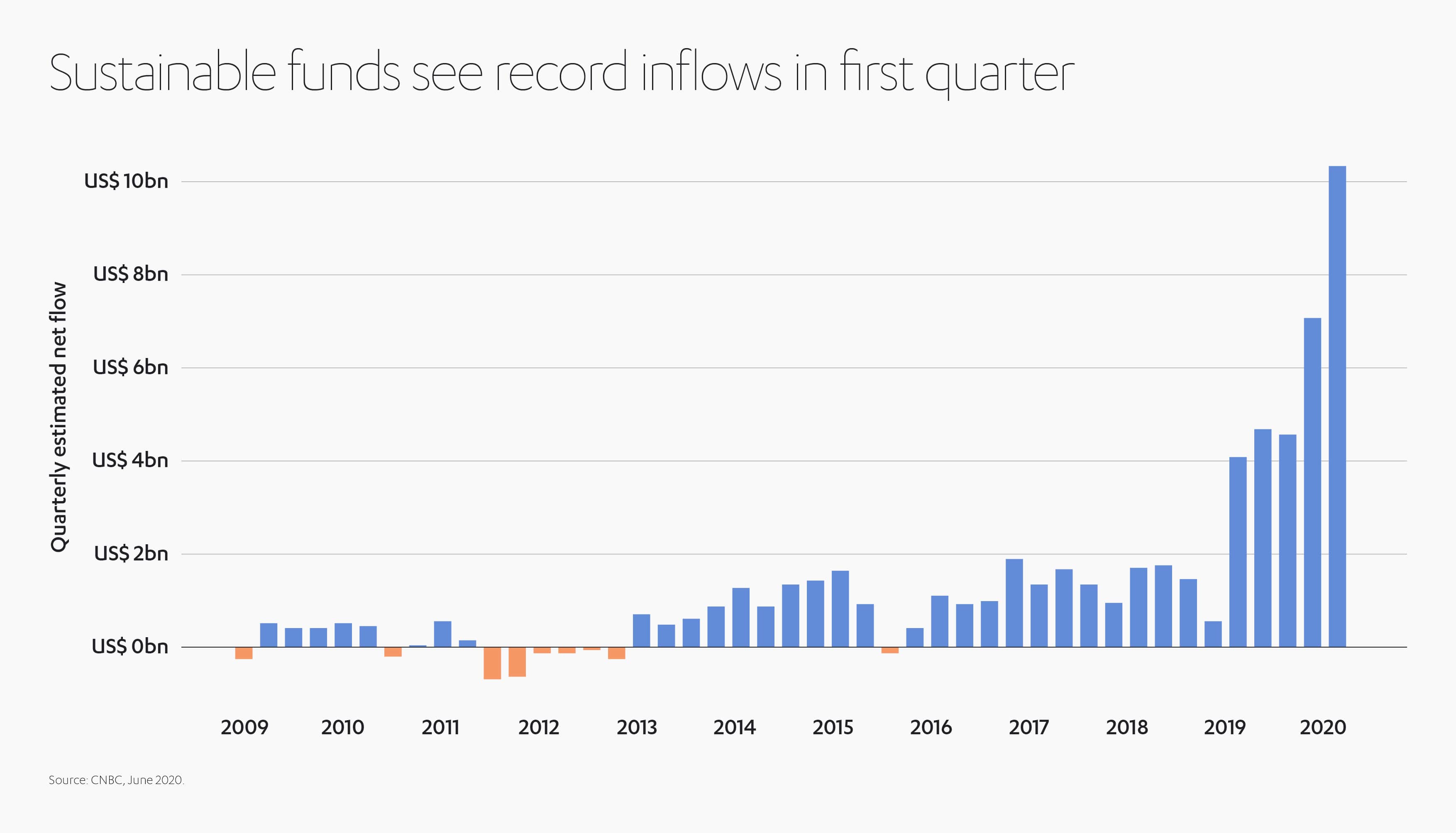

La montée en puissance de l’investissement ESG, qui évalue les investissements sur les performances environnementales, sociales et de gouvernance, ainsi que sur les facteurs financiers, prouve que la durabilité peut payer. Malgré les turbulences du marché, 2020 devrait être une année record pour l’investissement ESG. Les entrées au premier trimestre de 2020 représentaient plus de la moitié des 21,4 milliards de dollars US injectés dans des fonds durables en 2019, qui représentaient déjà un record[26].

L’Institut allemand de recherche économique (DIW Berlin) note que le financement est « indispensable » là où les technologies n’ont pas encore atteint la compétitivité du marché : « Le financement vert sous forme d’obligations, de subventions, de prêts, de financements axés sur les résultats, ou de toute autre forme, est crucial pour trois aspects : recherche et développement, flexibilité et accessibilité ».[27]

Les entreprises privées – comme Abdul Latif Jameel – peuvent impulser les investissements des entreprises et des gouvernements dans des solutions pour décarboner l’industrie et lutter contre le changement climatique. Des organisations comme Clean, Renewable and Environmental Opportunities Syndicate (CREO Syndicate),contribuent déjà à changer les mentalités et à explorer les possibilités d’investissements privés sur le marché ESG mondial.

Les investisseurs privés ne peuvent cependant pas y parvenir seuls. Les solutions prometteuses, mais non éprouvées, sont intrinsèquement plus risquées, et l’absence d’interdiction des carburants fossiles, et la hausse des prix du carbone, freinent davantage les liquidités. Plus de certitudes et une direction claire permettront de réaliser des investissements plus profonds. Les gouvernements doivent assurer un soutien, une réglementation et une coordination de la décarbonation de l’industrie, de la même manière qu’ils ont soutenu la réduction des coûts et la mise à l’échelle des énergies renouvelables.

Les gouvernements et les institutions publiques peuvent favoriser les partenariats entre l’industrie, les entreprises, les investisseurs et les chercheurs, afin de promouvoir l’innovation et offrir des crédits d’impôt et des subventions pour la recherche. Ils devront également jouer un rôle plus important dans les étapes ultérieures du développement, telles que le financement des projets pilotes et le déploiement de solutions neutres en carbone, et l’établissement de normes d’approvisionnement pour atténuer les risques pour les précurseurs[28].

Au Royaume-Uni, le LSE et l’Institut de recherche Grantham sur le changement climatique et l’environnement appellent à la création d’une « Banque Nationale pour l’Infrastructure, afin d’assurer la transparence et la crédibilité en matière de financement des infrastructures durables. Cette institution pourrait aligner les attentes sur la future trajectoire de croissance, et éviter une trajectoire confuse où le Royaume-Uni investirait à la fois dans des technologies inefficaces à haute teneur en carbone et dans des infrastructures durables ».[29]

Un rapport de l’institut[30] propose que la politique fiscale puisse rendre les marchés plus attractifs pour la production et la distribution d’énergie renouvelable, en l’associant à des avantages directs pour promouvoir des produits à faible émission de carbone et décarboner les installations. Les politiques pourraient également encourager l’utilisation durable de la biomasse et la réutilisation de l’acier, ainsi que le recyclage des plastiques. Les avantages pourraient être associés à des normes d’efficacité énergétique et d’émission plus strictes, à des audits énergétiques, et à des exigences de collecte et de divulgation de données. Des mesures plus robustes sont toujours une option. La cessation obligatoire a été utilisée pour les plus gros émetteurs, principalement les installations alimentées au charbon, des États-Unis jusqu’à la Chine.

L’un des principaux outils fiscaux souvent évoqués est la tarification du carbone, qui vise à tirer parti de l’ingéniosité – et de l’impératif économique – des entreprises industrielles pour trouver leur propre moyen de réduire les émissions. Elle génère également des revenus, qui peuvent soutenir davantage de décarbonation ou de politiques sociales. La tarification du carbone est plus efficace lorsqu’elle comprend des ajustements aux frontières pour minimiser les « fuites » qui se produisent lorsque les émissions de carbone dans la chaîne d’approvisionnement sont sont cachées à l’étranger.

Les taxes carbone ont déjà connu un certain succès dans les secteurs de l’énergie et des transports. La Suède a la taxe carbone la plus élevée au monde, principalement pour le chauffage et les carburants. Cela prouve qu’il est possible de dissocier la décarbonation du PIB tout en augmentant l’utilisation de carburants plus durables. Après l’introduction de la taxe sur le carbone, l’utilisation de la biomasse en Suède est passée de 25 % en 1990 à près de 70 % en 2012[31].

Une profonde inspiration

La décarbonation de l’industrie nécessitera un engagement mondial et des investissements colossaux. Mais l’alternative coûtera beaucoup plus cher. Les entreprises industrielles doivent jouer un rôle central en examinant leurs installations pour déterminer la combinaison optimale de technologies et de matières premières, en fonction de la disponibilité locale d’électricité, d’hydrogène, de biomasse et de capacité de stockage de carbone à faible coût.

Les entreprises situées plus en aval de la chaîne d’approvisionnement, y compris la construction et la fabrication, peuvent revoir la conception de leurs processus afin d’utiliser moins de matériaux, plus efficacement, tout en augmentant la réutilisation et le recyclage.

Les investisseurs – tant publics que privés – peuvent développer davantage de mécanismes pour soutenir les innovateurs et les pionniers. Et surtout, les gouvernements doivent proposer des avantages fiscaux pour le développement et la mise en œuvre de technologies de décarbonation prometteuses, tout en élargissant le soutien aux énergies renouvelables.

D’après Fady Jameel,

«nous pouvons dès aujourd’hui prendre de nombreuses décisions afin de nous rapprocher d’un système énergétique à zéro émission pour 2050. Bien que certaines de ces décisions ne soient pas viables économiquement – ou politiquement – à l’heure actuelle, faire les bons choix permettra au final de stimuler l’économie, de protéger l’environnement et de préserver nos sociétés à l’avenir ».

[1] https://news.un.org/en/story/2019/11/1052171

[2] https://www.nature.com/articles/d41586-018-06876-2

[3] https://www.un.org/sg/en/content/sg/statement/2019-09-23/secretary-generals-remarks-closing-of-climate-action-summit-delivered

[4] https://energycommerce.house.gov/sites/democrats.energycommerce.house.gov/files/documents/CLEAN%20Future%20Act%20Memo%2001.08.20.pdf

[5] Decarbonization of industrial sectors: the next frontier, McKinsey, Juin 2018

[6] https://www.iea.org/reports/clean-energy-innovation

[7] http://blogs.edf.org/markets/2020/07/10/why-decarbonizing-heavy-industry-is-difficult-but-also-possible/

[8] Decarbonization of industrial sectors: the next frontier, McKinsey, Juin 2018

[9] https://ec.europa.eu/knowledge4policy/growing-consumerism_en

[10] https://chinapower.csis.org/energy-footprint/#:~:text=From%201990%20to%202018%2C%20China,the%20largest%20consumer%20of%20coal.

[11] Reimagining industrial operations, McKinsey, Mai 2020

[12] How industry can move toward a low-carbon future, McKinsey, Juillet 2018

[13] How industry can move toward a low-carbon future, McKinsey, Juillet 2018

[14] Climate mate: What a 1.5 degree pathway would take, McKinsey, Avril 2020

[15] Decarbonization of industrial sectors: the next frontier, McKinsey, Juin 2018

[16] Five keys to unlock CCS investment, Agence internationale de l’énergie, 2017

[17] How industry can move toward a low-carbon future, McKinsey, Juillet 2018

[18] https://www.responsiblesteel.org/

[19] https://www.bostonmetal.com/

[20] https://www.greenbiz.com/article/heres-how-decarbonize-industry-and-fight-climate-change

[21] https://www.c40.org/networks/clean-construction-forum

[22]. How big is the energy efficiency resource?, A.B. Lovins, Environ Res Lett, 2018

[23] https://www.mckinsey.com/business-functions/sustainability/our-insights/climate-math-what-a-1-point-5-degree-pathway-would-take

[24] https://www.carboncure.com/

[25] https://www.sei.org/perspectives/a-public-private-path-to-decarbonising-industry/

[26] https://www.cnbc.com/2020/06/07/sustainable-investing-is-set-to-surge-in-the-wake-of-the-coronavirus-pandemic.html

[27] Finance mechanisms for accelerating industry decarbonization, DIW Berlin, janvier 2020

[28] http://blogs.edf.org/markets/2020/07/10/why-decarbonizing-heavy-industry-is-difficult-but-also-possible/

[29] Decarbonization of the UK economy and green finance, Grantham Research Institute on Climate Change and the Environment, septembre 2019

[30] Decarbonization of the UK economy and green finance, Grantham Research Institute on Climate Change and the Environment, septembre 2019

[31] The Carbon Tax in Sweden – IER (instituteforenergyresearch.org)

Ajouté au dossier de presse

Ajouté au dossier de presse