La technologie peut-elle renforcer l’inclusion financière ?

Imaginez que vous ne puissiez pas obtenir de prêt, payer une facture médicale urgente ou verser l’acompte pour louer votre nouveau logement familial. Pourquoi ? Tout simplement parce que vous n’avez pas accès aux outils financiers modernes que la plupart des pays développés considèrent comme acquis.

Vous êtes, selon le terme quelque peu péjoratif, « non bancarisé ».

L’exclusion financière ne touche pas uniquement les populations les plus pauvres de la planète. Elle est très répandue. Souvent ignorée. Difficile à combattre.

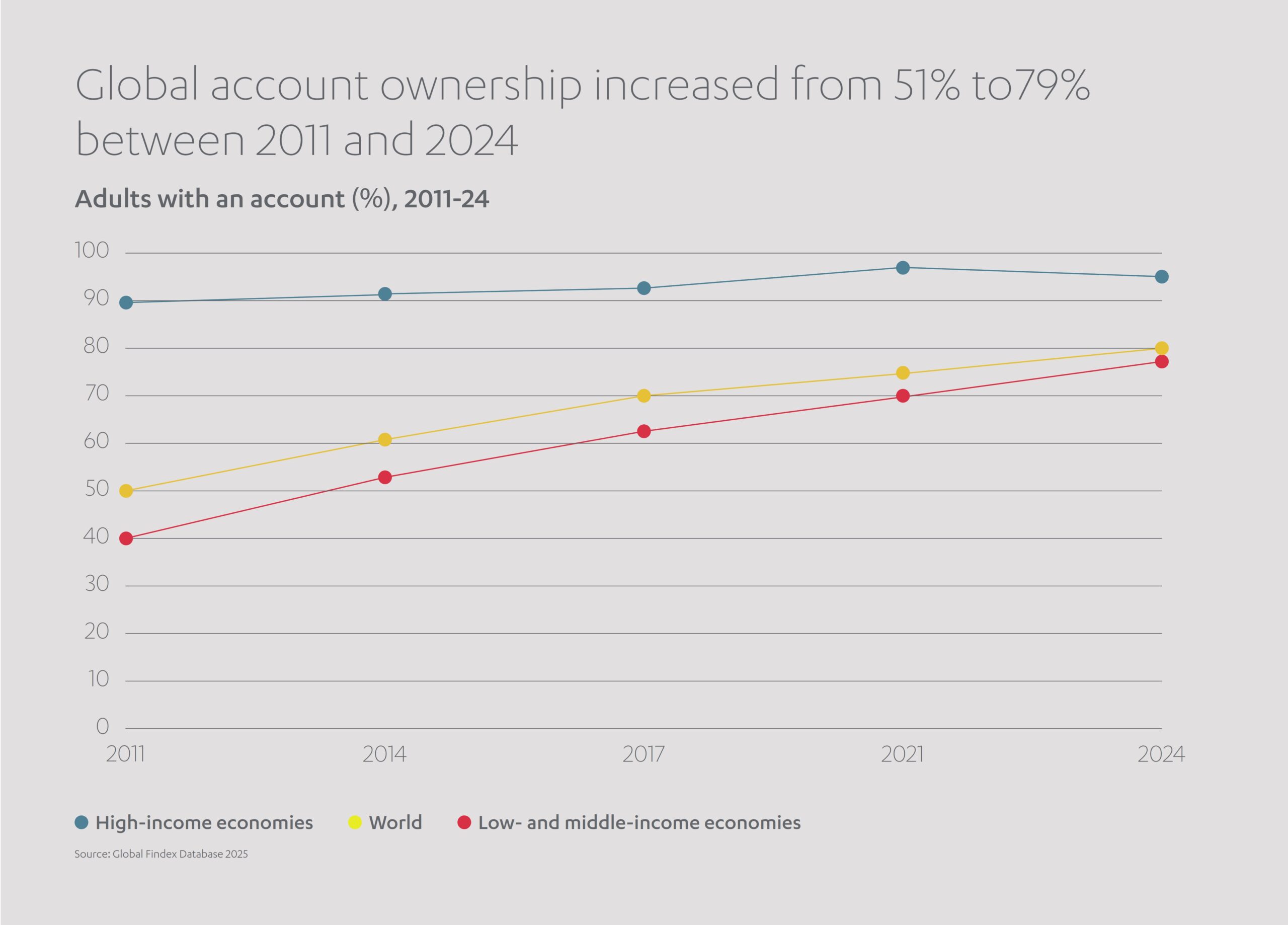

Au total, près d’un quart de la population adulte mondiale, soit environ 1,4 milliard de personnes, n’a pas accès à un compte bancaire ou à une alternative appropriée telle qu’une société de crédit immobilier ou une société de crédit.[1] Une autre moitié des adultes est considérée comme « sous-bancarisée », dépendant uniquement des espèces et ne disposant d’aucun moyen de crédit.[2]

Dans le monde hyperconnecté d’aujourd’hui, sortir du cycle de la pauvreté implique d’avoir accès à ses finances par voie numérique. De même, cela exige d’avoir accès à l’ensemble des systèmes que beaucoup d’entre nous, dans les marchés développés, utilisent déjà pour recevoir nos salaires, payer nos factures, obtenir des cartes de crédit, gagner des intérêts ou assurer nos maisons et nos entreprises.

En l’absence de ces infrastructures, les personnes concernées risquent d’être reléguées au rang de citoyens de seconde zone.

L’exclusion financière est particulièrement néfaste, car elle conduit souvent à des inégalités et à des injustices. Parmi ces 1,4 milliard d’adultes exclus financièrement, environ 80 % vivent au sein de marchés émergents en première ligne dans la lutte existentielle contre le changement climatique.[3] Ces sociétés sont déjà confrontées à un avenir incertain et peinent à mettre en œuvre des plans à long terme, car les catastrophes climatiques telles que les inondations, les sécheresses et les vagues de chaleur compromettent leur développement économique. L’énergie verte, les infrastructures résistantes au climat et l’agriculture durable figurent parmi les solutions, mais restent hors de portée des communautés isolées, prisonnières d’une ère où règnent la monnaie physique et la technologie du 20e siècle.

L’inclusion financière n’est pas seulement une question de commodité ; elle concerne aussi les moyens de subsistance et la vie des gens. En effet, l’inclusion financière est jugée nécessaire pour atteindre au moins sept (7) des 17 objectifs de développement durable des Nations unies visant à garantir « la paix et la prospérité des populations et de la planète ».[4]

Seul un système d’accès financier plus juste et plus équitable peut réduire les inégalités en matière d’opportunités à l’échelle mondiale.

Comment la technologie change-t-elle la donne pour les personnes non bancarisées dans le monde ?

Les symptômes financiers d’un monde divisé par le numérique sont visibles partout. Alors que l’épargne a augmenté à l’échelle mondiale au cours de la dernière décennie, l’écart entre les économies prospères et celles en difficulté est plus important que jamais. Les marchés développés affichent un taux d’épargne moyen (proportion du revenu disponible mise de côté plutôt que dépensée immédiatement) de 58 %, contre seulement 25 % dans les marchés en développement.[5]

Dans les pays à revenu faible et intermédiaire (PRFI), tout porte à croire que l’exclusion financière limite la croissance des entreprises. À l’échelle mondiale, il reste beaucoup plus facile d’emprunter de l’argent dans une économie avancée (où 56 % des entreprises sont éligibles à un prêt) que dans les économies émergentes (23 %).[6] Sur les quelque 400 millions de micro-entreprises que comptent les régions en développement, près de 345 millions sont classées comme informelles : elles n’ont pas d’autres employés que leur détenteur, ne génèrent que des revenus de subsistance et ne sont généralement pas enregistrées fiscalement, ce qui ne contribue pas à la croissance du PIB national.[7]

Ces entreprises traditionnelles ne peuvent pas se développer, faire de la publicité ou se diversifier comme leurs concurrentes sur les marchés développés. Elles ne peuvent pas non plus renforcer leur résilience en économisant des fonds pour surmonter les périodes creuses. Des études ont notamment mis en évidence un déficit de financement de 173 milliards de dollars américains pour les microentreprises dirigées par des femmes dans les PRFI.

Cependant, d’autres indicateurs suggèrent un changement progressif de tendance. Même si cela ne console guère les 1,4 milliard de personnes dans le monde qui n’ont toujours pas accès aux services bancaires, chaque année qui passe voit diminuer le nombre de personnes exclues du système financier. En 2011, quelque 2,5 millions d’adultes étaient contraints de vivre au jour le jour, sans compte bancaire ; un chiffre bien supérieur à celui des personnes qui se trouvent aujourd’hui dans une situation similaire.[8]

De même, l’écart entre les hommes et les femmes en matière d’accès aux services bancaires se réduit progressivement. Dans les pays en développement, environ 9 % d’hommes de plus que de femmes possédaient un compte bancaire en 2017. En 2021, cet écart s’était réduit à 6 %, ce qui témoigne des progrès réalisés en faveur de l’indépendance des femmes.

Les gouvernements avant-gardistes adoptent une approche plus proactive pour renforcer l’inclusion financière. Plus de 60 pays ont lancé des stratégies nationales d’inclusion financière avec la participation de multiples parties prenantes issues des secteurs des télécommunications, de l’environnement, de l’éducation et de la réglementation financière.

En Inde, par exemple, le programme Aadhaar a permis à 1,2 milliard de travailleurs d’obtenir une identification numérique universelle, ce qui leur permet de percevoir leur salaire sur des comptes bancaires officiels. Au Mexique, le Conseil national pour l’inclusion financière encourage l’adoption du numérique en augmentant le nombre de distributeurs automatiques de billets et de terminaux en point de vente dans tout le pays.

En tant qu’organisation intergouvernementale majeure, la Banque mondiale gère également plus de 100 programmes à travers le monde visant à promouvoir l’inclusion financière. Ceux-ci orientent les financements vers la résilience agricole, la sécurité sociale, l’accès à l’énergie et l’atténuation du changement climatique. En 2024, la Banque mondiale a apporté son soutien à 6,8 millions de petites entreprises (dont environ la moitié sont dirigées par des femmes) ayant besoin de services financiers. Un projet africain, par exemple, a mobilisé des capitaux privés verts pour aider les PME dans leur transition vers les énergies propres.

En stimulant la croissance économique et en augmentant la productivité, l’inclusion financière est un objectif qui mérite d’être poursuivi. Les progrès réalisés dans ce secteur sont principalement attribués à notre sauveur omniprésent des temps modernes : la technologie.

Comment les smartphones mènent-ils la révolution fintech ?

Pourquoi le nombre de personnes non bancarisées a-t-il diminué, et pourquoi sommes-nous optimistes quant à la poursuite de l’intégration de nouveaux membres dans la communauté financière mondiale ? L’une des raisons les plus importantes se trouve probablement dans votre main ou dans votre poche en ce moment même.

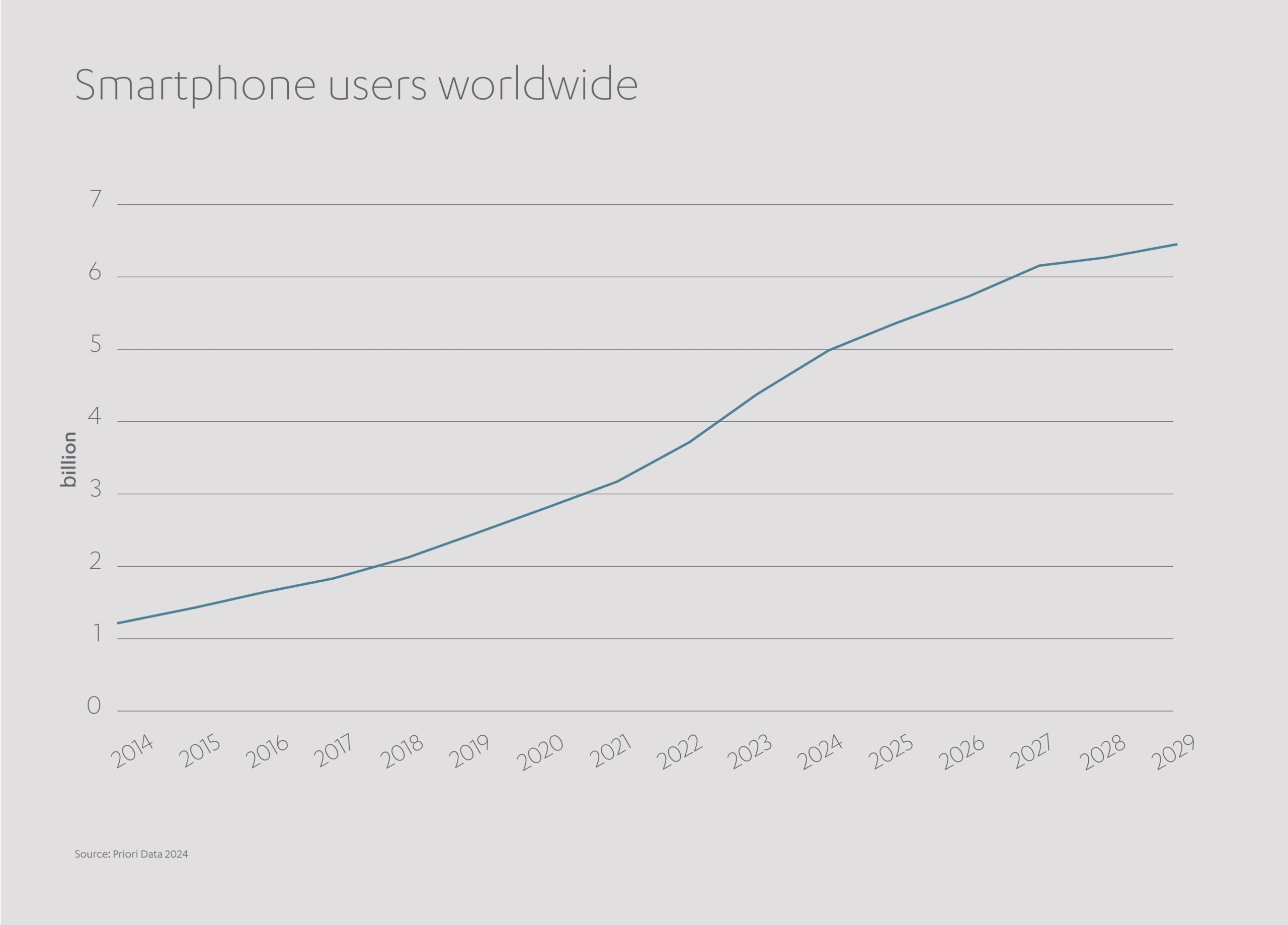

En 2023, le nombre de détenteurs de téléphones portables dans le monde atteignait 4,3 milliards, soit plus de la moitié de la population mondiale.[9] Cette tendance devrait se poursuivre et voir le nombre de détenteurs dépasser les six milliards d’ici la fin de la décennie.

La technologie mobile est essentielle, car les smartphones modernes ne se limitent plus aux SMS et aux appels téléphoniques. Ils permettent d’accéder à Internet, aux banques nationales et étrangères, ainsi qu’à des applications permettant aux utilisateurs de payer des produits d’un simple geste ou d’accepter des paiements contre des services rendus. Les téléphones portables ouvrent la voie à l’inclusion économique en initiant les nouveaux arrivants aux principes fondamentaux de la finance, en les aidant à établir un dossier de crédit vérifiable qui peut ensuite être utilisé pour obtenir des prêts ou réaliser des investissements rentables. De plus en plus, les téléphones portables sont la clé qui permet d’accéder à la liberté financière.

Pourtant, cela n’est qu’un aspect négligeable de la révolution des technologies financières (fintech) qui contribue à démocratiser l’accès à l’argent.

Des études montrent qu’au cours des dix dernières années, les fintech, sous leurs différentes formes, ont aidé plus d’un milliard de personnes non bancarisées à accéder pour la première fois à des services financiers, notamment sur les marchés émergents d’Afrique sub-saharienne et d’Asie.[10]

Les téléphones portables permettent l’émergence d’un nouveau concept dans le domaine des finances personnelles pour les pays en développement : les services financiers mobiles.

Accessible via n’importe quel smartphone doté d’une application, un service de paiement mobile permet aux utilisateurs d’envoyer, de stocker et de recevoir des paiements sans avoir besoin d’un compte bancaire traditionnel. Pour plus de commodité, il permet également d’effectuer des retraits d’espèces auprès d’agents agréés. Les dépôts sont protégés par la réglementation financière locale et chaque transaction est enregistrée afin que l’argent soit en sécurité en cas de perte ou de vol de la carte SIM. Un programme pilote mené au Kenya auprès des populations rurales a permis de sortir de la pauvreté environ 2 % des familles participantes.[11]

Avec le nombre croissant de personnes travaillant dans l’économie collaborative ou rémunérées à l’heure, l’ère de la fiche de paie mensuelle touche à sa fin. Comment régler une facture urgente ou faire ses courses lorsque l’on travaille pour plusieurs employeurs durant la même semaine, chacun avec des conditions de paiement différentes ? La technologie de paiement en temps réel émerge pour combler cette lacune, permettant aux travailleurs d’accéder rapidement à leurs revenus accumulés via une plateforme de « rémunération perçue ». Elle s’avère être une bouée de sauvetage vitale pour ceux qui ont des revenus précaires, même dans des pays développés comme les États-Unis, où plus d’un quart des travailleurs déclarent n’avoir aucune épargne.[12]

La libéralisation des finances dans les marchés émergents commence par une infrastructure réseau robuste. Les entreprises technologiques sont à l’avant-garde des projets visant à investir des milliards de dollars dans des services numériques et de connectivité abordables dans 16 pays du Moyen-Orient, d’Afrique et d’Asie d’ici 2026. Ces fonds serviront à améliorer les débits réseau et à favoriser l’adoption de la fibre optique. Un million de foyers pakistanais ont déjà accès à l’économie numérique, et des millions d’autres devraient suivre.

La technologie peut également contribuer à améliorer l’inclusion financière des femmes entrepreneurs, qui doivent souvent se battre pour faire entendre leur voix dans de nombreuses régions du monde. Les applications de comptabilité numérique aident les petites et moyennes entreprises (PME) à enregistrer avec précision leurs flux de trésorerie et leurs stocks ; des données financières essentielles qui, en l’absence de garantie, peuvent être utilisées pour obtenir un prêt. De même, la technologie électronique « Know Your Customer » (e-KYC pour connaissance du client) aide les femmes chefs d’entreprise des marchés émergents à obtenir des prêts pouvant atteindre 20 000 dollars américains grâce à la vérification numérique de leur identité.[13]

Les innovations Fintech peuvent contribuer à protéger les actifs des clients tout en garantissant le respect de la législation nationale, ce qui est essentiel pour tout système d’inclusion financière fonctionnel. Les outils de technologie réglementaire (regtech) et de technologie de supervision (suptech) contribuent à formaliser la surveillance des nouvelles plateformes financières. La regtech intègre des technologies de pointe comme l’IA, l’apprentissage automatique et la blockchain pour aider les entreprises à se conformer aux réglementations financières en vigueur sur un territoire donné. Les outils suptech permettent aux régulateurs d’examiner minutieusement des volumes massifs de données provenant d’institutions financières afin de mettre au jour les violations ou les risques. Ensemble, les technologies regtech et suptech automatisent les processus de conformité pour une surveillance en temps réel, contribuant ainsi à l’essor de l’inclusion financière.

Les technologies financières intégrées (outils de paiement direct ou de prêt accessibles via des sites Web non bancaires) se multiplient, offrant à toute personne disposant d’un accès à Internet des options de transaction plus rapides et plus polyvalentes.

Les nouveaux systèmes de paiement rapide accélèrent également la diffusion des technologies financières sur les marchés en développement. Ils permettent le transfert quasi instantané de fonds entre comptes, bien plus rapides que les paiements électroniques traditionnels. Cette technologie est de plus en plus accessible à tous et couvre tous les types de transactions, qu’elles soient de particulier à particulier ou d’entreprise à entreprise, nationales ou transfrontalières. Des initiatives internationales comme le Payment Systems Development Group (PSDG) ont jusqu’à présent aidé plus de 120 pays à moderniser leurs systèmes de paiement, le Pix brésilien et le SINPE Móvil costaricien servant de modèles clés.

Le secteur privé poursuit avec enthousiasme la numérisation des services financiers afin d’améliorer l’accès à l’argent. Abdul Latif Jameel est à la pointe des efforts mondiaux visant à déployer les technologies financières et à élargir l’inclusivité.

Bab Rizq Jameel Microfinance, filiale d’Abdul Latif Jameel Finance Saudi Arabia, propose des prêts conformes à la Sharia à des marchés longtemps négligés, contribuant ainsi à encourager l’esprit d’entreprise chez les innovateurs et les PME. Ailleurs en Arabie Saoudite, Cash Jameel permet aux clients de demander un prêt de 10 000 à 300 000 riyals saoudiens, sans garant, via une application mobile, avec une approbation accordée en quelques minutes.

La société Abdul Latif Jameel Investment Management Company (JIMCO) investit quant à elle dans de nombreuses entreprises qui permettent aux particuliers et aux entreprises d’accéder aux financements dont ils ont besoin, au moment où ils en ont le plus besoin. Ses investissements comprennent :

- l’entreprise de technologie financière à impact social Ziina, une plateforme de paiement instantané permettant aux travailleurs de la région MENA de retirer à l’avance leur salaire pour le travail déjà effectué, mais pas encore payé ;

- la start-up Tabby, qui propose à ses clients des Émirats arabes unis et d’Arabie saoudite de régler leurs achats en plusieurs versements ou via un paiement unique différé, sans frais supplémentaires ;

- la société turque de technologie financière Figopara, qui offre un fonds de roulement supplémentaire aux entreprises en allongeant les délais de paiement aux fournisseurs ;

- Thndr, une plateforme mobile de négociation d’actions qui permet aux particuliers d’investir sans commission dans des actions, des obligations et des fonds à la Bourse égyptienne ;

- Rain, qui facilite l’accès des investisseurs du Moyen-Orient aux marchés des cryptomonnaies ;

- Lean Technologies, basée à Riyad, est une plateforme B2B qui développe des logiciels conviviaux permettant de connecter en toute sécurité les institutions financières aux comptes bancaires de leurs clients.

La fintech ne cessera d’évoluer, favorisant l’inclusion financière des masses et résolvant au moins certains des problèmes rencontrés par la minorité non bancarisée dans le monde. À quoi ressemblera l’avenir et que peuvent faire les gouvernements, les ONG et les entreprises pour s’y préparer ?

La fintech et l’inclusion financière mèneront-elles à un avenir plus équitable ?

D’après les données disponibles, il semble que la technologie nous propulse vers un écosystème financier plus équitable et plus inclusif. À mesure que les pays numérisent leur économie et que les citoyens transfèrent leurs finances personnelles en ligne, de nouvelles perspectives intéressantes s’ouvriront et des possibilités de financement apparaîtront.

De plus en plus, les « géants technologiques » exploiteront plusieurs sources de données (factures de services publics, reçus de loyer, revenus sporadiques) pour évaluer les demandes de prêt. Des canaux de données sécurisés à l’extrême permettront aux gouvernements, aux entreprises et aux banques de développer une culture fertile d’ouverture des services bancaires. L’échange sécurisé de données financières sensibles aidera les entrepreneurs individuels à devenir des PME, les PME à devenir de grandes entreprises et les grandes entreprises à devenir un jour des multinationales.

À plus long terme, les secteurs public et privé doivent s’unir pour se concentrer sur les priorités fondamentales d’un écosystème numérique : connectivité, cybersécurité, confidentialité des données, identité numérique et infrastructure physique.

Des recherches supplémentaires sont nécessaires pour contourner les problèmes inhérents à un système financier de plus en plus automatisé et, sans doute, moins humain. Nous devons évaluer les risques potentiels liés à la protection des consommateurs. Nous devons comprendre les dangers d’un endettement excessif, tant pour les particuliers que pour les entreprises. Nous devons veiller à ce que les femmes et les autres minorités défavorisées puissent également profiter des nouvelles opportunités qui s’offrent à elles.

Toutes les institutions ont un rôle à jouer.

Les banques doivent élaborer des stratégies visant à promouvoir l’emprunt et les dépenses responsables. Les intermédiaires de paiement doivent collaborer avec les fintechs afin d’analyser les données et de permettre des investissements durables.

Les gouvernements doivent légiférer en faveur du partage ouvert des données et encourager la transition en transférant leurs propres paiements vers le domaine numérique.

Les législateurs internationaux doivent harmoniser les cadres réglementaires et garantir la compatibilité technologique transfrontalière. Les ONG doivent renforcer l’inclusion en contribuant à améliorer la culture financière et en tirant parti des avantages des fintechs au niveau local.

Président-directeur général

Services financiers et Fintech Abdul Latif Jameel

« Les récompenses pourraient être importantes et durables », déclare Jaroslav Gaisler, président-directeur général des Services financiers et FinTech chez Abdul Latif Jameel.

« L’association de la fintech avec le concept d’inclusion financière a libéré le potentiel et l’énergie d’innovateurs inexploités sur des marchés trop souvent éclipsés par des rivaux économiques plus matures.

Nous avons tout à gagner d’un monde où règne la prospérité mutuelle. »

En bref : Impact de la technologie sur l’inclusion financière

Q : Combien d’adultes dans le monde n’ont pas accès aux services bancaires basiques ?

R : Environ 1,4 milliard de personnes, soit environ un quart de la population adulte mondiale, n’ont pas accès à un compte bancaire ou à des alternatives appropriées.

Q : Comment l’adoption des technologies mobiles a-t-elle modifié le paysage financier ?

R : En 2023, on comptait 4,3 milliards de détenteurs de téléphones portables dans le monde (soit plus de la moitié de la population mondiale) ; la fintech a permis à plus d’un milliard de personnes qui n’avaient auparavant pas accès aux services financiers d’y avoir accès au cours de la dernière décennie.

Q : Quelles sont les régions les plus touchées par l’exclusion financière ?

R : Près des 80 % des 1,4 milliard d’adultes exclus financièrement vivent dans les marchés émergents, en particulier en Afrique sub-saharienne et en Asie, qui sont également en première ligne dans la lutte face au changement climatique.

Q : Quels progrès ont été réalisés pour réduire le nombre de personnes non bancarisées ?

R : Le nombre d’adultes non bancarisés a considérablement diminué, passant de 2,5 milliards en 2011 à 1,4 milliard aujourd’hui, ce qui témoigne d’une amélioration constante de l’inclusion financière.

Q : Combien de pays ont mis en place des stratégies nationales d’inclusion financière ?

R : Plus de 60 pays ont lancé des stratégies nationales d’inclusion financière impliquant de multiples parties prenantes issues des secteurs des télécommunications, de l’environnement, de l’éducation et de la réglementation financière.

[1] https://www.weforum.org/stories/2024/07/why-financial-inclusion-is-the-key-to-a-thriving-digital-economy/

[2] https://www.bcg.com/publications/2024/to-expand-financial-inclusion-embrace-innovation

[3] https://www.worldbank.org/en/topic/financialinclusion/overview#1

[5] https://www.worldbank.org/en/topic/financialinclusion/overview#1

[6] https://www.worldbank.org/en/topic/financialinclusion/overview#1

[7] https://www.gsma.com/solutions-and-impact/connectivity-for-good/mobile-for-development/wp-content/uploads/2023/02/Empowering-women-micro-entrepreneurs-through-mobile.pdf

[8] https://www.worldbank.org/en/publication/globalfindex

[9] https://www.gsma.com/newsroom/press-release/smartphone-owners-are-now-the-global-majority-new-gsma-report-reveals/

[10] https://www.weforum.org/stories/2025/01/financial-equity-through-technology/

[11] https://www.weforum.org/stories/2025/01/financial-equity-through-technology/

[12] https://www.bankrate.com/banking/savings/emergency-savings-report/

[13] https://www.gsma.com/solutions-and-impact/connectivity-for-good/mobile-for-development/wp-content/uploads/2023/02/Empowering-women-micro-entrepreneurs-through-mobile.pdf

Ajouté au dossier de presse

Ajouté au dossier de presse