L’acier en transition : et si sa décarbonation ouvrait la voie à un avenir plus durable ?

L’acier occupe une place essentielle dans notre quotidien. On le retrouve partout : dans les transports, le bâtiment, les infrastructures, les produits de consommation… jusqu’aux dispositifs médicaux présents dans notre corps. L’acier est omniprésent.

Pourquoi une telle place ? Parce que l’acier possède des qualités uniques : solidité à toute épreuve, durabilité remarquable et une capacité à être recyclé indéfiniment sans perdre ses propriétés.

Mais cette excellence a un coût. Produire de l’acier demande énormément d’énergie et sa production repose, historiquement, sur des procédés alimentés par les énergies fossiles. Si l’acier reste essentiel pour répondre aux besoins de demain, sa production ne peut continuer à peser aussi lourdement sur l’environnement.

Car plus la demande progresse, plus son empreinte écologique s’alourdit. L’enjeu est de taille : comment continuer à répondre aux besoins d’une économie mondiale en développement sans aggraver la crise climatique ? Aujourd’hui, industriels et gouvernements s’engagent à réduire les émissions de carbone de la filière. Des solutions innovantes voient le jour partout dans le monde, mais ces avancées seront-elles suffisantes pour réduire les effets nocifs de la production d’acier sur notre environnement ?

Comment l’acier alimente-t-il l’économie mondiale ?

Le fer, en soi, est un matériau dur, mais il manque de résistance. L’acier, en revanche, obtenu en chauffant le fer et en y ajoutant du carbone, est à la fois extrêmement résistant et d’une remarquable polyvalence.

Cependant, produire de l’acier nécessite des températures très élevées, ce qui exige d’importantes quantités d’énergie.

Depuis le XIVe siècle, les hauts-fourneaux fournissent cette chaleur indispensable, depuis que les forgerons ont appris à transformer le fer en acier. Une avancée majeure a vu le jour à la fin du XIXe siècle avec l’arrivée des fours à arc électrique. Ce procédé consiste à faire passer un courant électrique dans un mélange de fer et de ferraille pour obtenir de l’acier en fusion. Bien plus efficaces que les méthodes traditionnelles, ces fours continuent néanmoins à s’appuyer sur des sources d’énergie carbonées, entraînant des émissions de CO₂ toujours importantes.

Au fil des décennies, les techniques de production ont progressé, tout comme notre dépendance à l’égard de ce matériau. Aujourd’hui, imaginer un monde sans acier relève presque de la science-fiction : voitures, logements, bureaux, navires, trains, dispositifs médicaux… l’acier est partout. L’exemple de l’industrie automobile en dit long. L’acier représente bien plus de la moitié du poids moyen d’un véhicule, et cela depuis les débuts de la production en série au XIXe siècle[1]. Il n’est donc pas étonnant que l’Agence internationale de l’énergie (AIE) prévoie une hausse de la demande mondiale d’acier de plus d’un tiers entre 2020 et 2050[2].

Aussi essentiels que soient les apports de l’acier dans nos vies, ils doivent être mis en balance avec l’impact environnemental de sa production. Car si l’acier occupe une place aussi centrale dans l’économie mondiale, c’est aussi parce qu’il n’a, pour l’instant, aucun équivalent crédible. Comme le Forum économique mondial[3] le rappelle : « À ce jour, il n’existe aucune alternative à grande échelle à l’acier ».

Dans un tel contexte, la seule solution consiste à améliorer ses méthodes de fabrication. Il faut les rendre plus durables, capables de contribuer à un avenir décarboné plutôt que de l’entraver.

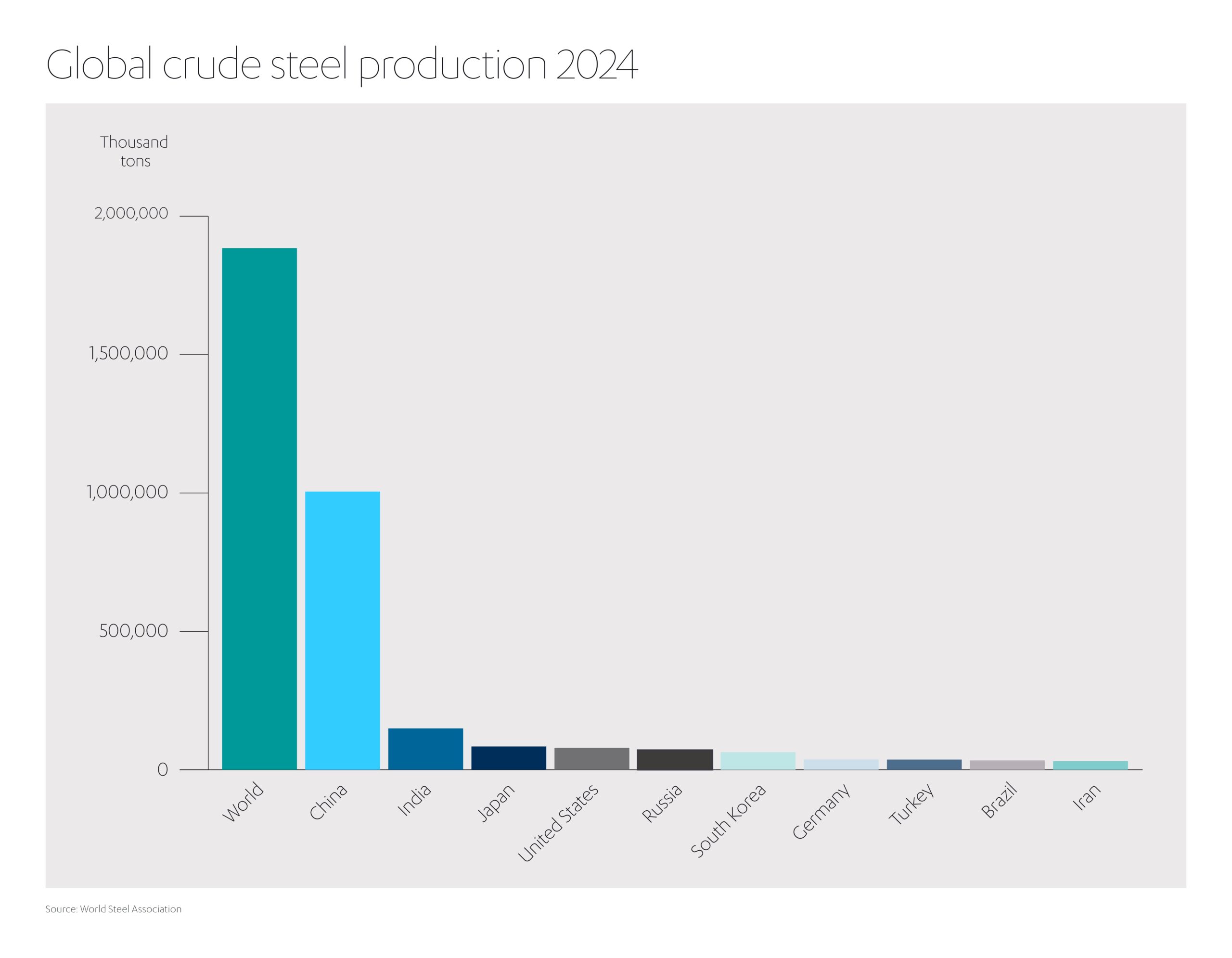

Mais cette transition est loin d’être simple. La production d’acier est une activité mondialisée, et aujourd’hui, elle se concentre de plus en plus dans des régions à faible coût, notamment en Asie, qui assure plus de 70 % de la production mondiale d’acier[4]. En 2024, plus de 1,8 milliard de tonnes d’acier ont été produites dans le monde, dont plus de la moitié en Chine[5], de loin le premier producteur mondial.

Comme on pouvait s’y attendre, des objectifs de décarbonation ambitieux ont été fixés pour réduire l’empreinte carbone du secteur. L’AIE estime que les émissions de carbone issues de la production d’acier devront être réduites d’au moins 50 % d’ici 2050 pour respecter les engagements climatiques mondiaux[6]. Elle appelle à une « accélération significative » des efforts de décarbonation dans le secteur du fer et de l’acier afin de rester sur la trajectoire du scénario « Zéro émission nette à l’horizon 2050 »[7]. C’est un défi colossal. Les experts de McKinsey parlent carrément de « la plus grande reconfiguration d’actifs jamais entreprise dans l’histoire de l’industrie sidérurgique[8]. Et sans surprise, une transformation de cette ampleur aura un coût. Selon un rapport de Deloitte[9], il faudra mobiliser près de 800 milliards de dollars d’ici 2050 pour financer la décarbonation de l’industrie de l’acier.

La bonne nouvelle, c’est que les secteurs public et privé montrent une volonté commune de relever ce défi urgent, malgré son coût élevé.

Existe-t-il des objectifs pour la décarbonation de l’acier ?

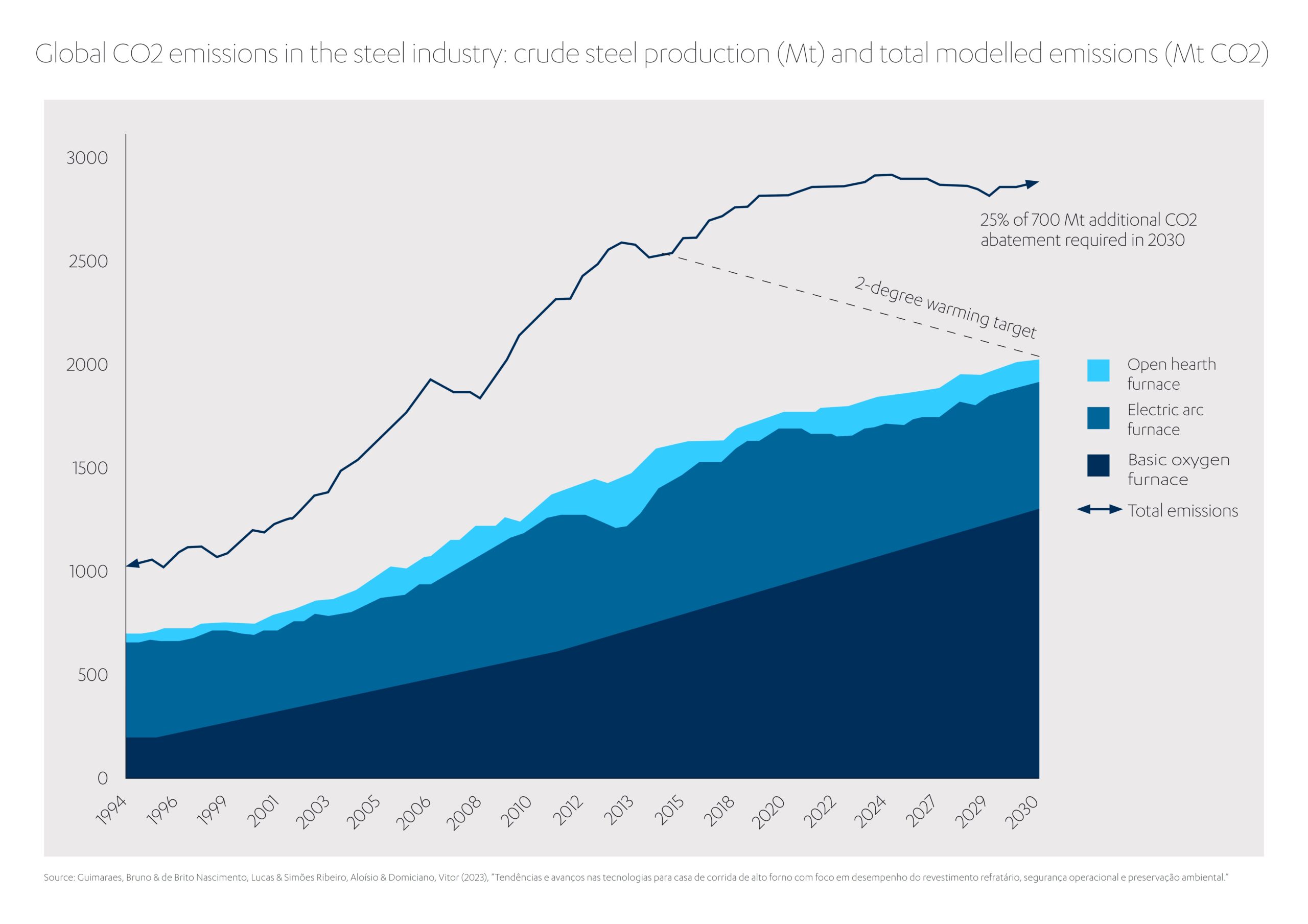

Sur le plan environnemental, le constat est sans appel : la sidérurgie représente à elle seule près de 8 % des émissions mondiales totales de dioxyde de carbone, davantage que toute autre industrie lourde[10].

Le défi de la décarbonation est donc colossal. La bonne nouvelle, c’est que l’innovation bat son plein pour verdir la filière. De nouveaux fours à arc électrique, plus sobres en énergies fossiles, voient le jour, tandis que des fours alimentés à l’hydrogène vert promettent de réduire les émissions de carbone. Des entreprises explorent la production de fer à faible teneur en carbone, d’autres s’organisent autour de hubs industriels dédiés à l’« acier vert », repensant toute la chaîne de valeur pour en faire un modèle plus efficace et moins polluant. Selon le Forum économique mondiale, l’acier figure parmi « les secteurs les mieux placés pour mener la transition vers la décarbonation »[11].

Dans sa feuille de route technologique consacrée au fer et à l’acier[12], l’AIE souligne l’importance de faire les bons arbitrages entre les différentes technologies. Elle appelle également à une mobilisation conjointe des secteurs public et privé. Aux gouvernements de fixer des objectifs clairs et ambitieux en matière de production d’acier décarboné. Aux industriels d’investir dans les technologies nécessaires pour atteindre ces objectifs.

Les dynamiques semblent engagées dans la bonne direction. Selon, l’Organisation de coopération et de développement économiques (OCDE) plus de 90 % de la capacité de production d’acier se trouvent dans des pays ayant adopté des objectifs de neutralité carbone[13].

Les producteurs eux-mêmes se disent prêts à aligner leurs stratégies sur ces ambitions, et beaucoup se sont déjà dotés de feuilles de route internes pour guider leur transition. D’après l’OCDE, 88 % des entreprises sidérurgiques ont aujourd’hui un objectif de décarbonation, et 65 % visent même la neutralité carbone[14]. Toutefois, le tableau n’est pas entièrement rassurant. La majorité de ces objectifs s’inscrit au-delà de 2050, et seules deux entreprises parmi l’échantillon analysé se sont fixé une échéance plus ambitieuse à court terme.

Quelles sont les principales stratégies pour décarboner l’acier ?

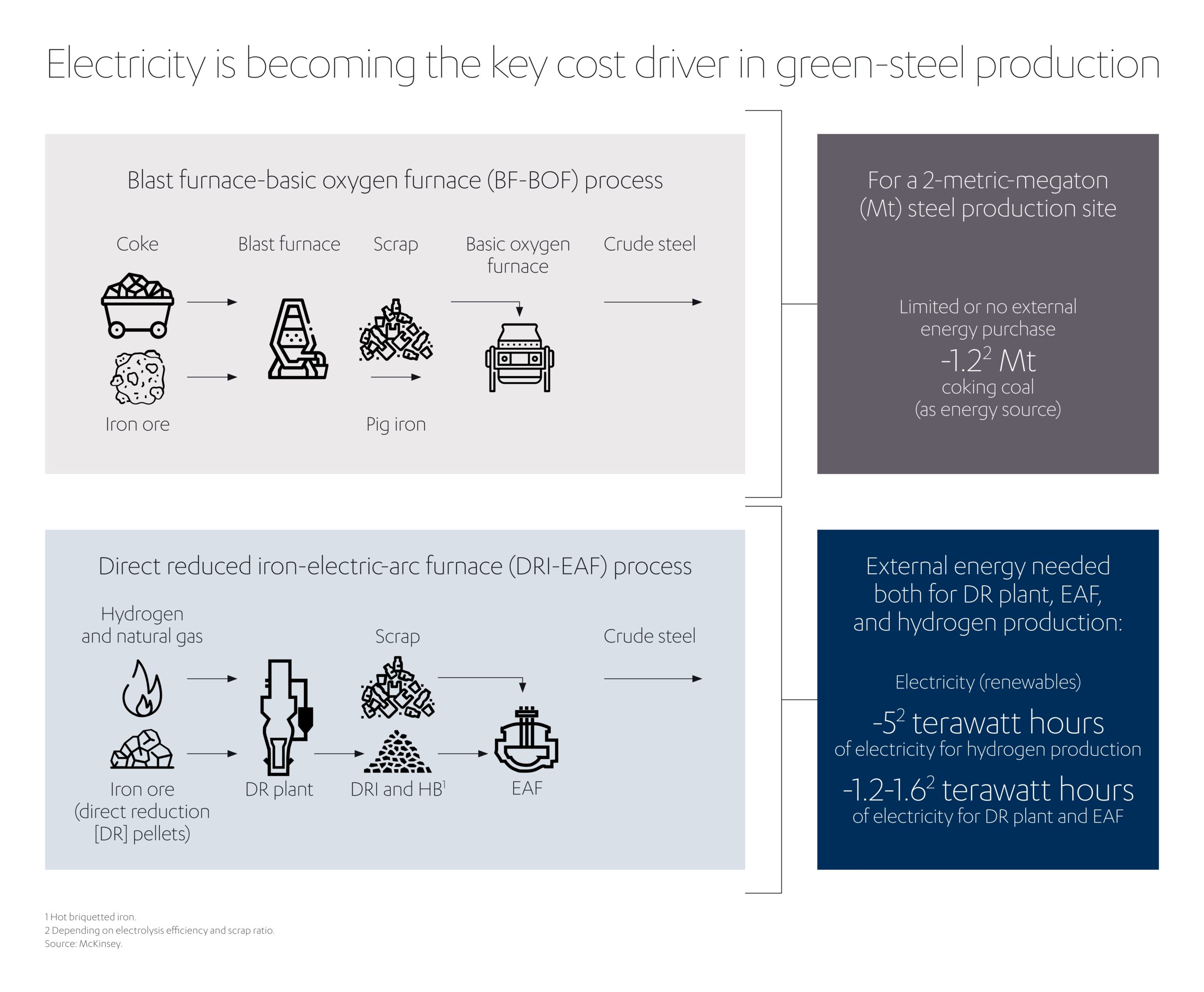

Selon le Forum économique mondial, l’acier est un secteur stratégique dans la course à la décarbonation, notamment parce qu’il s’agit d’une industrie déjà très avancée sur le plan technologique. Les fours à arc électrique modernes, qui consomment moins de combustibles fossiles que les hauts-fourneaux traditionnels, produisent déjà environ 29 % de l’acier conventionnel[15]. Le coût de l’électricité nécessaire à leur fonctionnement est devenu un facteur déterminant dans la compétitivité des sidérurgistes, comme le souligne un rapport de McKinsey sur l’acier vert[16].

Pour autant, multiplier les fours à arc électrique ne suffira pas tant que l’électricité restera majoritairement d’origine fossile. Une transformation en profondeur est donc nécessaire. Il faut retrouver l’ingéniosité qui avait permis de transformer le fer en acier.

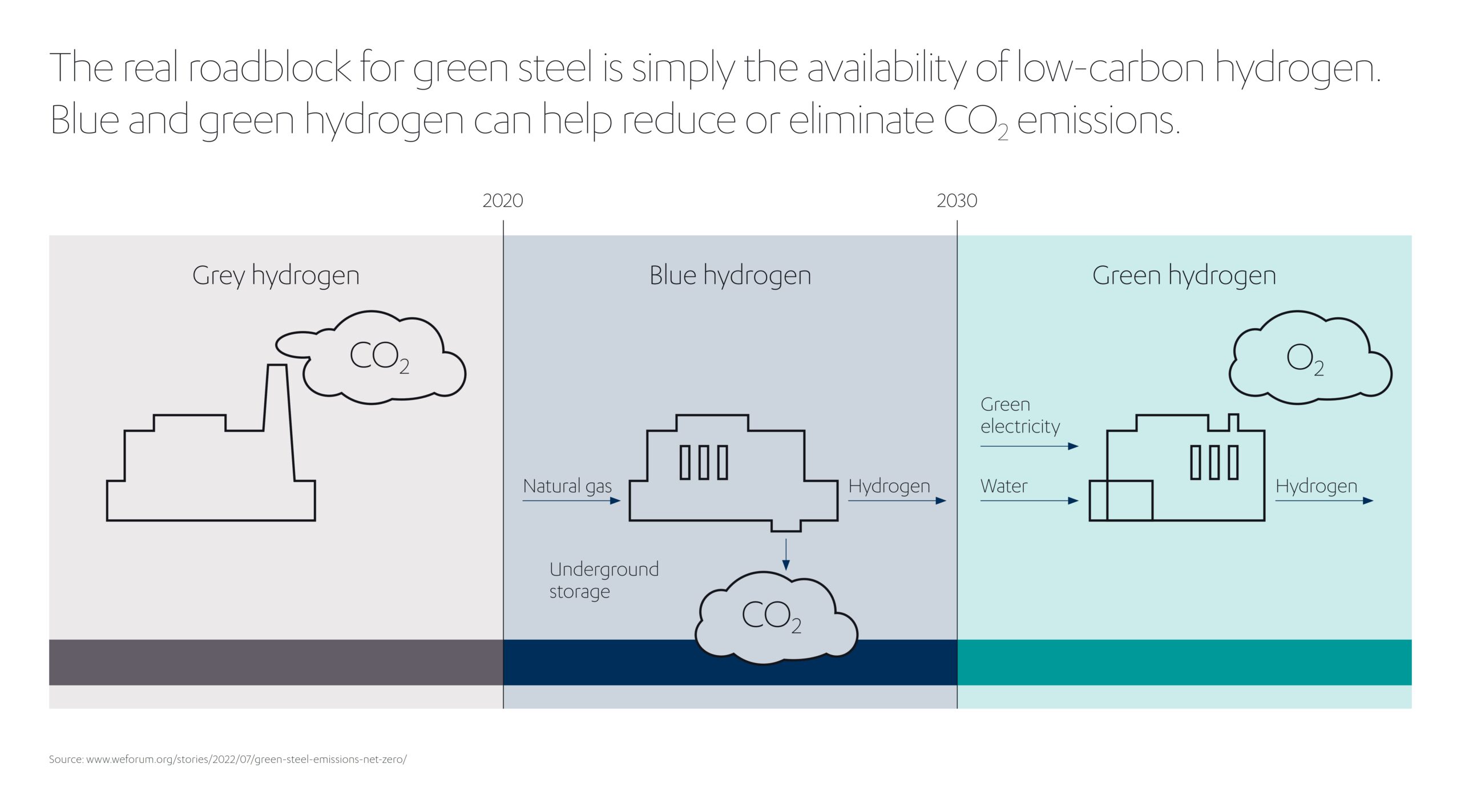

Parmi les solutions les plus prometteuses figure le recours à l’hydrogène, en remplacement des combustibles fossiles, pour réduire drastiquement l’empreinte carbone[17]. Mais encore faut-il utiliser le bon type d’hydrogène. L’hydrogène bleu est issu du gaz naturel, avec captage ou stockage du carbone via les technologies de captage, d’utilisation et de stockage du carbone ou CCUS. L’hydrogène vert, produit à partir d’électricité renouvelable et d’eau, n’émet presque pas de CO₂. L’hydrogène gris, quant à lui, repose sur des combustibles fossiles, et présente donc une empreinte carbone bien plus élevée.

Des exemples concrets illustrent les avancées. Aux Émirats arabes unis, Masdar (société nationale d’énergies renouvelables) et EMSTEEL ont achevé le premier projet pilote régional d’acier vert utilisant de l’hydrogène vert. L’hydrogène est généré par électrolyse grâce à des énergies renouvelables, et sert à extraire le fer du minerai, remplaçant ainsi le gaz naturel dans le procédé de réduction directe. Le site, certifié selon les normes internationales, est opérationnel et permettrait de réduire les émissions de CO₂ jusqu’à 95 %[18].

En Suède, à Boden, H2 Green Steel a lancé la première aciérie verte à grande échelle en Europe. L’usine remplace le charbon par de l’hydrogène vert, produit sur place à partir d’électricité issue de l’hydraulique et de l’éolien, pour réduire le minerai de fer dans un réacteur de réduction directe. Le procédé, qui n’émet que de la vapeur d’eau, permet une réduction des émissions pouvant atteindre 95 % par rapport aux hauts-fourneaux classiques. L’objectif est de produire cinq millions de tonnes d’acier vert par an d’ici 2030, avec d’autres projets similaires en cours, notamment une usine alimentée à l’énergie solaire en Espagne[19].

Autre levier important : le captage du carbone. Aux États-Unis, U.S. Steel collabore avec CarbonFree pour construire la première installation nord-américaine de captage et d’utilisation du carbone à l’échelle industrielle, sur son site de Gary Works, dans l’Indiana. Grâce à la technologie SkyCycle, jusqu’à 50 000 tonnes de CO₂ par an seront captées, puis transformées en carbonate de calcium, réutilisable dans différents secteurs. L’installation, prévue pour 2026, marque un tournant vers l’intégration du captage dans la sidérurgie conventionnelle[20].

Mais il ne faut pas oublier que l’acier commence par la fabrication du fer, elle-même très énergivore et fortement émettrice. C’est pourquoi les efforts de décarbonation se concentrent également sur cette première étape du processus de production de l’acier. Aux États-Unis, le Worcester Polytechnic Institute développe un procédé innovant utilisant une poudre de fer électrolysée à faible teneur en carbone, qui réduit considérablement la consommation d’énergie et les émissions de gaz à effet de serre[21].

En Suisse, Ferrexpo, entreprise minière, estime que ses boulettes de minerai de fer permettent une réduction d’environ 40 % des émissions pour chaque tonne de poussières de minerai classique remplacée[22]. De son côté, Rio Tinto expérimente une méthode de réduction du fer sans charbon, basée sur l’utilisation de biomasse brute et d’énergie par micro-ondes. L’entreprise affirme que ce procédé pourrait réduire les émissions de jusqu’à 95 % par rapport aux hauts-fourneaux traditionnels[23].

Un autre modèle gagne en popularité : les « hubs d’acier vert ». Comme indiqué dans un rapport de McKinsey[24], ces pôles industriels intégrés sont conçus pour produire de l’acier bas carbone en combinant énergies renouvelables, hydrogène vert, technologies de réduction directe du fer et fours à arc électrique. Ces hubs sont implantés stratégiquement dans des régions disposant de sources d’énergie renouvelable à bas coût (solaire, éolien, hydraulique), de matières premières adaptées (notamment du minerai de fer de haute qualité) et d’infrastructures permettant une sidérurgie bas carbone.

Contrairement aux aciéries traditionnelles, ces hubs misent sur des procédés qui réduisent, voire éliminent, les émissions de CO2. Cela passe par :

- La réduction du minerai via l’hydrogène vert ou le gaz naturel (comme solution transitoire) ;

- La fusion dans des fours à arc alimentés par de l’électricité renouvelable ;

- L’intégration des technologies de captage, d’utilisation et de stockage du carbone (CCUS).

Cependant, la mise en place de ces hubs ne va pas sans défis. Leur création demande des investissements massifs et une coordination étroite entre de nombreux acteurs : sociétés minières, fournisseurs d’énergie, sociétés logistiques, investisseurs et gouvernements.

Quel rôle les gouvernements peuvent-ils jouer dans la décarbonation de l’acier ?

Les gouvernements ont un rôle déterminant à jouer dans la réglementation et l’orientation stratégique de l’industrie sidérurgique. Selon la World Steel Association, les partenariats entre gouvernements et acteurs privés sont « essentiels à la construction d’un avenir durable »[25].

L’Association recommande aux gouvernements de :

- Soutenir un éventail de technologies ;

- Encourager la demande d’acier bas carbone, même si son coût est plus élevé ;

- Récompenser les produits en acier vert, tout en évitant de défavoriser les entreprises ayant déjà investi dans des procédés de production efficaces ;

- Accorder des financements pour accompagner la transition vers une production d’acier décarbonée ;

- Renforcer l’économie circulaire, notamment par la valorisation de la ferraille issue des produits en fin de vie.

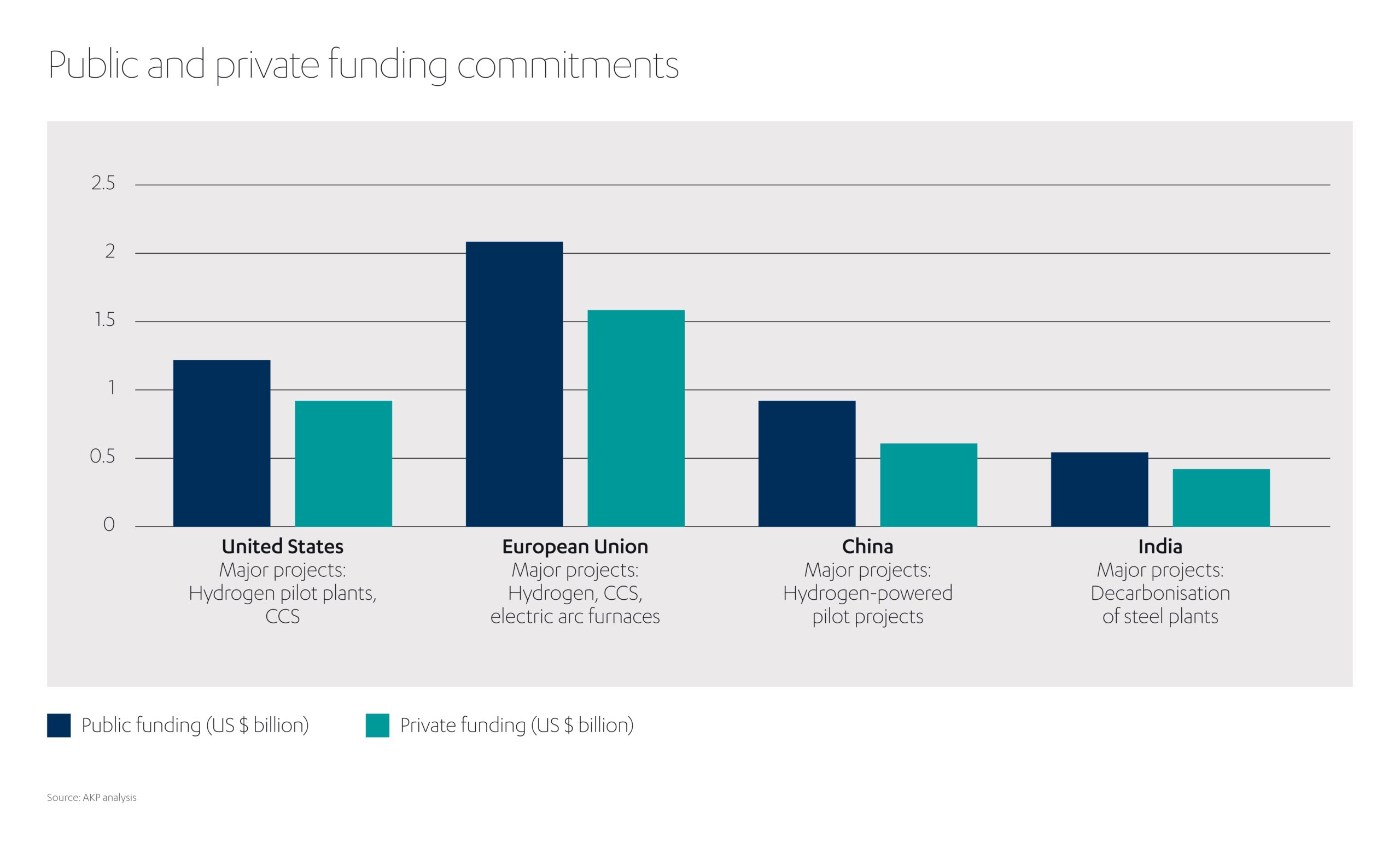

D’après une analyse du cabinet Acuity Knowledge Partners, spécialisé dans les études économiques et les solutions technologiques, les gouvernements intensifient leurs efforts en injectant des fonds pour appuyer la décarbonation du secteur[26] (voir graphique).

La Commission européenne investit dans des projets d’« acier propre » visant à réduire les coûts énergétiques et à créer des marchés pour les produits à faible empreinte carbone[27]. Le Japon, via le Green Innovation Fund, mobilise plusieurs milliards de yens pour favoriser l’intégration de l’hydrogène dans la production de fer et d’acier[28]. Les États-Unis ont alloué 1,2 milliard de dollars à la recherche sur la réduction des émissions de carbone dans la sidérurgie[29].

Existe-t-il un consensus en faveur du changement ?

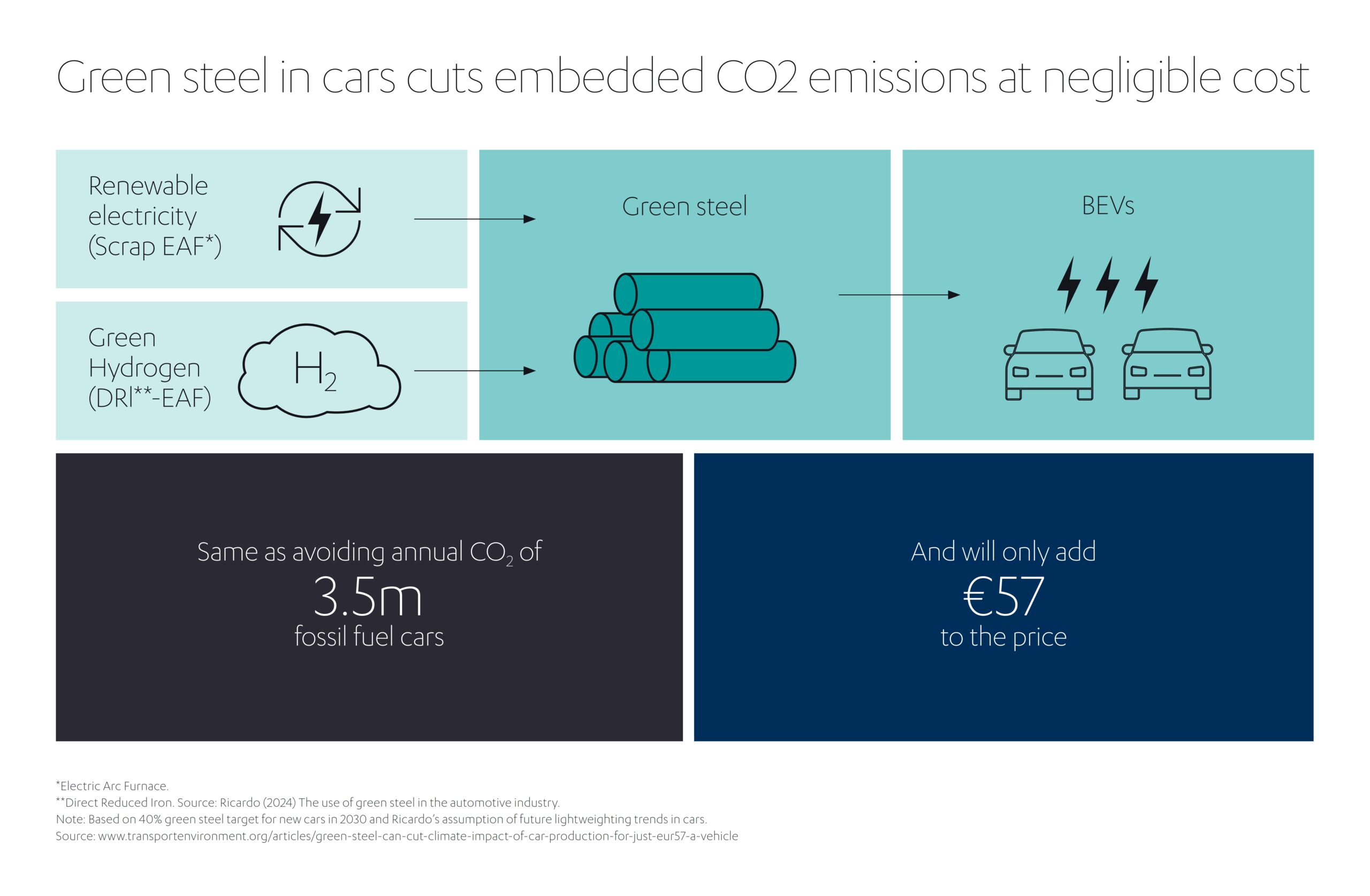

Le désir d’un avenir plus durable ne se limite pas aux gouvernements et aux industriels. Un signal encourageant vient de l’évolution des attentes chez les acheteurs de produits sidérurgiques. La transition vers un acier plus vert devient possible lorsque les clients acceptent volontiers de payer un peu plus pour des produits plus respectueux de l’environnement. Et l’acier illustre parfaitement cette dynamique. À ce jour, l’acier vert reste plus coûteux, du fait des investissements nécessaires à la transformation des procédés de production. Une manière de surmonter cet obstacle repose sur le concept de « prime verte » : le surcoût que les acheteurs sont prêts à assumer en échange d’une valeur perçue plus élevée.

Dans le cas de l’acier vert, cela comprend une empreinte environnementale réduite, le respect des normes réglementaires sur les émissions de carbone et une amélioration de la réputation de marque. Dans certains secteurs, le coût estimé de l’acier vert est si faible qu’il en devient presque insignifiant. Prenons l’exemple de l’automobile. Selon l’organisation Transport & Environment, qui milite pour une mobilité propre en Europe, intégrer 40 % d’acier vert dans la fabrication d’un véhicule électrique en 2050 n’en augmenterait le prix que de 57 €[30]. Un coût marginal pour une contribution concrète à la lutte contre les changements climatiques.

Dans un contexte où les effets de la crise climatique se multiplient, la transition vers une sidérurgie plus verte ne peut plus être repoussée. Le Forum économique mondial considère même que les prochaines années seront déterminantes : si l’industrie sidérurgique veut jouer un rôle de premier plan dans la décarbonation, c’est maintenant qu’il faut agir[31].

L’organisation affirme : « L’économie mondiale doit désormais mobiliser ses ressources de façon optimale pour obtenir les réductions d’émissions les plus rapides et les plus importantes possible. Voilà pourquoi il est crucial de faire de l’acier une priorité. »

La dynamique est bien en marche. L’OCDE observe une progression du nombre de projets liés à l’acier bas carbone ces dernières années. L’[32]AIE plaide de son côté pour un cadre équitable entre producteurs, afin d’assurer une transition coordonnée à l’échelle mondiale.

Rappelons que l’acier est intrinsèquement vert, puisqu’il est recyclable à l’infini. Et à mesure que ses procédés de fabrication se décarbonent, ses atouts environnementaux se renforcent.

Les gouvernements prennent ce défi au sérieux. Ils comprennent les enjeux économiques que représente une sidérurgie à la fois compétitive et neutre en carbone. De leur côté, les entreprises seront d’autant plus disposées à investir dans de nouvelles technologies si les risques sont mieux partagés et les opportunités clairement identifiées.

Enfin, les surcoûts initiaux de l’acier vert ne sont pas insurmontables. Avec un soutien politique adapté et des efforts de sensibilisation auprès des acheteurs, la demande peut progressivement s’orienter vers des alternatives décarbonées. Car les prochaines étapes de transformation de l’industrie sidérurgique pourraient bien être aussi décisives et structurantes que l’invention de l’acier elle-même.

Cinq faits essentiels sur la décarbonation de l’acier

- Quelle est la part de la production d’acier dans les émissions mondiales de CO₂ ?

La production d’acier est responsable d’environ 8 % des émissions mondiales de dioxyde de carbone, ce qui en fait l’industrie lourde la plus émettrice. - Quel montant faudra-t-il investir pour décarboner le secteur d’ici 2050 ?

Selon Deloitte, décarboner l’industrie sidérurgique nécessitera environ 800 milliards de dollars d’investissements d’ici à 2050. - Quel pays domine la production mondiale d’acier ?

La Chine occupe une place largement dominante, assurant plus de 50 % de la production mondiale annuelle d’acier. En 2024, plus de 1,8 milliard de tonnes d’acier ont été produites à l’échelle mondiale. - Quelle réduction d’émissions permet l’utilisation d’hydrogène vert ?

Des projets menés aux Émirats arabes unis et en Suède montrent qu’en remplaçant les énergies fossiles par de l’hydrogène vert, les émissions de CO₂ liées à la production d’acier peuvent être réduites de jusqu’à 95 %. - Quel serait l’impact de l’acier vert sur le prix d’un véhicule électrique ?

Selon Transport & Environment, intégrer 40 % d’acier vert dans un véhicule électrique en 2050 n’en augmenterait le prix que de 57 €.

[1] https://www.sciencedirect.com/topics/engineering/automotive-steel

[2] https://www.iea.org/reports/iron-and-steel-technology-roadmap

[3] https://www.weforum.org/publications/the-net-zero-industry-tracker/in-full/steel-industry/

[4] https://worldsteel.org/climate-action/climate-change-and-the-production-of-iron-and-steel/

[6] https://www.iea.org/reports/iron-and-steel-technology-roadmap

[7] https://www.iea.org/energy-system/industry/steel

[8] https://www.mckinsey.com/industries/metals-and-mining/our-insights/green-steel-hubs-a-pathway-to-decarbonize-the-steel-industry

[9] https://www.deloitte.com/content/dam/assets-shared/docs/collections/2023/gx-greenspace-tech-research-green-steel.pdf

[10] https://www.weforum.org/stories/2022/07/green-steel-emissions-net-zero/

[11] https://www.weforum.org/stories/2023/08/why-steel-can-be-an-unexpected-leader-in-decarbonization/

[12] https://www.iea.org/reports/iron-and-steel-technology-roadmap

[13] https://www.oecd.org/en/publications/addressing-steel-decarbonisation-challenges-for-industry-and-policy_e6cb2f3c-en.html

[14] https://www.oecd.org/en/publications/addressing-steel-decarbonisation-challenges-for-industry-and-policy_e6cb2f3c-en.html

[15] https://www.weforum.org/stories/2023/08/why-steel-can-be-an-unexpected-leader-in-decarbonization/

[16] https://www.mckinsey.com/industries/metals-and-mining/our-insights/green-steel-hubs-a-pathway-to-decarbonize-the-steel-industry

[17] https://www.weforum.org/stories/2022/07/green-steel-emissions-net-zero/

[18] https://masdar.ae/en/news/newsroom/masdar-and-emsteel-announce-successful-pilot-project-using-green-hydrogen-to-produce-green-steel

[19] https://www.mining-technology.com/news/green-steel-hydrogen/

[21] https://arpa-e.energy.gov/programs-and-initiatives/search-all-projects/low-carbon-iron-production-and-high-silicon-steel-manufacturing-lciphssm

[22] https://www.ferrexpo.com/what-we-do/a-low-carbon-pathway/

[23] https://www.riotinto.com/en/news/stories/decarbonising-steel-making

[24] https://www.mckinsey.com/industries/metals-and-mining/our-insights/green-steel-hubs-a-pathway-to-decarbonize-the-steel-industry

[25] https://worldsteel.org/climate-action/climate-change-and-the-production-of-iron-and-steel/

[26] https://www.acuitykp.com/blog/public-private-funding-green-steel-production/

[27] https://hadea.ec.europa.eu/news/european-clean-steel-discover-hadeas-projects-towards-climate-neutrality-and-circularity-2025-03-19_en

[28] https://www.iea.org/policies/13515-green-innovation-fund-hydrogen

[29] https://www.acuitykp.com/blog/public-private-funding-green-steel-production/

[30] https://www.transportenvironment.org/articles/green-steel-can-cut-climate-impact-of-car-production-for-just-eur57-a-vehicle

[31] https://www.weforum.org/stories/2023/08/why-steel-can-be-an-unexpected-leader-in-decarbonization/

[32] https://www.iea.org/reports/iron-and-steel-technology-roadmap

Ajouté au dossier de presse

Ajouté au dossier de presse