ローンを組めなかったり、緊急の医療費を支払えなかったり、家族との新生活のために借りる家の頭金が用意できない状況を想像してみてください。なぜそんなことになるのでしょうか? それは、先進国ではほぼ当たり前とされている現代の金融ツールを利用することができないからです。

穏便にその窮地を表現するならば、「銀行口座を持っていない」からです。

金融的に排除された状況は、世界の最貧層の人々に限られたことではありません。その状況は広く浸透し、見過ごされています。これは、脱することが困難なことで知られる罠でもあります。

合計すると世界の成人人口の約4分の1にあたる推定14億人の人々が、銀行口座を持たず、また住宅金融組合や信用組合などの適切な代替手段も利用できていません[1]。さらに成人の半数が「銀行口座はあるが融資サービスを十分に受けられていない」とされ、クレジットの手段を持たずに現金のみに生活を依存しています[2]。

今日の高度に繋がり合う世界では、貧困のサイクルから脱出することは自身の財政をデジタルで管理できることと同義です。また、給与の受け取り、請求支払い、クレジットカードの調達、利息の受領、そして住宅や事業の保証など、成熟市場に暮らす私たちの多くがすでに使用している一連のシステムへのアクセスが必要になります。

これらの手段を欠いた状態にある人々は、二級市民としての立場を強いられることになりがちです。

ファイナンシャル・エクスクルージョン(金融排除)が特に有害であるのは、それが往々にして不平等と不公平を招くからです。ファイナンシャル・エクスクルージョンの状態にある14億の成人のうち、約8割の人々が、今まさに進行する気候変動との戦いの最前線にある新興市場に暮らしています[3]。これらの社会はすでに先行き不透明な未来に直面し、長期計画の実行に苦戦しています。洪水や干ばつ、熱波などの気候災害が、経済発展を妨げているからです。グリーンエネルギー、気候耐性のあるインフラ、そして持続可能な農業が解決策となりますが、現金と前世紀のテクノロジーにとどまっているコミュニティには先の遠い話です。

ファイナンシャル・インクルージョンは単に利便性の話ではありません。これは生活と命に関わる話です。実際、ファイナンシャル・インクルージョンは、「人々と地球の平和と繁栄」を実現するための国連の17の持続可能な開発目標のうち少なくとも7つの達成に必要であるとされています[4]。

より公平で公正な金融システムへのアクセスさえあれば、この世界的な機会の不均等を緩和できるのです。

テクノロジーが世界の銀行口座非保有者の状況を変える

デジタル的に分断された世界の金融面の兆候は、あちこちで顕在化しています。貯蓄はこの10年で世界的には増加していますが、好調な国と不況国の格差はかつてなく拡大しています。成熟市場の平均貯蓄率(可処分所得のうちの貯蓄額の比率)が58%であるのに対し、新興市場は25%にとどまっています[5]。

中低所得国(LMIC)ではファイナンシャル・エクスクルージョンが事業の成長の制約となっているという証拠は十分にあります。世界的に見ても、先進経済(企業の56%が融資に適格)では新興経済(23%)に比べて借入がはるかに容易です[6]。新興地域にあるおよそ4億社の零細企業のうち、最大3億4,500万社は非公式として分類されます。オーナー以外の従業員がおらず、最低水準の収入しか発生せず、税制面の登録がされていないので国のGDPにも貢献していません[7]。

これらのアナログなビジネスは、先進市場のライバルたちのように事業を拡大し、宣伝活動を行い、多様化していくことができません。また、経営が低調な期間に生き残るための資金を確保してレジリエンスを高めることもできません。特に、LMICの女性が率いる零細企業に関しては、1,730億米ドルの資金が不足していることが研究で明らかになっています。

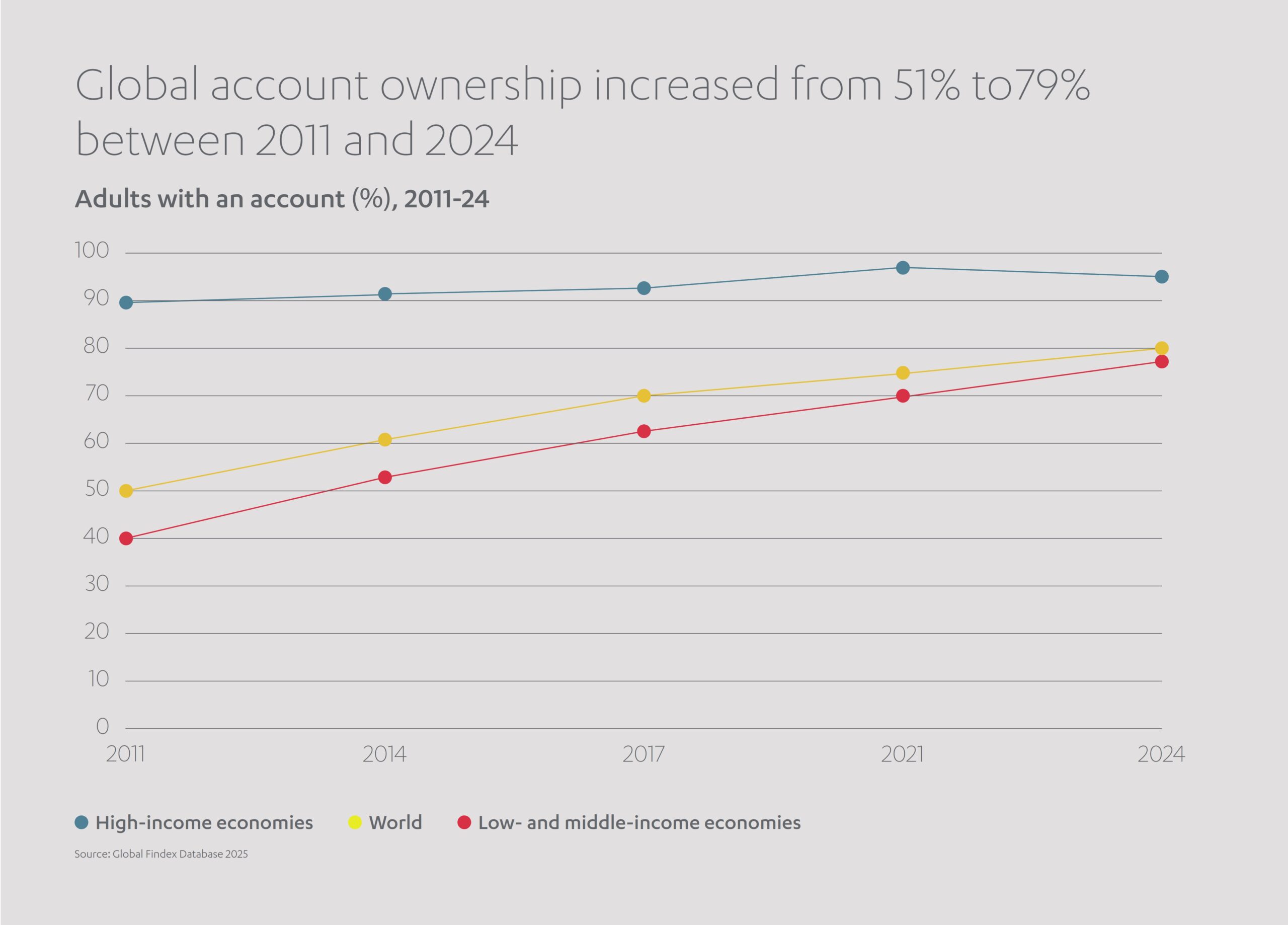

ただし、その他の指標では、徐々に変化が起こりつつあることが示唆されています。銀行口座を持たない世界の14億の人々には大した慰めにもなりませんが、金融的な仕組みから排除されている人の数は年々減少しています。2011年には、およそ250万人の成人が銀行口座を持たず、貯蓄もないその日暮らしを強いられていました。これは現在同様の苦境にいる人の数をはるかに上回っています[8]。

同様に、銀行口座の保有者と非保有者間のジェンダー格差も徐々に縮まっています。2017年、新興諸国では、銀行口座の保有率は男性が女性より約9%多い状況でした。2021年までにこの差は6%にまで縮まり、女性の自立に向けたプラスの兆しが見えています。

先進的な各国政府は、ファイナンシャル・インクルージョンの拡大に向けてより積極的に取り組んでいます。60以上の国が、通信や環境、教育、ファイナンシャル・インクルージョンにわたる複数のステークホルダーからのインプットをもとに、ファイナンシャル・インクルージョンに関する国家戦略を策定しています。

例えばインドでは、アーダールスキームにより12億人の労働者がユニバーサルデジタルIDを保有するようになり、給与が正規の銀行口座に振り込まれるようになりました。メキシコでは、ナショナルカウンシル・フォー・ファイナンシャル・インクルージョンが全国のATMやPOS端末の増設を進め、デジタル導入を推進しています。

主要な政府間組織である世界銀行も、世界各地で100以上のスキームを実施し、ファイナンシャル・インクルージョンを促進しています。これらの資金は、農業のレジリエンス、社会保障制度、エネルギーアクセスや気候緩和に使用されます。2024年、世界銀行は金融サービスを必要とする680万件の小規模ビジネス(約半数が女性オーナー)に貢献しました。例えばアフリカのあるプロジェクトでは、環境関連の民間資金をSMEのクリーンエネルギーへの取り組みを支援するために利用しました。

経済成長を強化し、生産性を高めることにより、ファイナンシャル・インクルージョンは追う価値のある目標となっています。このセクターの発展は主に、現代に遍在する救世主である 「テクノロジー」によるものであると言えます。

フィンテック革命を率いるスマートフォン

銀行口座非保有者数が減少している理由は、また世界が今後も新たなメンバーを世界の金融コミュニティに迎え入れることに楽観的でいられる理由はなんでしょうか? 最も大きな理由は、おそらく各自の手の中、あるいはポケットの中にあります。

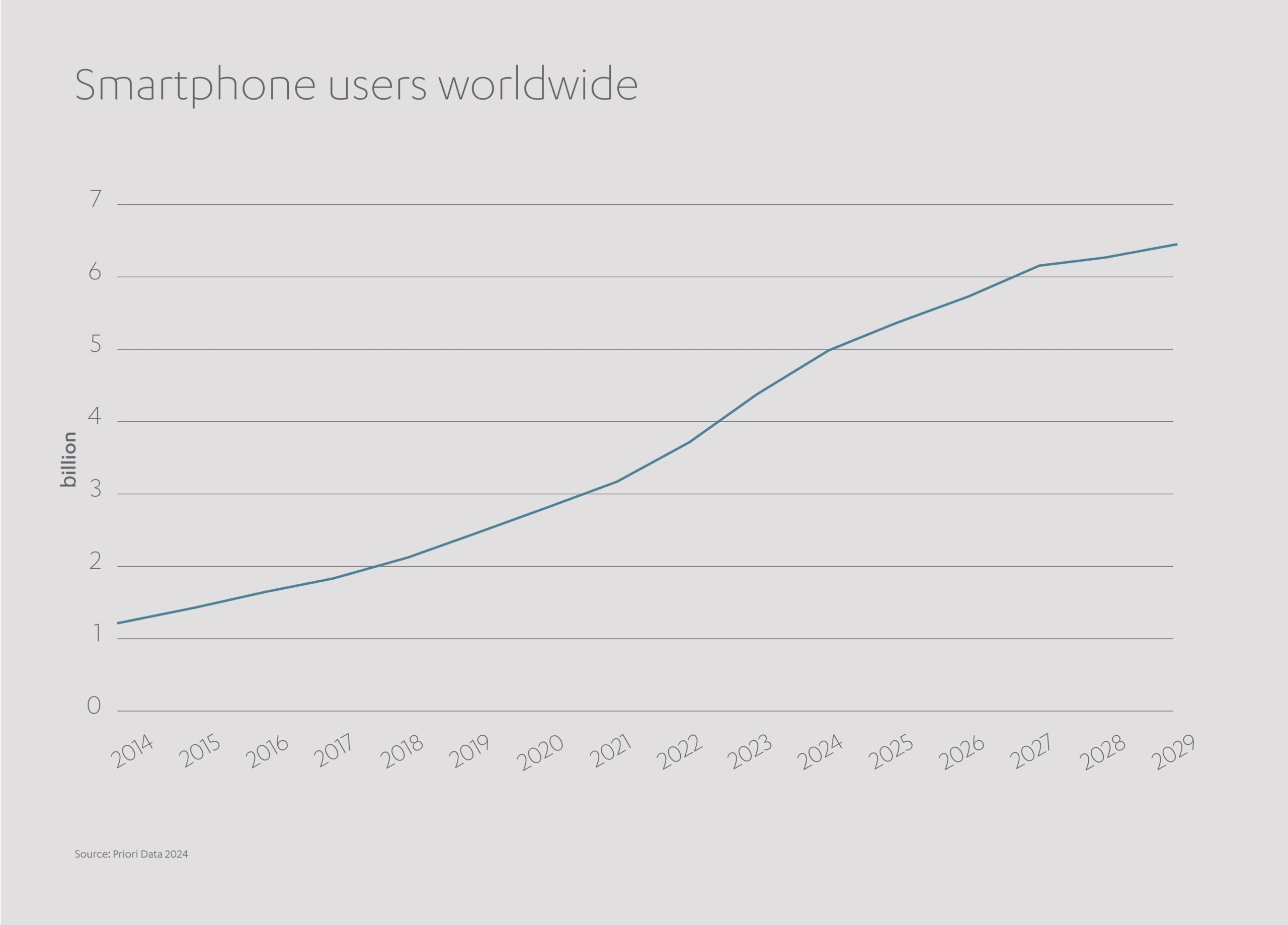

2023年時点で、携帯電話の所有者数は世界で43億人に達しました。これは世界の人口の半数を超える数です[9]。この増加軌道は今後も続く見込みで、2030年までに携帯電話の所有者の数は60億人を超える可能性があります。

携帯技術は決定的に重要です。なぜなら、現代のスマートフォンは単なるテキスト送受信や通話をはるかに超えた意味を持つからです。スマートフォンは、ワールドワイドウェブへのアクセスを可能にします。国内や海外の銀行へのアクセスが可能になります。ユーザーはアプリを使ってスワイプひとつで製品の支払いを行い、提供したサービスへの支払いを受けられるようになります。携帯電話は、経済的包摂への扉を開きます。新たに参入する人をファイナンスのベースへと導き、証明可能な信用情報の作成をサポートすることで、結果としてローンを保証したり、有望な投資機会を生み出します。携帯電話はますます金融の自由を手に入れるための鍵となってきています。

しかし、これは金銭へのアクセスを民主化するための金融技術(フィンテック)革命における氷山の一角にすぎません。

研究によれば、フィンテックはここ10年の間に、特にサハラ以南アフリカやアジアの新興市場において、10億人以上の銀行口座非保有者が初めて金融サービスを利用するのをさまざまな形で助けてきました[10]。

携帯電話は、新興国において「モバイルマネーサービス」という新たな個人金融の概念を可能にしています。

アプリを搭載するスマートフォンを通じて利用できるモバイルマネーサービスにより、ユーザーは従来の銀行口座を持たずに支払いを送金、保管、受領できるようになります。便利なことに、正規代理店で現金の引き出しも可能です。預金は現地の金融規制により保護され、全取引の記録が保管されるため、SIMカードを紛失したり盗まれても金銭の安全性は確保されます。ケニアの農村地域の試験的政策では、実施世帯の約2%を貧困から救い出すことに成功しています[11]。

ギグエコノミーで働く人や時間給で稼ぐ人の数が増加するにつれ、月給支払いの時代は終焉に近づきつつあります。支払い条件がそれぞれ異なる複数の雇用主のもとで働いていた場合、どうやって緊急の支払いを済ませたり、スーパーで買い物をすればよいのでしょうか? そのギャップを埋めるためにリアルタイム決済の技術が登場しています。この技術により、労働者は「給与即時払い」プラットフォームを通じて給与の前払いを即座に利用できます。これは、労働者の4分の1以上がまったく預貯金を持たないとされる米国などの先進諸国においても、不安定な収入に頼る人々にとって必須のライフラインであることが明らかになっています[12]。

新興市場の金融解放は、堅牢なネットワークインフラなしには始まりません。テック企業は、今から2026年までの間に、中東、アフリカ、アジアの16ヶ国にわたり低価格の接続性とデジタルサービスに数十億ドルを投資するという計画の最前線にいます。その資金は、ネットワーク速度の向上と光ファイバーの導入に投入される予定です。パキスタンでは、すでに100万世帯にデジタル経済が導入され、今後さらに数百万世帯へと増えていく見込みです。

テクノロジーは、世界の多くの地域で、往々にして自分たちの声を届けるべく奮闘しなければならない女性起業家のファイナンシャル・インクルージョンの向上にも一役買っています。デジタル会計アプリは、中小企業(SME)の正確なキャッシュフロー記録と在庫管理に役立ちます。これは、担保がない状況で融資を確保するのに使用できる貴重な財務記録ともなります。同様に、電子版のKYC(Know Your Customer)であるe-KYC技術により、新興市場の女性事業主はIDのデジタル認証を行うことで最大2万米ドルの融資を受けられるようになっています[13]。

フィンテックのイノベーションは、国家法令を遵守した上での顧客の資産保護にも活用されています。これは、ファイナンシャル・インクルージョンのあらゆるシステムが機能するために欠かせません。規制テクノロジー(レグテック)と監督テクノロジー(スプテック)ツールは、新たな金融プラットフォームの監督を形式化するのに役立っています。レグテックは、AIや機械学習、ブロックチェーンといった最新技術を組み込み、企業の現地管轄地域内の金融規制の遵守を支援しています。スプテックのツールは、規制者が金融機関からの大量のデータを精査し、違反やリスクを明らかにすることを可能にします。レグテックもスプテックも、コンプライアンスのプロセスを即時モニタリングで自動化し、最終的にはファイナンシャル・インクルージョンの発展を導きます。

組み込みの金融テクノロジー(銀行以外のウェブサイト経由で利用できる直接支払いや融資ツール)が普及しつつあり、誰でもインターネットアクセスさえあれば、より迅速で融通の効く取引の選択ができます。

新たな即時送金システム(FPS)も、新興市場におけるフィンテックの浸透を加速させています。これにより、従来の電子支払いよりはるかに速い、ほぼ即時の口座間資金移動が可能になります。このテクノロジーは誰もが利用でき、個人間や企業間、国内外を問わず、さまざまなタイプの取引に対応できるようになりつつあります。ペイメントシステム・ディベロップメント・グループ(PSDG)などの国際イニシアチブが、ブラジルのPixやコスタリカのSINPE Móvilを主なテンプレートとして、現在までに120ヶ国以上の支払システムの最新化を支援しています。

民間セクターは、金銭へのアクセスを改善するための金融サービスのデジタル化に熱心に取り組んでいます。Abdul Latif Jameel(アブドゥル・ラティフ・ジャミール)は、フィンテック導入と包摂の拡大を目指す国際的な取り組みの最前線を率いています。

Abdul Latif Jameel Finance(アブドゥル・ラティフ・ジャミール・ファイナンス)サウジアラビアの傘下にあるBab Rizq Jameel Microfinance(バブ・リズク・ジャミール・マイクロファイナンス)は、長く黙殺されてきた市場にシャリーア準拠の融資を提供し、起業家やSMEの起業家精神の育成を支援しています。サウジアラビアの他の地域では、Cash Jameel(キャッシュ・ジャミール)が電話アプリ経由で顧客からの1万〜30万サウジ・リアルの融資申請を保証人なしで受け付け、数分のうちに審査の承認を行っています。

一方、Abdul Latif Jameel Investment Management Company(アブドゥル・ラティフ・ジャミール・インベストメント・マネジメント・カンパニー/JIMCO)は、個人や企業が最も必要とするタイミングで必要な資金にアクセスできるようにする数多くの事業に投資を行っています。主な投資先には以下があります。

- 社会的影響のあるフィンテック企業、Ziina(ジーナ)の即時支払いプラットフォームで、MENA全域の労働者はすでに働いた分の給与を支払日前に引き出せるようになりました。

- 後払い決済(BNPL)のスタートアップ企業であるTabby(タビー)は、UAEおよびサウジアラビア全域の顧客の手数料無料での分割支払いや一括代金後払いでの購入代金支払いを可能にしました。

- トルコのフィンテック企業、Figopara(フィゴパラ)は、サプライヤーに対する支払期間を延長することで、企業により長期的な運転資金を提供しています。

- モバイルファーストの株式取引プラットフォームThndr(スンダー)は、個人が手数料無料でエジプト証券取引所の株式、債券、ファンドに投資できるよう設計されています。

- Rain(レイン)は、中東の投資家の暗号通貨市場へのアクセスを容易にしています。

- リヤドに拠点を置くLean Technologies(リーン・テクノロジーズ)は、金融サービス機関と顧客の銀行口座を安全に接続するための開発者に優しいソフトウェアを作成するB2Bプラットフォームです。

フィンテックは今後も進化を続け、ファイナンシャル・インクルージョンを大衆化し、少なくとも世界で銀行口座を持たないマイノリティが抱えているいくらかの悩みを解決するでしょう。未来はどうなっていくのか、そして政府、NGO、企業は未来に備えて何をするべきなのでしょうか?

フィンテックとファイナンシャル・インクルージョンがより公平な未来を導く

データによれば、テクノロジーは私たちをより公平でインクルーシブな金融エコシステムに向かわせているようです。経済をデジタル化する国家が増えるほど、そして個人金融をオンラインに移行する市民が増えるほど、新たに貴重なインサイトが得られ、資金調達の機会は開かれていきます。

「ビッグテック」はこれまで以上に複数のデータポイント、すなわち公共料金支払い、家賃の領収書、臨時収入などを活用し、融資申請を評価するようになります。かつてなく多層化されたセキュリティレイヤーを持つデータチャネルは、政府や企業、銀行がオープンバンキングの豊かな文化を構築することを可能にします。機密性の高い金融情報の安全なやりとりが、個人事業主をSMEに、SMEをより規模の大きい企業に、そしていつか多国籍企業に成長していくことを支援します。

先を見据えれば、官民セクターは協力してデジタルエコシステムの優先項目、すなわち 接続性、サイバーセキュリティ、データプライバシー、デジタルIDおよび物理インフラの拡充に注力する必要があります。

さらに自動化が進み、ほぼ間違いなく非人間化していく金融システムにつきまとう問題を回避するためには、さらなる研究が必要です。消費者保護をめぐる潜在的な危険性を評価しなくてはなりません。個人においても法人においても、借入過多の危険性を理解する必要があります。女性やその他の冷遇されているマイノリティもこの新たな機会の恩恵を受けられるようにしなくてはなりません。

すべての機関に果たすべき役割があります。

銀行は、責任ある借入と支出を推進するための戦略を構築しなければなりません。決済プロバイダーは、フィンテックと連携してデータ分析を行い、持続可能な投資を可能にしなければなりません。

政府は、データのオープンシェアを法制化し、自身の支払いをデジタル領域へ移すことで移行を後押しする必要があります。

各国の立法者は、規制の枠組みを調和させ、国境間での技術的互換性を確立しなければなりません。NGOは、金融リテラシーの向上を支援し、草の根レベルでフィンテックのメリットを活用することでファイナンシャル・インクルージョンをさらに拡大していく必要があります。

金融サービス・フィンテック担当CEO

Abdul Latif Jameel

「その恩恵は、深く揺るぎないものとなるかもしれません」と、Abdul Latif Jameelの金融サービス・フィンテック担当CEOであるヤロスラフ・ガイスラーは言います。

「フィンテックとファイナンシャル・インクルージョンの概念が融合することで、成熟度の高い経済圏のライバルたちに圧倒されてしまうことが多い市場内の未開拓の投資家たちのアイデアとエネルギーが解き放たれました。

私たちは皆が、繁栄を誇る世界の恩恵を受ける立場にあるのです」

クイックファクト:ファイナンシャル・インクルージョンにおけるテックの影響

質問:基本的な銀行サービスから疎外されている世界の成人人口は?

回答:世界の成人人口の約4分の1にあたるおよそ14億人の人々が、銀行口座を持たず、銀行サービスを受けられず、適切な代替手段も利用できていません。

質問:モバイル技術の導入は金融の状況をどのように変えましたか?

回答:2023年時点で、携帯電話の所有者数は世界で43億人に達しました(世界の人口の半数超)。また、フィンテックはこの10年間で、10億人以上の銀行口座非保有者が金融サービスを利用するのを助けてきました。

質問:ファイナンシャル・エクスクルージョンに最も影響を受けている地域は?

回答:金融的に排除されている14億の成人のうち約8割の人々が、特にサハラ以南のアフリカとアジアの新興市場に暮らしています。これらの地域は気候変動との戦いの最前線でもあります。

質問:銀行口座非保有者数の低減はどの程度の成果を上げていますか?

回答:銀行口座を持たない成人の数は、2011年の25億人から今日では14億人と大幅に減少し、ファイナンシャル・インクルージョンは着実な進展を見せています。

質問:ファイナンシャル・インクルージョンの国家的戦略を策定している国の数は?

回答:60ヶ国以上が、通信や環境、教育、金融規制セクターにわたる複数のステークホルダーと協力して、ファイナンシャル・インクルージョンに関する国家戦略を開始しています。

[1] https://www.weforum.org/stories/2024/07/why-financial-inclusion-is-the-key-to-a-thriving-digital-economy/

[2] https://www.bcg.com/publications/2024/to-expand-financial-inclusion-embrace-innovation

[3] https://www.worldbank.org/en/topic/financialinclusion/overview#1

[5] https://www.worldbank.org/en/topic/financialinclusion/overview#1

[6] https://www.worldbank.org/en/topic/financialinclusion/overview#1

[7] https://www.gsma.com/solutions-and-impact/connectivity-for-good/mobile-for-development/wp-content/uploads/2023/02/Empowering-women-micro-entrepreneurs-through-mobile.pdf

[8] https://www.worldbank.org/en/publication/globalfindex

[9] https://www.gsma.com/newsroom/press-release/smartphone-owners-are-now-the-global-majority-new-gsma-report-reveals/

[10] https://www.weforum.org/stories/2025/01/financial-equity-through-technology/

[11] https://www.weforum.org/stories/2025/01/financial-equity-through-technology/

[12] https://www.bankrate.com/banking/savings/emergency-savings-report/

[13] https://www.gsma.com/solutions-and-impact/connectivity-for-good/mobile-for-development/wp-content/uploads/2023/02/Empowering-women-micro-entrepreneurs-through-mobile.pdf

プレスキットに追加

プレスキットに追加