2030年までに、1億台以上のプラグイン電気自動車(EV)が世界の道路を走るようになるでしょう。[1]中国が販売台数の半分近以上を占めているものの、世界各国は急速に追いつきつつあります。今後5年間で、販売台数は米国で倍に、EU加盟国および英国では4倍になる見込みです。[2]価格と充電時間が抑えられる一方で選択の幅が増えるにつれ、EVはさらに普及するでしょう。

テクノロジーは、10年前からすでに相当な距離の進化を遂げています。2010年に発表された全電気自動車、日産リーフの最大航続距離は約112kmでした。これを米国のEVスタートアップ企業、Rivian(リヴィアン)と比べてみましょう。彼らは近年、Amazon(アマゾン)やFord(フォード)、Cox Automotive(コックス・オートモーティブ)といった大企業から大型の資金調達を受けているユニコーン企業で、JIMCO(Jameel Investment Management Company)も彼らの極めて重要な初期出資会社でした。Rivianは2021年、1回の充電で640km以上走行可能なピックアップトラックとSUVの販売を開始する予定です。まさに彼らが注力する全環境対応型の四輪駆動車をもって、EVの新境地が開かれようとしています。McKinsey(マッキンゼー)は、2030年までに、中国、EU加盟国、そして米国における乗用車販売台数の30%をEVが占める可能性があると推定しています。[3]EV分野の世界的パイオニアであるトヨタだけでも、2030年までに年間550万台の販売を目指しています。[4]これらを考え合わせれば、環境負荷の少ない車と大気汚染の改善は、この道を行く私たちが途中で電池切れを起こさない限り、もうすぐそこまで来ています。

電力を手に入れる

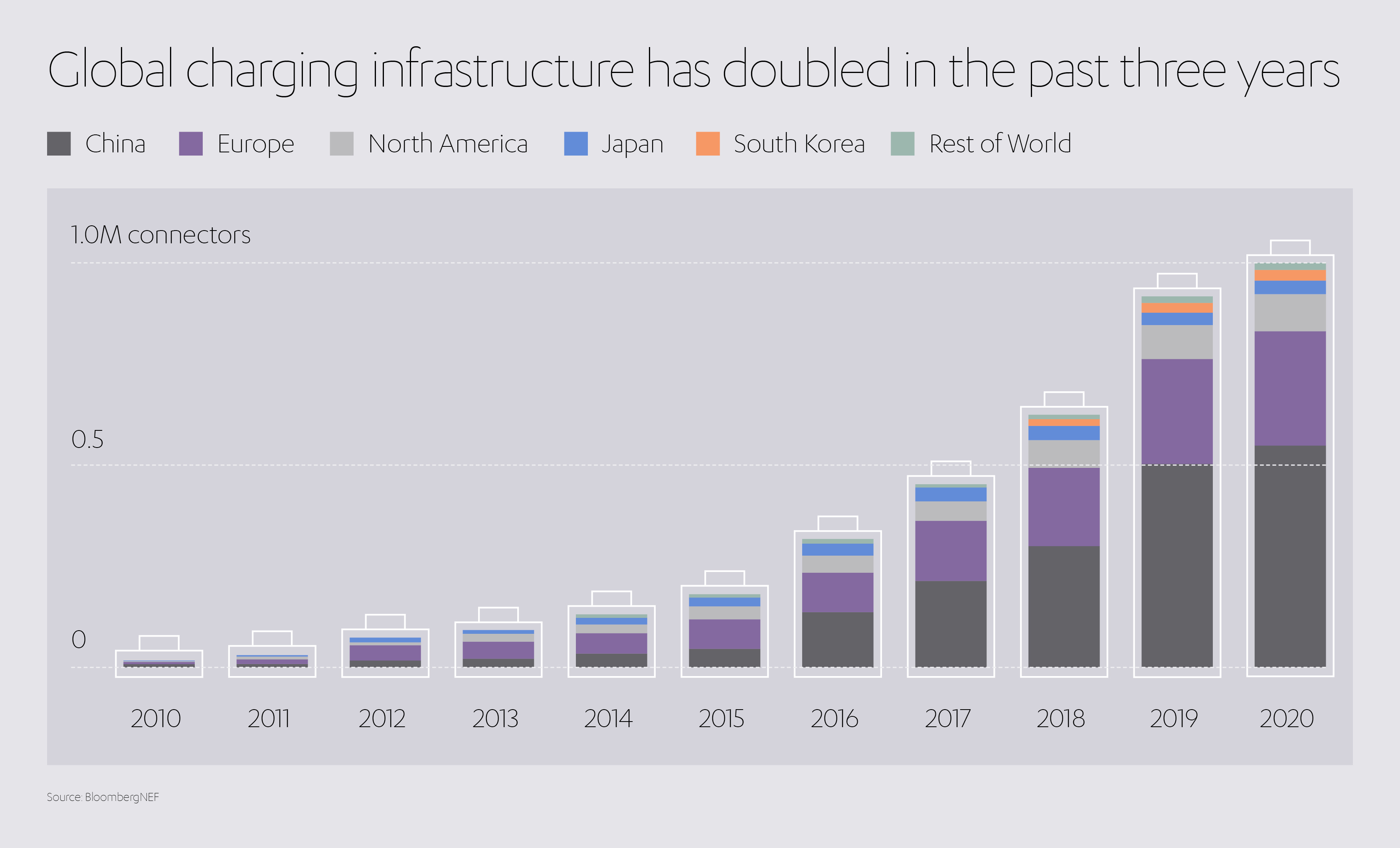

世界のEV用充電インフラストラクチャーも、過去3年間で倍増しています。ここでもやはり、中国が半数以上の充電器を設置し、世界をリードしています。[5]次いで欧州、さらに差がついて米国が第3位となっています。[6]それでも、まだまだ道半ばです。McKinseyは、2025年までに、中国、EU加盟国および英国、米国で2,200〜2,700万か所の充電ステーションが必要になると推定しています。その数は2030年までに5,500万か所に増え、電力需要は年間180TWhから少なくとも525TWhへ拡大する見込みです。[7]

市場は現在、家庭用充電器と公共の普通充電器が優勢ですが、最適なロケーションへの設置でないことも多く、カスタマー・エクスペリエンスには改善すべき点が多々あります。いわゆる急速充電器でも約45分と、ガソリン車の給油とは比べものにならないほど(そして子供を乗せていると永遠かと思える)時間がかかります。EV車の普及を促進するため、世界にはさらなる充電器と利便性の高いインフラ、そしてさらなる電力が必要です。

その実現には、拡張性のある消費者志向のビジネスモデル、幅広いコラボレーション、大型投資、そして政府の支援を要します。McKinseyによれば、公共空間および家庭でのEV充電ステーション設置の世界的需要を満たすには、2020年から2030年の間に推定で1,100億〜1,800億米ドルの投資が必要となります。[8]

では、これらの需要に応えるために有効なのは、どのようなテクノロジーやビジネスモデルなのでしょうか? そして、私たちが行くこの道には、どのようなチャレンジが待ち受けているのでしょうか?

影響力を持つのは?

関与する人々全員が影響力を持ちます。EV充電産業には、プライベート・公共セクターともに、以下に代表される膨大な数のオペレーターが関与しています。

- EV充電ステーション運営者(CPO)

- EV充電器提供者

- デベロッパーおよび不動産所有者

- ベンチャーキャピタルおよびヘッジファンド

- 都市プランナー、規制機関、政府

- 電力供給者および系統運用者

充電方式は?

交流式(AC)充電器:自宅、路上、職場、目的地で充電する場合の一般的な選択肢です。レベル2の公共AC充電器では最大19kWhの充電が可能で、空電池へのフル充電は2〜8時間です。その場所に駐車する時間の長さや、EV電池を通常の走行で使い切ることはほとんどないことを考えれば、普通は問題ありません。AC充電器は建物の標準的な電気設備と同じ電流を使用するので、設置しやすく、コストも抑えられます。

直流式急速充電器(DCFC):最大350kWhを供給し、乗用車であれば1時間かからずに充電ができます。大型の商用車には必須ですが、より高額な電気設備と多くの電力量が必要となるため、消費者の利用を促すために高い需要のある場所に設置しなければなりません。

充電器の形式としては、AC充電器が今後も変わらず優勢であることが予想されますが、商用フリートがEV化され、EVドライバーがより長距離の走行に慣れてくれば、DC充電器が増加するでしょう。

繋がないEV?

ほとんどの充電器は車にプラグを繋ぎます。ただ、これが必須ではない場合もあります。ワイヤレス充電なら、磁界共鳴方式による伝送を利用し、移動の合間に充電ができるようになります。この技術は、商用車への適応により実用化が進みそうです。例えば、停留所での電気バス、空港で待機するタクシーへの充電です。さらには、走りながらずっと充電ができる高速道路の建設も、理論的には可能です。ただし、途方もないコストがかかるのは確実なようです。[9]

主な充電場所は?

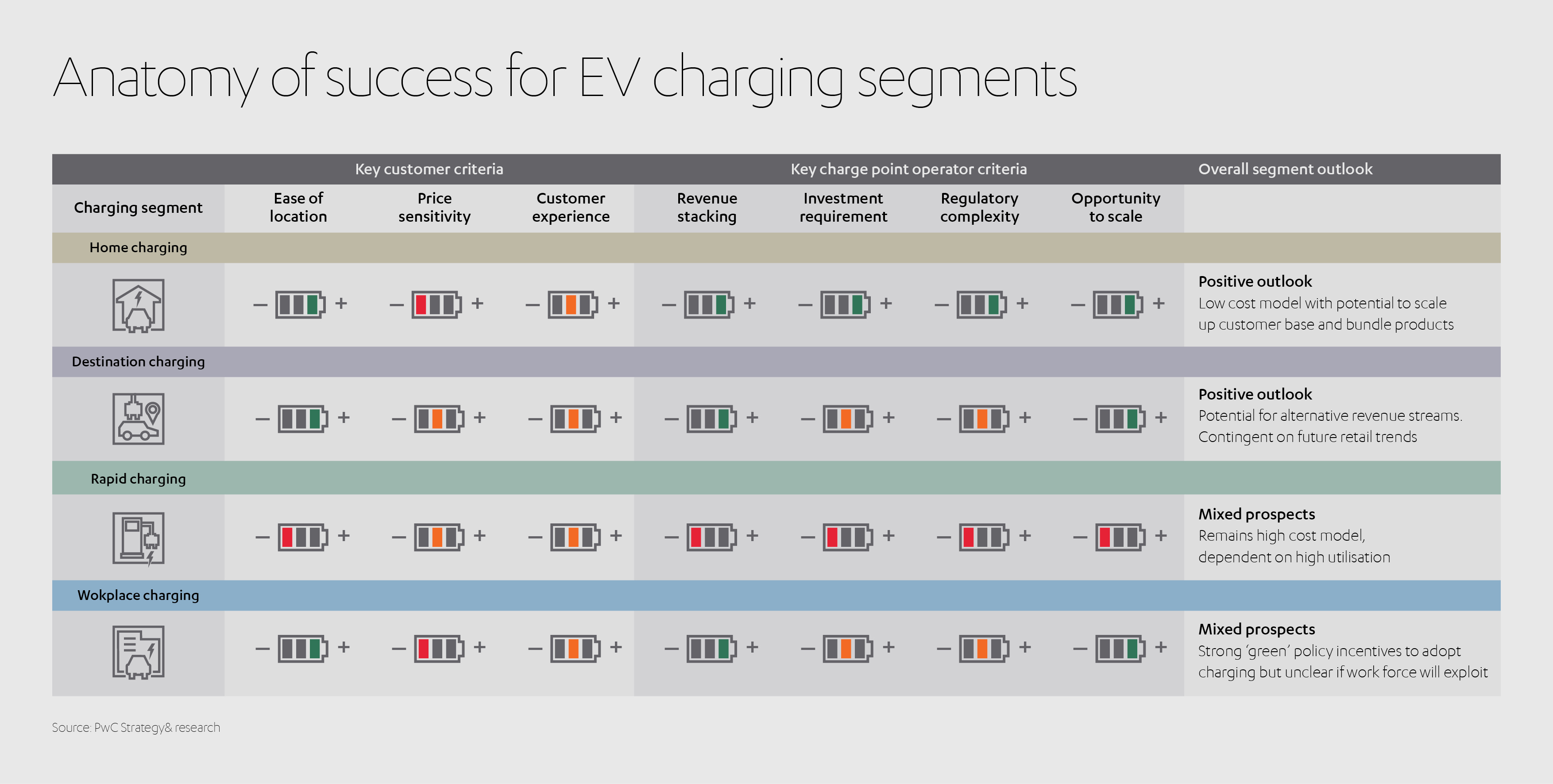

自宅:家庭充電は、EU加盟国、英国、米国で最も人気のあるオプションです。これは、家庭用電力が安価であり、また早い時期にEVを購入した富裕層の住宅所有率が高いためです(充電ポイントにかかるコストはいずれも500〜1,000米ドル)。[10]家庭充電には、共同住宅など共有設備での充電も含まれます。この充電形態は、中国や英国など、戸建て住宅率が低い国でより浸透しています。[11]家庭充電は今後も優勢なセグメントであると予想され、規制の少なさと投資コストの低さ、また充電ステーション運営者が規模を確保できる広い顧客基盤の恩恵を受けます。

職場:勤務時間に駐車しておく間の充電は、通常、家庭充電と同様のスピードで行われます。職場での充電は、企業の環境への努力を示すことができ、EVを所有する従業員へのアピールにもなります。特に、充電ステーションの少ない地域であればなおさらです。ただし、自宅勤務の増加により、職場への充電器設置の普及は鈍化する可能性があります。[12]

路上:住宅街の道路、高速道路、さらにEV専用の電化高速道路を含みます。走行途中での充電では通常、急速充電設備が必要になります。

フリート:中央ハブでタクシーや商用運搬車の充電を行う、大型車や迅速な運行のために欠かせない急速充電ができる拠点です。バスなどの定期路線を運行する車両に最適な選択肢でしょう。

目的地:スーパーマーケットや娯楽施設、スポーツジムなど、来訪者の多い「目的地」となるエリアでの充電です。滞在時間が長いため、家庭充電と同様のスピードでの充電で問題ありません。

ビジネスモデルは?

オペレーターによっては、急速充電など1つのセグメントに特化するでしょう。また、リスク分散と多角的な収益源の創出のため、より広域なポートフォリオを構築するオペレーターもいるかもしれません。さらに、静止EVから電力系統へ電気を供給したり、低需要の時間帯の充電を促進して利益を得たりする(すなわち「負荷移行」)といった可能性もあります。エネルギー需要が増大するなかで、既得権を持つエネルギー供給者は、EVの特別パッケージや税率で既存の大規模な顧客基盤を狙うことができます。EVメーカーは、EV販売のインセンティブとして、充電機器の割引や無料サービスの提供が可能です。

EV充電業界は細分化された新興市場のため、これらの区分にすんなり収まる事業者ばかりではありません。いずれにせよ、ビジネスモデルは拡張可能かつ、理想的には複数の収益源を生むものでなければなりません。

「オペレーターが充電ステーションの数を増やすほど、複数のサービスを提供して、代替の収益源を創出し、『定着顧客』を生む価値提案ができる可能性は高まります。ネットワークの規模はまた、保守管理から資本コストへ至るまでの効率性の規模を可能にします。さらに、長期的に見れば、全国的なネットワークを持つオペレーターが、より成功していくだろうとの意見があります」と、EV充電業界に関する報告書でPwCは述べています。[13]

直面するであろう課題

EV充電インフラおよびサービスの整備と運用は、複数のステークホルダーが関わる複雑な事業です。コスト削減のため、早期に計画を立て、長期的に検討することが不可欠です。まず考えるべきことは以下についてです。

充電器の設置場所

充電器の最適な設置場所は、オペレーターがどのセグメントに注力するかによって変わってきます。もちろん、交通量の多い道路や人気のある目的地は有力な候補です。GISデータやモバイルデータなどの移動データをモデリングや人工知能と組み合わせることで、充電ポイントを設置すべき場所を特定しやすくなります。[14]

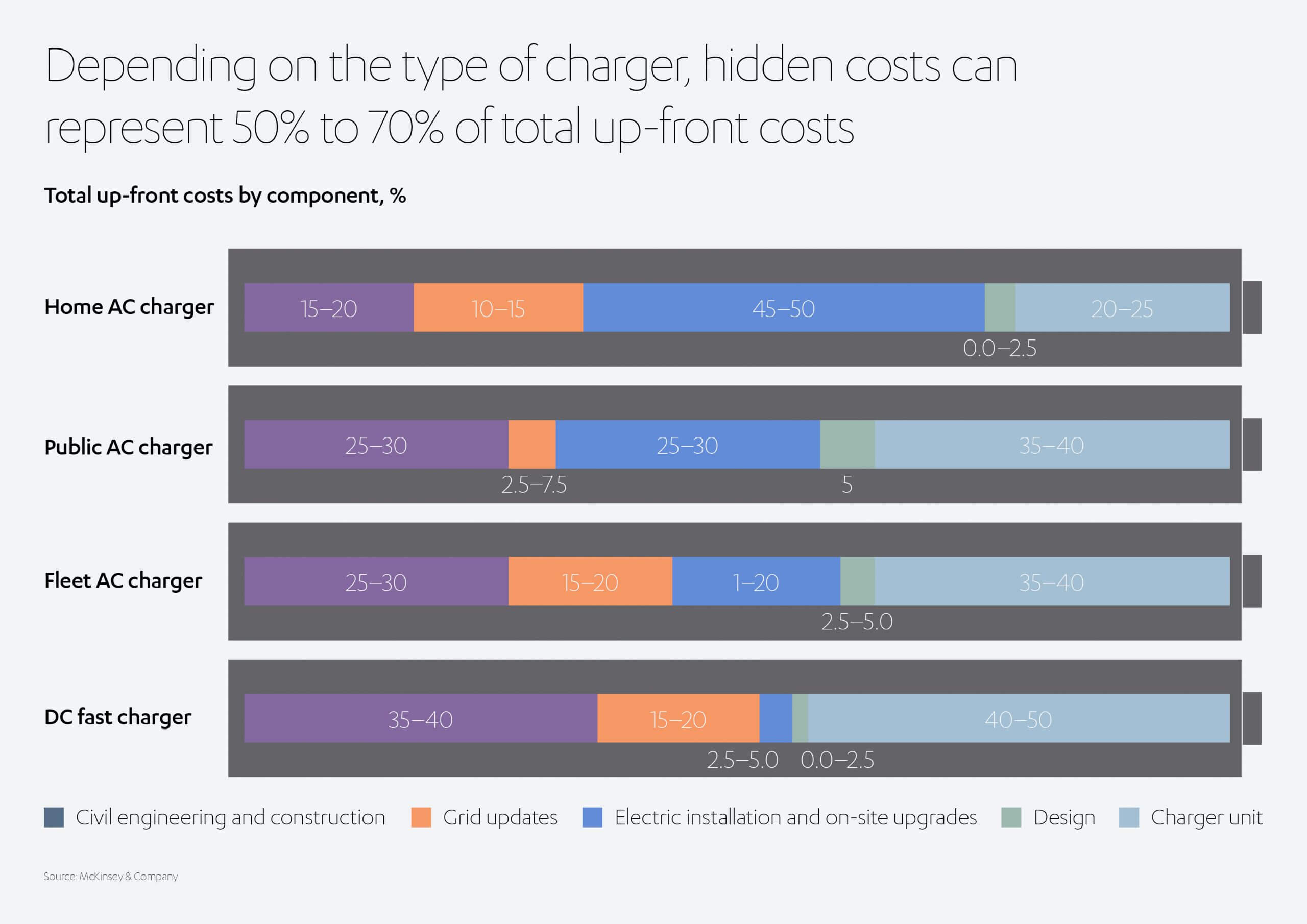

AC充電器は、家庭充電用の400米ドル程度のものから、レベル2の公共AC充電ポイント用の2,400米ドル程度のものまであります。DCFC充電ポイントは、50〜150kWの低価格モデルでも30,000米ドル以上の費用がかかります。機器設備、配電、ソフトウェアサービスはさらに高額になります。事業体および不動産デベロッパーは、建設計画の段階で電力供給を考慮に入れ、都市プランナーと連携する必要があります。実際、国際基準評議会(ICC)は全ての新築住宅にEV設備が設置されるべきだとし、米国の州政府はすでにそのようなガイドラインを承認しています。[15]同様に、EUおよび英国では加盟国に対し、2025年1月1日までに20台以上の駐車場を備えた全ての非住宅建築物に設置する充電ポイントの最低数を規定するよう求めています。[16]

設置を別にすると、電力自体が最大の隠れたコストである場合が少なくありません。1人の従業員に対するわずかな費用として始まったことが、EVが普及するにつれ瞬く間に増大する可能性もあります。

この増大が、次の議論のテーマとなります。

電力供給とのバランス

EVのための電力全てが、どこかから生まれなればなりません。これが意味するのは、発電量の(願わくは再生可能なエネルギー源からの)拡大、そしてその供給のためのインフラ投資です。しかし、エネルギー供給の拡張だけで間断なく全てのEV需要を賄えるのかは疑問です。エネルギーマネジメントが極めて重要になるでしょう。

National Grid EV プロジェクト・ディレクター

「英国では、数々の革新的な電気自動車が登場しています。革新的な充電技術、優れた技術プラットフォームも開発され、市場の成長を加速させるでしょう。ただ、私が懸念しているのは、それをサポートするインフラストラクチャーです。ですから、その基礎としての電力網インフラへの戦略的投資は、この市場の成長を支えると考えます」と、英国のNational Grid(ナショナル・・グリッド)のEV向けプロジェクト・ディレクター、グレイム・クーパー氏は話します。[17]

ピークタイムの充電や即時充電の価格を上げるスマートプライシングが、電力網への負荷を軽減させるでしょう。EVは、V2G(Vehicle to Grid)サービスを通じて電力網への電力供給に貢献することもできます。EVの数が増えるにつれ、電力を販売または優先的な充電率での交換という形で伝送できる、蓄電機能を備えたEVとしての存在感が増すでしょう。これは、特に再生可能エネルギーの発電量の変動性という問題の解消への大きな可能性を秘めています。自動化には、異なる充電ステーション運営者とエネルギー供給者、変動する電力コストや供給量、天候データ、価格変動など、諸々の要因を考慮した公平なサービスの提供が必要です。

消費者を運転席へ

個人レベルの環境への懸念は、EVの広い普及を推し進めるのに十分ではありません。だからこそ、RivianやTesla(テスラ)は、消費者が「運転したほうがいい」と思うだけではなく、「運転したい」と思う車を開発しているのです。同じことはEV充電に関しても言えますが、充電ステーション運営者は、人々が実際に利用したいと思うようなサービスを創出するために、いくつかの重要な問題を考える必要があります。

- 範囲とエクスペリエンスの懸念の払拭:充電を快適に行うためには、適切な場所に適切なスピードで充電できる十分な数の充電器がなければなりません。消費者の行動を知ることは、最適なロケーションの選定と、カスタマー・エクスペリエンス向上のために必須です。

- 価格感度:正しいビジネスモデルは、インセンティブやセット販売、また目的地へ向かう途中での急速充電の適切なプレミアム料金などを含め、好ましい価格設定がなされたサービスを可能にします。

- コントロール:消費者が、従来の車と同じ自由さを感じ、エネルギー価格が下がるのを待つことができ、その上でどれだけの電力を供給網と共有するかを決められなければなりません。

- 使い勝手のよさ:直感的に操作できるソフトウェアやアプリで、EV所有者はエネルギー使用と消費をモニタリングすることができます。彼らは基本的なパラメータを設定することができなければなりません(常に最低価格の時に充電する、特定の時間以内に充電するなど)。

課題の規模を考えれば、複数のステークホルダーがそれぞれの事業を調整してインフラストラクチャーを検討し、コストを分担し、それをできる限り低く抑えていかなければなりません。充電ステーション運営者は、事業者や不動産デベロッパー、建築家、土木技師、電気技術者、都市プランナーと連携し、需要と電力網の拡張を考慮した上で設置を調整しなければなりません。

例えば、トヨタは英国でハイブリッドカーのプリウス向けに、エネルギー大手のBP傘下BP Chargemaster(BPチャージマスター)と提携して、2.4時間でこの車の空バッテリーをフル充電できる7kWの家庭充電器の開発を進めています。[18]

インフラの負担を軽減しながらEV普及を促進させるその他の方策としては、当事者全員がコスト分担に合意した上で、異なるOEM間で運用可能な充電設備を作ることです。BMW Group(BMWグループ)、Ford Motor Company(フォード・モーター・カンパニー)、Hyundai Motor Group(ヒュンダイ・モーター・グループ)、Mercedes Benz AG(メルセデス・ベンツAG)、Volkswagen Group(フォルクスワーゲン・グループ)、Audi(アウディ)、Porsche(ポルシェ)の合弁事業として、ヨーロッパの主要都市を繋ぐ高速道路沿いに400か所、平均6台の充電ポイントを備えた充電ステーションネットワークを整備するIONITY(イオニティ)のようなブランドが、今後さらに増えるでしょう。

政府がギアチェンジする

市場の失敗が起こる時、政府はアメとムチを賢明に使い分けて介入することができます。EUは最近、2025年までに100万台の公共充電器を設置とするという目標を掲げました。[19]英国では、すでに5,000万米ドルが充電ステーションネットワークの変革に投じられ、ワイヤレス充電と「ポップアップ」舗装技術の両方が新たな資金を獲得しています。もっとも、額の大きさではカリフォルニア州で提示された10億米ドルにはかないません。[20]

排出量目標を前に、EVは多くの国で必要不可欠なものとなっています。EUでは、2030年までに走行車両のEVおよびハイブリッドカー比率を最低でも22%とする必要があります。[21]さらに踏み込んだ数字を掲げる地域もあります。アムステルダムは、2025年までに市中心部の商用車の排気ガス排出禁止、2030年には市内の全走行車両の排気ガス排出禁止を義務づける予定です。[22]

補助金政策や車両免税などの経済的インセンティブが、事業者や消費者への乗り替えの後押しになります。また、EV用の優先レーンも有効でしょう。

もし効果がなければ、徹底的な禁止策の出番です。

2016年、アテネ、マドリード、メキシコシティ、パリは、10年以内にディーゼル車・ワゴンを路上から完全に締め出す計画を発表しました。パリはすでに古いディーゼル車を禁止しています。デンマークと英国は2030年以降の全ガソリン車の販売を禁止し、カリフォルニア州も同様の目標を2035年に向けて掲げています。中国とインドはノルウェーの事例に倣い、全ての化石燃料エンジンの禁止の法制化を進めています。

設置すれば実現する?

政府の支援が必ずしも必要というわけではありません。2015年、Kansas City Power and Light Company(カンザスシティ・パワー・アンド・ライト・カンパニー)は、当時、カンザス州全体でプラグイン電気自動車が1,600台しか走っていなかったにもかかわらず、2,000万米ドルを投じて1,000か所の充電ポイントを設置しました。ひとたびインフラが整備されるや顧客が押し寄せ、普及率は2016年と2017年の間に78%増加しました。また、これはユーティリティ事業者の原子力・風力発電の需要増加という効果ももたらし、ユニットあたりのコストが低下しました。[23]

コラボレーションが必須

EV革命が加速するなか、持続可能な移動ソリューションの未来をはじめとする生活インフラへの積極的な投資者として、アブドゥル・ラティフ・ジャミールは誇りをもってこの進歩に参加しています。しかし、グローバルなグリーン輸送を実現させるためには、EVという選択が「憧れ」ではなく「当然」のものにならなければなりません。メーカーは変革を続け、政府は規制による後押しを行い、全てのステークホルダー、つまり投資家や充電ステーション運営者、エネルギー供給者、事業体、公的機関などは、協力して電力、接続性とサービスを適正価格で提供しなければなりません。

進むべき道はまだはっきりと見えていない部分があるものの、自分たちは正しい道を進んでいる、私たちはそう確信しています。

[1] Charging Infrastructure for Electric Vehicles 2020–2030, IDTechEx

[2] Driving into 2025: The Future of Electric Vehicles, J.P. Morgan, 2018年10月10日

[3] How charging in buildings can power up the electric-vehicle industry, McKinsey, January 2021

[4] Toyota and battery electric vehicles (toyota-europe.com)

[5] https://www.bloomberg.com/news/features/2019-10-15/china-electric-car-chargers-fleet-outpaces-u-s-ev-stations?sref=JuSsFiEr

[6] https://www.bloomberg.com/news/features/2020-06-01/electric-car-chargers-will-determine-america-s-green-future?sref=NzfUqEPA

[7] How charging in buildings can power up the electric-vehicle industry, McKinsey, January 2021

[8] How charging in buildings can power up the electric-vehicle industry, McKinsey, January 2021

[9] https://www.economist.com/science-and-technology/2020/05/14/wireless-charging-of-electric-cars-looks-increasingly-promising

[10] How charging in buildings can power up the electric-vehicle industry, McKinsey, January 2021

[11] How charging in buildings can power up the electric-vehicle industry, McKinsey, January 2021

[12] Powering ahead! Making sense of business models in electric vehicle charging, PwC, October 201

[13] Powering-ahead-ev-charging-infrastructure.pdf (pwc.co.uk)

[14] https://core.ac.uk/download/pdf/148676205.pdf

[15] All new homes should be EV-ready, says international code council, 1月16日thedriven.io

[16] New buildings in Europe required to have EV charging points, Fleet Europe, 2018年4月20日

[17] Powering ahead! Making sense of business models in electric vehicle charging, PwC, October 2018

[18] Chargemaster for Plug-in | Latest News & Events | Toyota UK

[19] https://www.bloomberg.com/news/articles/2020-06-23/electric-car-charging-stations-are-finally-about-to-take-off?sref=JuSsFiEr

[20] https://www.bbc.co.uk/news/business-48913028

[21] https://www2.deloitte.com/content/dam/Deloitte/uk/Documents/manufacturing/deloitte-uk-battery-electric-vehicles.pdf

[22] How charging in buildings can power up the electric-vehicle industry, McKinsey, January 2021

[23] Forbes, November 2020

プレスキットに追加

プレスキットに追加