おそらくほぼ確実に、誰もがすでに埋め込み型金融のエキスパートと言えるでしょう。ただ、自分自身で気づいていないだけで。

アマゾンなどのeコマースプラットフォームで新刊本やスニーカーを購入していれば、それは埋め込み型金融を使用しているということです。デジタルウォレットを使って、P2P決済で友達にコンサートチケットの代金を返しているなら、ここでも埋め込み型金融を使用しています。配車サービスアプリ経由で交通費の支払いをしたり、暗号資産に投資したり、後払い決済システムを使用して小旅行の予約をしているなら、やはりおそらく、これも埋め込み型金融の恩恵によるものでしょう。

埋め込み型金融は現代生活のあらゆる場面に、それを使用していると自分でも気づかないほどに深く織り込まれています。

圧倒的な使いやすさのために大規模な普及が進みつつある、真に革新的な金融ツールであるということは、数字がおのずと物語っています。

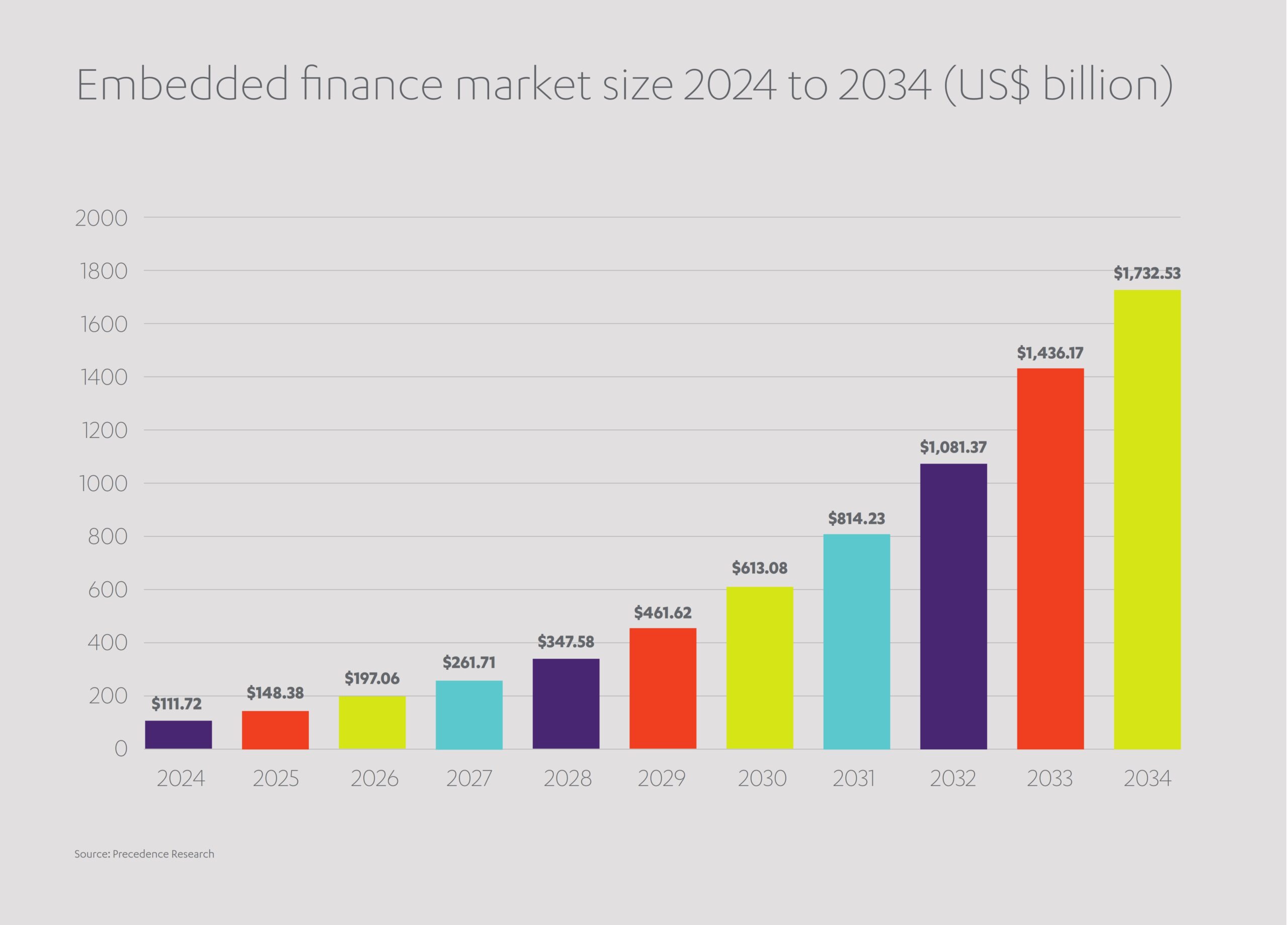

埋め込み型金融市場は、2024年時点では世界全体で1,110億米ドル規模と評価されており、今後の急速な成長に伴い2030年には6,130億米ドルに達すると見込まれています[1]。埋め込み型金融テクノロジーを通じて流入する資金の合計額は、2020年には2兆5,000億米ドルを超え、それ以降も急速に上昇を続けています。取引額は、2025年末には6兆5,000億米ドルに達すると予想されています[2]。この傾向は世界的なものです。例えばMENA地域では、埋め込み型金融市場は2024年には112億米ドルの市場価値があり、2029年までに377億米ドルに急拡大すると予想されています[3]。

私たちはほぼ全員が埋め込み型金融の最新の効率性に恩恵を受けていますが、その複雑さを実際に理解している人は果たしてどのくらいいるでしょうか? 数兆ドル規模の金融ツールとして、この言葉が実際に何を意味するのか、そしてその機能を技術がどう支えているのかを詳しく見ていく価値はあります。

埋め込み型金融におけるAPI技術の重要性

「埋め込み型金融」とは、日常的な金融サービス、すなわち銀行サービスや保険、支払いやローンを金融以外のウェブサイトやアプリに組み込むことです。端的に言うと、この埋め込み型金融によって、顧客は銀行や金融プロバイダーに移動(またはリダイレクト)せずに企業自体のオンラインプラットフォームを通じて、迅速かつシンプルな形で金融取引を行えるようになります。

安全かつ迅速な方法で、複数のサイトを訪れたり個別のクレジット同意に申し込みをしたりという手配調整の手間なしに、取引の実行、支払い計画の設定、融資への同意、保険の調達を提供します。支払い管理と同様にシームレスに、APIは埋め込み型融資も可能にします。eコマースのプラットフォーム上で提供されるSMEの信用枠から消費者アプリで利用できる即時の個人融資まで、形式は多岐にわたります。埋め込み型金融は、時間の不足したワンクリック至上世界の象徴とも言えます。商業活動を簡単にし、消費者が必要とする製品やサービスへのすばやいアクセスを可能にします。

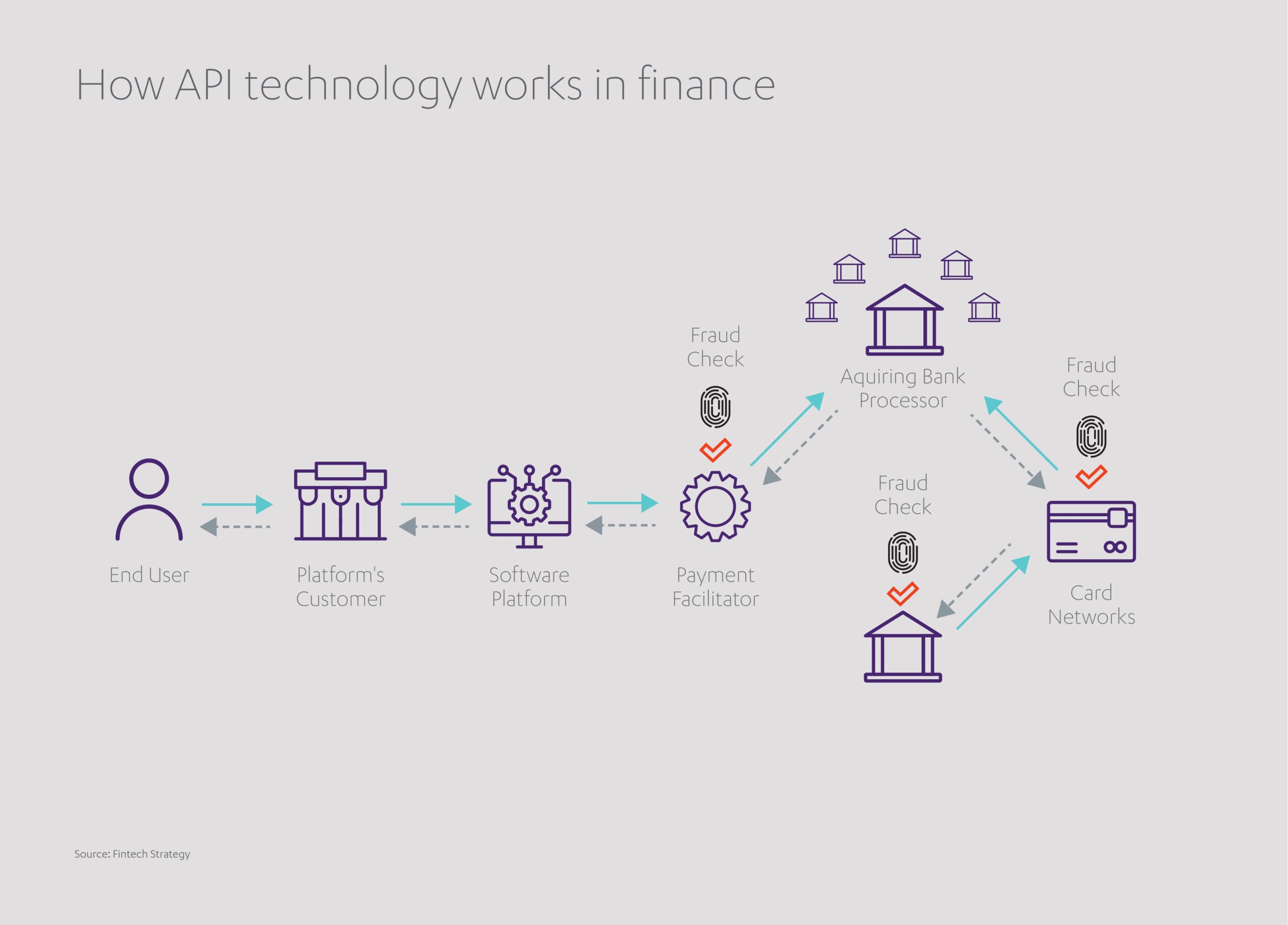

原則としてはわかりやすい話ですが、では、実際にはどのように機能するのでしょうか? 金融サービス全般を網羅するために、eコマースプラットフォームが運用権限を拡大しているわけではないのは明らかです。アマゾンは銀行になるつもりはありませんし、地域の自動車販売店には貸し手になるためのスキルは備わっていません。旅行会社は支払い計画のプロバイダーになりたいわけではありません。では、金融セクターの莫大な技術的負担や規制の重圧を引き受けることなくこれらのサービスを提供するには、彼らはどうすればよいのでしょうか?

その答えが、外部のBaaSパートナーにより運営される、アプリケーション・プログラミング・インタフェース、すなわちAPIを通じた提供です。APIは、eコマースのプラットフォームが基本的な銀行サービスをユーザーエクスペリエンスに組み込むための結合組織の役割を果たします。

APIは、金融機関と小売業や投資プラットフォームなどの顧客に対応する企業の間でのセキュアなデータ交換を可能にする「ソフトウェア仲介者」と考えるのが最もわかりやすいでしょう。典型的には、APIプロセスは以下の5段階からなります。

- リクエスト(顧客がオンライン小売業者経由でクエリを作成)

- 認証(APIがデータアクセスのリクエストの適法性を確認)

- データ検索(銀行または貸し手から必要なデータをダウンロード)

- 書式設定(データをサードパーティアプリが解読可能な標準形式に書き換え)

- 回答(フォーマットされたデータを顧客に送信)

便利なことに、購買客は外部プラットフォームに自身の銀行口座を一度紐づけさえすれば、それ以降の購入がすばやく手間なくできるようになります。

このようなシステムにはいくつものメリットがあります。異なるセクター間でシームレスなやりとりを行いながら、プライバシープロトコルを維持します。アクセスされたデータはライブの状態で、銀行や為替市場の刻一刻と変化する数値を反映します。また、パスワードや生体認証データ、ワンタイムパスワードなどの多要素認証が義務付けられており、セキュリティも確保されています。暗号化により通信の機密性が保持される一方で、規制遵守が信頼性を確実にします。例えば、欧州のAPIは、支払いに関してはPCIデータセキュリティスタンダード(PCI DSS)に、またデータ保護に関しては一般データ保護規則(GDPR)に準拠しています。

換言すれば、APIは非金融企業が金融プラットフォームで平和裏に通信を行うことを可能にします。世界的なビジネスアドバイザーのPwCによると、メリットはそれだけにとどまりません[4]。埋め込み型金融は、以下のことを可能にします。

- 利便性を最大化して煩雑さを減らすことで、企業の顧客開拓と保持を助ける

- 取引の幅と提供する金融スキームを拡大することで、既存ユーザー領域の新たな収益源を創出する

- 企業に顧客の嗜好や行動に関する有意義なデータを提供し、カスタマイズされた製品やサービスを生み出せるようにする

- 顧客のすべての取引ニーズに対してワンストップの対応を提供し、サードパーティのプロバイダーに関心が向くリスクなしに顧客ロイヤルティを高める

- 企業が、顧客の行動に基づき、取引を超えたパーソナライズされた金融ジャーニーや個別的なクレジット、貯金、保険サービスをリアルタイムで構築できるようにする

埋め込み型金融の恩恵を受け、手間のかからない完全に統合された金融サービスを実現する金融テクノロジー(フィンテック)パートナーシップの新たな潮流に乗って、貸し手や技術プラットフォーム、スタートアップ企業は盛んに提携を進めています。この新たなAPIを活用したエコシステムとはどんなものになるのでしょうか?

パートナーシップとAIが埋め込み型金融を促進する

世界経済フォーラムによれば、埋め込み型金融はフィンテックによるイノベーションの先駆者であり、未来の金融サービス提供の形を一変させるものです[5]。銀行は顧客との直接的なやりとりが少なくはなっても、決して廃れることはありません。APIは支払い、融資や保険を管理しますが、それ自身が資金を保持したりアクセスしたりするわけではありません。銀行は、富と投資の保管場所であり続けます。

銀行には規模があります。「大きすぎて潰せない」構造と拡張性、そして長年にわたる信頼性の高い完全性があります。一方、フィンテックの経営者はすばやくイノベーションを取り込み、移りゆくトレンドにより機敏に対応し、陳腐化した技術に固執することもありません。そのため、パートナーシップが埋め込み型金融のまったく新しい時代における最適なソリューションとして頭角を現しつつあります。

UAEを拠点とする技術集団、Astra Tech(アストラテック)のフィンテック部門であるQuantix(クアンティックス)は、2024年12月に、米国の多国籍銀行であるCitigroup(シティグループ)から5億米ドルの融資を受けたことを明らかにしました[6]。この投資により、Quantixは自社サービスのCashNowの消費者ローンプラットフォームを、SMEやギグワーカーといったこれまでは対象とされなかったコミュニティに拡大できるようになります。その一部を担うCitigroupは、急速に発展する埋め込み型金融セクターへの浸透を図り、自社ポートフォリオの拡大を進めています。提携としては、UAEのフィンテックにおける史上最大規模となります[7]。

同様に、国際銀行大手のHSBCは、サンフランシスコを拠点とするB2BフィンテックプラットフォームのTradeshift(トレードシフト)と新規ベンチャー「SemFi」に関するパートナーシップを結びました[8]。SemFiはeコマースの販売者のためのサービスで、HSBCが早期に請求書支払いを行うことで、個人事業主やSMEはより迅速に支払いを受け取れるようになります。取引履歴を分析し、販売者の会計ツールに直接アクセスすることで、より広範な顧客に向けた新しいクレジット事業を提供します。

同様に、米国の銀行であるJPMorgan Chase(JPモルガン・チェース)と金融フィンテックのGusto(ガスト)、英国の銀行NatWest(ナットウエスト)と埋め込み型金融のイノベーターであるVodeno(ヴォデノ)は、顧客が給与支払いサービスを自社システムに組み込んだり、製品の支払いオプションを追加できるようにしています[9]。

こういった共同事業が、サービス供給経路の他事業者とともに、社会において銀行サービスからこれまで疎外されてきたセグメントに権限を与え、しかも金融リテラシーを高め、投資へのアクセスを民主化していくことでしょう。

新興市場において、埋め込み型金融は運転資金へのアクセスを提供し、サプライチェーンファイナンスを調達および取引プラットフォームに直接組み込まれたリアルタイムのデジタルサービスへと変革しています。

AI分野のブレークスルーはますますこのジャーニーを加速させるでしょう。AIは、リアルタイムでの取引を可能にして埋め込み型金融をさらに迅速化します。個人向けインターフェースのカスタマイズにおいても、AIは製品の購入、請求支払い、投資の管理をはるかに直感的なものにします。かつてない処理能力と高度なアルゴリズムを備えるAIは、あらゆる不正行為を検出することができるため、埋め込み型金融は未来の取引において最も安全な選択肢となります。金融包摂に関するさらなるメリットは、AIを活用したクレジットスコアリングにより、従来のクレジットヒストリーを持たない人々も融資を受けられるようになることです。これにより、「持つ者」と「持たざる者」の間の金融格差が埋められる可能性があります。

実際、さらに有望なイノベーションがMENA地域内で起こっています。最終的には、埋め込み型金融の恩恵を受け、新興市場はより平等な条件で成熟市場のライバルと競えるようになるかもしれません。

埋め込み型金融で先行するMENA地域

現状、市場規模は大きくないものの、MENA地域は今後の急速な規模拡大の可能性を秘める有望な埋め込み型経済のエコシステムを有しています。実際、中東には技術イノベーションの育つ土壌があり、埋め込み型金融はMENAにおいて世界のその他地域の2倍速での成長が見込まれています[10]。

これは一部には電気通信企業、小売業、テック分野のスタートアップ企業による野心的な投資により促進されていますが、MENAが歓迎する「オープンバンキング」の文化によるものでもあります。オープンバンキングでは、サードパーティの開発者が金融機関のデータにアクセスすることが許可されています。これは、埋め込み型金融にとっての前提条件です。国家レベルでは、バーレーンのオープンバンキングフレームワークやUAEの金融インフラストラクチャ変革プログラム、サウジアラビアのオープンバンキングポリシーなど、法制面で大きな支援を受けています。

MENAの企業はその点に注目し、それに応じた投資を行っています。顕著に見られるベンチャーには、後払い決済(BNPL)のスタートアップ企業、統合的なデジタルバンキングプラットフォーム、そして数多くの新規インシュアテックがあり、埋め込み型モデルは旅行予約時点での旅行保険から、健康、モビリティ、さらに日常の購買に組み込まれたデバイス向けマイクロインシュアランスまで、その利用方法を一変させています。注目を集めた取引のひとつである配車サービスアプリのUber(ウーバー)と保険大手のAxa(アクサ)の提携では、サウジアラビアのタクシーおよび配送セクター向けのオーダーメイドの保険プランの提供に加え、Uberアプリを使用する全顧客を対象に医療と法制面もカバーしています[11]。さらに最近では、Saudi Telecom Company(サウジ・テレコム・カンパニー、STC)がBNPLプラットフォームのTamara(タマラ)と提携してSTCの電子機器と周辺機器を使用する顧客向けの支払いスケジュールを提供し、顧客基盤の可能性を飛躍的に広げています[12]。

埋め込み型金融は、UAEにおいて特に勢いを増しています。このセクターは、eコマースの急拡大とデジタルインフラへの堅調な投資の追い風を受けて、現在から2029年までの年平均成長率(CAGR)が28.6%と予測されています[13]。ドバイを拠点とするCareem Pay(カリーム・ペイ)は、国際送金サービスを継続的に拡張しており、今年には承認済みの送金経路として新たに欧州の18ヶ国が追加されました[14]。同じくドバイ拠点のオンラインマーケットプレイスのNoon(ヌーン)も、デジタルウォレット「Noon Pay」を開始しました。Noonは、ユーザー自身のiOSもしくはAndroidのスマートフォンからビザかマスターカードを使用した残高への入金を可能にします。将来を見据え、UAEの若手投資家プログラムでは、明日の起業家たちが埋め込み型金融に精通した経営者となるのに必要なすべての金融およびデジタルスキルを身につけられるようにしています[15]。UAEの金融セクターにおける「coopetition」(「競争」と「協力」を合わせた造語)の精神は注目を集めており、世界経済フォーラムは同国を今後数十年におけるフィンテックの潜在的なグローバルハブであると述べています[16]。

Abdul Latif Jameel(アブドゥル・ラティフ・ジャミール)ネットワーク内の金融サービスセクターの企業も同様に、この地域の複数の埋め込み型金融イニシアチブに注力しています。

- 2023年には、サウジアラビアのAbdul Latif Jameel Finance(アブドゥル・ラティフ・ジャミール・ファイナンス)が、同国初のSME向け融資専用のデジタルプラットフォームとなるJameel Businessアプリを立ち上げ、最大で1,500万サウジアラビア・リヤルの資金を提供しています。

- Abdul Latif Jameel Financeも、2022年には個人融資アプリ「Cash Jameel」を公開しました。サウジアラビアではこれまでになかった製品であるCash Jameelでは、個人がそれぞれ1万サウジアラビア・リヤルから2万サウジアラビア・リヤルの個人融資を申請できます。ユーザーフレンドリーなアプリでは数分で手続きが処理され、契約はデジタル署名が可能で、時間のかかる事務処理が不要です。

- 同様にトルコでは、ALJ Finansが受賞実績のある融資申請アプリ「ALJPay」を2017年から運営しています。このアプリでは、運転者が好みのメーカーを特定して新車を検索できます。エンドカスタマーと販売代理店、支払いスケジュールの埋め込み型金融サービスが組み込まれており、電子契約書が5分以内に電子メールで届きます。

- UAEでは、JIMCOの技術基金がBNPLプロバイダーのTabby(タビー)に投資を行っています。同社はIKEAやNIKEといった世界的な大手ブランドに組み込まれています。Tabbyでは、顧客が債務を複数回の無利支払いに分割でき、選択した小売でキャッシュバックを得られます。

- また、JIMCOはトルコのフィンテックのスタートアップ企業であるFigopara(フィゴパラ)にも投資し、追加の運転資本を提供することで企業が収支をやりくりできるようにしています。現代社会の需要を満たすようサプライチェーンのファイナンスを再構築し、企業が支払期間を延長すると同時にサプライヤーは早期に支払いを受けることができ、双方にメリットをもたらしています。

- UAE拠点のtmam(ティーマム)は、JIMCOの支援を受けて小規模企業と起業家向けの「出費と支出管理」プラットフォームの開発を進めています。tmamの技術は、出費と支出に関するリアルタイムのモニタリングを行うことで時間を節約し、コストのかかるエラーを回避しながら、スマートコーポレートカードで現金管理を強化します。

- さらに、JIMCOは企業と消費者にUAE全域への即時送金、QRコード決済およびセキュアな支払いゲートウェイを提供する金融プラットフォーム、Ziina(ジーナ)にも投資を行っています。Ziinaはすでに5万人のアクティブユーザーを持ち、近日中に自社のZiiCardを開始する予定で、これにより顧客は自身のデジタルウォレット残高に即時にアクセスができるようになります。

これは単に支払いを促進するという話ではありません。これらのイニシアチブは、その他の多くと同様、埋め込み型ローン(BNPLのみならずSME融資や個人融資も)が同地域の金融業界において主流機能となりつつあることを示しています。SME、ギグワーカー、消費者向けの新たなクレジット事業を生み出し、金融へのアクセスをいかに提供できるかを再形成しています。

埋め込み型金融が世界中で、特に中東で注目を浴びるなか、広範な普及への障壁はあるのでしょうか?そしてまた、その存在感が増す状況において、官民セクターはどんな役割を果たすべきなのでしょうか?

埋め込み型金融の未来にあるもの

埋め込み型金融テクノロジーの健全な国際システムの基盤は確立されつつありますが、世界的な普及が約束されたわけではありません。開発者は既存の世代よりさらに汎用性の高いAPIをまた新たに生み出す必要があります。そうすることで、あらゆるプラットフォームにおいてすばやく簡便に金融サービスをユーザーインターフェースに導入できるようになります。

新たなAPI技術購入に伴う高いコストと、認識されている社内のスキル不足が、多くの企業の飛躍を妨げています。

複雑でときに矛盾するような国ごとの規制もまた、進化を遅らせる一因です。テック企業、銀行、小売業は、大胆な投資に踏み切る自信を得られるような明確で一貫性のある規制を求めています。

潜在的なグローバル顧客基盤において、多くの個人や小規模企業は、埋め込み型金融製品のメリット、あるいはその存在にさえ気づいていません。比較的若い技術にありがちなように、信頼性とセキュリティに関する懸念がつきまといます。

幸いなことに、これらの障壁に対する解決策は明白です。官民の合同ソースからの新規APIの研究に関する大幅な投資、規制に対する統一的なアプローチ、技術面および法的な課題の確認は、オンライン取引が発生している世界のあらゆる場所で共通しています。そして、技術懐疑派の信用を得るためのより効果的な顧客コミュニケーション戦略が必要です。規模の経済は、時間が経つごとに参入の技術コストを低減させます。

現在、顧客の支払完了のために彼らをサードパーティのウェブサイトにリダイレクトしている企業についてはどうでしょうか? これらの企業は、デジタルインフラとデータアーキテクチャへの投資を選択し、未来の取引を内部で管理しながら新たな収益源を創造することに違いありません。

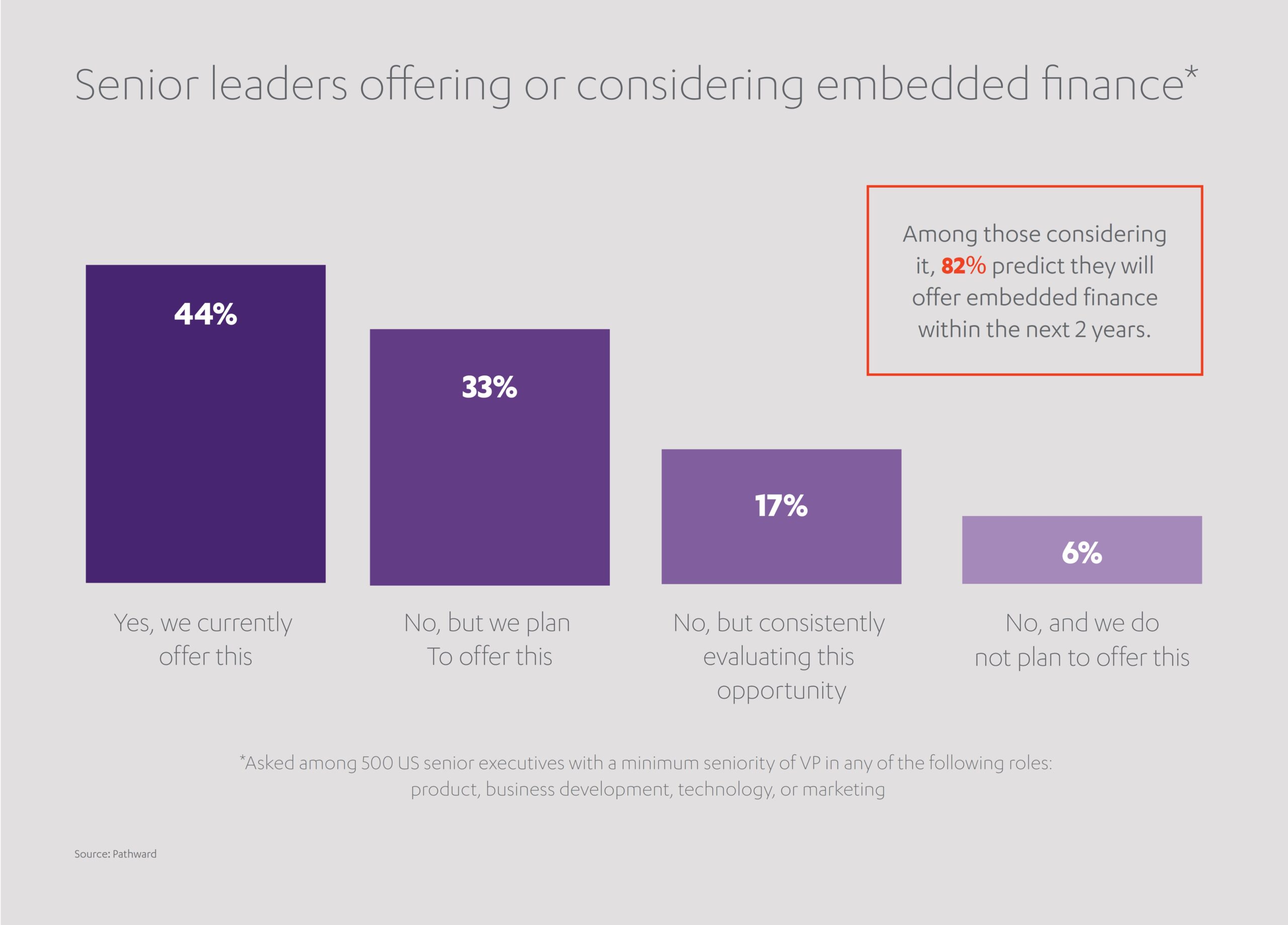

埋め込み型金融はすでに私たちの前にあります。日常に使用するアプリやウェブサイトとの統合が進み、拡大の一途をたどるでしょう。2024年のアンケートでは、経営幹部の77%が自社ですでに埋め込み型金融を組み込み済みか、近いうちに実施を検討していると回答しました[17]。留意すべき点として、同じアンケートにおいて、企業リーダーの5分の4は、自社のビジネスモデルへの導入の複雑さをある程度、もしくは著しく低く見積もっていたことを認めています。ですから、鍵となるのは準備です。

時間に追われる世界では、利便性が絶対です。その状況下で、APIを活用した技術が私たちの日常生活における目に見えないパートナーとなることは必然です。埋め込み型金融とは、モビリティから教育まで、金融サービスがデジタル生活の当たり前のレイヤーとして備わるエコシステムの創出を意味します。個人にさらなる効率性を提供し、企業に新たな利益創出の機会をもたらすことで、イノベーションが起こり、テクノロジーと商業の世界が衝突したときに何が実現しうるかが、そこには示されています。

[1] https://www.precedenceresearch.com/embedded-finance-market

[2] https://www.marqeta.com/blog/real-world-examples-of-embedded-finance

[3] https://www.weforum.org/stories/2025/04/embedded-finance-disruptive-force-financial-institutions/

[4] https://www.pwc.com/gx/en/issues/technology/tech-translated-embedded-finance.html

[5] https://www.weforum.org/stories/2025/04/embedded-finance-disruptive-force-financial-institutions/

[6] https://fintech-alliance.com/news-insights/article/astra-tech-s-quantix-secures-500-million-for-regional-expansion

[7] https://www.weforum.org/stories/2025/04/embedded-finance-disruptive-force-financial-institutions/

[8] https://www.hsbc.com/news-and-views/news/media-releases/2023/hsbc-announces-plans-for-new-joint-venture-with-tradeshift

[9] https://thefintechtimes.com/are-traditional-banks-keeping-up-with-embedded-finance-or-are-they-falling-behind/

[10] https://www.mingzulu.com/post/embedded-finance-2024-mena-market-map

[11] https://fintechnews.africa/43597/fintechafrica/mena-companies-embrace-embedded-finance/

[12] https://www.stc.com.sa/content/stc/sa/en/personal/devices/purchasing-services/Tamara.html

[13] https://www.researchandmarkets.com/report/united-arab-emirates-embedded-finance-market

[14] https://fintechnews.ae/24289/fintechdubai/careem-pay-expands-remittance-service-to-18-more-european-countries/

[15] https://kf.gov.ae/en/news/new-phase-of-the-young-investor-program-targets-50-schools-and-more-than-75-000-students-across-dubai

[16] https://www.weforum.org/stories/2025/04/embedded-finance-disruptive-force-financial-institutions/

[17] https://www.pathward.com/news/how-embedded-finance-is-transforming-the-world-of-consumer-banki

プレスキットに追加

プレスキットに追加