金融技術は「フィンテック」とも呼ばれ、昨今の金融サービス業界で最大の破壊者となっています。カスタマー・エクスペリエンスの改善、規制変化への対応、新たなデリバリーモデルの導入、バックオフィス部門の効率化など、課題は何であれ、デジタル技術は金融サービスのバリューチェーン全体を急速に変えています。

フィンテックの急速な進化により、銀行・証券会社・資産管理会社など従来の金融機関は、業務全般にわたって見直しを迫られています。過去数十年にわたって有効だった製品、サービス、ビジネスモデルも、今日のデジタル世界ではもう通用しなくなっています。システムやインフラは、より新しい技術に入れ替え、または更新されなければなりません。

世界的に事業を展開する会計事務所のBDOが2019年に行った調査では、金融サービス企業の97%が既に何らかのデジタル変換を導入しており、73%が2022年までにデジタル技術で10%以上の売上増加を見込んでいるという結果が出ました[1]。

従来の金融サービスで、フィンテックに破壊できない分野はほとんどありません。中でも、デジタル変革が進行中の3大分野は次の3つです。

- ビッグデータ:顧客の生活のあらゆる面に関するデータの可用性と規模が拡大しています。

- 物のインターネット化(IoT):家電製品からウェアラブル技術まで、センサーと接続機器が消費者やライフスタイルに関するデータを次々に生み出しています。

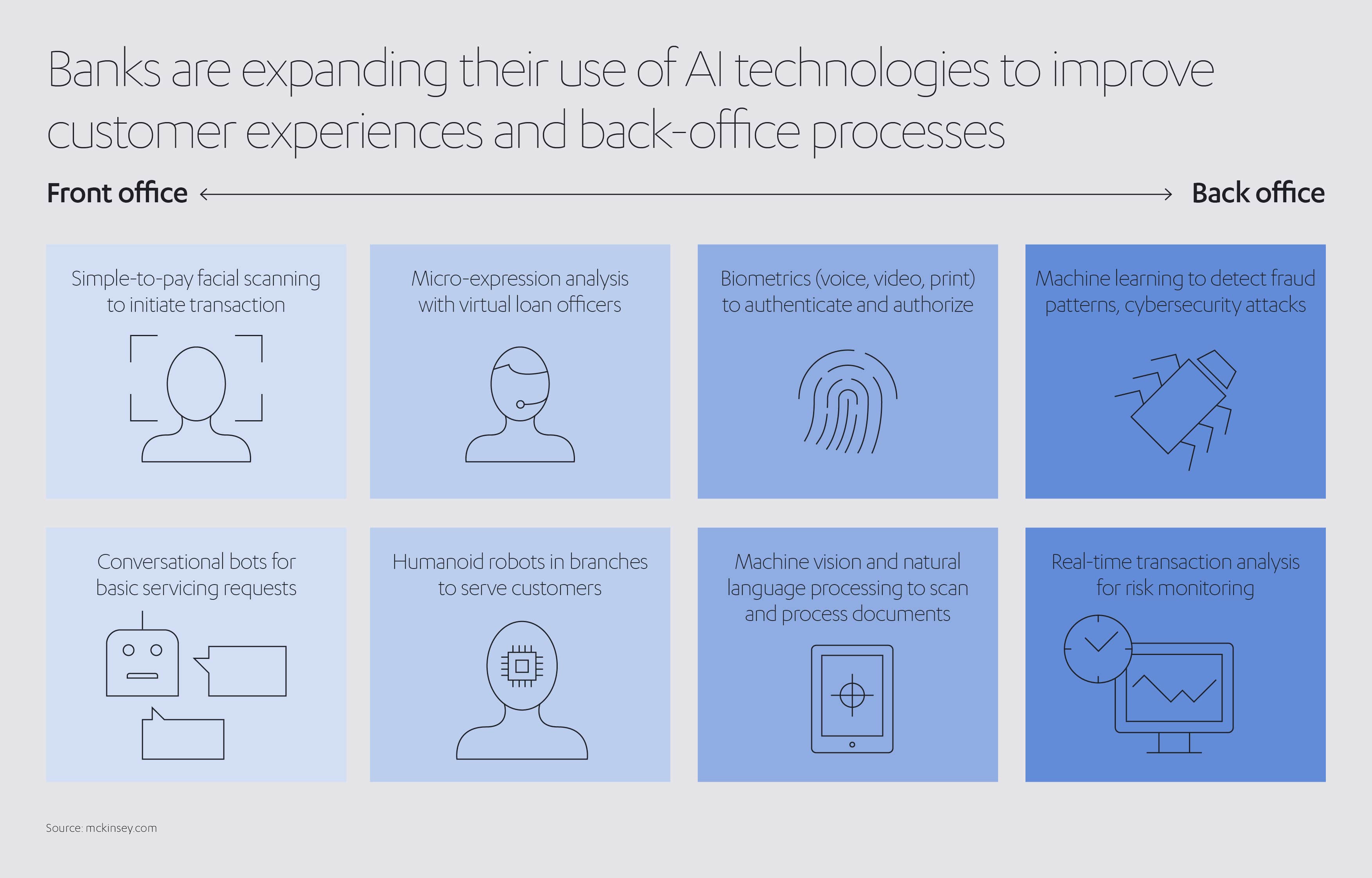

- 人工知能(AI):このような膨大なデータの処理・分析は、数十億ものデータ点にまたがる行動パターンを特定できる人工知能とアルゴリズムなくしては実現できません。

- ブロックチェーン:分散型台帳技術(DLT)は、広範なライブデータを異なるビジネスネットワーク間で共有でき、低コスト、取引の迅速化、透明性や可監査性の向上などの多様な効果が得られます。

- クラウドコンピューティング:多様な計算能力を持つリモート・リポジトリを提供し、近い将来金融サービス業界におけるIT支出のほぼ半分を占めるようになります。

このような技術的変化に伴い、消費者の金融サービス企業に対する見方や、サービスの水準・種類への期待も急速に変化しています。他の分野で技術が消費者の生活を変えたことから、消費者は金融機関がオーダーメイドの商品を開発して、自分のニーズに即応してくれることをますます期待しています。オンラインで注文した商品がその日のうちに届く時代にあって、金融取引もリアルタイムでできるように消費者が期待するのは至極当然です。また銀行取引、ローン、保険その他金融上のニーズに関する決定に要する時間も、つい数年前までは数日または数週間でしたが、消費者は数時間を期待しています。このテーマについては、アブドゥル・ラティフ・ジャミールのAbdul Latif Jameel Finance(アブドゥル・ラティフ・ジャミール・ファイナンス)最高金融サービス責任者、ニルファー・ギュンハンによるパースペクティブで詳述されています。

Abdul Latif Jameel Finance

「そう遠くない将来、私たちに必要な商品を販売してくれるのは銀行か消費者金融か、または保険会社かというようなことは考えなくなるでしょう。自分のニーズに応え、それを必要とするタイミングで提示されるオファーやソリューションを単に受け入れるようになるでしょう」とニルファーは言っています。

上述のデジタル技術における進歩に加えて、消費者からも組織の関係者からも圧力が増すことで、フィンテックは、今や金融サービス業の成長を目指す議題のトップに上っています。例えば、2020年に行った世界経済フォーラムによる金融サービス業界の調査では[2]、回答企業の85%が既に何らかのAIを導入していると答え、77%は今後2年以内にAIが自社事業の重要・最重要事項になると予測していることが分かりました。

金融サービス各社が技術の潜在力を活用しようと躍起になっている理由も頷けます。消費者にとっても企業にとっても、利益があることは明白です。

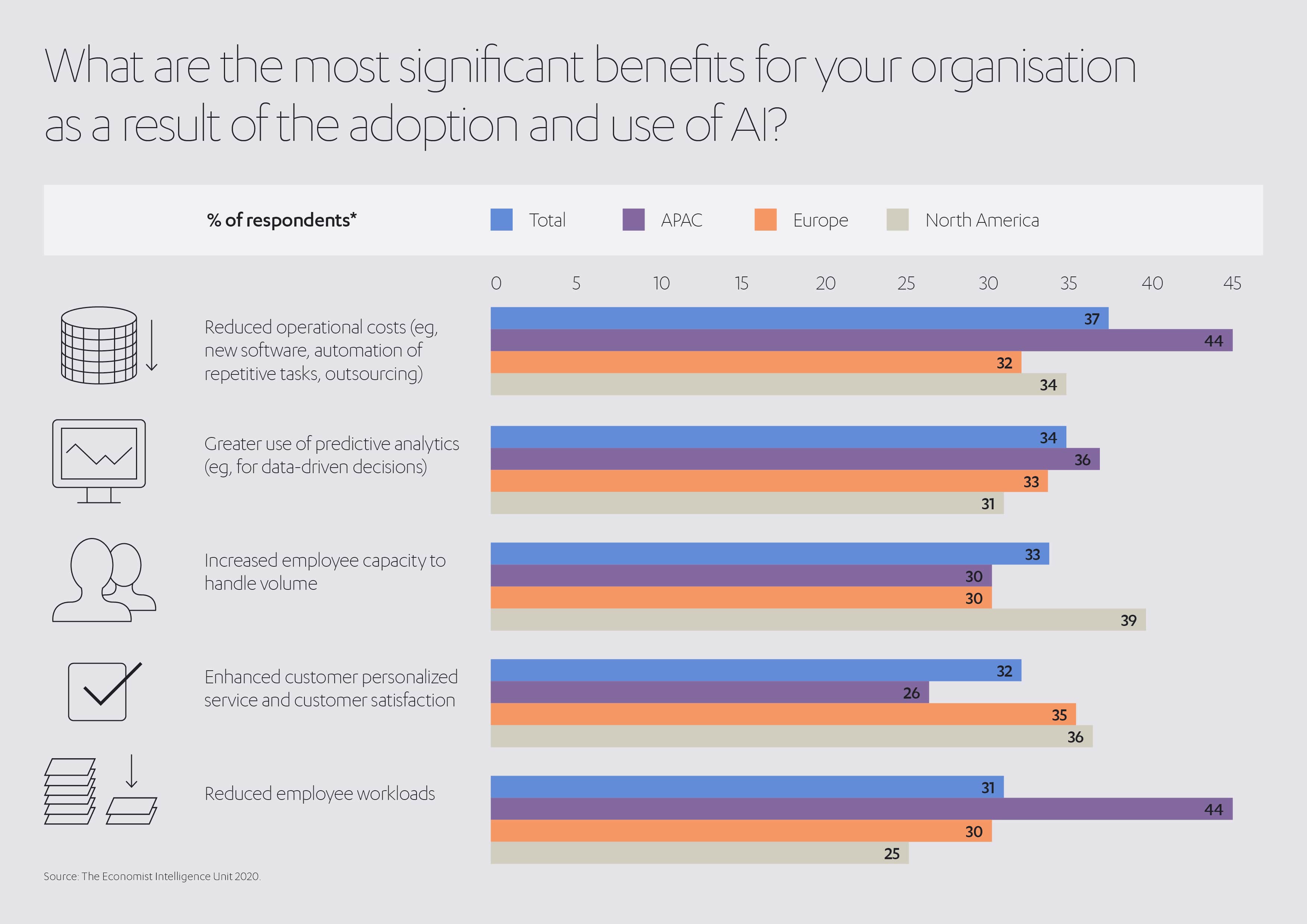

欧州委員会の金融サービス・ユーザーグループ[3]が挙げた主な利益は次のとおりです。

- 経費の大幅な節約:オンラインの決済や送金といったデジタルサービスは、従来の銀行取引に比べてわずかなコストしかかかりません。

- セキュリティと透明性の向上:ブロックチェーンなど最新技術により実現。

- スピード:ビッグデータとAIにより処理速度が格段に向上します。

- イノベーションの促進:ビッグデータを活用する企業は、市場の変化に即応し、商品をかつてない速さで消費者に届けることができます。

- カスタムサービス:プロバイダーはデータをもとに、より消費者個々人に合わせた商品を届けることができます。

- 不正防止:消費者の行動を深く洞察することで、不正行為を早期に、あるいは疑わしい行動を即座に識別できます。

- 過剰債務防止:問題となる支出パターンを早期に識別できることで、消費者が過剰債務に陥らないよう助けます。

- 競争力の強化:新技術は新たなチャンスにつながり、競争とイノベーションを助長し、プロバイダーが競争するため消費者の利益となります。

技術は、名のある金融サービスブランドの市場進出方法を変えているばかりか、市場そのものも変えています。新しいダイナミックなフィンテックは、技術を駆使してチャンスを見出し、機敏性とスピードを発揮して新規顧客を獲得します。それと同時に、アブドゥル・ラティフ・ジャミールのパースペクティブにもあるように、Apple(アップル)、Amazon(アマゾン)、Microsoft(マイクロソフト)、Google(グーグル)、Facebook(フェイスブック)といった名だたるテクノロジージャイアントは、この分野にさらに進出しており、金融サービス顧客の要望に応えようとしています。一方、保険業界ではいわゆる「インシュアテック(InsurTech)」によるイノベーションが進んでいます。リスクフリーの引受け、即時購入、AI主導の請求処理をはじめとするデジタル進化を通じて、カスタマージャーニーがかつてなく迅速・簡便・効率的になり、カスタマー・エクスペリエンスが再定義されています。

ビッグテック・ブランドは、やや異なる理由と角度から金融サービス市場に参入する可能性がありますが、どのブランドもビッグデータ、AI、IoTという金融サービスに変化をもたらす分野での正確な専門知識をもとに、迅速でシームレスな統合サービスを提供することに秀でています 。どのブランドも、レガシーの足かせがないこと、新技術に継続的な投資をしていること、データ管理・分析における豊富な知識と経験により顧客に良い結果を届けていることなど、従来の金融プレイヤーよりも有利な立場にあります。一方、金融機関には既存顧客という強固な基盤があり、顧客は安心して自分の資産を預けることができるという信頼感を寄せています。しかし金融機関には、総じてビッグテック・プレイヤーに太刀打ちできるリソースも技術知識もありません。

金融サービス事業者は、ビッグテックの脅威を無視できませんが、ビッグテックも、22兆ドルを超える世界的な業界に強引に参入できるわけではありません[4]。答えはパートナーシップにありそうです。ビッグテックは経験豊富な金融サービス業者と提携して、その存在感を強めようとしています。

例えばAppleは、ゴールドマン・サックスと提携して2019年にクレジットカードを初めて世に出しました。一方、Googleは2021年に立ち上げるデジタル銀行の口座開設を消費者に呼びかけています。同社のPlexアカウント(シティバンクを含む11の銀行や信用組合と提携して運営)は、Google Payの枠組みの中で運営されます。

消費者は変化を受け入れる準備が十分にできているようです。例えば米国では、2020年4月上旬にモバイルバンキングの新規登録が200%増加し、同時にモバイルバンキングの取引量も85%増加しました[5]。この急増の一因はパンデミックかもしれません。しかし、こうした行動上の変化は既に飛躍的に拡大しており、この危機が終息した後も元に戻ることはないと見られます。

アブドゥル・ラティフ・ジャミールでは、進化する顧客ニーズに応える努力を続けています。金融サービス事業としてAbdul Latif Jameel Financeは、40年以上前にサウジアラビアで起業。自動車ファイナンスのサービスを提供し、車の購入を支援してきました。

以来、エジプトやトルコに事業を拡大し、中東地域における最大規模のオートリースおよびファイナンス事業者として成長し、およそ200万台に融資を行ってきました。今では消費者向け製品、産業機械、不動産への融資も行っています。また、Lloyds(ロイズ)の関連再保険会社JENOA(ジェノア)をロンドンに開業し、斬新な保険商品を世界の消費者に提供できるようになりました。

目標を達成し、顧客の需要に応えるため、当社はイノベーションに継続投資して事業を推進しています。当社のデジタルリスク管理・回収システムは、中東で最先端です。例えば、地域最大の自動車・消費者金融市場の1つであるトルコでは、エンドツーエンドのデジタル処理を開発し、消費者がスマートフォン上で全ての処理を管理できるようにしました。

金融サービス界は本質的に変化しつつあります。

未来を築くのはデータと技術です。今日の金融サービス企業は、新技術と顧客ニーズの進化から生じるチャンスと課題に対応できるようシフトする必要があります。文化や運用モデルは、この新たな現実に順応しなければなりません。つまりこれは、収益を上げるための新たなルートや、カスタマーエンゲージメントに新たなアプローチを取り入れること、また新しいタイプの従業員を採用することを意味します。

アブドゥル・ラティフ・ジャミールでは投資の優先順位づけを行い、より大きな成長と顧客中心主義を推進するための新たな機会を探ります。現代において、商品やサービスを手に入れてより良い生活を送るには、資金が必要になるのは疑いの余地がありません。許容リスクを理解し計画を立てることで、企業も個人も自分たちの将来に投資できるようになります。私たちは今後も、既存の金融サービスを超える将来を見据えていきます。企業に可能性、消費者にはいざという時の手段を提供する、つながりのある変化と現実世界のデジタル利便性を推進してまいります。

[1] Digital Transformation in Financial Services | BDO Insights

[2] WEF_AI_In_Financial_Services_Survey.pdf (weforum.org)

[3] 1606-big-data-on-financial-services_en_0.Pdf (europa.eu)

[4] Global Financial Services Market Data And Industry Growth Analysis (thebusinessresearchcompany.com)

[5] Covid-19 Is Rapidly Reshaping Consumer Banking And Payments Behaviors, New FIS Survey Finds | FIS (fisglobal.com)

プレスキットに追加

プレスキットに追加