1x

1xشهدت صناعة التأمين عالميًا تحولاً ملحوظًا بفضل تكنولوجيا التأمين – أو “انشورتك” كما يطلق عليها. ولا يزال هذا القطاع يشهد المزيد من التطورات مع قيام شركات التأمين والشركات الناشئة وأصحاب رأس المال الاستثماري المغامر ومصارف التنمية وصناديق الابتكار المدعومة من الحكومة باستثمار المليارات خلال عام 2020. فما المقصود بانشورتك أو تكنولوجيا التأمين؟ وما هي التحديات والفرص التي تنطوي عليها بالنسبة لقطاع التأمين ؟

خلال العقد المنصرم، شهد قطاع التأمين تغيرات وتحولات إلى الأفضل كما حظي بدعم هائل، وذلك بعد أن أصبحت البيانات متاحة للجميع حول العالم. وقد أدى انتشار الهواتف الذكية – والتي أصبحت الآن في المتناول- وكذلك خدمات شبكات الجيل الرابع والخامس إلى ظهور قاعدة تضم المليارات من العملاء. ولأول مرة في التاريخ، أصبح بإمكان مزارع مستأجر في كينيا أو سائق شاحنة في كانساس الحصول على تغطية تأمينية غير عادية/ مخصصة -غالبًا ما تعتمد على الدفع عند وقوع الحدث، وهو ما يتوافق تمامًا مع أسلوب حياة هؤلاء واحتياجاتهم.

ويشهد الوقت الحالي استبدال الأنظمة القديمة التي تعتمد على وثائق التأمين الورقية، والرسوم الإدارية للتعديلات متوسطة الأجل، والوسطاء المحليين الذين يبيعون وثائق التأمين السنوية مقابل العمولات، استبدال كل ذلك سريعًا بسوق رقمية – ونظام بيئي – تحظى فيه قوة العلامة التجارية والثقة والمكافآت/ الميزات التي تمنح للمستهلك بأهمية السعر نفسها.

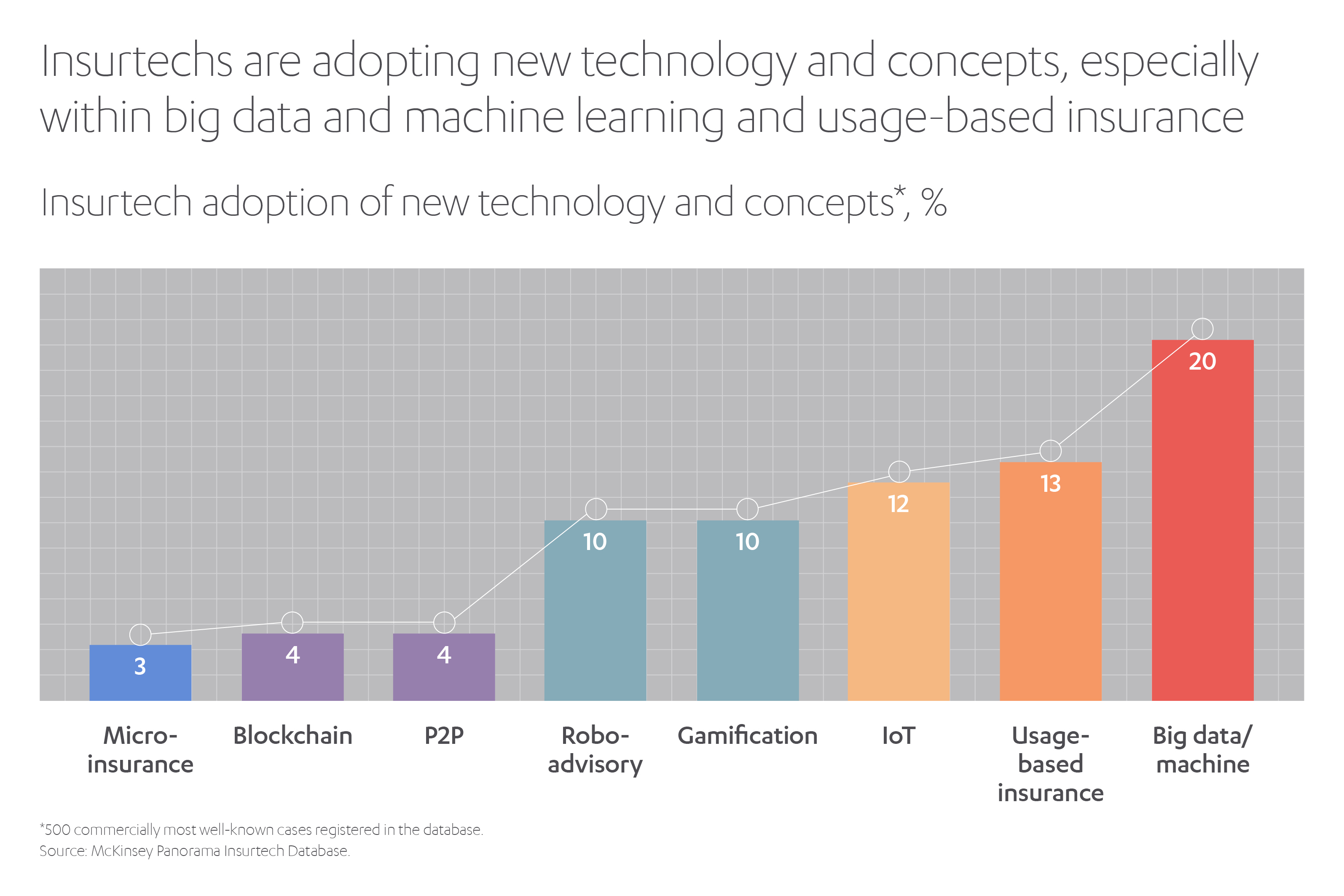

والواقع أن هذه التغييرات تأتى مدفوعة إلى حد كبير بإبداعات انشورتك أو تكنولوجيا التأمين التي تيسرها التقنيات المتقدمة سريعة التطور، وخاصة الذكاء الاصطناعي والبيانات الضخمة، والبلوك تشين/سلسلة الكتل، وواجهة برمجة التطبيقات، وشبكات الجيل الخامس التي تشهد توسعات على نحو متواصل.

ويعد كل من الذكاء الاصطناعي والبيانات الضخمة أدوات قوية تبرز أهميتها عندما يتعلق الأمر بتعريف المخاطر، وهو ما يؤدي بدوره إلى تحديد القيمة التأمينية بشكل صحيح في الأسواق المختلفة. وتجعل تلك التقنيات المطالبات تتم بشكل أيسر وأسرع، وهو ما يضمن خفض التكلفة وسرعة الدفع. من ناحية أخرى، تسهم تلك الأدوات في القضاء على التمييز في عملية التأمين، وبالتالي لا تتأثر قيمة التغطية عن عمد لاعتبارات تتعلق بالنوع أو العمر أو الدخل أو التكوين العرقي للمنطقة الجغرافية أو التحيزات التاريخية الأخرى الشائعة في بعض الأنظمة القديمة.

أما تقنية البلوك تشين/سلسلة الكتل فقد أثبتت أهميتها فيما يتعلق بالامتثال وغيره من الأمور، نظرا لأن سجلات المدفوعات محددة التوقيت، أو تاريخ بداية الوثيقة تعتبر بالغة الأهمية، بينما تمكن واجهات برمجة التطبيقات تكنولوجيا التأمين من ربط المستهلك بكل حلقة في سلسلة الوثيقة، وكأنه نظامًا عصبيًا مركزيًا رقميًا. وتوفر شبكات الجيل الخامس البنية التحتية اللازمة لنماذج جديدة للتفاعل بين مقدمي الخدمة والمستهلكين.

وباختصار، فإن الاستخدام الأكثر ذكاءً وتخصيصًا للبيانات، وكذلك تدفق البيانات على نحو متزايد باستمرار من أجهزة ومصادر متعددة، يتيح لتكنولوجيا التأمين إحداث تحول أو لنقل طفرة في قطاع صناعة التأمين بالكامل. ومع عدم وجود منتجات أو عمليات أو أنظمة تقنية معلومات قديمة وتقليدية يمكنها تقييد ذلك، يصبح من الممكن تصميم عمليات ومنتجات وأنظمة رقمية جديدة من الألف إلى الياء. كما يمكن استخدام أحدث التقنيات لاستهداف قطاعات معينة من السوق، بدلاً من محاولة توفير حلول شاملة، وذلك باستخدام الخبرات الرقمية المتوافرة لغرض تعظيم القيمة عن طريق الاستفادة من بعض الخصائص التي تشمل:

- زيادة الاتصال: استخدام الذكاء الاصطناعي والروبوتات في تقديم مشورة آلية من خلال واجهة عملاء رقمية تعمل في إطار التوزيع الرقمي.

- مفاهيم المنتجات المستهدفة: تقديم منتجات “التذاكر الصغيرة” مخصصة للعميل حسب الاستخدام أو الخدمات ذات القيمة المضافة.

- أتمتة كاملة: من خلال تطبيق منهج آلي مؤتمت فقط، تقوم انشورتك / تكنولوجيا التأمين بخفض التكاليف وتسريع العمليات من أجل تحقيق توقعات العملاء.

- صناعة القرارات والرؤى والأفكار اعتمادًا على البيانات: من خلال الوصول إلى مصادر متنوعة للبيانات، بما في ذلك الاتصالات عن بُعد وتطبيقات الهواتف الذكية ، تطبق اشورتك / تكنولوجيا التأمين تقنيات التعلم الآلي لتقديم منتجات وخدمات مبتكرة ومخصصة.

وقالت نيلوفر جونهان، الرئيس التنفيذي للخدمات المالية في شركة عبد اللطيف جميل:

“تعيد انشورتك تعريف تجربة العملاء من خلال ابتكارات تشمل الاكتتاب الخالي من المخاطر، وعمليات الشراء الفوري، ومعالجة المطالبات من خلال طريقة تعتمد على الذكاء الاصطناعي، وهو ما يجعل رحلة العميل تتم بشكل أسرع وأيسر وأكثر فعالية وكفاءة”.

وتضيف “تقيم الشركات المصنعة للمعدات الأصلية، والتي تتواجد داخل قطاع السيارات، شراكات جديدة يتمثل هدفها في تطوير أنظمة الدفع داخل السيارة وهو ما يسمح لقائد السيارة بالدفع مقابل بعض الأشياء مثل الوقود والوجبات الخفيفة أو حتى حجوزات الفنادق مباشرةً وهم داخل سياراتهم”.

التطور في مقابل الاضطراب

هناك طريقان رئيسيان يتعلقان بتكنولوجيا التأمين: التطور والتحسين في مقابل البلبلة والاضطراب

ويتعلق الطريق الأول بالتكنولوجيا التي تعمل على تحسين العمليات القائمة وتنفيذها بشكل أسرع وأيسر وأكثر بساطة. ويغطي ذلك 80٪ من جميع خدمات انشورتك أو تكنولوجيا التأمين. وقد قامت شركات التأمين في جميع أنحاء العالم بتطبيق التكنولوجيا تدريجياً منذ اختراع شريحة السيليكون. ففي صناعة تعتمد على المستندات والأمور الإدارية، تعنى انشورتك /تكنولوجيا التأمين بحل المشكلات اليومية التي تواجهها شركات التأمين والوسطاء بتكلفة أقل مقارنة بالأنظمة القائمة حاليًا.

وفي تقريرها لعام 2019، والذي صدر تحت عنوان ” أنشورتك تزدهر”[1]، أجرت شركة اكسنشر للاستشارات Accenture استقصاءًا شمل حوالي 450 شركة تعمل في مجال تكنولوجيا التأمين بغية النفاذ إلى أعماق القطاع وفهمه بشكل أفضل. وقد تمثلت إحدى النقاط المهمة التي تمخض عنها الاستقصاء في أن العديد من شركات التأمين لا تزال تعتمد على أنظمة تكنولوجيا المعلومات التقليدية التي تقوم بتخزين البيانات بشكل آمن في مستودعات. ويمكن القول إن أعظم خطوة تم اتخاذها فيما يتعلق بتحسين كافة جوانب عملية إدارة التأمين قد تمثلت في اعتماد “نظام للبيانات”، بدلاً من النظام القديم الذي يعتمد على التخزين والمستودعات.

ويوضح تقرير اكسنشر ” أن التكنولوجيا القديمة اللامركزية والمحاطة بهياكل حوكمة الشركات وتقنيات المعلومات التقليدية قد تمثل عوائق يصعب التعامل معها. ويجدر بالقائمين على انشورتك/ تكنولوجيا التأمين التفكير في التعاون مع شركات التكنولوجيا الأخرى من أجل توفير عروض رقمية “.

إن إزالة تلك العوائق وكسر الحواجز الافتراضية الموجودة بين سجلات البيانات من شانها السماح لشركات التأمين والوسطاء بالعمل مع شركات خارجية، مثل المؤسسات المعنية بالأتعاب/النفقات القانونية أو شركات استرداد المركبات ، بشكل أسرع، فضلاً عن تحسين عمليات الإدارة الداخلية الخاصة بها.

ثمة المئات من الشركات المهتمة بتحسين أداء كافة الوظائف الإدارية التي توجد في عالم التأمين، ويشمل ذلك أبرز لاعبي القطاع مثل أمازون ويب سيرفيسز، وأوراكل، و “دي إكس سي تكنولوجي” و”إكسنتشر”، و”كاب جيميني” وغيرها.

وفي المقابل، اشترك أكبر لاعبي المجال مع المتخصصين في مجال ال SaaS (البرمجيات كخدمة) متوسطة الحجم مثل Pegasystems و Duck Creek و Guidewire Software و OutSystems وغيرها الكثير. وقد خلق ذلك نظامًا بيئيًا للمعرفة والموارد التي يمكن الوصول إليها من قبل شركات التأمين والوكلاء، من أجل إدارة أفضل لتحويل النظام التقليدي القديم إلى نظام غير عادي يتسم بالمزيد من المرونة ويحقق رغبات العملاء.

لذلك بدلاً من تخزين بيانات شركة التأمين في مستودعات مثلما كان يحدث في الأنظمة التقليدية، يمكن لكل شركة شريكة في السلسلة أن تختار الغوص في سيل للبيانات عندما تحتاج إلى ذلك. وقد يشمل ذلك جداول المخاطر للخسائر المحتملة لكارثة زلزال في اليابان، أو بيانات مطالبات لمالك شركة مرسيدس من منطقة الاتحاد الأوروبي. فمن خلال هذه الشراكة، يمكن إضافة كل عنصر بواسطة أي من أدوات انشورتك/ تكنولوجيا التأمين أو من قبل وسيط أو شركة تأمين داخل النظام البيئي لشركتهم. ويوفر ذلك لشركات التأمين الكبرى الفرصة للخروج بأفكار جديدة وتطويرها بوتيرة أسرع، من خلال الاستفادة من موارد البيانات والخبرات التي يوفرها شركاء انشورتك / تكنولوجيا التأمين.

وثمة نقطة مهمة أخرى: فبفضل الابداعات والابتكارات التي تقدمها انشورتك/ تكنولوجيا التأمين، يمكن لعملاء التأمين الآن تنفيذ العديد من المهام الإدارية التي كان يقوم بها في السابق الوسطاء والوكلاء وشركات التأمين. فيتم تحميل تعديلات منتصف المدة (MTAs) مثل تغيير العنوان والحالة الاجتماعية وتغيير الوظائف وما إلى ذلك من قبل حاملي وثائق التأمين من خلال تطبيقات الهواتف الذكية. وهذا هو السبب الذي يجعل شركات التأمين تحتاج إلى شبكة آمنة لإدارة البيانات متعددة القنوات، بينما يكون لديها في الوقت نفسه القدرة على أتمتة أكبر عدد ممكن من الوظائف الإدارية بدء من تقديم عروض الأسعار ووصولاً إلى دفع تعويضات المطالبات.

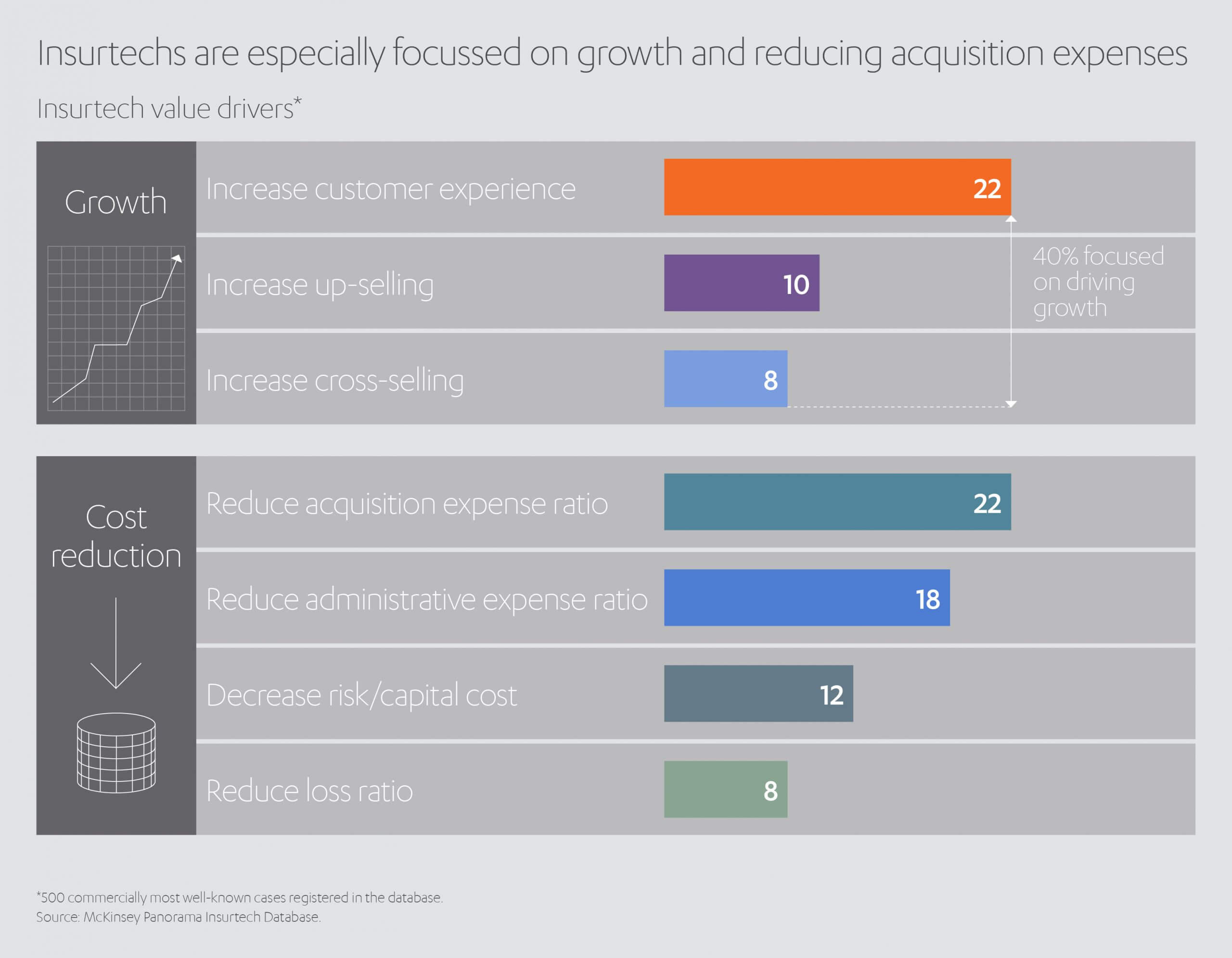

وفي الواقع، توفر المطالبات النطاق الأكبر لتطوير منتجات انشورتك/ تكنولوجيا التأمين التي توفر وقتًا ثمينًا كان يهدر في العمليات الإدارية. فعندما تتعامل شركة التأمين مع 500 مطالبة تأمينية تتعلق بسيارات الحوادث الصغيرة شهريًا على سبيل المثال، فإن أي برنامج يمكن أن يوفر بضع دقائق من الوقت منذ (أول إخطار بالحادث) وحتى تسوية المطالبات قد يوفر من 10 إلى 25 دولارًا امريكيًا فيما يتعلق بكل مطالبة. ويمثل كل إنجاز يتم إحرازه في مجال ” البرمجيات كخدمة” خطوة صغيرة إلى الأمام، ولكن إذا تحدثنا بلغة المال يمكن القول إن “البرمجيات كخدمة” يمكن أن تؤثر تأثيرًا ايجابيًا على النتائج النهائية للعالم المالي.

قلب الموازين في قطاع تكنولوجيا التأمين

تعتبر التغيرات التي يشهدها قطاع تكنولوجيا التأمين أمرًا مثيرًا للاهتمام. فعندما تتحدث عن بناء المستقبل، فغالبًا ما ترى تدفقات هائلة لأموال الاستثمار ورأس المال الاستثماري المغامر. ويرجع ذلك إلى حد ما إلى أن نطاق تطوير الإدارة الخاص بقطاع تكنولوجيا التأمين يخضع لهيمنة كبرى الشركات العالمية وشركات فورتشن 500 – والتى دائما ما يتوافر لديها المال اللازم للقيام بهذه المهمة. ولكن ثمة حقيقة مهمة أخرى وهي أن العديد من أسواق التأمين حول العالم توشك على مواجهة اضطراب. وقد أدى ذلك إلى توجه المستثمرين على نحو متزايد إلى التفكير في شراء الشركات الناشئة في مجال تكنولوجيا التأمين.

ووفقًا لتقرير ويلز تاورز واسطون الربع سنوي عن قطاع تكنولوجيا التأمين[2]، لم تنجح جائحة كورونا المستجد في التأثير على الاستثمار في مجال تكنولوجيا التأمين بشكل عام في عام 2020 والذي كان – على العكس – عامًا قياسيًا لقطاع التأمين: “فقد استمرت الاستثمارات العالمية في مجال التأمين في النمو في عام كان الاضطراب هو سمته الأبرز ليصل إجمالي التمويل السنوي في مجال تكنولوجيا التأمين إلى أعلى مستوى له على الإطلاق خلال عام 2020 ، إذ سجل 7.1 مليار دولار أمريكي وحوالي 377 صفقة”.

نوع جديد من التأمين على السيارات

وكما أوضحت شركة KPMG في تقرير أجرته عن تكنولوجيا التأمين في عام 2019[3]، فإن التحول من امتلاك السيارات إلى تأجيرها، أو مجرد شراء اشتراكات لخدمات التنقل في المناطق الحضرية، يعد أحد أبرز العوامل التي تعوق سوق التأمين على السيارات. وقد حظي هذا الاتجاه بدفعة بسبب الجائحة، خاصة في الاقتصادات الغربية، حيث أدى الاتجاه إلى العمل عن بعد إلى تراجع الانتقال إلى المكاتب في المدن الكبرى.

وتقوم منتجات الدفع عن كل ميل والتي تقدمها شركات مثل متروميل في الولايات المتحدة أو باي ميلز في المملكة المتحدة أو بوليسي بازار في الهند بالشيء الأساسي نفسه: تقييم المخاطر المستمرة اعتمادًا على سلوك السائق والطرق التي يتم السفر عليها بالإضافة إلى بيانات أخرى يتم جمعها من خلال أنظمة الـ DAS الموجودة في السيارة.

عبد اللطيف جميل للتمويل

ويعد ذلك تحولاً نسبيًا فيما يتعلق بمخاطر الاكتتاب مقارنة بطريقة الجدول الاكتواري الحالية التي تغطى إحصائيات الجرائم المحلية وسجل مطالبات السائقين والوظائف والنوع والحالة الاجتماعية وما إلى ذلك. ونظرًا لأن بيانات رحلة السيارة تتابع عمليتها في إطار تكنولوجيا التأمين – وشركات التأمين – في الوقت الفعلي، من خلال الهواتف الذكية أو أجهزة الاتصالات عن بُعد، فإن ذلك يتيح للذكاء الاصطناعي احتساب أقساط التجديد المستقبلية بناءً على البيانات التي يتم جمعها. فلم يعد تسعير التأمين يعتمد على الخصومات الأولية لعدم وجود مطالبات أو عنوان حامل الوثيقة ومعلومات الوظيفة.

ويتيح ذلك لشركات التأمين أن تجعل كل وثيقة شخصية للغاية بناءً على ملف تعريف المخاطر الخاص بالسائق الفردي. علاوة على ذلك، فهي تعمل على أتمتة العملية بالكامل حتى لا يكون هناك اتهامات بالتحيز بسبب النوع أو الهوية العرقية أو الطبقة الاجتماعية.

“ومع زيادة عدد مقدمي خدمات التأمين، فإن من يتمتع بأفضل تجربة رقمية و يمتلك افضل وسائل لتحليل البيانات وافضل قدرات تنبؤية سيفوز بالعملاء من خلال التأكد من أن ما يتم تقديمه من حلول هي الأكثر ملاءمة ويتم تقديمها في الوقت المناسب. وتقول نيلوفر جونهان: “ستفتح هذه التقنيات الجديدة الأبواب أمام المزيد والمزيد من التجارب المتكاملة”.

تغيرات الاسواق ودعم تكنولوجيا التأمين

على الرغم من أن جائحة فيروس كورونا المستجد قد أدت إلى زيادة الاهتمام بحلول التأمين الصحي الجديد ومنتجات التأمين على السفر، كان تأثير أبرز العوامل الاجتماعية على نمو قطاع انشورتك/ تكنولوجيا التأمين أعمق من ذلك بكثير. إذ تخلق الاتجاهات الديموجرافية والاجتماعية على المدى الطويل فرصًا للقائمين على لانشورتك/ تكنولوجيا التأمين لسد الفجوات في السوق وتحدي العروض التقليدية التي تقدمها شركات التأمين العريقة.

وتجدر الإشارة إلى أن الجيل “Z” – (والذي يشمل أولئك الذين ولدوا في الفترة ما بين 1990-2005 – ويصلوا الآن إلى سن الرشد) يسعون الآن إلى الاستقلال المالي عن آبائهم. ويحتاج هؤلاء المستهلكون الأصغر سنًا إلى منتجات تأمين تشمل السيارات والدراجات والسفر والمستأجرين. ولأن هؤلاء قد نشأوا على استخدام الهواتف الذكية كمصدر للمعلومات، فهم يتوقعون أن يتمكنوا من القيام بكل شيء من خلال هواتفهم المحمولة. ويعني ذلك أن نماذج الاشتراك PAYG التي تعتمد على التطبيقات ستلقى قبولاً لدى جيل النتفليكس أكثر من المواقع الالكترونية التقليدية ومحركات الاقتباس المكونة من 18 صفحة، والموجودة في مواقع مقارنة الأسعار النموذجية.

ومن ناحية أخرى، هناك عدد كبير من السكان المسنين في جميع أنحاء أمريكا الشمالية وأوروبا وشرق آسيا، والذين قد يحتاجون إلى تأمين سفر طبي مسبق، أو مجموعة من منتجات التأمين الخاصة بالسلامة والرعاية الصحية، أو أشياء مثل التأمين على الحيوانات الأليفة.

وقد أفاد مكتب احصاءات الاتحاد الأوروبي (الاوروستات) أن عدد الأسر التي يعيش بها فرد واحد زاد بنسبة 18٪ بين عامي 2010 و2020[4]. ويعيش الأطفال في السويد وألمانيا وفنلندا في 25٪ فقط من العدد الاجمالي للأسر. وهذا يعني أن العزاب أو الأزواج لديهم المزيد من المال لإنفاقه على الترفيه أو السفر أو شراء الأدوات أو – أيضا – دفع أقساط التأمين. ومع زيادة النسبة المئوية للأسر المكونة من شخص واحد، تستفيد انشورتك / تكنولوجيا التأمين من نمط الحياة الفردي فيما تقدمه من منتجات وخدمات ونماذج الأعمال تستهدف هذا السوق على وجه التحديد.

ويعد الاعتماد المتزايد على الهواتف الذكية على مستوى العالم، وانتشارها حتى في الدول النامية، وكذا انتشار خدمات الجيل الرابع والخامس من العوامل المهمة أيضًا في هذا الصدد. وقد يتوافر لديك منتج ذكي من منتجات انشورتك / تكنولوجيا التأمين، لكنك بحاجة إلى سوق شاملة. وبينما تنتشر الهواتف الذكية وشبكات الجيل الخامس في كل مكان يتغير الحال، إذ تقدم انشورتك / تكنولوجيا التأمين خدمات ومنتجات تشمل التأمين على المحاصيل أو الدراجات النارية عبر أنظمة الدفع المصغر (الدفعات متناهية الصغر) ومن خلال أنظمة الهواتف الذكية.

فعلى سبيل المثال، كان التأمين على المحاصيل في الهند يُباع فيما مضى عن طريق الوكلاء المحليين، ويتم شراؤه بدفعة واحدة. أما الآن فيمكن لصغار المزارعين في جميع أنحاء المناطق الريفية في الهند الحصول على عرض أسعار على هواتفهم الذكية، والتأمين على المحصول في ثوانٍ والدفع باستخدام مجموعة متنوعة من خدمات الدفعات الصغيرة / الخصم. ولعل هذا مجرد تكيف أو تعديل لنظام قائم تقوم فيه انشورك / تكنولوجيا التأمين بتبسيط وتيسير خدمات الإدارة. وتشير دراسة اكسنتشر[5] التي نُشرت في أوائل عام 2020 إلى أن الهند قد حصلت على ثالث أكبر قدر من الاستثمار في التكنولوجيا المالية.

المراكز الإقليمية … ودعم الامتثال

لقد دعمت العديد من الوكالات الحكومية والبنوك وصناديق الاستثمار فكرة وجود مراكز إقليمية لانشورتك / تكنولوجيا التأمين لغرض دعم هذا القطاع المزدهر. وفي لندن، تعمل انشورتك المملكة المتحدة بمثابة مصنع للأفكار وقناة للمستثمرين والشراكات. ويمكن ملاحظة المنهج نفسه في العديد من المدن حول العالم ويشمل ذلك مدريد وبرلين ودبي وسانتياجو واسطنبول وغيرها الكثير، إذ يحاول المبتكرون الذين يمتلكون طرائق التفكير المتشابهة إحداث بلبلة/ اضطراب في أسواق التأمين المحلية، لغرض تحقيق العالمية لمنتجاتهم في نهاية المطاف. ويحدث ذلك غالبا عن طريق الدخول في شراكات مع أكبر موزعي شركات التأمين.

وتقدم العديد من المراكز الإقليمية أيضًا الجوائز ورأس المال الاستثماري والمنح عبر مسابقات سنوية. ولعل “سيدستارز وورلد” في سويسرا، وحاضنة “لويدز لاب” في نلدن، و”ناميك فاستبيتش في الولايات المتحدة، ما هي إلا ثلاثة أمثلة على النهج الإقليمي لتطوير الشركات الناشئة المبتكرة ومساعدتها في خلق شبكات اتصالات مفيدة.

ومن حيث الامتثال، يوفر اتجاه المركز الإقليمي أيضًا لمسئولي التنظيم فرصة لوضع المعايير، وفرصة أخرى للمبدعين للامتثال التلقائي والفعال لتلك المعايير عند طرح المنتجات.

وتوفر خدمة زيجو التأمينية في أوروبا خدمة التغطية مقابل الدفع عند وقوع الحدث لعاملي التوصيل. وتطبق تلك الخدمة تلقائيًا قواعد السوق المحلية فيما يتعلق بسعة المحرك ومتطلبات الترخيص وغيرها. بالإضافة إلى ذلك، فإنها تشتمل على ميزة الترجمة التلقائية لمفردات الوثيقة. ويعد هذا أمرًا مهمًا عندما تقدم تغطية على أساس الدفع عند كل حدث للعاملين مع أوبر إيتس أو دليفروو الذين قد لا تكون لغتهم الأولى الإنجليزية.

وفي أوروبا، هناك العديد من الحاضنات والمنح التابعة للاتحاد الأوروبي وكذا الحاضنات والمنح الحكومية الفردية المتاحة لانشورتك / تكنولوجيا التأمين. وهى لا تقدم مجموعة مهمة من جهات الاتصال والمعلومات فيما يتعلق بالامتثال وحسب، بل يمكن أيضًا لهذه الجهات أن تفتح المجال لضخ المزيد من التمويل. وتكمن الميزة الحقيقية المكتسبة من خلال الانضمام إلى تلك الجمعيات، أو الدخول في المسابقات المدعومة من الحكومة، في تمكين القائمين على انشورتك / تكنولوجيا التأمين من الحصول على الاستشارات المناسبة منذ بداية الرحلة.

وفي هذا الإطار، ثمة نقطة ايجابية أخرى ترتبط بالامتثال بالنسبة لانشورتك/ تكنولوجيا التأمين في الاتحاد الأوروبي وإسرائيل والهند والعديد من الأسواق الأخرى، وهي مسألة تتعلق برأس المال أو الملاءة المالية. فبينما يجب أن تفي شركات التأمين بالعديد من المعايير فيما يتعلق بالسيولة المالية والاحتياطيات النقدية، في حالة مطالبات الكوارث، لا ينطبق حجم رأس المال نفسه بشكل عام على انشورتك / تكنولوجيا التأمين. ويكمن الهدف من ذلك في السماح للشركات الناشئة بالاستفادة القصوى من قنوات التمويل المتاحة لديها، حتى وإن كانت تعمل في السوق شديدة التنظيم نفسها مثل شركات التأمين الأكبر.

التوزيع هو الحل

لعله من المثير رؤية القائمين على انشورتك/ تكنولوجيا التأمين الذين يسعون إلى إحداث بلبلة/ اضطراب في الاسواق يأتون بأفكار ومنتجات جديدة ومبتكرة. والأمر لا يتعلق بتحدي الوضع الراهن فقط. فغالبًا ما تتخذ شركات التأمين الكبرى نهجًا ثنائي المسار يتمثل في إنشاء مراكز للإبداع أو الابتكار واستثمار الأموال في تكنولوجيات تأمينية جديدة. ويشكل شراء المعرفة الأساس الأول في هذا الإطار – ثم يعتمد ما يتبع ذلك من خطوات على شبكة التوزيع التي يمتلكونها حول العالم وكذا على الاستراتيجيات التي يعملون من خلالها.

فعلى سبيل المثال، افتتحت شركة زيورخ العملاقة للتأمين، مركز الابتكار الخاص بها في عام 2018، إلى جانب مركز الأفكار ومنظومة مكافأة تكنولوجيا التأمين. وفي غضون عامين، كان لديها أكثر من 700 فكرة منتج لمراجعتها[6]. وبالطبع كان وجود مثل هذا الكم الهائل من الأفكار الإبداعية التي يجب دراستها أمرًا تصعب بل تستحيل إدارته، حتى بالنسبة لشركة التأمين العملاقة.

وفي السنوات القليلة الماضية، برزت الشراكات بين القائمين على انشورتك/ تكنولوجيا التأمين واللاعبين الأكبر/ العناصر الأبرز في القطاع كاتجاه عالمي. وبعبارة أخرى: قد يبدو الأمر وكأنه انتصارًا، ولكن هل سيقبل العملاء على شراء المنتجات بالفعل؟

و في مايو 2020، دخلت أكسا AXAفي شراكة مع ديموكرنس Democrance التي يقع مقرها في الإمارات العربية المتحدة[7]، لتختبر منتج التأمين الرقمي الخاص بها أولاً في تايلاند ، قبل طرحه في الأسواق النامية الأخرى. وفي بولندا، عقدت شركة PZU ، وهي أكبر شركة تأمين محلية، مؤخرًا شراكة مع Tractable AI [8]لغرض تيسير وتبسيط المطالبات الخاصة بالمركبات، وذلك قبل تطبيق تقنية مطالبات إصلاح الهياكل الآلية في الأسواق الأخرى. ويعد الاختبار المعياري المستمر لمنتجات انشورتك/ تكنولوجيا التأمين جزءًا جد مهم من العملية. وبينما تقوم شركات التأمين بجمع المزيد من بيانات المطالبات، يمكن لها أن تواجه المزيد من المشكلات التي تحتاج إلى حلول.

والعامل الآخر المهم في هذا السياق هو رحلة المنتج إلى السوق عبر قنوات التوزيع. فثمة اختلافات هائلة في السوق يجب أن تؤخذ بعين الاعتبار. وقد يرى القائمون على انشورتك/ تكنولوجيا التأمين أنه قد يكون من الأفضل تطوير فكرة ناشئة تحت جناح شركة تأمين ذات اسم كبير والاعتماد على قنوات البيع الخاصة بها. وتشمل الأمثلة على ذلك برنامج Insure-Space الذي تقدمه شركة Mapfre مبفري، والذي يقدم التمويل فضلاً عن ستة أشهر من البحث والتطوير مخصصة للشركات الناشئة. وبالمثل، أنشأت “لويدز لاب” في لندن و ميتلايف MetLifeفي الولايات المتحدة الأمريكية منظومة مبتكرة عالمية[9]، بتمويل بلغت قيمته 100,000 دولار أمريكي متاح لقطاع تكنولوجيا التأمين في أوروبا والشرق الأوسط وأفريقيا وأمريكا الشمالية.

تأمين المستقبل

بينما تواصل انشورتك / تكنولوجيا التأمين التقدم والابتكار في مجالات التقنيات والخدمات الجديدة، من المنتظر أن تنطلق فرص هائلة من قطاعات معينة في السوق. فعلى سبيل المثال، في عالم ما بعد الجائحة، من المرجح أن يشهد مجال التأمين الصحي تغييرات عدة. ولن يقتصر الأمر على الوثائق التقليدية للتأمين على الحياة، والتي ستحظى بالطبع بدعم البيانات الضخمة والذكاء الاصطناعي والتكنولوجيا القابلة للارتداء وغيرها، ولكن ستمتد التطورات أيضا كي تشمل منتجات جديدة تعوض حامل الوثيقة عن فقدان الدخل أو التعرض للإغلاق في مكان معين، بالإضافة إلى الفحص والتشخيص السريع للحالات غير المصابة بفيروس كورونا المستجد. وقد سعى القائمون على الخدمات الصحية الوطنية للحفاظ على فحوصات منتظمة أو فحوصات صحية أثناء الوباء، وهو ما يوفر فرص رائعة لشركات التأمين الصحي والطب الرقمي، بالإضافة إلى الشركات الناشئة الجديدة.

وقد يشهد التوجه نحو العمل من المنزل في أمريكا الشمالية وأوروبا أيضًا زيادة كبيرة في منتجات التأمين على السيارات PAYG التي تعتمد على التطبيقات، حيث يعمل الكثيرون أيضًا كجامعي بيانات في الوقت الحالي بشكل افتراضي. وعلى الرغم من التطور الذي تشهده أجهزة الاتصال عن بُعد، فمن المرجح أن يرفض المستهلكون شراء هذه الأجهزة إذا كانت هواتفهم الذكية توفر بيانات كافية للحصول على وثيقة التأمين وفقا للأميال.

ويشير استطلاع ديلويت[10] إلى أنه مع الجائحة شهد سوق العقارات التجارية تحولاً ملحوظًا، حيث أحجمت العديد من الشركات عن تأجير مساحات للمكاتب التجارية، كما قلصت ما تقوم به من عمليات وأعمال بشكل كبير. ومن المنتظر أن يسهم ذلك في توفير فرص جديدة في المدن حيث يتم إعادة تخصيص المساحات المكتبية تدريجياً واستخدامها كمساكن أو أماكن للترفيه أو تخصيصها من قبل الحكومة المحلية لاستخدامات أخرى. ومع المبادرات المعنية بتغير المناخ والاستدامة، قد يؤدي هذا الاتجاه إلى زيادة الطلب على التغطية التأمينية للحدائق البيئية، وخطط مشاركة الرحلات الالكترونية، والمشروعات منخفضة الكربون التي تركز على توصيل البضائع في المناطق الحضرية وغير ذلك الكثير.

لقد نجحت عبد اللطيف جميل من تحقيق تواجد قوى داخل هذا القطاع المهم، من خلال شركة عبد اللطيف جميل للتمويل. وهى في ذلك تسعى دومًا لتوفير حلول التأمين والخدمات المالية التى تقدم مباشرة للعملاء. لقد بدأنا في المملكة العربية السعودية منذ أكثر من 40 عامًا، وكنا روادًا في تقديم تمويل السيارات الذي مكن الكثيرين – ممن لا يستطيعون الحصول على تمويل من جهات أخرى – من شراء سيارة.

ومنذ ذلك الحين، نمت الشركة لتصبح واحدة من أكبر مقدمي خدمات تأجير السيارات والتمويل في الشرق الأوسط. وقد قمنا بتوسعة نطاق التمويل حتى لا يقتصر على المركبات وحسب بل ليشمل أيضًا المنتجات الاستهلاكية، والمعدات التجارية، والعقارات، إضافة إلى منتجات التأمين على المركبات.

إننا نعمل الآن على زيادة الاستشارات ومنتجات التأمين التي نقدمها. كما أننا نخطط لتأسيس المزيد من شركات وساطة التأمين على أن يشمل ذلك السوق المصري. ونحن نهدف من وراء ذلك إلى مواصلة مسيرتنا في عالم لتأمين وتحقيق التكامل مع الشركات القائمة بالفعل في المملكة العربية السعودية وتركيا.

في عام 2020، أطلقنا أيضًا شركة وساطة لإعادة التأمين تابعة لشركة لويدز Lloyds في لندن وتدعى جنوا JENOA . ومن المنتظر أن تبني تلك الشركة جسرًا لأعمال إعادة التأمين عبر منطقة الشرق الأوسط وشمال أفريقيا وتركيا ولويدز في لندن. كما أنها تساعدنا في الوقت نفسه في تطوير وتقديم منتجات التأمين لتلبية الاحتياجات المتطورة لعملائنا.

وتجمع جنوا JENOA بين التاريخ والتراث والابتكار والإبداع وقدرات التفكير بنظرة مستقبلية وأحدث التطورات التكنولوجية في سوق إعادة التأمين. وتهدف جنوا JENOA إلى أن تكون وسيطًا رقميًا شاملاً يقدم مجموعة كاملة من إمكانيات وساطة إعادة التأمين المصممة خصيصًا لتلبية الاحتياجات المحددة لعملائها.

وبصفتها ممثلًا مُعينًا لشركة لويدز Lloyds ، تتمتع شركة جنوا JENOA بإمكانية الوصول إلى أكبر سوق لإعادة التأمين في العالم، كما تحظى بدعم شركة عبد اللطيف جميل للتمويل. وهى تتمتع بالإمكانات التي تسمح لها بتقديم حلول سوق لندن التقليدية وتصميم تكنولوجيا التأمين المبتكرة وتقديم حلول متوافقة مع الشريعة الإسلامية، وهو ما يسمح لها بتوسيع نطاق أعمالها في أسواق أخرى مهمة في الشرق الأوسط وشمال إفريقيا وحول العالم.

الرئيس التنفيذي – جنوا

العضو المنتدب، التأمين والحد من المخاطر، عبد اللطيف جميل

يقول محبوب خان، الرئيس التنفيذي فى جنوا JENOA: “تقدم جنوا JENOA للسوق شيئا جديدا ومبتكرا. وبينما نعي جيدًا الأساسيات التي تقوم عليها الصناعة والكيفية التي تطورت بها على مدار القرن المنصرم، نقترب من عالم إعادة التأمين بمنظور جديد ورؤى مختلفة.

ومع إقبال العالم على التكنولوجيا والرقمنة واحتضانه لهما على نحو متزايد وبوتيرة متسارعة، يتم تسخير الإمكانات للتوصل إلى حلول إبداعية ومتطورة لعملائنا. ولعل تلك القوة والالتزام بالابتكار والإبداع هو ما يمكننا من تجاوز الحدود ويجعلنا مثالاً يحتذى به، وهو ما يشجع عملائنا على اختيار خدمة التأمين وحلول المخاطر المناسبة لأعمالهم والتي تسمح لهم بالازدهار”.

لقد بدأ التأمين منذ قرون عندما كان التجار يرون أن خسارة شحنة واحدة من تجارتهم بسبب كارثة ما كفيلة بأن تقضي على أعمالهم. ومن المنتظر أن تستمر الموازنة نفسها بين المخاطر والتكلفة الأولية لتكون اساس منتجات انشورتك/ تكنولوجيا التأمين في المستقبل، على الرغم من التطور الذي ستشهده أساليب توزيع وبيع هذه الوثائق بفضل تطور التكنولوجيا بشكل عام. ومع عبد اللطيف جميل للتمويل، نتطلع إلى المشاركة في هذه الرحلة.

[1] https://www.accenture.com/ae-en/insights/insurance/rise-insurtech

[2] https://www.willistowerswatson.com/en-GB/Insights/2021/01/quarterly-insurtech-briefing-q4-2020

[3] https://home.kpmg/xx/en/home/insights/2019/02/insurtech-10-auto-insurance-disruption-coming-but-director-not-clear-fs.html

[4] https://ec.europa.eu/eurostat/statistics-explained/index.php/Household_composition_statistics

[5] https://www.accenture.com/ae-en/insights/insurance/rise-insurtech

[6] Zurich: Innovation in insurance requires ‘the right mindset’ | Insurance Business (insurancebusinessmag.com)

زيورخ: الابتكار في التأمين يتطلب “العقلية الصحيحة” | أعمال التأمين (insurancebusinessmag.com)

[7] [7] AXA and Democrance expand inclusive insurance to customers globally, 18 May 2020

أكسا وديموكرانس توسعان التأمين الشامل للعملاء على مستوى العالم، 18 مايو 2020

[8] Poland’s PZU Uses Tractable AI to Analyze Auto Damage | Insurance Innovation Reporter (iireporter.com)

تستخدم شركة PZU البولندية الذكاء الاصطناعي لتحليل الاضرار- | مراسل ابتكار التأمين (iireporter.com)

[9] https://www.metlife.com/about-us/newsroom/2020/september/metlife-digital-accelerator-partners-with-10-startups/

أُضيفت إلى الملف الصحفي

أُضيفت إلى الملف الصحفي