La finance est prête pour la transformation technologique

La technologie évoluant à une vitesse vertigineuse, les succès futurs du secteur des services financiers seront dictés par ceux qui sauront tirer le plus rapidement parti de ces changements et les exploiter avec un impact maximal.

L’image véhiculée par les sociétés de financement est aujourd’hui révolue : celle d’institutions vénérables solides, opposées aux nouvelles tendances du monde qui les entoure.

Au contraire, les entreprises de services financiers actuelles doivent, par nécessité, faire preuve d’une attitude plus dynamique, suffisamment agile pour répondre aux besoins en constante évolution des consommateurs, tout en exploitant au mieux les dernières innovations.

La technologie est à la fois un moteur et un catalyseur de cette révolution. Les banques traditionnelles ont perdu du terrain (et de la pratique) face aux mastodontes de la Big Tech : Apple, Google, Facebook, Microsoft, Amazon, etc. De même, les start-up ont peine à maintenir leur élan face à ces titans de l’industrie qui, par nature, tirent les ficelles de… Eh bien, de tout !

Chacune de ces sociétés novatrices de la Big Tech s’est révélée hyperréactive aux changements de comportement. Elles sont toutes équipées de la technologie nécessaire pour pénétrer sans effort de nouveaux marchés. C’est une proposition formidable à mettre en œuvre, tant pour les piliers des services financiers que pour les start-up.

Comprendre ce nouvel environnement technologique, tout en intégrant ses possibilités infinies dans les pratiques existantes, est vital pour naviguer dans le futur paysage des services financiers. Et ce, non seulement pour les entreprises, mais aussi pour les clients. Ces dernières années ont été le théâtre d’une réinvention fondamentale de la manière dont nous, en tant qu’individus, interagissons avec nos finances. Le client en a tiré d’énormes avantages, mais les fournisseurs ont également dû relever nombre de défis et saisir des opportunités. Et la transformation technologique ne fait que commencer.

L’innovation sera intégrée

Si les fournisseurs de services financiers ne s’adaptent pas assez rapidement à l’évolution des besoins des consommateurs, la Big Tech le fera sans hésiter. Au niveau du consommateur, on observe déjà un déclin dans l’utilisation des DAB pour les retraits ou dépôts d’espèces. Il y a dix ans, l’argent liquide était utilisé dans six transactions sur dix, mais en 2019, ce n’est plus le cas que pour moins de trois achats sur dix[1]. Il y a quelques années à peine, l’avenir des services bancaires personnels et professionnels semblait être en ligne ; aujourd’hui, à côté des services mobiles, ces mêmes services bancaires en ligne semblent vieillissants et dépassés. Et la banque n’est que la partie visible de l’iceberg des services financiers.

Bienvenue dans le monde de la « finance intégrée ».

La finance intégrée décrit la façon dont une entreprise non financière peut connecter directement ses clients aux systèmes de transactions financières, permettant ainsi aux clients de se passer complètement de toute interaction séparée avec le fournisseur de services financiers. C’est si transparent que c’en est parfois à peine perceptible. Cela peut être un service de navigation par satellite qui permet d’effectuer et de payer une réservation dans un hôtel ou un restaurant affiché sur une carte. Ou un détaillant en ligne qui propose un forfait « paiement mensuel » au point de vente, évitant ainsi aux clients de trouver du crédit ailleurs.

Pour les consommateurs, de telles innovations signifient moins de temps et moins de tracas – et dans le monde d’aujourd’hui, le confort est roi.

Abdul Latif Jameel Finance

Selon Nilüfer Günhan, directrice des services financiers chez Abdul Latif Jameel Finance, les prêts personnels, les paiements, le patrimoine et les assurances sont susceptibles d’être les premiers services à faire partie intégrante du mode de vie des consommateurs, tandis que la fidélité à un fournisseur unique disparaîtra.

« Dans un avenir très proche, en tant que consommateurs, nous ne nous soucierons plus de savoir quelle banque, quelle société de crédit à la consommation ou quel assureur nous vend ce dont nous avons besoin. Nous accepterons simplement l’offre ou la solution qui convient à nos besoins et qui se présente à nous au moment précis où nous en avons besoin », affirme-t-elle.

Les anciennes et les nouvelles entreprises devront agir rapidement pour tirer parti de cette nouvelle réalité.

« La question n’est pas de savoir à quelle vitesse les entreprises technologiques deviendront des constructeurs automobiles, mais à quelle vitesse nous deviendrons une entreprise technologique », a expliqué un patron mondial de l’automobile au cabinet de conseil en gestion McKinsey.[2]

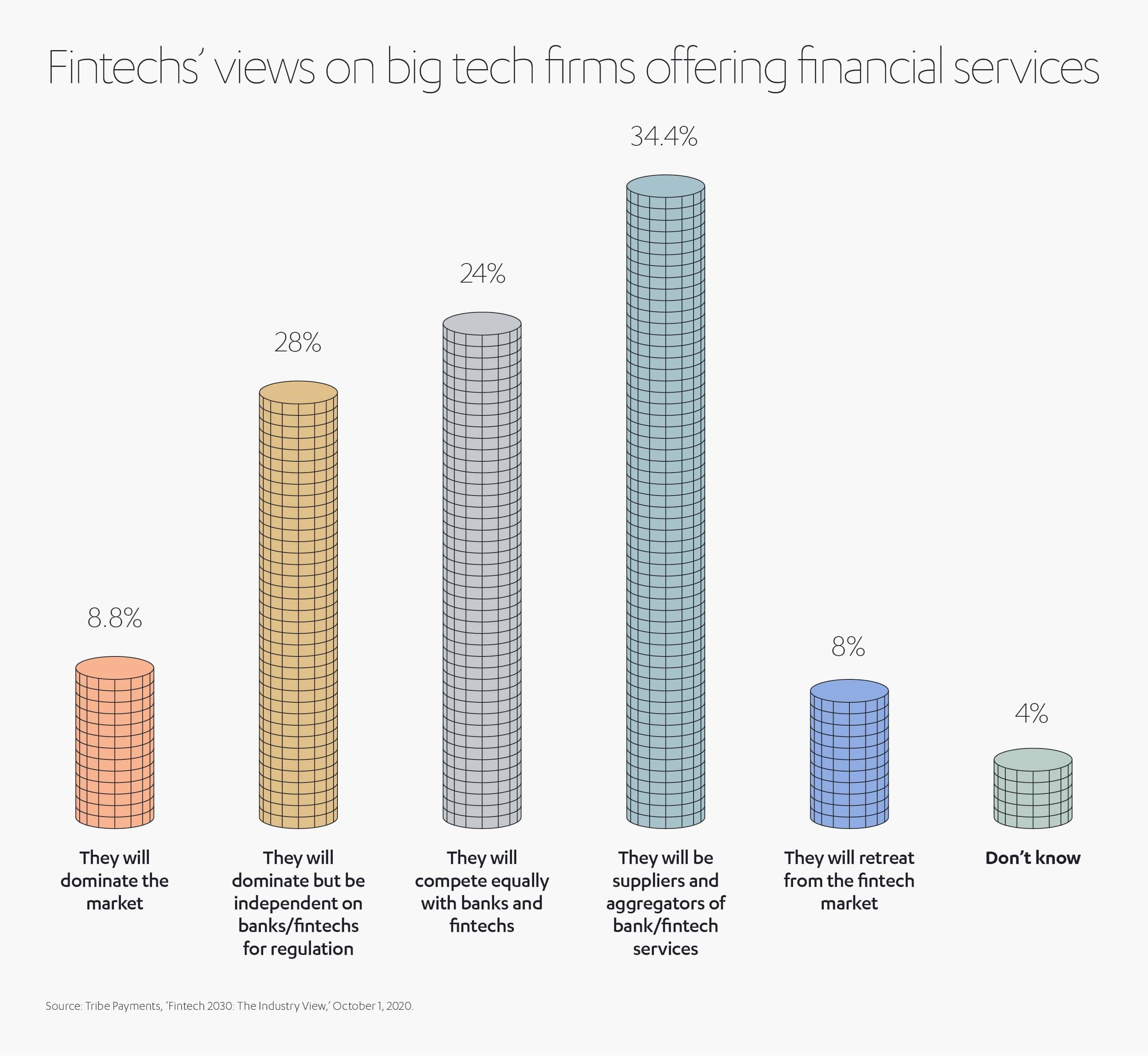

En effet, le secteur des technologies financières (la fintech) prévoit que la finance intégrée deviendra la norme d’ici la fin de cette décennie, les entreprises de la Big Tech prenant les devants ou rivalisant à armes égales avec les banques. Dans une enquête d’initiés menée auprès de 125 cadres de la fintech, 8,8 % des personnes interrogées pensent que les entreprises de la Big Tech domineront le marché des services financiers d’ici 2030, 28 % prévoient qu’elles domineront, mais resteront dépendantes des banques pour ce qui est de la réglementation, tandis que 24 % prévoient qu’elles rivaliseront à armes égales.[3]

La tendance est déjà manifeste, puisque les entreprises de la Big Tech cherchent à établir des partenariats avec des prestataires de services financiers expérimentés pour se positionner dans le secteur de la finance.

Apple, par exemple, a lancé sa toute première carte de crédit en 2019. Cette carte, gérée en affiliation avec Goldman Sachs, s’intègre au portefeuille numérique de l’iPhone.

Apple, par exemple, a lancé sa toute première carte de crédit en 2019. Cette carte, gérée en affiliation avec Goldman Sachs, s’intègre au portefeuille numérique de l’iPhone.

Il n’y a aucuns frais pour l’utilisation de la carte ou pour les paiements manqués, et l’accord offre une remise en espèces de 3 % pour les fournisseurs tiers tels que les services de transport et de livraison de repas d’Uber. La génération Y férue de technologie constitue le marché principal.

Google, quant à lui, invite les consommateurs à ouvrir des comptes bancaires numériques à partir de 2021. Ses comptes Plex, gérés en association avec 11 banques et coopératives de crédit, dont Citibank, fonctionneront avec le système Google Pay. Google exploite la fonction de recherche renommée de son logiciel Gmail pour aider les clients à mieux catégoriser et comprendre leurs dépenses.

Pour ne pas être en reste, Facebook étudie la possibilité d’introduire sa propre monnaie numérique, la Libra, « liée à un panier de devises et de dette publique »[4]. L’objectif du réseau social est de rendre les systèmes de paiement mondiaux plus rapides et moins chers.

Jusqu’à présent, le parcours de la Libra n’a pas été un long fleuve tranquille. On y voit un exemple de ce qui peut déraper si les entreprises de la Big Tech sous-estiment les défis à relever sur un marché aussi sensible, notamment en termes de législation et de conformité réglementaire.

Coopérer pour mieux avancer

Lorsque Facebook a dévoilé ses plans pour la Libra, le gouvernement américain a fait pression sur le groupe pour qu’il sollicite une charte bancaire fédérale avant de poursuivre. Rien d’étonnant à cela, étant donné que des millions de personnes pourraient retirer l’argent reposant dans des banques conventionnelles et ainsi porter un préjudice irréparable aux économies mondiales.

Ailleurs, le géant de la vente en ligne Amazon a subi deux faux départs. Son programme de prêts étudiants aux États-Unis, lancé en 2016 et promettant aux clients Prime une réduction de 0,5 % sur leurs prêts, s’est avéré de courte durée. Deux organismes américains de réglementation, le Consumer Financial Protection Bureau (CFPB) et l’Office of the Comptroller of the Currency (OCC), étaient chargés d’examiner le projet lorsque celui-ci a été abandonné. Puis, en 2019, Amazon a renoncé à lancer ses propres comptes chèques, invoquant des problèmes de réglementation auprès des investisseurs.

Google a eu ses propres ennuis, faisant face à un procès antitrust du ministère américain de la Justice en raison de son prétendu monopole sur les recherches et la publicité basée sur les recherches. À l’heure où nous écrivons ces lignes, l’action en justice est toujours en cours. Un tel contrôle ne se limite pas aux États-Unis. Au Royaume-Uni, un nouveau régulateur technologique, la Competition and Markets Authority (CMA), a lancé une unité des marchés numériques pour enquêter sur la domination de Google, Facebook et d’autres plateformes technologiques dans le domaine de la recherche et des réseaux sociaux. Le secrétaire d’État britannique aux Affaires économiques, Alok Sharma, a déclaré que le nouveau « régime proconcurrence » garantirait que les petites entreprises technologiques ne soient pas « évincées ».[5]

Tout cela contribue à expliquer pourquoi Sarah Kocianski, du cabinet de conseil de fintech 11:FS, affirme que les entreprises de la Big Tech favoriseront les partenariats avec les fournisseurs de services financiers plutôt que de se convertir elles-mêmes en prêteurs à part entière. « Le casse-tête pour obtenir et conserver une licence bancaire est considéré comme un risque trop important », ajoute-t-elle.[6]

Travailler ensemble, plutôt qu’en concurrence, peut en effet représenter l’avenir ; d’où les rapprochements remarqués entre Apple/Goldman Sachs et Google/Citibank. Plusieurs autres partenariats démontrent également que la fusion de l’innovation technologique avec l’expérience de l’industrie offre un meilleur potentiel que de faire cavalier seul.

Le spécialiste des technologies Parsyl, par exemple, s’est associé au marché de l’assurance du Lloyd’s pour concevoir un nouveau produit d’assurance des marchandises. Il utilise ses capteurs spécialisés pour surveiller les conditions de stockage et de transport. Dans un secteur comme celui de l’assurance, qui repose principalement sur le risque, la technologie peut contribuer à offrir le Saint Graal de la certitude.

Ailleurs, Google a noué une alliance sur 10 ans avec la Deutsche Bank, permettant à la banque de numériser ses opérations tout en co-investissant dans d’autres nouvelles technologies du secteur bancaire.

Du point de vue des services financiers, si les banques ne peuvent pas concurrencer les entreprises technologiques à leur propre jeu, il vaudrait peut-être mieux les rejoindre plutôt que d’essayer de les distancer. Compte tenu du rythme actuel du développement technologique, de tels accords mutuellement bénéfiques pourraient s’avérer la seule stratégie financièrement viable pour les fournisseurs établis.

Le rythme phénoménal de l’évolution technologique

Les prestataires de services financiers rattrapent déjà leur retard en matière d’innovation, selon le Forum économique mondial (FEM), qui note qu’en 2019, 43 % des banques américaines utilisaient encore le langage de programmation COBOL, vieux de plus d’un demi-siècle.[7] Le FEM souligne que pour un nombre inquiétant de dirigeants, le lien entre les technologies émergentes et les résultats commerciaux tangibles reste flou.

Les prestataires de services financiers rattrapent déjà leur retard en matière d’innovation, selon le Forum économique mondial (FEM), qui note qu’en 2019, 43 % des banques américaines utilisaient encore le langage de programmation COBOL, vieux de plus d’un demi-siècle.[7] Le FEM souligne que pour un nombre inquiétant de dirigeants, le lien entre les technologies émergentes et les résultats commerciaux tangibles reste flou.

Dans ce contexte rétrograde, une série de technologies qui, conjointement, ont la capacité de modifier radicalement le secteur bancaire et, plus largement, le secteur des services financiers, est en train de prendre de l’ampleur.

En voici quelques exemples :

- Intelligence artificielle (IA) – un outil stratégique intersectoriel potentiel pour la réduction des coûts et la prévision des investissements

- Informatique quantique hybride – elle permet de nouveaux niveaux de rapidité et de précision pour les calculs industriels

- Chaînes de blocs – une technologie de registre distribué (« distributed ledger technology », DLT) qui permet de partager de vastes pans de données en temps réel entre des réseaux commerciaux disparates, révolutionnant simultanément tous les types d’interaction ; des paiements et transactions immobilières aux informations sur les soins de santé, en passant par les chaînes d’approvisionnement

- Réalité virtuelle ou augmentée – cette technologie transforme la façon dont les clients s’informent et paient pour les services

- L’Internet des objets (IdO) – cette évolution de l’Internet fournit une quantité sans précédent de données contextuelles en temps réel sur l’ensemble du spectre de la logistique et de la mobilité

- La 5G – une technologie qui améliore la sécurité du travail à distance et coordonne les réseaux autonomes sur l’ensemble de l’IdO

- Cloud computing – l’informatique en nuage offre des référentiels à distance dotés d’une puissance de calcul polyvalente ; elle représentera bientôt près de la moitié des dépenses informatiques du secteur des services financiers

« Ces technologies ouvriront les portes à des expériences de plus en plus intégrées qui automatiseront nos vies, avec très peu de réflexion ou de prise de décision de la part du consommateur lui-même », explique Nilüfer Günhan.

Pour les sociétés financières, le succès passera de plus en plus par la maîtrise des possibilités offertes par ces nouvelles technologies et la compréhension de leur interopérabilité.

Le FEM identifie clairement les deux technologies qui débloqueront organiquement les autres et qui devraient donc bénéficier du financement le plus urgent.

Voici son interprétation : « En ancrant les investissements dans l’IA et le cloud computing, et en considérant que les autres technologies sont expressément habilitées par celles-ci, les institutions financières pourront plus facilement accéder aux grappes de technologies émergentes les plus importantes pour répondre à leurs principaux enjeux commerciaux et les mettre en œuvre. » [8]

Les start-up peuvent survivre à la guerre technologique

Un rapport du cabinet de conseil aux entreprises PwC suggère que, loin d’être l’apanage des acteurs établis de la Big Tech, la nouvelle génération de la fintech ouvrira la voie aux nouveaux venus sur le marché. Ou du moins, pour ceux qui sauront se montrer suffisamment astucieux pour tirer parti d’une technologie ou d’un processus novateur particulier.[9]

Dans son enquête auprès des dirigeants d’entreprises technologiques, PwC a constaté que jusqu’à 28 % des sociétés bancaires et de paiement établies devraient se retrouver « à risque » en 2020, et jusqu’à 22 % des sociétés d’assurance, de gestion d’actifs et de gestion de patrimoine.

S’il reste des parts de marché pour les start-up (ce qui semble être le cas), l’avenir pourrait appartenir à ceux qui se focalisent sur des propositions de valeur de niche.

Si Google reste la référence absolue en matière de moteurs de recherche, d’autres start-up de ce secteur ont tout de même réussi à attirer près de 700 millions de dollars de financement au cours des deux dernières années.[10] Dans la plupart des cas, ils y sont parvenus en se consacrant à des domaines annexes ou en développant une technologie essentielle.

Algolia, par exemple, qui aide les entreprises à développer des fonctions de recherche plus rapides et plus intuitives pour leurs propres sites Web, a récolté 184 millions de dollars en capital-risque. Reputation.com, qui aide les entreprises à surveiller et à améliorer leur image sur les réseaux sociaux et dans les outils de recherche, a attiré 117 millions de dollars. Botify, qui vise à résoudre le fait que Google néglige environ la moitié du contenu des grands sites Web, a obtenu un financement de 20 millions de dollars américains, et DuckDuckGo, un moteur de recherche qui donne la priorité à la confidentialité, a levé 13 millions de dollars américains.

Si la confidentialité est un thème à la mode à surveiller de près, il en va de même pour son proche cousin, la sécurité.

Si la confidentialité est un thème à la mode à surveiller de près, il en va de même pour son proche cousin, la sécurité.

L’enquête de PwC a mis en lumière l’un des principaux défis auxquels sont confrontés les établissements financiers : la cybersécurité.

Près de sept PDG de sociétés financières sur dix ont fait état de leurs préoccupations concernant les cybermenaces, contre 61 % des PDG tous secteurs confondus.[11]

Ce problème devrait connaître un effet boule de neige dans les années à venir en raison du recours accru aux fournisseurs tiers, du rythme effréné de l’évolution technologique, de la multiplication des échanges transfrontaliers de données et de la dépendance croissante des consommateurs à l’égard des applications mobiles pour leurs transactions.

Les entreprises qui commercialisent des logiciels de pseudonymisation et de cryptage avec préservation de format (FPE) (utilisés pour protéger les informations personnelles et permettre le respect de la législation tout en préservant les données utiles aux processus commerciaux) bénéficieront donc d’un avantage concurrentiel.

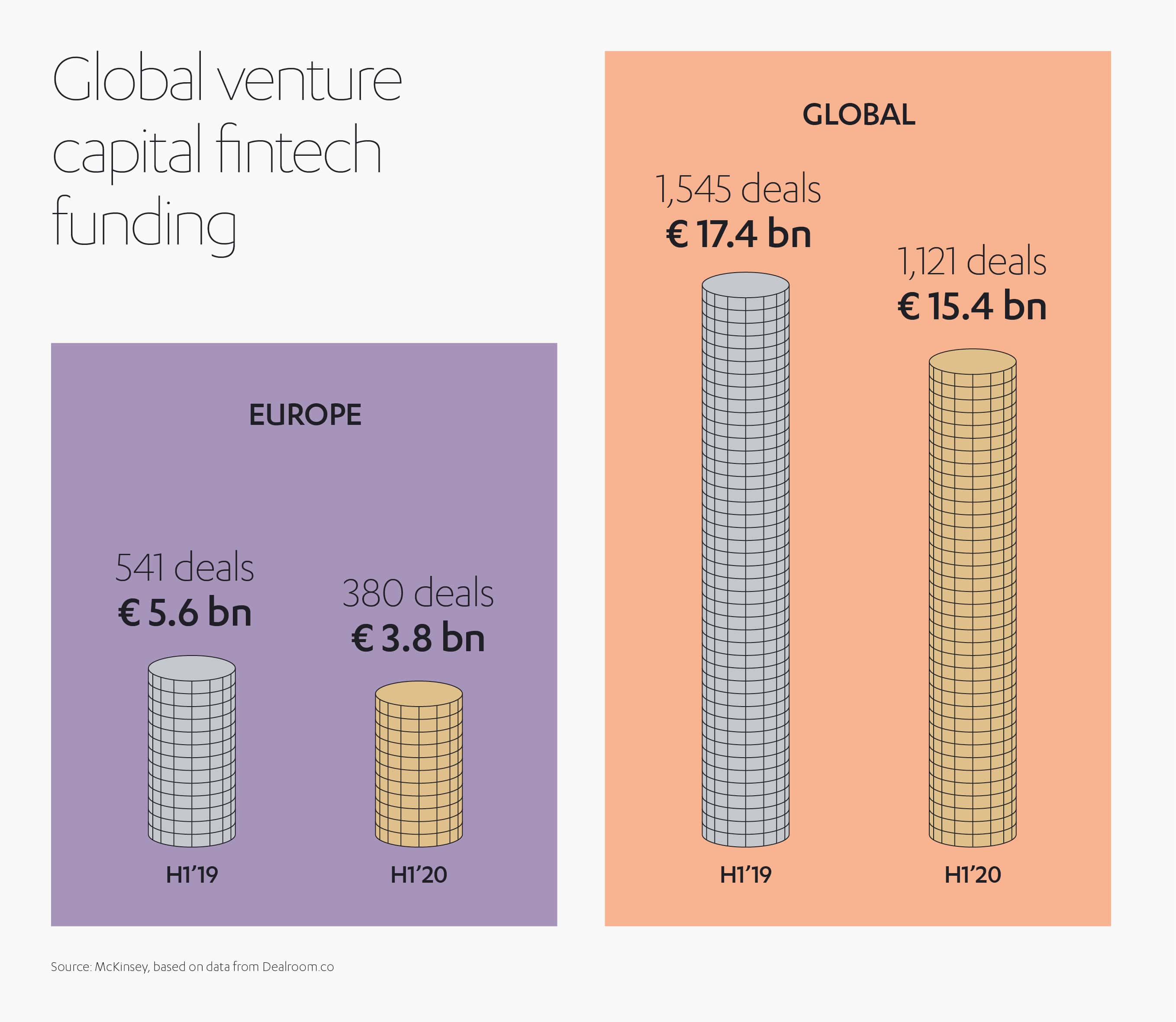

Même la pandémie n’a pas empêché les prêteurs européens de continuer à investir dans les start-up technologiques, quoiqu’à un rythme moins soutenu que les années précédentes.[12] Au premier semestre 2020, 3,8 milliards d’euros de capital-risque ont été investis dans les fintechs européennes, contre 5,6 milliards d’euros au premier semestre 2019.

La société fintech allemande Solarisbank, par exemple, un fournisseur d’infrastructures bancaires qui fournit également des cartes prépayées et de débit, a levé 60 millions d’euros en une seule phase de financement. Une autre start-up allemande, le spécialiste de la notation de crédit Forteil GmbH, a obtenu le soutien financier de Santander, tandis que la fintech britannique Meniga, un fournisseur de services bancaires numériques, a obtenu 8,5 millions d’euros de fonds de la Caixa Central de Crédito Agrícola Mútuo CRL, d’UniCredit et du Groupe BPCE.

Même lors d’une crise aussi unique que cette pandémie, la confiance et le financement subsistent manifestement pour les start-up fintechs. Ce sont ces équipes jeunes et agiles qui sont parfois les mieux placées pour anticiper et s’adapter aux tendances futures – et, qui sait, peut-être rejoindre les élites de la Big Tech de demain.

Nous sommes tous investis dans un avenir financier

Le nouveau paradigme des services financiers offre des opportunités aux acteurs à tous les niveaux : des piliers de la banque, avec leur héritage de fidélisation de la clientèle et leur expérience du secteur, aux Big Techs, avec leur maîtrise nuancée des systèmes de pointe, en passant par les start-up avec leur innovation, leur adaptabilité et leur capacité à attirer le capital-risque des entreprises.

Loin de la concurrence sur un marché frénétique et en évolution rapide, l’expérience jusqu’à présent suggère que les innovations transformationnelles les plus robustes peuvent en fait naître de collaborations, qui exploitent les atouts respectifs de ces différents acteurs.

En ces temps passionnants, les investisseurs mondiaux comme Abdul Latif Jameel trouveront de nouvelles façons de faire parvenir les services financiers et les solutions d’assurance directement aux clients.

Soyez prêts pour un avenir de finance intégrée, où les prêts, les paiements, les assurances et la gestion de patrimoine feront partie intégrante de notre quotidien. La fidélité aux enseignes traditionnelles diminuera probablement, à mesure que nous privilégierons la commodité et la fonctionnalité des solutions de financement qui se présentent à nous au moment où nous en avons le plus besoin.

Ce tournant dans les services financiers aura pour effet d’automatiser et d’intégrer davantage les aspects monétaires. La croissance rapide de technologies telles que l’IA, Blockchain, la 5G, l’IdO et la réalité virtuelle aboutira à un véritable tsunami en termes d’efficacité et de synergies. Dans un scénario idéal, qui se précise chaque jour un peu plus, cela signifie davantage d’économies pour les clients et de nouvelles sources de revenus pour les entreprises.

« Derrière chaque expérience utilisateur numérique, on assistera à une grande bataille en coulisses entre les fournisseurs de produits et de services, avec pour arme centrale la personnalisation », anticipe Nilufer Gunhan.

Quels que soient vos intérêts dans le domaine de la finance, du consommateur affairé à l’entrepreneur de génie, en passant par le PDG d’une grande banque, la technologie est vouée à transformer le mode de fonctionnement de notre société.

Bienvenue dans l’ère de l’argent intelligent.

[1] Will we be getting our cash from shops, not ATMs? – BBC News

[2] https://www.mckinsey.com/~/media/McKinsey/Industries/Financial%20Services/Our%20Insights/Next-gen%20technology%20transformation%20in%20financial%20services/Next-gen-technology-transformation-in-financial-services.pdf

[3] https://www.businessinsider.com/embedded-finance-expected-to-blur-fintech-lines-by-2030-2020-10?r=US&IR=T

[4] https://www.cnbc.com/2020/01/03/big-tech-will-push-into-finance-in-2020-while-avoiding-bank-regulation.html

[5] https://www.theguardian.com/technology/2020/nov/27/new-uk-tech-regulator-to-limit-power-of-google-and-facebook#:~:text=A%20new%20tech%20regulator%20will,a%20fair%20market%20for%20consumers.

[6] https://www.cnbc.com/2020/01/03/big-tech-will-push-into-finance-in-2020-while-avoiding-bank-regulation.html

[7] http://www3.weforum.org/docs/WEF_Forging_New_Pathways_2020.pdf

[8] http://www3.weforum.org/docs/WEF_Forging_New_Pathways_2020.pdf

[9] https://www.pwc.com/gx/en/industries/financial-services/publications/financial-services-technology-2020-and-beyond-embracing-disruption.html

[10] https://news.crunchbase.com/news/money-insider-googlelawsuit/

[11] https://www.pwc.com/gx/en/industries/financial-services/publications/financial-services-technology-2020-and-beyond-embracing-disruption.html

[12] https://www.spglobal.com/marketintelligence/en/news-insights/latest-news-headlines/vc-funding-for-fintechs-is-down-but-big-banks-are-quietly-investing-in-startups-60607005

Ajouté au dossier de presse

Ajouté au dossier de presse