Commerce et conscience – l’augmentation inexorable de l’ESG

On dit souvent que nous vivons dans un monde en évolution, un monde où la sensibilisation aux droits de l’homme, à l’environnement et à l’égalité se développe de manière exponentielle. Il serait naïf d’attendre des entreprises qu’elles agissent indépendamment de ce nouvel état d’esprit, et peut-être même de permettre qu’elles le fassent.

C’est dans ce sol éthiquement riche que les investissements environnementaux, sociaux et de gouvernance (ESG), en d’autres termes, les investissements qui sont responsables, durables et conformes aux principes, sont censés prospérer. De plus en plus, les investisseurs d’aujourd’hui envisagent leurs décisions d’investissement différemment. Ils veulent que leur argent non seulement rapporte quelque chose, mais aussi fasse quelque chose.

Mais l’ESG est-il un concept moderne ? Il remonte sans doute aux années 1960 et 1970, lorsque des investisseurs consciencieux ont canalisé « l’esprit de protestation » pour faire passer leurs intérêts financiers du moralement douteux au socialement utile. Ainsi, beaucoup ont réacheminé des fonds provenant d’industries de secteurs controversés vers des projets tels que des logements abordables et des établissements de soins de santé.

L’idée a pris encore plus d’ampleur dans les années 1980, lorsque le sociologue James S. Coleman a défendu l’idée de « capital social » comme mesure valable de la valeur, un concept repris par les activistes environnementaux contemporains.

Dans les années 1990, la notion de « triple bilan », qui lie les préoccupations sociales et environnementales à l’idée plus traditionnelle de succès financier, a été proposée. Dans les années 2000, le premier groupe de recherche financière environnementale a été établi. Ce « cercle vertueux » comprenait des banquiers, des avocats et des ONG de la City de Londres, qui ont démontré l’existence d’un lien entre performance financière et normes environnementales et sociales.

L’opinion orthodoxe selon laquelle le retour sur investissement (RSI) et la philanthropie étaient incompatibles a finalement commencé à s’estomper, et en 2011, une liste des cent meilleures entreprises dans lesquelles travailler, publiée dans la revue Journal of Financial Economics, a mis en évidence que leurs retours sur dividendes étaient supérieurs de plus de 2 % à ceux de leurs concurrents.[1]

Avec l’augmentation rapide dans les années 2000 de la conscience des problèmes posés par le changement climatique, le « pouvoir du peuple » a donné une nouvelle énergie à l’opinion autrefois marginale selon laquelle la fonction de l’entreprise va au-delà de la génération de profits, et a fait de l’ESG, qui tient compte de l’environnement, une priorité financière.

Ce que nous avons vu au cours des dernières années est une accélération de cet idéal originel : peut-on gagner de l’argent tout en améliorant le monde ?

Je suis convaincu que la réponse est « oui », sans équivoque. Mais les faits historiques sont plus significatifs que mon opinion personnelle.

Un environnement qui vaut des billions

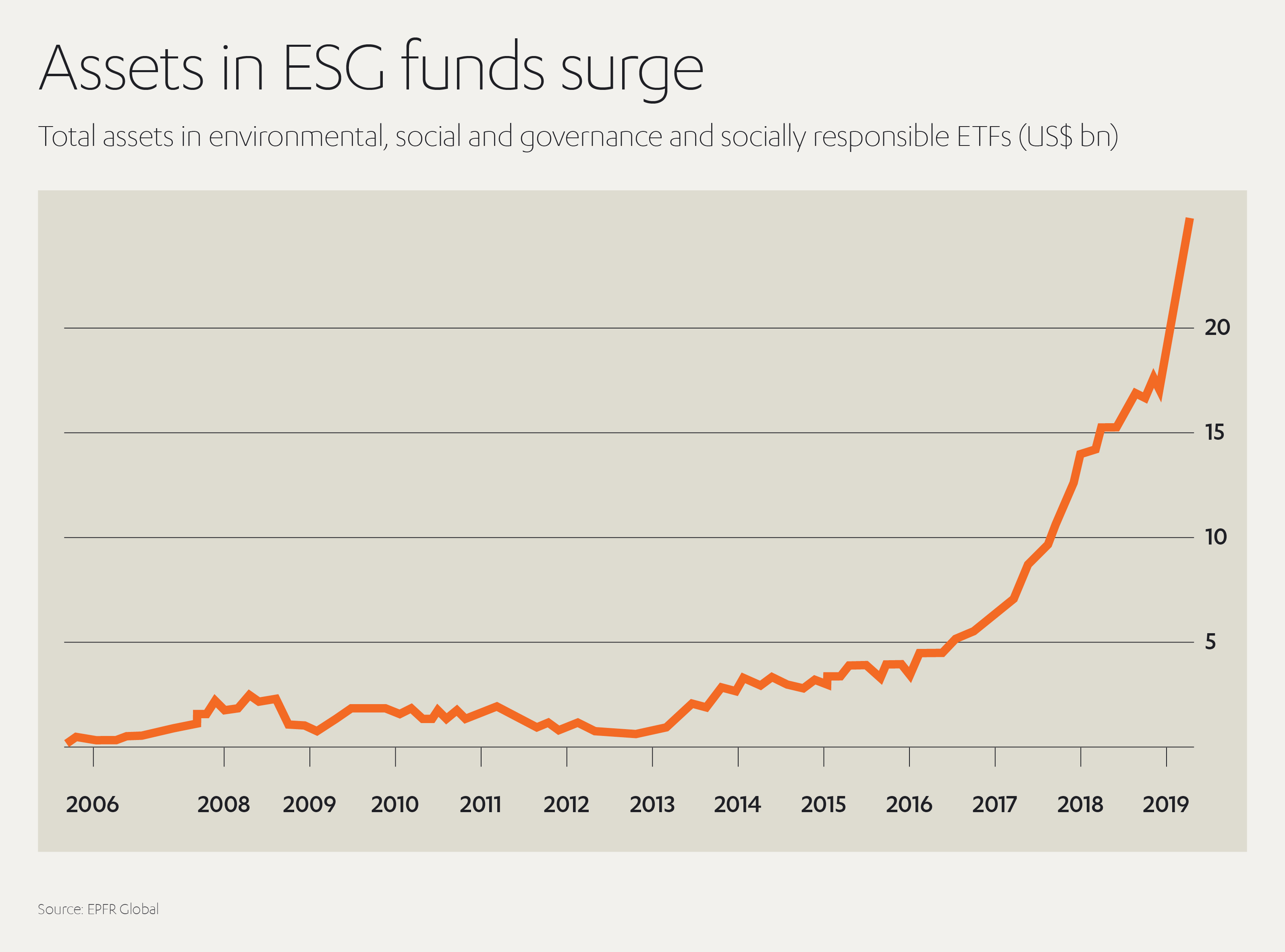

L’augmentation du financement ESG démontre la manière dont les investisseurs alignent de plus en plus leurs objectifs sur des sujets brûlants tels que le changement climatique.

Même en 2020, une année marquée par le COVID, les investissements ESG ont progressé à l’échelle mondiale, malgré des turbulences généralisées sur les marchés.[2] Le géant de la banque Goldman Sachs l’a noté et dit à ses clients : « Avant cette crise, l’investissement ESG faisait déjà l’objet d’une attention significative et croissante, et il est probable que cet intérêt ne fera que croître après le coronavirus. »[3]

Le Financial Times conseille aux fonds ESG en Europe de tripler leurs investissements d’ici 2025, pour atteindre 7,6 billions d’euros au cours des cinq prochaines années, ce qui représenterait plus de la moitié des fonds européens.[4] C’est une aubaine, et la nouvelle se répand rapidement.

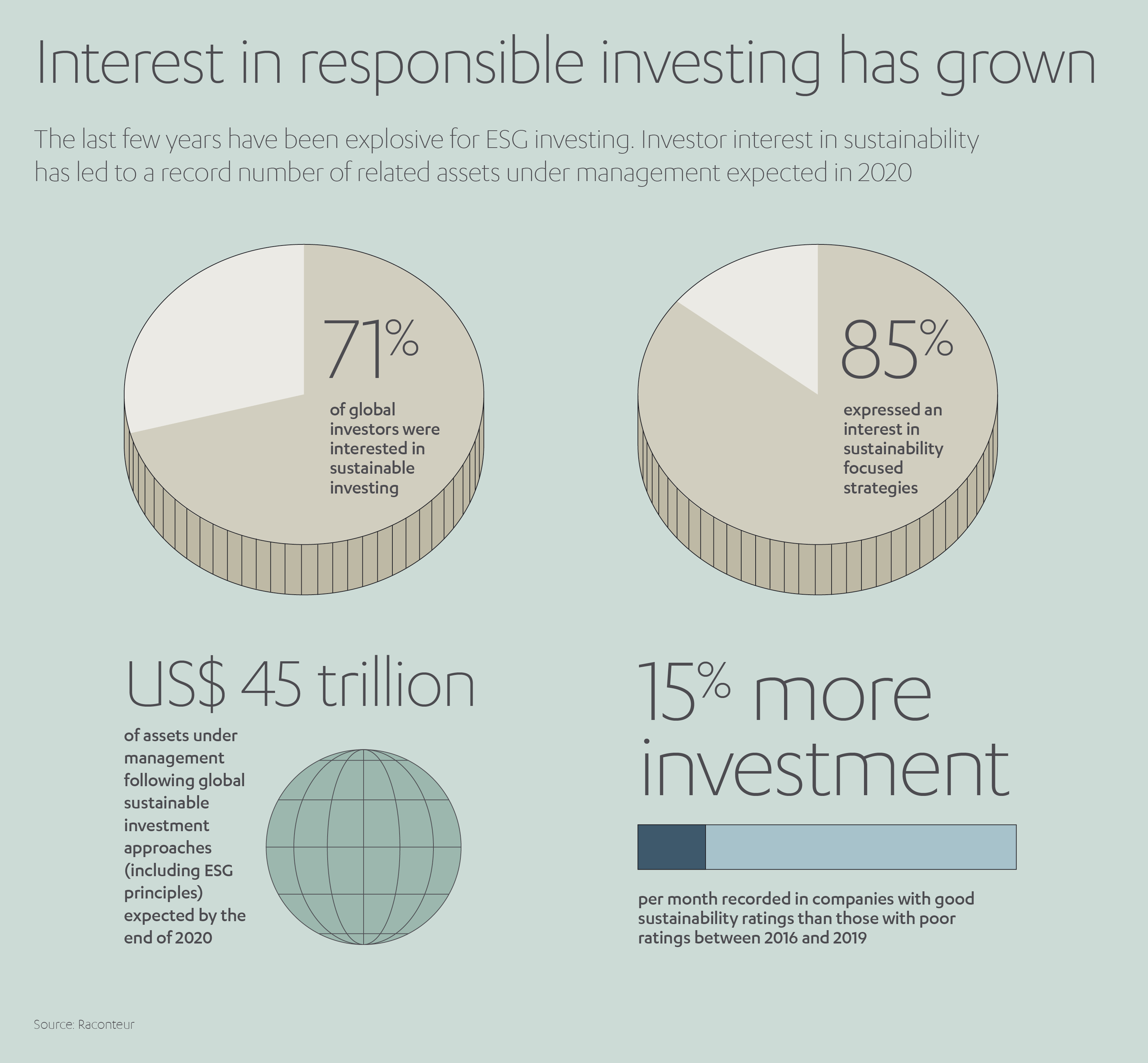

Une enquête de Morgan Stanley a montré que quatre propriétaires d’actifs sur cinq prenaient désormais en compte les considérations ESG dans leurs choix d’investissement[5], tandis qu’un sondage de KPMG a révélé que plus d’un tiers des dirigeants d’entreprises de premier plan se concentraient davantage sur les questions ESG en raison des préoccupations des investisseurs.[6]

Pour l’investissement écologique en particulier, l’ESG est un changement radical.

À la base, l’accent croissant mis sur les facteurs ESG obligera les entreprises à être plus ouvertes sur leur impact environnemental. Mais, de manière encore plus importante, l’investissement se traduit par des infrastructures, des talents et de la recherche. Logiquement, l’ESG déterminera donc quelles entreprises sont destinées à prospérer grâce à un afflux de fonds transformateur.

Comme la technologie prend le pas sur l’industrie lourde aux yeux des investisseurs ESG, par exemple, nous pouvons commencer à entrevoir les secteurs qui auront le plus de chances de grimper en flèche dans les décennies à venir.

Avec un monde qui s’apprête à affronter un changement climatique radical (une augmentation de température d’au moins 2,5 °C est prévue pour ce siècle[7]), c’est le « E » d’ESG, l’environnement, qui alimentera probablement la hausse des investissements ESG dans les années à venir. Reste à voir s’il nous sauvera de notre orgueil démesuré. Son impact sur le marché est plus quantifiable.

Comment l’ESG dynamise le RSI

Un environnement plus habitable est essentiel pour un monde prospère et a des ramifications à long terme, comme je l’ai évoqué dans un précédent article Spotlight. Par conséquent, les investissements à teneur écologique inspirent une confiance à long terme, un « Saint Graal » potentiel pour tout portefeuille déséquilibré et tourné vers des résultats à court terme.

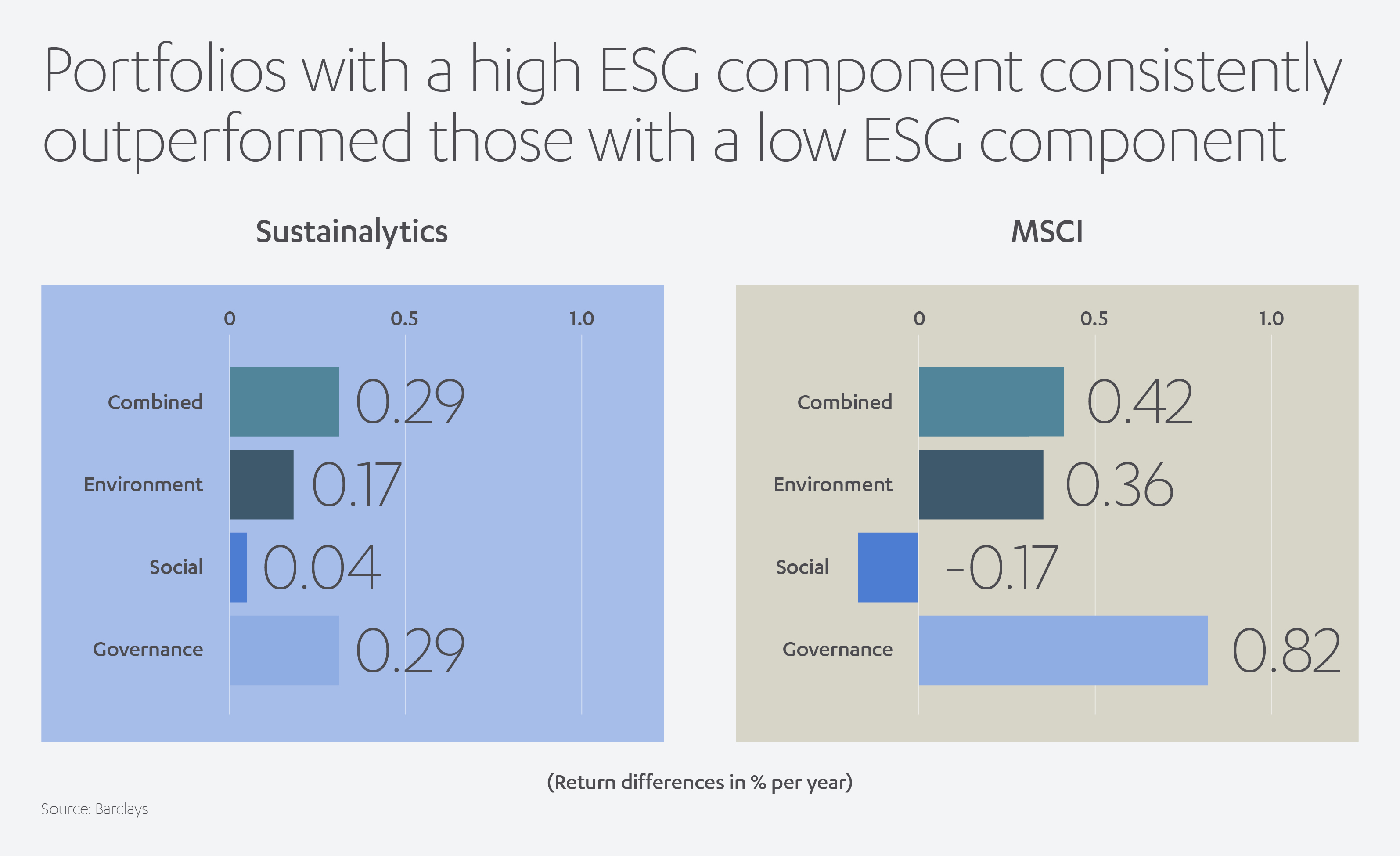

Une étude de sept ans menée par Barclays a montré que les portefeuilles à composante ESG élevée ont constamment obtenu de meilleurs résultats que ceux à composante ESG faible. La hausse combinée des performances environnementales, sociales et de gouvernance a atteint en moyenne 0,36 %, avec 0,27 % pour les seuls critères environnementaux.[8]

Cela démontre clairement, selon le rapport, que « l’intégration d’un facteur ESG dans un portefeuille de crédit d’investissement n’est pas préjudiciable aux rendements, mais peut au contraire être profitable ». Des classements ESG plus élevés s’accompagnent également de cotes de crédit plus fortes.

Dans le monde de l’investissement, « la connaissance, c’est le pouvoir ». Le géant financier américain MSCI affirme que les facteurs ESG sont de plus en plus importants pour identifier les entreprises les mieux gérées, ainsi que celles qui sont susceptibles de connaître des difficultés en raison du déclin de l’environnement.

La performance, la prévisibilité et la confiance, facteurs de motivation puissants pour les investisseurs, peuvent toutes les trois êtres associés aux profils ESG supérieurs. Dans un jeu basé sur le risque, l’engouement suscité par l’ESG n’est pas surprenant.

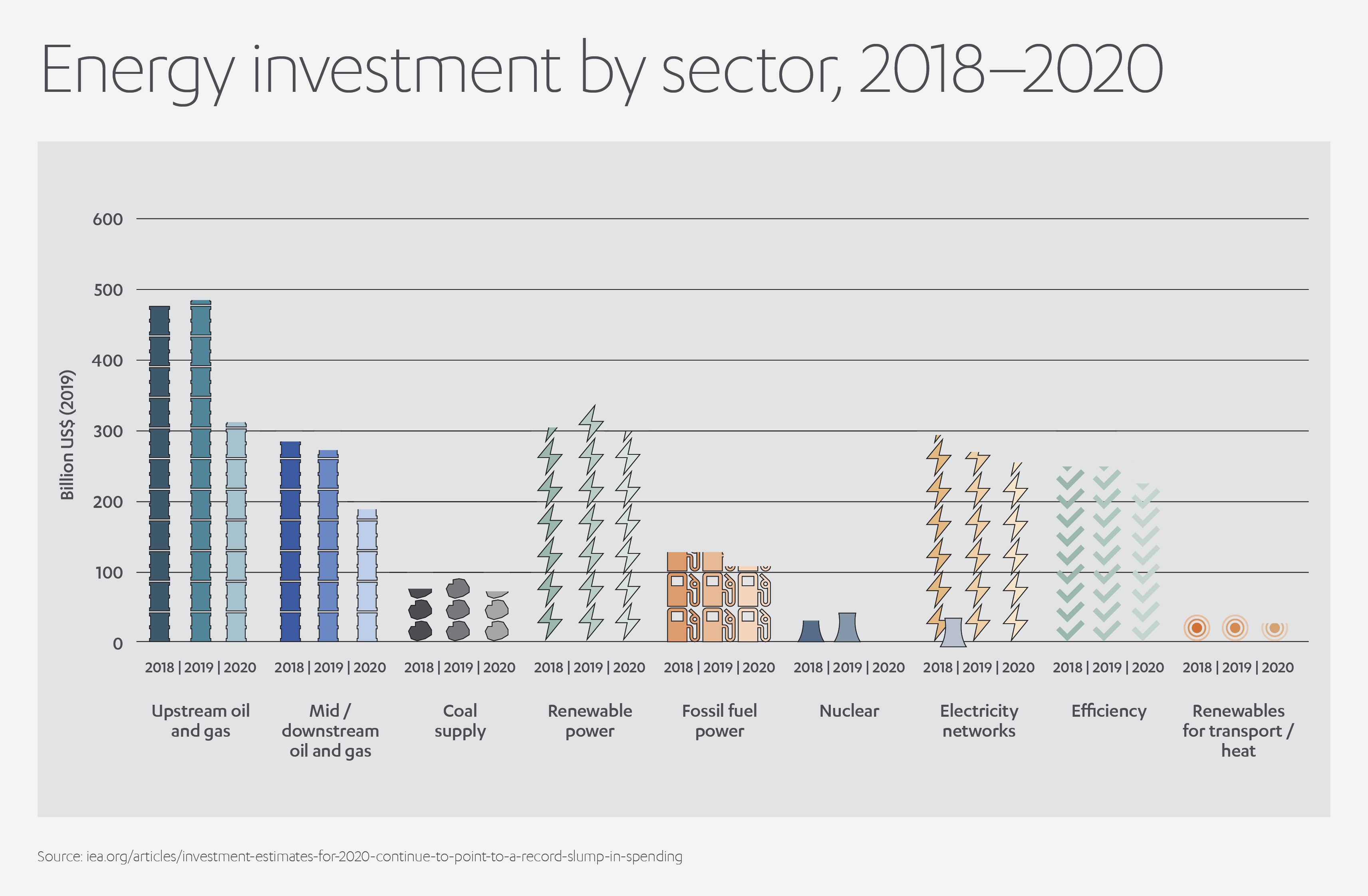

Le marché de l’énergie est particulièrement sensible aux tendances des investissements environnementaux. En effet, l’Agence internationale de l’énergie (AIE) fait état d’une baisse record de l’investissement énergétique mondial pendant la pandémie de 2020. Cependant, le résultat principal, une baisse de 18 % des dépenses d’investissement dans le secteur de l’énergie[9], ne doit pas faire oublier que l’avenir est prometteur pour les investissements ESG, avec de plus petites contractions (et une plus grande résilience) des énergies renouvelables telles que l’éolien et le solaire.

Alors que l’investissement dans la production d’électricité a été estimé à 7 % en 2020, les dépenses annuelles en énergie renouvelable n’ont baissé que de 3 % d’une année à l’autre, soutenues par des projets à long terme tels que l’éolien offshore et l’hydroélectricité.

Les investissements dans l’approvisionnement en pétrole et en gaz ont baissé d’un tiers au cours de la même période, avec des coupes budgétaires d’environ 45 % dans les sociétés de schiste aux États-Unis, en raison de faillites et de licenciements. Comme on pouvait le prévoir, les compagnies pétrolières et gazières se diversifient rapidement, en investissant généralement dans des technologies à faible émission de carbone.

L’AIE note que les engagements financiers se sont regroupés autour de l’énergie renouvelable, avec 3,5 milliards USD de décisions d’investissement finales (FID) prises par les compagnies pétrolières et gazières en 2020, soit deux tiers de plus que leurs dépenses en capital en 2019, en dehors des secteurs clés.

Les investisseurs avisés savent instinctivement repérer dans quelle direction le vent souffle. Avec un monde qui devient progressivement et inexorablement plus écologique, les éléments environnementaux d’un portefeuille ESG sont de plus en plus attrayants.

Mais il ne s’agit pas seulement de modifier les modèles d’investissement institutionnel. Les entreprises privées comme Abdul Latif Jameel peuvent orienter les investissements des entreprises et des gouvernements vers des solutions visant à lutter contre le changement climatique et accélérer une reprise verte. Des organisations comme le Clean, Renewable and Environmental Opportunities Syndicate (CREO Syndicate), dont Abdul Latif Jameel est membre, contribuent déjà à changer les mentalités et à explorer les possibilités d’investissements privés sur le marché ESG mondial.

Comme l’explique le CREO dans un livre blanc : « L’intérêt général pour l’investissement durable s’accroît à mesure que de nombreux investisseurs institutionnels et grandes fortunes réévaluent leur exposition aux combustibles fossiles et que le discours politique sur les risques climatiques prend de l’ampleur. »[10]

Pourquoi l’ESG est une formule gagnante

Même si les préoccupations ESG des employés et des investisseurs sont sincères, pour les entreprises, c’est la rentabilité qui fait la différence entre nager et couler.

Le cabinet de conseil en gestion McKinsey a identifié cinq voies clés permettant à l’investissement ESG de devenir bien plus qu’« une mode ou une manière de se donner bonne conscience ».[11]

- Croissance de la première ligne: Les autorités gouvernementales sont plus susceptibles de faire confiance aux entreprises ayant une forte proposition ESG et ouvrant de nouveaux marchés potentiels ; les clients, quant à eux, font preuve d’une plus grande loyauté envers les entreprises et les produits durables.

- Réductions des coûts: Une utilisation efficace de l’énergie, de l’eau et des déchets peut avoir un impact de 60 % sur les bénéfices d’exploitation.

- Avantages réglementaires et juridiques : Des priorités ESG claires peuvent donner lieu à des subventions, au soutien du gouvernement et à une déréglementation, tout en évitant les amendes et les actions coercitives.

- Accroissement de la productivité : Il a été démontré que la crédibilité sociale attire de la main-d’œuvre plus talentueuse et augmente la motivation des employés.

- Optimisation des actifs et des investissements: Cibler le capital sur des activités durables à long terme peut améliorer les retours sur investissement et éviter de perdre du terrain par rapport à des concurrents plus écologiques.

« La clairvoyance est liée à la rentabilité », affirme McKinsey, en citant l’exemple de la lutte continue de la Chine contre la pollution atmosphérique. Cet effort à l’échelle nationale devrait générer environ 3 billions USD d’opportunités d’investissement entre aujourd’hui et 2030 dans des industries aussi diverses que la purification de l’air intérieur et le mélange du ciment.

Bien sûr, concevoir une stratégie ESG efficace peut être plus facile à dire qu’à faire pour de nombreuses entreprises.

McKinsey conseille de se concentrer sur un nombre limité d’objectifs environnementaux afin d’éviter que des projets concurrents ne travaillent dans des directions opposées, et de planifier des pertes potentielles à court terme sur les bénéfices d’exploitation. Il recommande également d’insister auprès des investisseurs sur l’idée de « valeur » plutôt que sur celle de « sauver la planète ».

Nuances financières et de communication mises à part, d’autres obstacles pourraient menacer l’adoption réussie des principes ESG. Les entreprises peuvent, selon la juridiction, être soumises à une obligation légale de maximiser les profits des actionnaires avant toute autre considération.[12] De tels cas ont révélé les tensions qui existent entre une communauté et une philosophie commerciale, ou plus précisément, entre le bien public et l’enrichissement privé.

Si l’ESG est une idée qui fait son chemin d’un point de vue individuel, des défis subsistent également côté investisseurs.

Manque de cohérence : un frein pour le plein potentiel

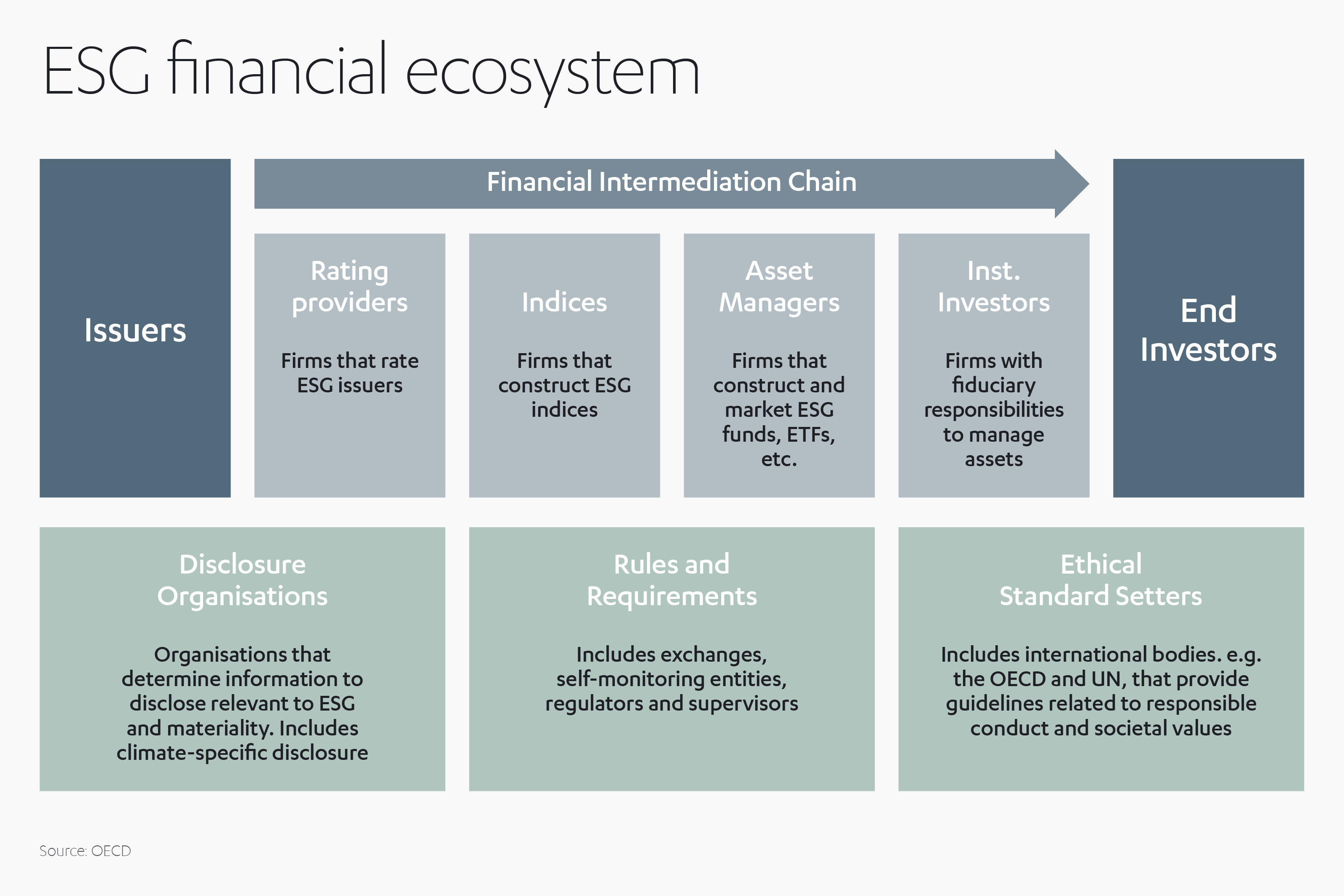

Si l’on se base sur les données disponibles, l’argument en faveur de l’investissement ESG semble incontestable, mais la fiabilité des projections dépend des données sur lesquelles elles sont construites.

L’écosystème financier ESG est toujours en évolution, ce qui exerce une pression sur les émetteurs et les investisseurs lorsqu’il s’agit de divulguer des informations. Même si des progrès ont été réalisés par plusieurs acteurs clés dans la normalisation des pratiques ESG, il existe encore un éventail diversifié de terminologies et de cadres de divulgation.[13] De telles incohérences peuvent priver les investisseurs de mesures de comparaison fiables.

Oui, les méthodologies ESG s’améliorent et deviennent plus transparentes, mais les systèmes d’évaluation sont transitoires, et les évaluateurs doivent encore affiner leurs pratiques pour unifier les indicateurs clés, les indicateurs de performance et les jugements qualitatifs.

L’OCDE met en évidence plusieurs étapes nécessaires avant que les investisseurs puissent pleinement tirer parti des opportunités ESG :[14]

- des cadres d’information pertinents et cohérents

- plus de clarté sur les systèmes de notation

- des mesures pour surmonter les préjugés des marchés

- un meilleur alignement des produits ESG sur les objectifs sociaux et financiers des investisseurs

- un meilleur engagement public et réglementaire

La Commission européenne vise à rendre les normes de comparaison obligatoires par le biais de son nouveau Règlement sur la divulgation des finances durables (SFDR), entré en vigueur en mars 2021. Cette loi est conçue pour accroître la transparence tout en décourageant « l’écoblanchiment », ou fausses allégations vertes.

Les nouvelles règles définissent la divulgation dans plusieurs domaines clés : les risques de durabilité (y compris les risques de dépréciation dus à des événements environnementaux ou sociaux), l’investissement dans des activités contribuant aux objectifs environnementaux ou sociaux, et les risques d’impacts négatifs sur d’autres questions ESG (y compris les droits de l’homme, la lutte contre la corruption et les pots-de-vin). En temps opportun, le Royaume-Uni devrait suivre avec sa propre version de la législation SFDR.[15]

À mesure que les données deviennent plus fiables, une meilleure analyse permettra de débloquer le potentiel réel.

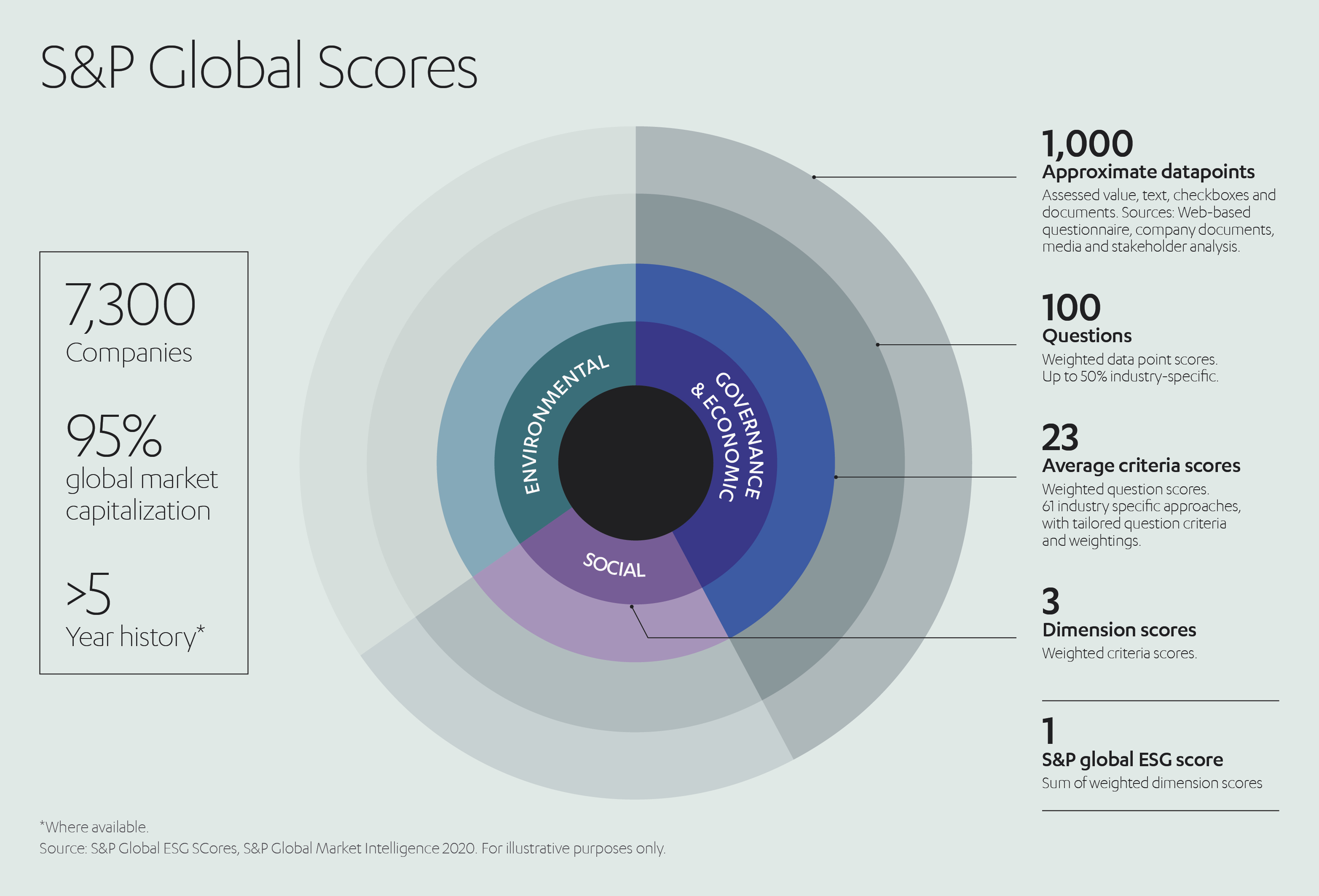

Si les investisseurs souhaitent savoir précisément où leur argent va et quel impact il a sur le monde au sens large, ils peuvent de plus en plus se tourner vers les études de marché axées sur les données. Des organisations telles que la société de renseignement financier S&P Global utilisent des plateformes de données polyvalentes pour produire des « références ESG normalisées ». Ces connaissances spécialisées visent à indiquer aux investisseurs, en un coup d’œil, si la politique ESG d’une entreprise vaut le papier (recyclé, espérons-le) sur lequel elle est imprimée.

Le système Global ESG Scores de S&P prétend couvrir plus de 7 300 entreprises, ce qui représente 95 % de la capitalisation boursière mondiale. Il s’appuie sur plus de 1 000 points de données et 100 questions pour obtenir 23 scores basés sur des critères distincts, ainsi qu’un score global pondéré. C’est un outil inestimable pour les investisseurs visant à faire du développement durable un principe fondamental de leurs portefeuilles.

Armés d’un tel outil, où les investisseurs socialement conscients pourraient-ils chercher à investir ? La réponse réside de plus en plus dans les obligations climatiques.

Les obligations climatiques : un sceau d’authenticité

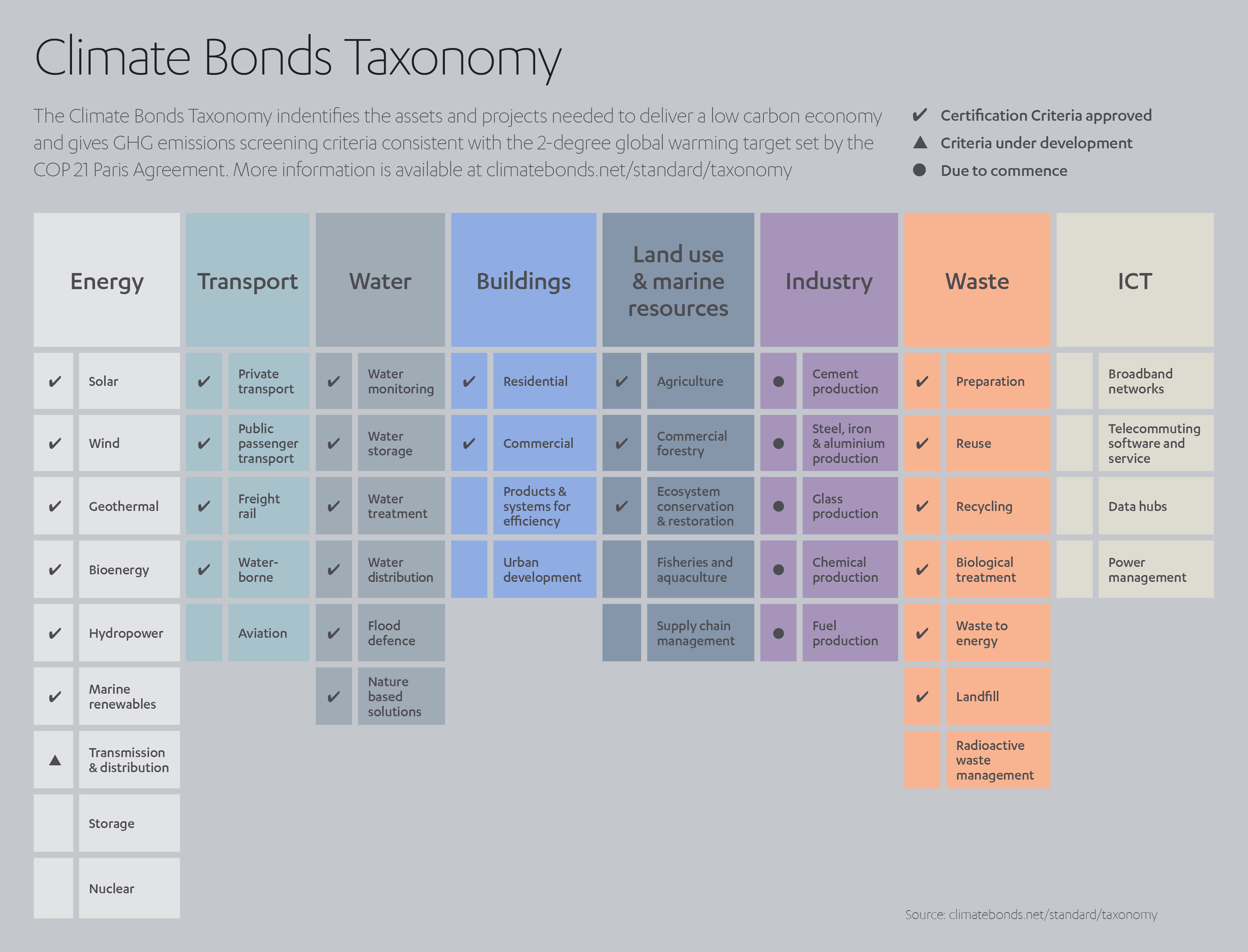

Fiables, mesurables et transparentes, les obligations climatiques représentent une autre étape dans la bonne direction pour le financement écologique. Mais que sont exactement les obligations climatiques, et comment peuvent-elles aider à façonner les perceptions et à alimenter de nouveaux investissements ?

On peut concevoir les obligations climatiques comme des garanties financières à revenu fixe promouvant le financement de projets environnementaux dans le monde entier. Ou comme un moyen pour les investisseurs de parier sur notre futur, en toute confiance.

Ces obligations peuvent subventionner un éventail de programmes d’atténuation du changement climatique : en permettant aux propriétaires d’équiper leurs propriétés de panneaux solaires, en capturant les émissions de gaz à effet de serre, en aidant les récifs coralliens à s’adapter aux eaux plus chaudes, ou en construisant des défenses contre les inondations fluviales.

Les obligations certifiées peuvent être émises par des milliers d’organismes dans le monde, des États et des banques aux entreprises et gouvernements locaux. Et elles augmentent rapidement : de 70 milliards USD en 2016 à 255 milliards USD en 2019.[16]

L’éventail des projets financés par des obligations climatiques s’élargit de jour en jour, et ses limites ne dépendront que de l’imagination et de l’enthousiasme des populations.

La Climate Bonds Initiative, basée à Londres, a été le premier programme de certification d’obligations climatiques au monde, et a depuis été utilisée comme modèle par d’autres pays pour concevoir leurs propres organismes de cotation d’obligations vertes.

Chez Abdul Latif Jameel, nous avons saisi la vaste opportunité des obligations climatiques pour étendre notre programme de projets d’énergie propre, principalement par l’intermédiaire de FRV, un développeur mondial de projets d’énergie renouvelable à grande échelle de premier plan qui fait partie d’Abdul Latif Jameel Energy.

FRV est présente sur cinq continents et a développé plus de 50 centrales d’énergie renouvelable. Elle possède un portefeuille de projets mondiaux sur des marchés comprenant l’Australie, l’Europe et l’Amérique latine, et finance un total de plus de 3,5 milliards USD gérés par certaines des plus grandes banques et institutions financières. Depuis plus de 15 ans, FRV met en pratique les principes ESG, s’engage avec les communautés et fournit des bourses d’études supérieures à des étudiants locaux prometteurs. FRV a une solide expérience à l’avant-garde des solutions d’énergie renouvelable, avec une expérience de développement de plus de 5 GW, y compris des actifs actuellement en cours de développement, et prévoit d’investir plus de 1,5 milliard USD en actifs fixes pour doubler sa capacité installée totale, de 2 GW en 2020 à 4 GW d’ici 2024.

En septembre 2020, elle a franchi une nouvelle étape dans ses activités ESG en s’associant à la toute première transaction verte certifiée « Climate Bond » dans l’histoire espagnole, avec un financement de 64 millions d’euros pour sa centrale solaire de San Servan en Estrémadure.

Cette usine photovoltaïque deviendra opérationnelle en 2022, et générera 291 GWh d’énergie propre chaque année, suffisamment pour compenser 216 000 tonnes de CO2 par an et alimenter plus de 100 000 foyers. La banque d’investissement Natixis était souscriptrice de la transaction. L’agence de notation et de recherche ESG Vigeo Eiris a procédé à une vérification par rapport aux critères solaires de la norme Climate Bond, en s’assurant qu’elle s’aligne sur la limite de réchauffement de 2 °C spécifiée dans l’Accord de Paris.

Quelques semaines après l’accord de San Servan, FRV a obtenu son deuxième accord sur les obligations climatiques, pour la ferme solaire Sebastopol de 90 MWac en Nouvelle-Galles du Sud, Australie, l’une des premières transactions de financement d’énergie renouvelable de ce type dans le pays. Le projet Sebastopol, la septième ferme solaire de FRV en Australie, est financé par ING conformément aux Principes de prêts écologiques de l’Association du marché des prêts (LMA) et aux exigences de Green Projects.

Avec San Servan et Sebastopol comme modèles, il est clair que les obligations climatiques joueront un rôle central dans la libération du potentiel quasi illimité d’ESG.

Plus récemment, le géant de la technologie Amazon, basé aux États-Unis, a annoncé qu’il respecterait l’engagement pour le changement climatique, et est devenu le plus grand acheteur d’énergie renouvelable au monde. Cette annonce a également fait part du plus grand accord d’achat d’électricité (PPA) jamais conclu en Europe, et nous sommes fiers de faire partie de l’héritage pionnier de FRV sur le marché espagnol avec des usines en Estrémadure et en Andalousie. La vision à long terme de FRV, qui est d’opérer une transition vers un avenir énergétique plus durable, est en parfaite synergie avec l’engagement d’Amazon d’être zéro carbone d’ici 2040, ce qui fait de la décision d’Amazon de collaborer avec un producteur d’énergie indépendant et expérimenté sur le marché national espagnol, un choix naturel.

Un environnement très enrichissant

Il serait trop audacieux de dire que l’ESG transformera le marché mondial de l’investissement du jour au lendemain. Mais sa progression constante au cours des dernières années montre plutôt un changement d’état d’esprit. Elle représente une nouvelle reconnaissance du potentiel d’investissement éthique pour s’attaquer au problème le plus urgent de notre temps : la préservation de l’environnement.

Même si l’ESG n’est pas encore passé à la vitesse supérieure, ou est victime d’une inertie post-COVID, ne perdez pas espoir. Son influence s’étendra à mesure que les méthodes de reporting et la réglementation bénéficieront de normes mondiales. Pourquoi ? Parce que l’ESG montre comment l’argent peut être utile, au lieu de simplement se multiplier.

Il fournit un outil permettant aux entreprises de se démarquer de leurs concurrents et d’obtenir des fonds décisifs. Gagner des investissements dans le monde d’aujourd’hui, conscient des changements climatiques, consiste de plus en plus à refléter les préoccupations des investisseurs. Cela signifie que non seulement les entreprises réduisent leur empreinte carbone, mais augmentent également la transparence de leur performance environnementale. Il s’agit non seulement d’être vert, mais aussi d’être perçu comme étant plus vert.

Du point de vue des investisseurs, les facteurs ESG constituent quant à eux une manière d’utiliser l’argent pour refléter les préoccupations d’une population plus consciente socialement. Si les investissements ESG sont plus rentables que les alternatives, l’argent suivra naturellement. Dans le monde du commerce, le succès engendre le succès. Et à cet égard, les exigences de transparence et de réglementation sont certainement positives. La présidente par intérim de la Securities and Exchange Commission des États-Unis, Allison Herren Lee, a récemment déclaré que « Le personnel de la SEC joue un rôle d’une importance cruciale pour assurer la conformité aux obligations de divulgation, y compris celles impliquant un risque climatique, par le biais de son examen des déclarations des sociétés publiques et de son engagement auprès des émetteurs. La perspective que le personnel apporte est inestimable pour aider à garantir que les émetteurs respectent leurs obligations et que les investisseurs reçoivent les informations dont ils ont besoin pour informer correctement leurs décisions d’investissement.

Si les gouvernements se limitent à être simplement réactifs, le rôle que peut jouer le capital du secteur privé est essentiel.

Ensemble, nous pouvons encourager les grandes entreprises et les gouvernements à faire ce qui est juste et, ce faisant, à conduire notre société vers un avenir plus écologique et plus durable.

[1] https://papers.ssrn.com/sol3/papers.cfm?abstract_id=985735

[2] https://www.cnbc.com/2020/06/07/sustainable-investing-is-set-to-surge-in-the-wake-of-the-coronavirus-pandemic.html

[3] https://www.thetimes.co.uk/money-mentor/guide/guide-to-ethical-investing/

[4] https://www.ft.com/content/5cd6e923-81e0-4557-8cff-a02fb5e01d42

[5] https://www.morganstanley.com/press-releases/morgan-stanley-sustainable-signals–asset-owners-see-sustainabil

[6] https://assets.kpmg/content/dam/kpmg/be/pdf/2018/05/esg-risk-and-return.pdf

[7] https://climate.nasa.gov/effects/

[8] https://www.investmentbank.barclays.com/our-insights/esg-sustainable-investing-and-bond-returns.html?trid=%5b%25tp_AdID%25%5d&cid=disp_sc01e00v00m04GLpa11pv29#tab3

[9] https://www.iea.org/articles/investment-estimates-for-2020-continue-to-point-to-a-record-slump-in-spending

[10] https://creosyndicate.org/news-collection/pathwaystoinvesting

[11] https://www.mckinsey.com/~/media/McKinsey/Business%20Functions/Strategy%20and%20Corporate%20Finance/Our%20Insights/Five%20ways%20that%20ESG%20creates%20value/Five-ways-that-ESG-creates-value.pdf?shouldIndex=false

[12] https://www.forbes.com/sites/csr/2010/09/21/what-ebays-court-fight-with-craigslist-reveals/

[13] https://www.oecd.org/finance/ESG-Investing-Practices-Progress-Challenges.pdf

[14] https://www.oecd.org/finance/ESG-Investing-Practices-Progress-Challenges.pdf

[15] https://investors-corner.bnpparibas-am.com/investing/an-introduction-to-the-sustainable-finance-disclosure-regulation/

[16] https://www.climatebonds.net/2020/01/record-2019-gb-issuance-255bn-eu-largest-market-us-china-france-lead-top-20-national

Ajouté au dossier de presse

Ajouté au dossier de presse