أقرب مما نتصور … هل بدأ مستقبل التمويل بالفعل؟

1x

1xهل تعلم أن لديك خبرات بعالم التمويل المُدمج … ولكن دون أن تدري ؟

هل أشتريت من قبل كتابًا أو حذاءً رياضيًا جديدًا من منصة إلكترونية مثل أمازون؟ لقد استخدمتَ بذلك التمويل المُدمج. هل قمت بسداد قيمة تذكرة حفل موسيقي لصديقك من خلال آلية الدفع المباشر “من نظير إلى نظير” من خلال محفظتك الرقمية؟ مرة أخرى، لقد استخدمتَ التمويل المُدمج. هل دفعت مقابل رحلة عبر تطبيق لحجز السيارات؟ هل تستثمر في العملات المشفرة؟ هل تحجز عطلة قصيرة بنظام “اشترِ الآن وادفع لاحقًا”؟ كل ذلك يتم من خلال آليات التمويل المُدمج.

التمويل المُدمج موجود حولنا في كل مكان، فقد أضحى يمثل جزءا لا يتجزء من الحياة العصرية حتى أننا أصبحنا بالكاد نُلاحظ تفاعلنا معه.

والأرقام خير شاهد على قصة هذه الأداة المالية الثورية التي يتزايد اعتمادها بشكل ملحوظ نظرا لما تنطوي عليه من ايجابيات لا تُقاوم.

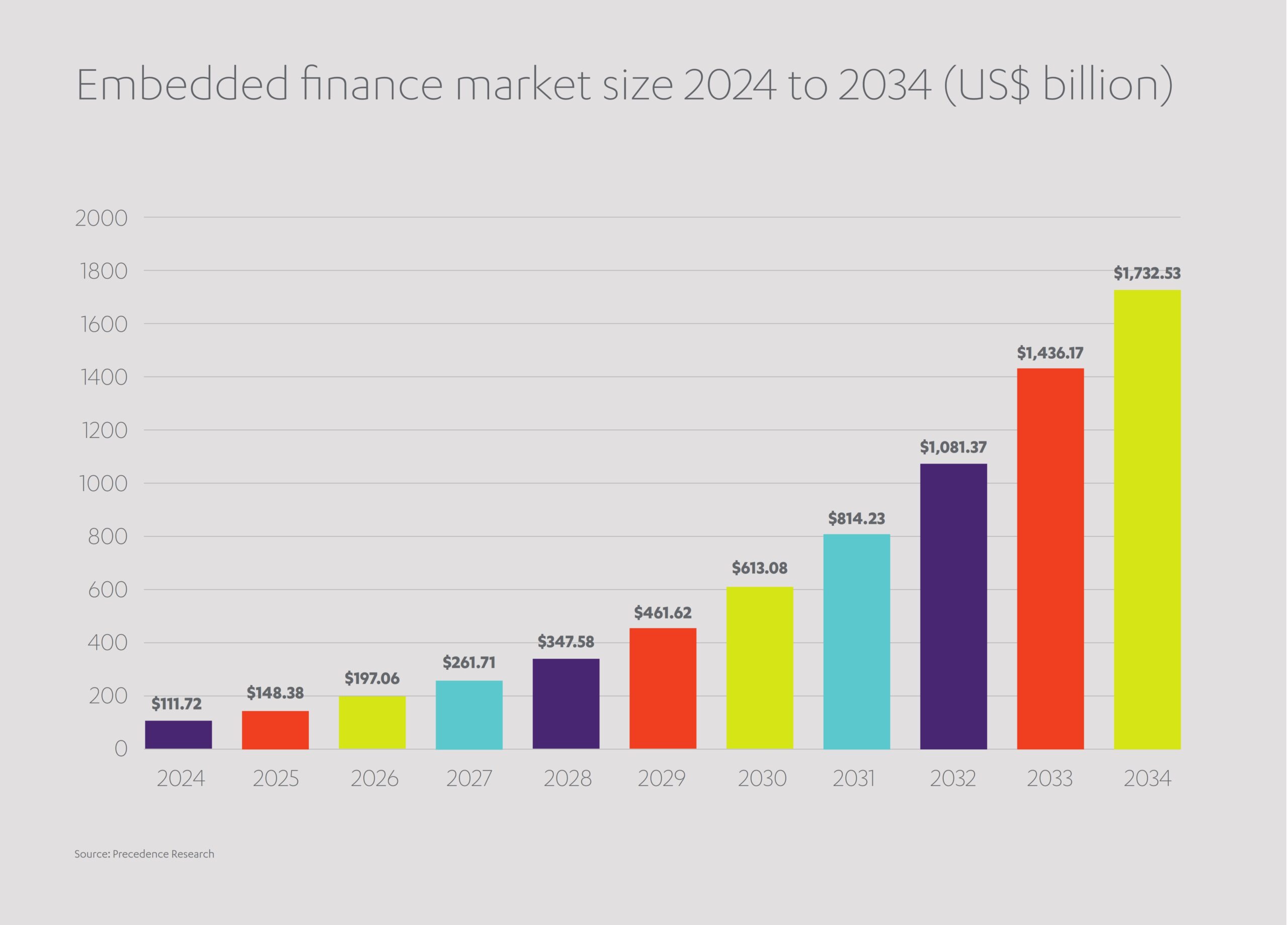

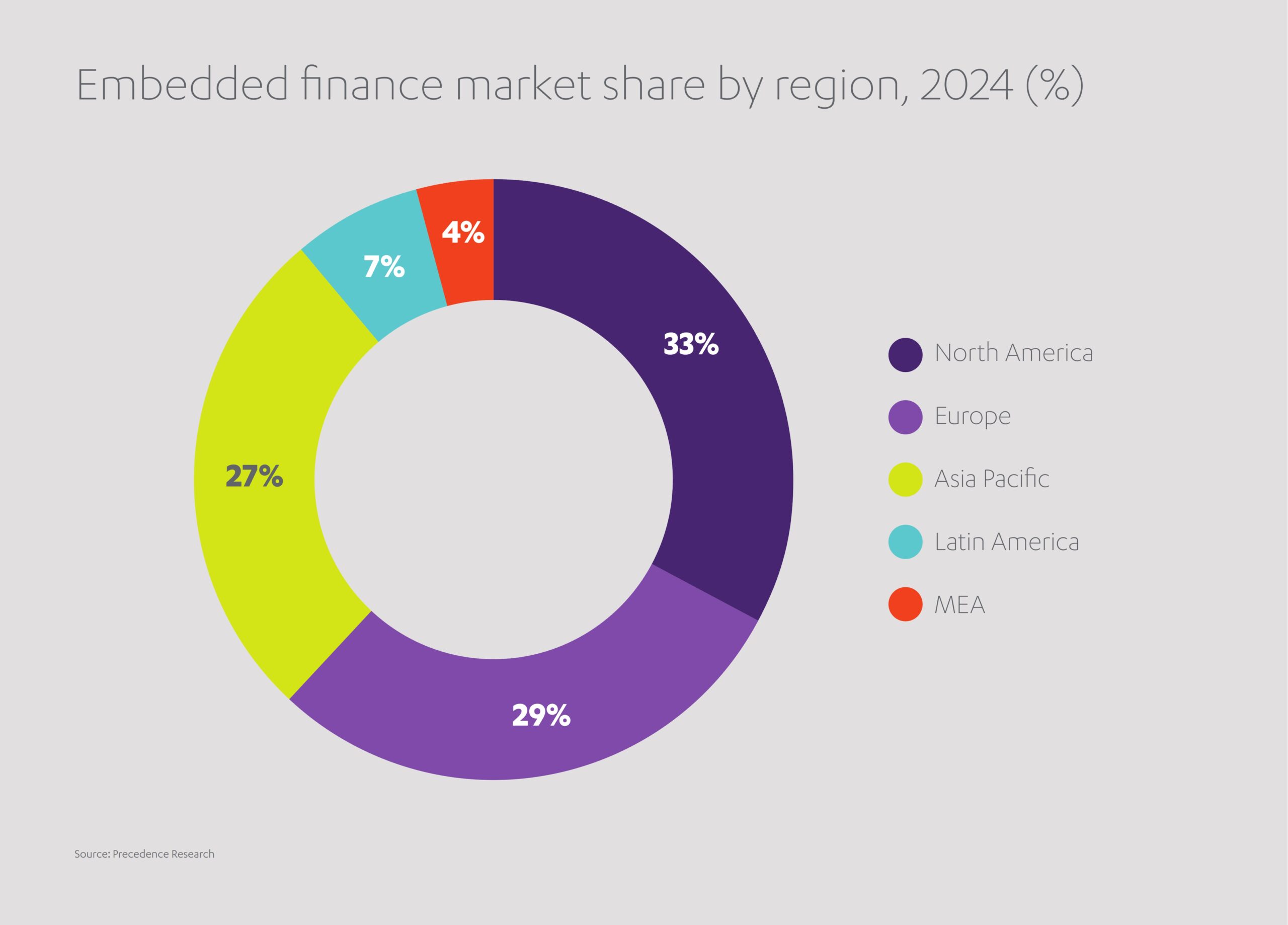

فمنذ عام 2024، بلغت قيمة سوق التمويل المدمج عالميًا حوالي 111 مليار دولار أمريكي. و مع النمو المتسارع ، من المتوقع أن تصل إلى 613 مليار دولار أمريكي بحلول عام [1]2030. أما النقد الذي يُضخ من خلال تقنية التمويل المدمج، فقد تجاوز ال 2.5 تريليون دولار أمريكي في بداية العقد، وتزايد بسرعة هائلة منذ ذلك الحين، ومن المتوقع أن يصل حجم المعاملات إلى 6.5 تريليون دولار أمريكي بحلول نهاية عام [2]2025. ويبدو أن هذا الاتجاه عالمي: ففي منطقة الشرق الأوسط وشمال إفريقيا، على سبيل المثال، من المتوقع أن ينمو سوق التمويل المدمج، والذي بلغت قيمته 11.2 مليار دولار أمريكي في عام 2024، ليسجل 37.7 مليار دولار أمريكي بحلول عام 2029.[3]

من منا لا يستفيد من التمويل المُدمج؟ ولكن هل نحن على دراية بتعقيداته؟ التمويل المدمج أداة مالية تُقدّر قيمتها بتريليونات الدولارات، ولذا يجدر بنا أن نتعمق في معناها الحقيقي والتقنيات التي تدعمها.

ما أهمية تقنية واجهة برمجة التطبيقات بالنسبة للتمويل المُدمج؟

يشير مصطلح “التمويل المُدمج” إلى دمج الخدمات المالية اليومية – كالخدمات المصرفية، والتأمين، والمدفوعات، أو القروض – في مواقع الويب والتطبيقات غير المالية. و يسمح التمويل المدمج للعملاء بإجراء معاملاتهم المالية بسرعة ويسر من خلال منصة إلكترونية خاصة بالشركة، بدلًا من الانتقال لمناطق قد تكون بعيدة من أجل الوصول إلى بنك أو مُزوّد خدمات مالية.

ويوفر هذا النوع من التمويل طريقة آمنة وسريعة لإجراء المعاملات، وإعداد خطط سداد، والموافقة على القروض والتأمين، دون عناء زيارة مواقع متعددة أو التقدم بطلبات مُنفصلة. وتعزز واجهات برمجة التطبيقات الإقراض المُدمج بالسلاسة نفسها التي تُدير بها المدفوعات – وذلك بدءًا من خطوط ائتمان الشركات الصغيرة والمتوسطة المُتاحة عبر منصات التجارة الإلكترونية، ووصولًا إلى القروض الشخصية الفورية التي يُمكن الحصول عليها من خلال تطبيقات العملاء. ويُعدّ التمويل المُدمج سمةً مميزةً لعالمٍ يثمن الوقت ويتحرك بالنقرات، فهو يسهل حركة التجارة ويُتيح للمستهلكين فرص الحصول على المنتجات والخدمات التي يحتاجونها بسرعة.

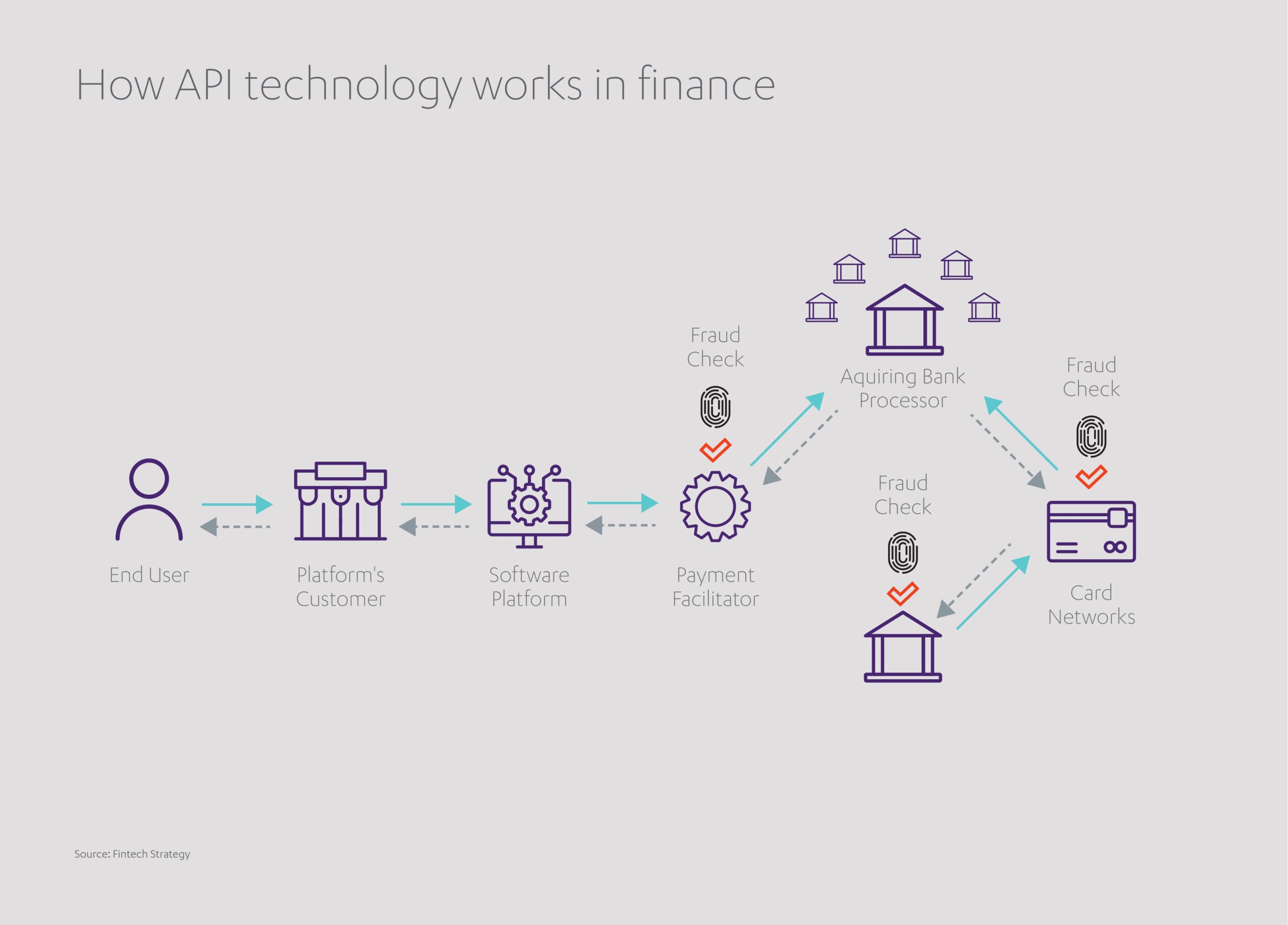

كل ذلك يبدو منطقيٌّا من حيث المبدأ، ولكن كيف تعمل هذه الآلية؟ من الواضح أن منصات التجارة الإلكترونية لا تسعى لتوسعة نطاق عملها ليشمل الخدمات المالية. فأمازون، على سبيل المثال، لا ترغب في أن تصبح بنكًا؛ ووكيل السيارات المحلي يفتقر إلى المهارات اللازمة ليصبح مُقرضًا؛ وشركات السفر لا ترغب في أن تُصبح مُقدّمة لخطط الدفع. فكيف يمكن لهذه الجهات إذن أن تقدم هذه الخدمات دون تحمّل الأعباء التقنية والتنظيمية الهائلة للقطاع المالي؟

الحل يكمن في واجهات برمجة التطبيقات، التي يديرها شريك خارجي يقدم الخدمات المصرفية كخدمة. إذ تُعدّ واجهات برمجة التطبيقات بمثابة حلقات وصل تُمكّن منصات التجارة الإلكترونية من دمج الخدمات المصرفية الأساسية في تجربة المستخدم.

و تُعتبر واجهات برمجة التطبيقات بمثابة “وسطاء برمجة” فهي تسمح بالتبادل الآمن للبيانات بين المؤسسات المالية والشركات التي تتعامل مباشرةً مع العملاء، مثل تجار التجزئة أو منصات الاستثمار. وعادةً، تتضمن عملية واجهة برمجة التطبيقات المكونة من خمس خطوات ما يلي:

- طلب (عميل يُجري استعلامًا عن تاجر تجزئة عبر الإنترنت)

- مصادقة (واجهة برمجة التطبيقات تصادق على مشروعية طلب الوصول إلى البيانات)

- استرجاع البيانات (تنزيل البيانات اللازمة من البنك أو المُقرض)

- التنسيق (ترجمة تلك البيانات إلى نموذج مُوحد يُمكن تفسيره بواسطة تطبيقات خارجية)

- الاستجابة (توصيل البيانات المُنسقة إلى العميل)

ولا يحتاج المتسوقون إلا إلى ربط حساباتهم المصرفية بمنصة خارجية مرة واحدة، وبعد ذلك تكون جميع عمليات الشراء اللاحقة سريعة وميسرة.

وينطوي هذا النظام على العديد من الايجابيات، فهو يسمح بالتفاعل السلس بين مختلف القطاعات، دون المساس ببروتوكولات الخصوصية. أضف إلى ذلك أن البيانات التي يتم الحصول عليها تكون حية، وتعكس التغيرات والتقلبات التي تشهدها الحسابات المصرفية أو أسواق الأسهم لحظة بلحظة. كما أنه آمن، إذ يتطلب التأكيد على عدة أمور مثل كلمات المرور والبيانات البيومترية والأكواد التي تستخدم لمرة واحدة. ويضمن نظام التشفير سرية الاتصالات، كما يوفر الامتثال للمعايير والقوانين واللوائح المصداقية. فعلى سبيل المثال، تلتزم واجهات برمجة التطبيقات في أوروبا بمعيار أمان بيانات صناعة بطاقات الدفع بالنسبة للمدفوعات واللائحة العامة لحماية البيانات فيما يتعلق بحماية البيانات.

بعبارة أخرى، تسمح واجهات برمجة التطبيقات للشركات غير المالية بالتواصل بسلاسة مع المنصات المالية. ووفقًا لشركة الاستشارات التجارية العالمية، لا تنتهي الايجابيات عند هذا الحد[4]. فالتمويل المدمج يمكنه أيضًا:

- مساعدة الشركات في الوصول إلى العملاء والاحتفاظ بهم من خلال توفير الراحة لهم وتقليل الاحتكاك.

- خلق مصادر دخل جديدة بالنسبة للمستخدمين الحاليين من خلال توسيع نطاق المعاملات وبرامج التمويل المتاحة.

- تزويد الشركات ببيانات قيّمة حول تفضيلات العملاء وسلوكياتهم، مما يُمكّنها من ابتكار منتجات وخدمات مُصمّمة خصيصًا لهم.

- تحفيز ولاء العملاء من خلال توفير منصة شاملة تُلبّي جميع احتياجاتهم المعاملاتية، فيتلاشى خطر تحوّل الاهتمام إلى مُزوّدي خدمات خارجيين.

- تمكين الشركات من تجاوز الحد التقليدي للمعاملات وبناء مسارات مالية خاصة، وتصميم عروض ائتمانية أو ادخارية أو تأمينية آنيًا بناءً على سلوكيات العملاء.

وبفضل التمويل المُدمج، يتعاون المُقرضون ومنصات التكنولوجيا والشركات الناشئة في موجة جديدة من شراكات التكنولوجيا المالية المعروفة اختصارا ب fintech وهو ما يبشر بخدمات مالية مُتكاملة وميسرة. فكيف سيبدو هذا النظام الجديد المُدار بواجهات برمجة التطبيقات ؟

هل يمكن للشراكات والذكاء الاصطناعي تعزيز التمويل المدمج؟

يأتي التمويل المدمج في طليعة ابتكارات التكنولوجيا المالية، ويُنتظر منه تحقيق نقلة نوعية في مضمار تقديم الخدمات المالية، وفقًا للمنتدى الاقتصادي العالمي[5]. فالبنوك ستتفاعل مع عدد أقل من العملاء بشكل مباشر، وتواكب التطور. وتجدر الإشارة إلى أن واجهات برمجة التطبيقات سيكون بإمكانها تنظيم المدفوعات والقروض والتأمينات، لكنها لن تستطيع الاحتفاظ بالأموال أو الوصول إليها – إذ ستظل البنوك المستودعات الآمنة للثروة والاستثمار.

إن البنوك توفر منظومة ضخمة وقوية تقوم على السمعة الطيبة طويلة الأمد. أما القائمون على التكنولوجيا المالية، فيهتمون بالابتكار، ويمكنهم التفاعل بصورة أكثر مرونة مع الاتجاهات المتغيرة بفكرهم الذي لا يلتزم بالتكنولوجيات القديمة. وهنا يبرز دور الشراكات باعتبارها حل رئيس لعصرنا الجديد والجريء الذي يقوم على التمويل المدمج.

وقد صرحت شركة كوانتيكس، ذراع التكنولوجيا المالية لمجموعة أسترا تك التكنولوجية التي تتخذ من الإمارات مقرا لها، في ديسمبر 2024، أنها حصلت على تمويل بقيمة 500 مليون دولار أمريكي من بنك سيتي جروب الأمريكي متعدد الجنسيات[6]. ويُمكّن هذا الاستثمار شركة كوانتيكس من توسيع نطاق منصة كاشناو للإقراض لتشمل الفئات المهملة مثل الشركات الصغيرة والمتوسطة والعاملين في قطاع الأعمال الحرة. من ناحية أخرى، ستتمكن سيتي جروب من اختراق قطاع التمويل المدمج المزدهر وتنويع محفظتها. وُيمثل ذلك أكبر صفقة في مجال التكنولوجيا المالية في الإمارات العربية المتحدة حتى الآن[7].

وبالمثل، أبرمت اتش اس بي سي، وهي شركة مصرفية دولية عملاقة، شراكة مع منصة تريدشيفت للتكنولوجيا المالية B2B ومقرها سان فرانسيسكو بخصوص مشروع جديد يُسمى سمي في[8] . ومن المنتظر أن يساعد هذا المشروع بائعي التجارة الإلكترونية، والذين غالبًا ما يكونون تجارًا فرديين أو شركات صغيرة ومتوسطة الحجم، على استلام المدفوعات بشكل أسرع من خلال سداد الفواتير مبكرًا من قِبل اتش اس بي سي. كما يهدف المشروع إلى توفير خطوط ائتمان جديدة تناسب مجموعة أوسع من العملاء من خلال تحليل سجلات المعاملات والوصول المباشر إلى أدوات المحاسبة الخاصة بالبائعين.

وبالمثل، فإن الشراكات التي شهدناها مؤخرا بين بنك جي بي مورجان تشيز الأمريكي وشركة جستو للتكنولوجيا المالية، وبنك نتويست البريطاني وشركة فودينو، صاحبة الابتكارات في مضمار التمويل المدمج، تمكن العملاء من تضمين خدمات الرواتب في أنظمتهم وإضافة خيارات الدفع للمنتجات[9].

ويمكن لمثل هذه الأشكال من التعاون، إلى جانب شراكات أخرى قيد الدراسة، أن تُسهم في تمكين الشرائح المجتمعية التي طالما ظلت مستبعدة من الاستفادة من الخدمات المصرفية، ونشر الثقافة المالية وإضفاء طابع ديمقراطي على فكرة الحصول على الاستثمارات.

وفي الأسواق الناشئة، يُتيح التمويل المُدمج للشركات الصغيرة والمتوسطة فرص الوصول إلى رأس المال العامل، وهو ما يؤدي إلى تحويل تمويل سلسلة التوريد إلى خدمة رقمية آنية مُدمجة مباشرةً في منصات المشتريات والتجارة.

وتجدر الإشارة إلى أن الإنجازات التي نشهدها في مجال الذكاء الاصطناعي سوف تسرع هذه الرحلة. إذ ينتظر من الذكاء الاصطناعي أن يدفع عجلة التمويل المُدمج من خلال إتاحة المعاملات في الوقت الفعلي. ومن خلال تصميم الواجهات بما يتناسب مع احتياجات الفرد، من المنتظر أن يجعل الذكاء الاصطناعي عمليات شراء المنتجات ودفع الفواتير أو إدارة الاستثمارات أكثر سهولةً ويسر. وبفضل قوة المعالجة غير المسبوقة والخوارزميات المتقدمة، سيتمكن الذكاء الاصطناعي أيضًا من رصد أي أنشطة غير مشروعة، مما يجعل التمويل المُدمج الخيار الأكثر أمانًا للمعاملات المستقبلية. وثمة نقطة ايجابية أخرى تخدم للشمول المالي، إذ يُمكن أن يُتيح تقييم الائتمان المُعزز بالذكاء الاصطناعي القروض للأشخاص الذين يفتقرون إلى سجلات ائتمانية تقليدية، وهو ما قد يُضيّق الفجوة المالية بين “الأثرياء” و”الفقراء”.

ومع انتشار بعض الابتكارات الأكثر إثارة في منطقة الشرق الأوسط وشمال أفريقيا، قد يساعد التمويل المدمج الأسواق الناشئة في نهاية المطاف على التنافس على قدم المساواة مع النظراء في الأسواق المتقدمة.

ما مدى تقدم منطقة الشرق الأوسط وشمال أفريقيا في مجال التمويل المدمج؟

على الرغم من صغر حجم السوق في منطقة الشرق الأوسط وشمال أفريقيا في الوقت الحالي، إلا أن هذه المنطقة تتميز بمنظومة واعدة للتمويل المدمج مع توافر إمكانيات هائلة للتوسع السريع. وفي الواقع، ونظرًا لكون الشرق الأوسط مركزًا للابتكارات التكنولوجية، فمن المتوقع أن ينمو التمويل المدمج في منطقة الشرق الأوسط وشمال أفريقيا خلال هذا العقد بمعدل ضعف سرعة نموه في بقية أنحاء العالم.[10]

ويأتي ذلك مدفوعا في جزء منه بالاستثمارات الطموحة التي تأتي من شركات الاتصالات وتجار التجزئة والشركات الناشئة في مجال التكنولوجيا، و أيضًا من تبني منطقة الشرق الأوسط وشمال أفريقيا لثقافة “الخدمات المصرفية المفتوحة”. فالخدمات المصرفية المفتوحة، التي تسمح فيها المؤسسات المالية لمطوري الطرف الثالث بالوصول إلى بياناتها، تعد شرطًا أساسيًا للتمويل المدمج. وقد حظيت هذه الخدمات بدعم كبير على مستوى الدولة من خلال التشريعات التي شملت: إطار عمل الخدمات المصرفية المفتوحة في البحرين و برنامج تحول البنية التحتية المالية في الامارات و سياسة الخدمات المصرفية المفتوحة في المملكة العربية السعودية .

و في منطقة الشرق الأوسط وشمال إفريقيا ، أدركت الشركات هذا الأمر واطلقت استثماراتها وفقا له. وقد شملت أبرز المشروعات: الشركات الناشئة التي تعمل بنظام الشراء الآن والدفع لاحقًا، ومنصات الخدمات المصرفية الرقمية المتكاملة، ومجموعة من تقنيات التأمين الجديدة، حيث تُعيد النماذج المدمجة رسم ملامح عمليات الدخول، بدءًا من حماية السفر عند نقطة الحجز، ووصولًا إلى التأمين المصغر فيما يتعلق بالصحة والتنقل والأجهزة المدمجة في المشتريات اليومية. وقد تضمنت أحدى الصفقات البارزة التي ضمت تطبيق أوبر لتأجير السيارات وعملاق التأمين أكسا، تضمنت خطط تأمين مخصصة لقطاع سيارات الأجرة والتوصيل في المملكة العربية السعودية، بالإضافة إلى تغطية طبية وقانونية لجميع العملاء الذين يستخدمون تطبيق أوبر[11]. وفي الآونة الأخيرة، تعاونت شركة الاتصالات السعودية مع منصة تمارا لتقديم جداول دفع لعملاء الإلكترونيات والملحقات التابعة لشركة الاتصالات السعودية، مما اسهم في توسعة قاعدة عملائها المحتملين بشكل كبير. [12]

ويحظى التمويل المدمج بزخم خاص في الإمارات العربية المتحدة. فمن المتوقع أن يحقق القطاع معدل نمو سنوي مركب بنسبة 28.6% خلال الفترة الممتدة من الآن وحتى عام 2029، ويعزى ذلك إلى الزيادة الهائلة في حجم التجارة الإلكترونية والاستثمارات القوية في مضمار البنية التحتية الرقمية[13]. وتواصل شركة كريم باي، ومقرها دبي، توسعة نطاق خدماتها الخاصة بالتحويلات المالية الدولية، حيث أضافت هذا العام 18 دولة أوروبية جديدة إلى قنوات التحويل المعتمدة لديها[14]. وفي الوقت نفسه، أطلقت منصة نون الإلكترونية، ومقرها دبي أيضًا، محفظتها الرقمية نون باي. وتتيح نون للمستخدمين إضافة المال إلى أرصدتهم باستخدام بطاقات فيزا أو ماستركارد عبر تطبيق آمن على هواتفهم المحمولة التي تعمل بنظامي التشغيل أي أو أس أو اندرويد. ومع التطلع للمستقبل، يقوم برنامج المستثمر الشاب في الإمارات العربية المتحدة بتزويد رواد الأعمال المستقبليين بجميع المهارات المالية والرقمية اللازمة لاكتساب خبرات التمويل المدمج[15]. وفي إطار تسليط الضوء على روح “التعاون التنافسي” (اندماج المنافسة والتعاون معا) في القطاع المالي في الإمارات العربية المتحدة، يشير المنتدى الاقتصادي العالمي إلى الدولة باعتبارها مركز عالمي محتمل للتكنولوجيا المالية في العقود القادمة[16].

وتعمل الشركات التي تنتمي لقطاع الخدمات المالية وتقع ضمن شبكة عبد اللطيف جميل بشكل مماثل في العديد من مبادرات التمويل المدمج في المنطقة:

- في عام ٢٠٢٣، أطلقت عبد اللطيف جميل للتمويل في المملكة العربية السعودية تطبيق جميل للأعمال وهو أول منصة رقمية مخصصة لتمويل الشركات الصغيرة والمتوسطة في المملكة، حيث تقدم قروضًا تصل إلى ١٥ مليون ريال سعودي.

- كما أطلقت عبد اللطيف جميل للتمويل تطبيقها للقروض الشخصية كاش جميل في عام ٢٠٢٢. ويُعد “كاش جميل” أحد أوائل المنتجات من نوعه في المملكة العربية السعودية، حيث يتيح للأفراد التقدم بطلبات للحصول على قروض شخصية تتراوح قيمتها بين ١٠,٠٠٠ و٢٠,٠٠٠ ريال سعودي. و التطبيق سهل الاستخدام ويتعامل مع طلبات القروض في غضون دقائق، ويسمح بتوقيع العقود الكترونياً، مما يوفر وقت المعاملات الورقية .

- وفي تركيا، تتولى عبد اللطيف جميل للتمويل إدارة تطبيق جميل باي الائتماني الحائز على جوائز منذ عام ٢٠١٧. ويتيح التطبيق لسائقي السيارات إمكانية البحث عن مركبات جديدة من خلال تحديد مُصنّعيهم المُفضّلين، وذلك فضلا عن توفير خدمات مالية مُدمجة للعملاء النهائيين، ووكالات البيع، وجداول سداد مُيسّرة، وإرسال العقود الإلكترونية عبر البريد الإلكتروني في أقل من خمس دقائق.

- وفي الإمارات العربية المتحدة، يقوم صندوق التكنولوجيا التابع لجميل لإدارة الاستثمارات والمعروفة اختصارا بجيمكو بالاستثمار في شركة تابي ، التي تتعامل مع علامات تجارية عالمية رئيسة، بما في ذلك ايكيا ونايك. وتسمح تابي للعملاء بتقسيم ديونهم إلى دفعات مُتعددة بدون فوائد، كما تسمح بالاسترداد النقدي لدى تجار تجزئة مُختارين.

- وقد استثمرت جيمكو أيضًا في شركة فيجوبارا التركية الناشئة العاملة في مجال التكنولوجيا المالية، وهو ما يساعد الشركات على تلبية احتياجاتها من خلال زيادة رأس المال العامل. ومن خلال وضع تصور جديد يلبي متطلبات العالم الحديث لتمويل سلسلة التوريد، تُمكّن فيجوبارا الشركات من إطالة آجال الدفع مع السماح في الوقت نفسه بسداد مستحقات الموردين في وقت مبكر – وهو أمر مربح للطرفين.

- وقد حصلت شركة تمام، والتي تتخذ من الإمارات العربية المتحدة مقرا لها، على دعم جيمكو لتسريع عمليات تطوير منصة “إدارة الإنفاق والنفقات” من أجل الشركات الصغيرة ورواد الأعمال. وتوفر تقنية تمام الوقت كما تساعد على تجنب الأخطاء المكلفة من خلال السماح بمراقبة الإنفاق والنفقات في الوقت الفعلي، بالإضافة إلى توفير بطاقة ذكية للشركات للمزيد من التحكم في النقد.

- وقد استثمرت جيمكو أيضًا في زينة، وهي منصة مالية توفر للشركات والمستهلكين في جميع أنحاء الإمارات العربية المتحدة تحويلات مالية فورية، ومدفوعات عبر رمز الاستجابة السريعة (كيو ار كود)، وبوابات دفع آمنة. ولدى زينة بالفعل أكثر من ٥٠٬٠٠٠ مستخدم نشط، وتستعد لاطلاق بطاقة زيي كارد الخاصة بها قريبا، مما يتيح للعملاء الوصول الفوري إلى أرصدة محفظتهم الرقمية.

ولا يقتصر الأمر على تيسير عمليات الدفع فحسب. فهذه المبادرات – والتي تعد نموذجا لمبادرات أخرى كثيرة – توضح أن الإقراض المدمج – سواء قروض اشتر الآن وادفع لاحقا أو تمويل الشركات الصغيرة والمتوسطة والقروض الشخصية، أصبح سمةً أساسيةً في المشهد المالي بالمنطقة، مما يفتح خطوط ائتمان جديدة للشركات الصغيرة والمتوسطة، والعاملين في القطاع الخاص، والمستهلكين، ويعيد رسم ملامح آلية الحصول على الخدمات المالية.

ومع تصدر التمويل المدمج عناوين الأخبار حول العالم، لاسيما في الشرق الأوسط، نطرح سؤالا: ما هي العقبات التي قد تعوق تعميم التمويل المدمج على نطاق أوسع؟ وما الذي ينبغي على الجهات الفاعلة في القطاعين العام والخاص فعله للاستعداد لتنامي دوره؟

ما المستقبل الذي ينتظر التمويل المدمج؟

على الرغم من وضع أسس نابضة بالحياة لمنظومة دولية خاصة بتقنيات التمويل المُدمج، فإن انتشار هذه التقنيات على نطاق دولي لا يعد أمرًا مضمونًا. وينبغي على المطورين إبتكار إصدارات جديدة من واجهات برمجة التطبيقات تتسم بالمزيد من المرونة مقارنة بالجيل الحالي، بما يسمح لأي منصة تقديم الخدمات المالية إلى واجهة المستخدم بسهولة ويسر.

وتُعد التكاليف المرتفعة المرتبطة باقتناء تقنية واجهات البرمجة الجديدة، والافتقارالواضح إلى المهارات الداخلية، من العوامل التي تُعيق العديد من الشركات عن اتخاذ هذه الخطوة.

من ناحية أخرى، قد تمثل اللوائح التنظيمية المُعقّدة، والتي قد تتسم بالتناقض في بعض الأحيان في العديد من الدول، قد تمثل عراقيل تعوق التقدمَ. حيث تحتاج الشركات العاملة في مجال التكنولوجيا والبنوك وتجار التجزئة إلى تشريعات واضحة ومتسقة تمنحهم الثقة للاستثمار بجرأة.

وعلى مستوى قاعدة العملاء المحتملة عالميًا، لا يزال عدد كبير من الأفراد والشركات الصغيرة يجهلون فوائد وايجابيات منتجات التمويل المدمجة – بل وقد لا يعرفون بوجودها من الأساس. وكما هو الحال مع أي تقنية حديثة نسبيًا، ما تزال هناك مخاوف تتعلق بالثقة والأمان.

ولحسن الحظ، فإن الحلول لهذه العقبات واضحة: إذ يتطلب الأمر استثمارات ضخمة توجه نحو أبحاث واجهات برمجة التطبيقات الجديدة، تأتي على الأرجح من مصادر عامة وخاصة؛ بالاضافة إلى تبني نهج موحد في التشريع يضمن اتساق التحديات التقنية والقانونية في كل مكان في العالم تتم فيه معاملة إلكترونية؛ إلى جانب وضع استراتيجيات تواصل أكثر فعالية للعملاء من أجل بناء الثقة لدى المتحفظين تجاه التكنولوجيا. ومن المنتظر مع مرور الوقت، أن تدفع الاقتصادات الضخمة التكلفة التكنولوجية للدخول في هذا المجال إلى التراجع.

أما بالنسبة للشركات التي تقوم بتحويل عملائها حاليًا إلى مواقع إلكترونية خارجية من أجل إتمام مدفوعاتهم، فيمكن لهذه الشركات الاستثمار في البنية التحتية الرقمية وهندسة البيانات، وهو الأمر الذي من شأنه أن يضمن إدارة المعاملات المستقبلية داخل أنظمتها الخاصة، مع فتح مصادر دخل جديدة.

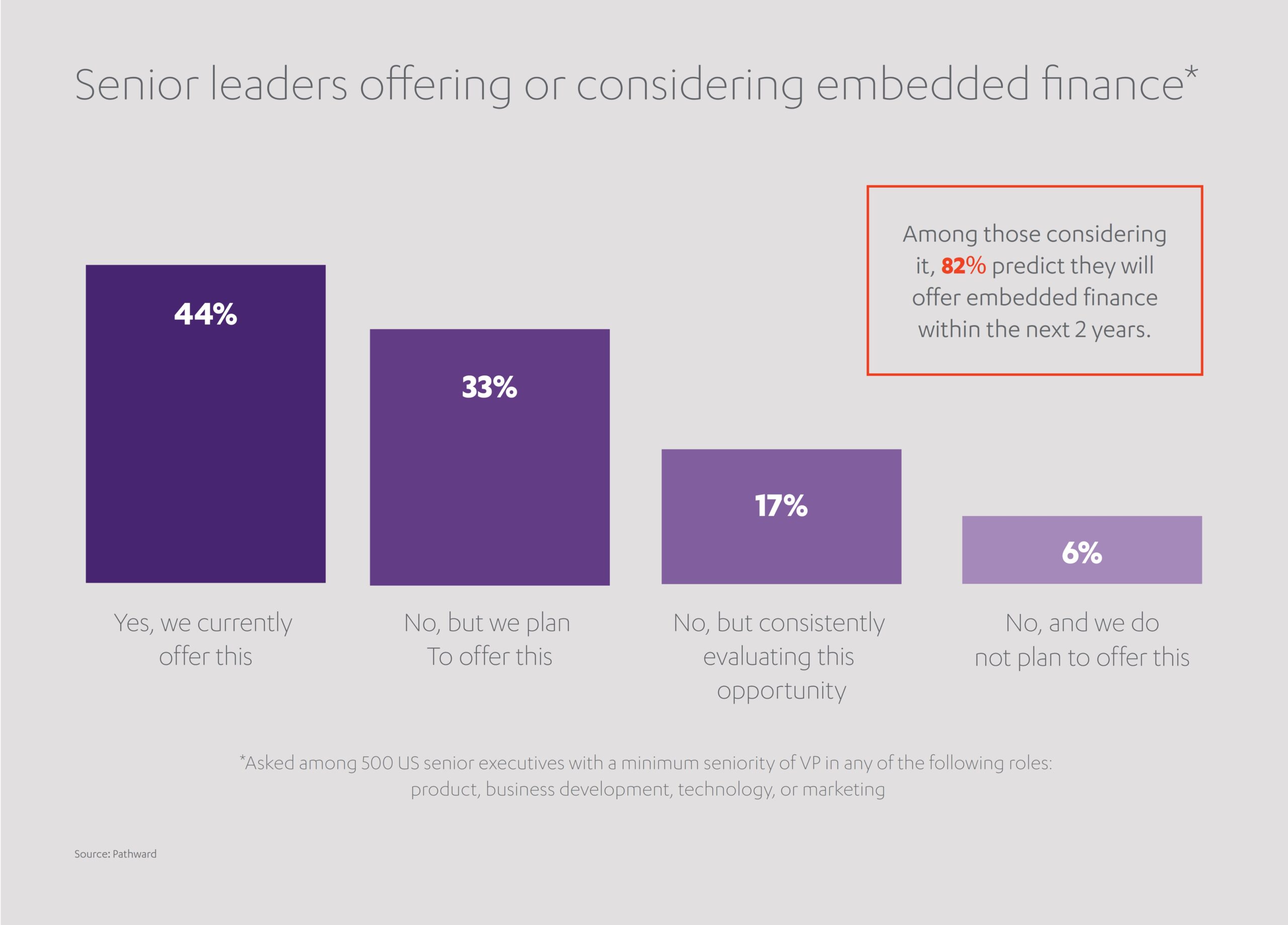

لقد أصبح التمويل المُدمج واقعًا ملموسًا. ومن المتوقع أن يتسارع اندماجه مع تطبيقاتنا ومواقعنا الإلكترونية اليومية. فقد أفاد حوالي ٧٧٪ من كبار المديرين التنفيذيين الذين شملهم استطلاع رأي في عام ٢٠٢٤ أن شركاتهم تطبق بالفعل التمويل المُدمج أو أنها تفكر في تطبيقه في وقت قريب. [17]وفي تحذير واضح، كشف الاستطلاع نفسه أن أربعة من كل خمسة من قادة الشركات أقروا بأنهم اخفقوا، إلى حد ما، أو بدرجة كبيرة، في تقدير التعقيدات التي تواجه دمج هذه التقنيات في نماذج أعمالهم. لذا، يُعدّ التحضير أمرًا بالغ الأهمية.

في عالمٍ يثمن الوقت الذي بات ينطلق كالسهم، تصبح السهولة والراحة المعيار الحاكم. ومن هذا المنطلق، من المتوقع أن تصبح التكنولوجيا القائمة على واجهات برمجة التطبيقات شريكًا خفيًا في حياتنا اليومية. فالتمويل المُدمج يهدف إلى وضع منظومة تُصبح فيها الخدمات المالية جزءًا لا يتجزأ من الحياة الرقمية، وتمتد من التنقل إلى التعليم. ومن خلال توفير قدر أكبر من الكفاءة للأفراد، وإتاحة آفاقاً جديدةً لتحقيق الإيرادات للشركات، يتجلى ما يُمكن تحقيقه عندما يتم إطلاق العنان للابتكار ويتلاقى عالمي التكنولوجيا والتجارة.

[1] https://www.precedenceresearch.com/embedded-finance-market

[2] https://www.marqeta.com/blog/real-world-examples-of-embedded-finance

[3] https://www.weforum.org/stories/2025/04/embedded-finance-disruptive-force-financial-institutions/

[4] https://www.pwc.com/gx/en/issues/technology/tech-translated-embedded-finance.html

[5] https://www.weforum.org/stories/2025/04/embedded-finance-disruptive-force-financial-institutions/

[6] https://fintech-alliance.com/news-insights/article/astra-tech-s-quantix-secures-500-million-for-regional-expansion

[7] https://www.weforum.org/stories/2025/04/embedded-finance-disruptive-force-financial-institutions/

[8] https://www.hsbc.com/news-and-views/news/media-releases/2023/hsbc-announces-plans-for-new-joint-venture-with-tradeshift

[9] https://thefintechtimes.com/are-traditional-banks-keeping-up-with-embedded-finance-or-are-they-falling-behind/

[10] https://www.mingzulu.com/post/embedded-finance-2024-mena-market-map

[11] https://fintechnews.africa/43597/fintechafrica/mena-companies-embrace-embedded-finance/

[12] https://www.stc.com.sa/content/stc/sa/en/personal/devices/purchasing-services/Tamara.html

[13] https://www.researchandmarkets.com/report/united-arab-emirates-embedded-finance-market

[14] https://fintechnews.ae/24289/fintechdubai/careem-pay-expands-remittance-service-to-18-more-european-countries/

[15] https://kf.gov.ae/en/news/new-phase-of-the-young-investor-program-targets-50-schools-and-more-than-75-000-students-across-dubai

[16] https://www.weforum.org/stories/2025/04/embedded-finance-disruptive-force-financial-institutions/

[17] https://www.pathward.com/news/how-embedded-finance-is-transforming-the-world-of-consumer-banki

أُضيفت إلى الملف الصحفي

أُضيفت إلى الملف الصحفي