كيف تُحدث الشركات الصغيرة فرقًا كبيرًا؟

1x

1xعندما يفكر المرء في القوى الاقتصادية التي مكنت الشرق الأوسط من التطور بهذه السرعة على مدار العقود القليلة الماضية، قد يفترض أن الأمر برمته يرتبط بحجم تلك القوى. أنظر إلى شركة أرامكو السعودية العملاقة، على سبيل المثال – وهي شركة مملوكة للدولة تعمل في مجال النفط داخل المملكة العربية السعودية – وقد تخطى صافي عائداتها 100 مليار دولار أمريكي في عام [1]2024 ، وهناك شركة بترول أبوظبي الوطنية، التي بلغت إيراداتها المعلنة 50 مليار دولار أمريكي حصدتها من أعمالها في مجال الخدمات اللوجستية والغاز والحفر والتوزيع[2]. وفي قطاع الأعمال الخاص، هناك الشركات العائلية الناجحة مثل عبد اللطيف جميل، التي حققت نجاحًا مستدامًا على مدى أجيال متعاقبة في أسواق متعددة.

لا شك أن مثل هذه الشركات مثلت أبرز عناصرعالم الأعمال التي لعبت دورًا رئيسًا في نمو الشرق الأوسط. على الرغم من ذلك، فإن التركيزعلى هذه الأمثلة العظيمة فقط قد يجعلنا نغفل حقيقة أكبر: وهي استمرار هيمنة ما يُسمى ب”الشركات الصغيرة والمتوسطة” علي المنطقة.

تُشكّل الشركات الصغيرة والمتوسطة ( ونعني بها تلك الشركات التي تضم عادةً أقل من 250 موظفًا ولا تتجاوز عائداتها ال 50 مليون دولار أمريكي) تُشكّل أكثر من 90% من إجمالي الشركات في منطقة الشرق الأوسط وشمال أفريقيا[3]، وتُوفّر، بالإضافة إلى قطاع الزراعة، حوالي سبع من بين كل عشر وظائف[4].

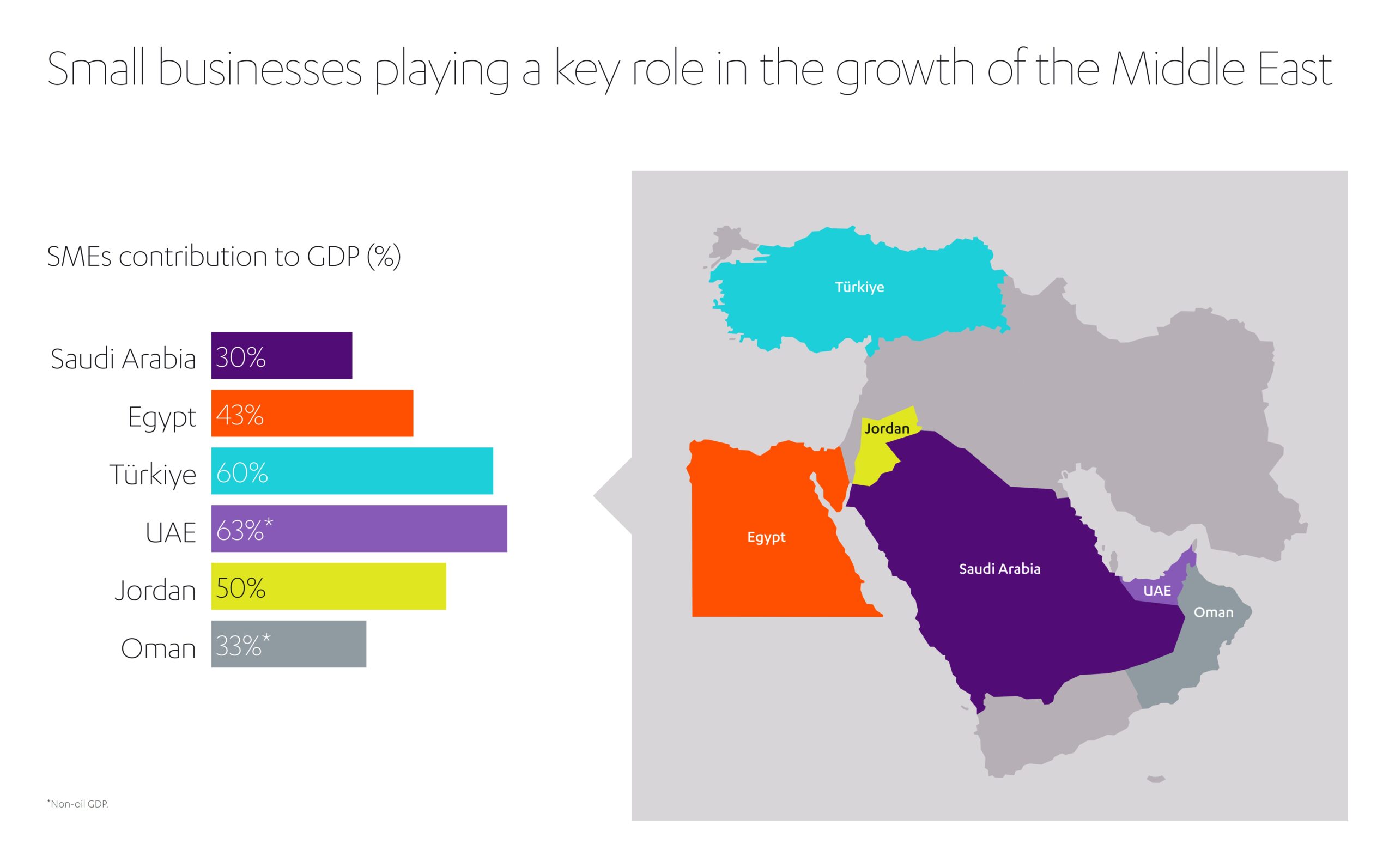

ففي دول مثل المملكة العربية السعودية، تمثل شبكة الشركات الصغيرة والمتوسطة النابضة بالحياة إحدى ركائز الاقتصاد الوطني. إذ تُساهم بنحو 30% من الناتج المحلي الإجمالي للبلاد[5]، أو ما يُقارب ثلث الناتج المحلي الإجمالي السعودي [6] مجمعا عام 2024، والبالغ 1.09 تريليون دولار أمريكي.

وفي أماكن أخرى، تُشير الإحصاءات أيضا إلى ازدهار مماثل لمنظومة الشركات الصغيرة والمتوسطة. ففي مصر، على سبيل المثال، بلغت حصة الشركات الصغيرة والمتوسطة من الناتج المحلي الإجمالي للبلاد حوالي 43% بحلول عام 2024. وفي تركيا، تُمثل الشركات الصغيرة والمتوسطة 70.5% من العمالة، وحوالي 60% من الناتج المحلي الإجمالي.[7]. وفي الإمارات العربية المتحدة، تجاوز عدد الشركات الصغيرة والمتوسطة النصف مليون شركة، وهي تدر أكثر من 63% من الناتج المحلي الإجمالي غير النفطي[8]. كما تُساهم الشركات الصغيرة والمتوسطة في الأردن بأكثر من 50% من الناتج المحلي الإجمالي للبلاد، وتوفر 60% من جميع الوظائف و45% من الصادرات الوطنية. [9]وفي عُمان، تُشكل الشركات الصغيرة والمتوسطة 98% من الشركات وتُساهم بنسبة 33% من الناتج المحلي الإجمالي غير النفطي، وتُوظِّف حوالي 76% من القوى العاملة في القطاع الخاص.[10]

وبشكل عام، تشير تقديرات صندوق النقد الدولي إلى أن الشركات الصغيرة والمتوسطة في دول الخليج العربي تُمثل ما بين 15% و30% من الناتج المحلي الإجمالي المُجمَّع – وهي حصة كبيرة وفقًا لمعايير أي اقتصاد[11].

كيف تدعم صناديق الثروة السيادية الشركات الصغيرة والمتوسطة؟

لا تزال الثقة في قطاع الشركات الصغيرة والمتوسطة قوية في إقليم الشرق الأوسط وشمال أفريقيا وتركيا، ، حيث يتوقع أكثر من 70% من أصحاب هذه الشركات استقرارًا أو تحسنًا في أدائها المالي في المستقبل القريب[12]. ففي المملكة العربية السعودية، تخطط الحكومة لرفع مساهمة الشركات الصغيرة والمتوسطة في الناتج المحلي الإجمالي لتصل إلى 35% بحلول نهاية العقد، وذلك كجزء من برنامجها للتنمية الوطنية رؤية 2030 [13]. وفي عُمان، من المتوقع أن توفر الشركات الصغيرة والمتوسطة حوالي 50,000 فرصة عمل جديدة سنويًا. وفي الوقت نفسه، تتوقع الإمارات العربية المتحدة ظهور ما لا يقل عن 20 شركة ناشئة تُقدر قيمتها بأكثر من مليار دولار أمريكي بحلول عام 2031 على أقصى تقدير.

وبينما تتفاوت الأهمية النسبية للشركات الصغيرة والمتوسطة من بلد إلى آخر، تستمر مراكز هذه الشركات في الظهور، وهو ما يُبرز تأثيرها الخاص على الاقتصادات الوطنية. ويظهر ذلك جليا في الشركات الناشئة في مضمار التكنولوجيا، والتي تزدهر من خلال الاستفادة من الرغبة الجامحة في الاستثمار في “صناعات الغد” مثل التكنولوجيا المالية والتجارة الإلكترونية والتكنولوجيا الصحية. ومن منظور الاستثمار، تبدو هذه القطاعات التي تعتمد بشكل كبير على التكنولوجيا محصنة ضد التغيرات المستقبلية نسبيًا، وذلك بسبب الاتجاهات الناشئة مثل الذكاء الصناعي وإنترنت الأشياء و المدن الذكية والسيارات الذكية.

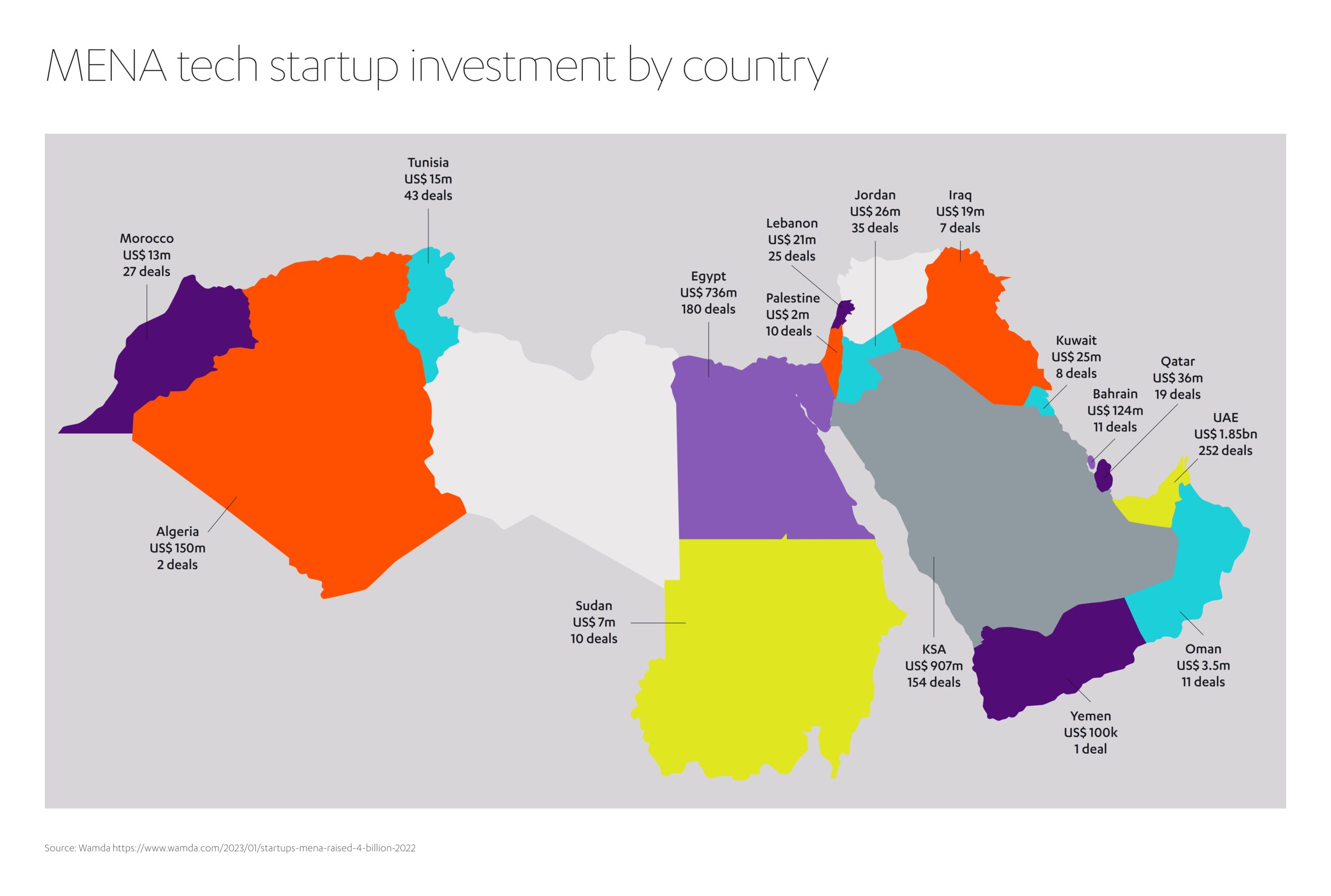

و قد أظهرت إحدى الدراسات أن ما يقرب من 750 شركة تكنولوجيا صغيرة منتشرة في منطقة الشرق الأوسط وشمال إفريقيا قد تجاوزت عتبة “الشركات الناشئة” (وأصبحت تجتذب مليون دولار أمريكي أو أكثر من التمويل) خلال عام واحد، بإجمالي 19.5 مليار دولار أمريكي من الاستثمار الداخلي ونمو سنوي قوي تبلغ قيمته 50٪[14]. وتجدر الإشارة إلى أن الإمارات العربية المتحدة قد تصدرت تلك الطفرة في منطقة الشرق الأوسط وشمال إفريقيا، فلديها 339 شركة ناشئة، بينما احتلت مصر (140 شركة ناشئة) والمملكة العربية السعودية (132 شركة ناشئة) المركزين الثاني والثالث على التوالي. من ناحية أخرى، مثلت جميع مناطق الشرق الأوسط وشمال إفريقيا الأخرى مجتمعة أقل من 20٪ من الشركات الناشئة.

ولكن ما هو القاسم المشترك بين الإمارات العربية المتحدة والمملكة العربية السعودية ومصر الذي جعل من تلك الدول أرضًا خصبة للشركات الصغيرة والمتوسطة في مجال التكنولوجيا؟ إنها فرص الوصول إلى صناديق الثروة السيادية القوية؛ والمبادرات الحكومية الرسمية التي تدعم نمو التكنولوجيا وتسعى للابتعاد عن الوقود الحفري؛ ووجود المنافسة الشريفة والصحية فيما يتعلق باستقطاب النخبة من رواد الأعمال في مجال التكنولوجيا .

ففيما يتعلق بصناديق الثروة السيادية، تأتي الإمارات العربية المتحدة في المقدمة، حيث تدير هيئة أبوظبي للاستثمارأصولًا تبلغ إجمالا 853 مليار دولار أمريكي، وتمتلك مؤسسة دبي للاستثمار ما قيمته 320 مليار دولار أمريكي تحت تصرفها[15]. و صندوق الاستثمار العام في المملكة العربية السعودية ليس ببعيد عن ذلك، فلديه أصول بقيمة 776 مليار دولار أمريكي – يُنتظر أن تجد طريقها إلى الشركات الصغيرة والمتوسطة الحجم المتوقع لها أن تصبح شركات أكبر وأكثر استدامة.

يجب تشجيع جميع هذه المبادرات لأن وجود مجتمع نابض بالحياة وداعم للشركات الصغيرة والمتوسطة له ايجابيات تتجاوز بكثير خلق فرص العمل والنمو المالي.

كيف تُسهم الشركات الصغيرة والمتوسطة في رفع مستويات المعيشة؟

تُعدّ الشركات الصغيرة والمتوسطة بمثابة محركات ديناميكية للنمو الإقليمي، ولذا ما من أحد يمكنه أن ينكر الدور المحوري الذي تلعبه فيما يتعلق برفع مستويات المعيشة وتعزيز المساواة في جميع أنحاء العالم النامي.

فعلى مستوى الدولة، تُساهم الشركات الصغيرة والمتوسطة بحصة كبيرة من الناتج المحلي الإجمالي، لا سيما في البلدان النامية، وتلك الأموال يُمكن توظيفها لخدمة جميع السكان في مجالات الرعاية الصحية والإسكان والتعليم وخلافه.

وعلى المستوى المحلي، تُوفر الشركات الصغيرة والمتوسطة فرص عمل للملايين. وبالطبع، تضمن هذه الوظائف دخلاً آمناً للعمال، وتُمكّن الأسر من توفير الطعام، وتدفئة المنازل، ودفع فواتير الخدمات الطبية، وامتلاك وسائل الراحة الحديثة. كما تسهم الشركات الصغيرة والمتوسطة في بقاء الأموال داخل الاقتصادات المحلية، وهو ما يوفر دعما مباشرا للأسر والشركات، بدلاً من تحويل تلك الأرباح نفسها إلى شركة عملاقة نائية. كما تُساعد الشركات الصغيرة والمتوسطة في إبقاء الضرائب أقرب إلى المجتمعات، وهو ما يدعم تحسين المرافق مثل المساحات الخضراء وأنظمة النقل العام.

وقد ثبت أيضا أن الشركات الصغيرة والمتوسطة تلعب دوراً حاسماً في تنويع الاقتصادات المحلية، مما يدعم المجتمعات عند مواجهة الصدمات التي قد تحدث حال مغادرة جهة عمل رئيسة للمنطقة أو تدهور قطاع مُعين. ففي المملكة العربية السعودية، على سبيل المثال، تُركز 14% من الشركات الصغيرة والمتوسطة على تجارة التجزئة، و13% على الإنشاءات، و10% على الأغذية والمشروبات [16]– وهي نسب منخفضة تُشير إلى التنوع الذي يميز قطاع الشركات الصغيرة والمتوسطة.

من ناحية أخرى، تُسهم الشركات الصغيرة والمتوسطة ذات الطابع شديد المحلية في تعزيز الشعور بالهوية المجتمعية، وتقوية النسيج الذي يُحافظ على استمرارية المجتمعات. فهي تُمثل أفراد المجتمع وشخصيته بشكل أكثر حميمية مقارنة بأي كيان مؤسسي مجهول. كما أنها تميل إلى دعم القضايا الخيرية. إذ يُشير أحد الاستطلاعات إلى أن أكثر من نصف الشركات الصغيرة توجه تبرعات للأعمال الخيرية[17].

وثمة جهة أخرى تستفيد من ذلك التأثير المتزايد للشركات الصغيرة والمتوسطة و نتأثر بها جميعا – إنها البيئة.

ما هو دور الشركات الصغيرة والمتوسطة في مكافحة تغير المناخ؟

في ظلّ مواجهة العالم لأزمة المناخ الوشيكة، تبرز التأثيرات الإيجابية للشركات الصغيرة والمتوسطة على البيئة . إذ تميل الشركات الصغيرة إلى إتخاذ المبان القائمة مقرا لها نظرًا لعدم قدرتها على تحمّل الأموال التي تدفعها الشركات الكبرى عادةً في بنايات أعدت خصيصا لها. ولهذا السبب، تنعش هذه الشركات البنية التحتية المهملة وتبث فيها الحياة من جديد، وتُساعد في منع أيّ تعدٍّ جديد على المناظر الطبيعية من قِبل أيّ مشروع تطويري. إضافةً إلى ذلك، تميل الشركات الصغيرة إلى التخصص في المواد المُنتجة محليًا، مما يُقلّل من البصمة الكربونية للمنتجات النهائية. وبالمثل، ونظرًا لطبيعة عملها المجتمعي، يصل العمال إلى وظائفهم سيرًا على الأقدام أو بالدراجات الهوائية ولا يعتمدون على الوقود الحفري.

ونظرًا لأن الاحتباس الحراري بات يمثل التحدّي الأكثر أهمية في حياتنا، فليس من الضروريّ البحث بعيدًا عن الشرق الأوسط لإيجاد أدلة على مساهمة الشركات الصغيرة والمتوسطة بشكل مباشر في مكافحة التغير المناخي.

فعلى سبيل المثال،هناك جرين تاتشز وهي شركة صغيرة صديقة للبيئة تعمل في مجال التنظيف والتطهير، وتتخذ من دبي، الإمارات العربية المتحدة، مقرا لها. تتجنب الشركة جميع المواد الكيميائية السامة، وتستخدم فقط منتجات مستدامة مُصنّعة داخليا بتقنية النانو لتنظيف المنازل والمكاتب. وفي المناخ الجاف مثل مناخ الإمارات العربية المتحدة، تستخدم أيضًا كميات مياه أقل مقارنةً بالمنافسين الأكبر حجمًا والأكثر تواجدا في السياق التجاري.

وهناك أيضا شركة ريبليست ، التي يقع مقرها بين أبوظبي ولاهور في باكستان. وهي عبارة عن استوديو بتصميم مستدام يعمل في مضمار إعادة تدوير النفايات البلاستيكية وتحويلها إلى منتجات دائرية باستخدام مادته المركبة المسجلة تحت اسم ” سابور”، والتي يُشار إليها باعتبارها “درة المستقبل”.

وفي المملكة العربية السعودية، تُعد سكند سكاي واحدة من عدد كبير من الشركات الصغيرة والمتوسطة التي تركز على البيئة، والتي توفر فرص عمل محلية في خضم سعيها لحماية البيئة والحفاظ عليها من أجل الأجيال القادمة. تقوم الشركة ، والتي تتخذ من ثول، بمنطقة مكة المكرمة، مقرا لها ، بتصنيع مواد نانوية مركبة مانعة للإشعاع للصوبات الزراعية. صُممت هذه المواد لمكافحة الإجهاد الحراري في الزراعة مع السماح لفوتونات الضوء بالنفاذ، مما يزيد من قدرة النباتات على التحمل ويطيل مواسم النمو، وكل ذلك يُساعد في توفير الغذاء لأعداد متزايدة من السكان.![]()

وفي مصر، تُقدم شركة فليكس ستوك ، وهي شركة استثمارية تابعة لشركة جميل لإدارة الاستثمارات المعروفة اختصارا ب (JIMCO)، حلولاً تكنولوجية تُساعد المستهلكين والشركات على إدارة عمليات التجارة الإلكترونية وتنفيذها بالمزيد من الكفاءة والاستدامة.

إن مثل هذه الشركات الصغيرة والمتوسطة تؤكد، على عكس الاعتقاد السائد، أن حجم الشركة لا يعد أمرا مهما على الإطلاق. فقد لا تمتلك الشركات الصغيرة والمتوسطة العدد الكافي من الموظفين أو الميزانيات العمومية التي تسمح لها بمنافسة الشركات الأكبر، لكنها تزدهر بفضل هذه الأعداد الهائلة والتنوع – واضف إلى ذلك الشغف الذي دائما ما يُحرك الزخم.

وبالنظر لأهميتها المحورية بالنسبة لاقتصادنا وبيئتنا، كيف تدعم الحكومات في منطقة الشرق الأوسط وشمال أفريقيا وتركيا الشركات الصغيرة والمتوسطة، وما الذي يُمكن فعله لتحفيزانتشارها؟

استراتيجيات دعم الشركات الصغيرة والمتوسطة

في المملكة العربية السعودية، حيث تؤكد رؤية 2030 على أهمية الاستقلال الاقتصادي والحد من الاعتماد على الواردات، توفر العديد من المبادرات الدعم المطلوب لرواد الأعمال في قطاع الشركات الصغيرة والمتوسطة.

ففي المملكة العربية السعودية، ساهم برنامج كفالة تمويل المنشأت الصغيرة والمتوسطة في توفير ضمانات تمويلية تجاوزت قيمتها 26.6 مليار دولار أمريكي حتى سبتمبر من عام [18]2024. ويعمل البرنامج بالتنسيق مع البنك المركزي السعودي، وصندوق التنمية الوطني، والهيئة العامة للمنشآت الصغيرة والمتوسطة. وقد قام منذ تأسيسه عام 2006 بدعم أكثر من 23,000 منشأة صغيرة ومتوسطة منفصلة، كما ساهم في توفير ما يقارب من مليون فرصة عمل.

ويدعم برنامج كفالة قطاعات عدة مثل السياحة والصناعة والترفيه، ويتحمل ما يصل إلى 95% من حجم المخاطر المرتبطة بأي عقد، ويستهدف زيادة استثماراته بحوالي 20% خلال عام 2025. وتتمتع المشروعات التي حظت بدعم برنامج كفالة بإمكانات نمو عالية، حيث تحولت 8% من الشركات متناهية الصغر إلى شركات صغيرة، بينما تتوسع 4% أخرى من الشركات الصغيرة لتصبح شركات متوسطة الحجم. ومواكبةً للتطور، بدأ برنامج كفالة في إستخدام أنظمة مدعومة بالذكاء الاصطناعي لتقليص مدة التعامل مع الطلبات لتصبح 36 ساعة فقط بدلا من 48 يومًا.[19]

من ناحية أخرى، تهدف الهيئة العامة للمنشآت الصغيرة والمتوسطة في المملكة العربية السعودية (المعروفة أيضًا باسم “منشآت“) إلى رفع مساهمة قطاع الشركات الصغيرة والمتوسطة إلى 35% من الناتج المحلي الإجمالي بحلول عام 2030.[20] ومن بين مبادراتها العديدة، تقدم “منشآت” خدمات التدريب والاستشارات للمشاركين في برنامج رواد الأعمال التابع لبنك التنمية الاجتماعية، وذلك من خلال مراكز دعم في الرياض والخبر وجدة والمدينة المنورة. وتجدر الإشارة إلى أن “منشآت” أطلقت جولة ترويجية للتجارة الإلكترونية شملت 14 مدينة وإقليم، لغرض تعزيز ريادة الأعمال في مجال التجارة الإلكترونية المزدهر. واستشرافًا للمستقبل، أطلقت “منشآت” أيضًا مجلس ريادة الأعمال الجامعي من أجل ترسيخ قيمة ريادة الأعمال لدى الطلاب.

وفي الإمارات العربية المتحدة، تحرص الحكومة على الاستفادة من الروح ذاتها. ففي عام 2022، أطلقت برنامج “موطن ريادة الأعمال 2.0″، والذي استهدف تطوير 8000 شركة صغيرة ومتوسطة وناشئة إضافية بحلول نهاية العقد. وتجدر الإشارة إلى أن البرنامج السابق قد اشتمل على عشرة برامج منفصلة ركزت على حلول التمويل والأدوات الرقمية، ونجحت في استقطاب مجموعة من الشركاء في القطاع الخاص باستثمارات تقدر بملايين الدولارات. وقد أطلقت دولة الإمارات العربية المتحدة نظام “التأشيرات الذهبية” من أجل استقطاب أبرز رواد الأعمال إلى المنطقة.

وبالمثل، تحرص الدول المجاورة الأصغر من حيث المساحةعلى احتضان المزيد من الشركات الصغيرة والمتوسطة. فقد أطلقت قطر أدوات تمويل مخصصة مثل برنامج ” الضمين” – الذي يوفر الائتمان والضمانات للحد من المخاطر التي تواجه الشركات الصغيرة والمتوسطة – وبرنامج “معًا”، وهو عبارة عن شراكة تهدف إلى دعم ريادة الأعمال بالتعاون مع بنك قطر للتنمية وجامعة قطر. من ناحية أخرى، أطلقت عُمان العديد من المبادرات الخاصة التي تهدف إلى دعم نمو الشركات الصغيرة والمتوسطة، وقد شمل ذلك برنامج بطاقة ريادة الأعمال، والذي يوفر في الوقت الحالي فرص للحصول على التدريب لما يقرب من 30 ألف شركة صغيرة ومتوسطة.

وعلى نطاق الإقليم، أدخلت مصر قوانين ضريبية جديدة بهدف تشجيع الشركات الصغيرة والمتوسطة. إذ يقدم “القانون رقم 6” إعفاءات ضريبية وعمليات محاسبية مبسطة للشركات الصغيرة والمتوسطة، بما في ذلك معدل ضريبي لا يتجاوز ال 1٪ للشركات التي تقل إيراداتها عن 200 ألف دولار أمريكي، إلى جانب إعفاءات من رسوم الدمغة وأرباح رأس المال. وبالمثل، أعلنت تركيا في وقت مبكر من هذا العام عن حزمة دعم جديدة بقيمة 1.13 مليار دولار أمريكي تخصص لشركات التصدير والشركات الأكثر عرضة للتأثر بتقلبات أسعار الصرف الأجنبي – مع وجود شريحة مخصصة للشركات الصغيرة والمتوسطة. وفي الوقت الحالي، تتم دراسة تشريعات إضافية تستهدف تبسيط الإدارة التجارية والحد من آثار التضخم في الاقتصاد.

وحتى مع وجود هذا النوع من البنية التحتية لبرامج الدعم، لا يزال من الممكن بذل المزيد من الجهود لتنشيط ديناميكية الشركات الصغيرة والمتوسطة في جميع أنحاء المنطقة.

لماذا يعد الحصول على التمويل عنصرًا أساسيًا في تحقيق النمو للشركات الصغيرة والمتوسطة؟

تتمثل إحدى أبرز التحديات في حاجة الشركات الصغيرة والمتوسطة في المنطقة إلى فرص أفضل للحصول على تمويل فقد أوضح المنتدى الاقتصادي العالمي والمعروف اختصارا ب ( WEF) أنه على الرغم من أن هذه الشركات تمثل 96% من إجمالي الشركات المسجلة في منطقة الشرق الأوسط وشمال أفريقيا وتركيا، إلا أن حصتها من القروض المصرفية المخصصة للعمليات ورأس المال لا تتجاوز 8%.[21]

ولمعالجة هذا الخلل، دعا المنتدى الاقتصادي العالمي إلى وضع إطار عمل منظم للتدقيق والتنظيم من أجل قياس الجدارة الائتمانية للشركات الصغيرة والمتوسطة و تعزيز الثقة في استدامتها المالية. في هذ السياق، من المهم وضع منظومة “جاهزية ائتمانية” مقبولة على نطاق واسع تقوم على أدوات موحدة يتم تصميمها من قبل الحكومات والمدققين والبنوك والمستثمرين من القطاع الخاص.

ويلزم لهذه المبادرة حزمة من اللوائح والقوانين الجديدة، يتم وضعها بما يتناسب مع كل دولة على حدة، على أن تشمل قوانين تُعزز حقوق الملكية، وإنفاذ العقود، وأنظمة الضمان والإفلاس. وبإمكان مثل هذه التدابير أن تحدث أثراً ملموساً على مستويات الثقة لدى كل من المستثمرين من القطاع الخاص ومؤسسات الاستثمار الحكومية. وبشكل عام، تشير التقديرات إلى أن وجود بيئة قانونية أكثر متانة من شأنه أن يوفر ملايين الوظائف الجديدة سنويًا.[22]

ويمكن للمشرع أن يخاطب المبتكر بشكل خاص لا سيما في القطاعات الصاعدة، مثل التكنولوجيا، من خلال إقرار لوائح رسمية تتعلق بالملكية الفكرية وحماية البيانات. وإلا، فكيف نضمن أن يحقق كل دولار من الاستثمار أقصى قيمة للمساهمين؟

وتُعدّ الاكتتابات العامة الأولية من الاستراتيجيات الأخرى التي تسهم في تعزيز الشركات الصغيرة والمتوسطة في المنطقة، إذ تفتح المجال للحصول على رأس المال وتُتيح الفرص لتعزيز مكانة الشركة. وتتطلب هذه الخطوة تخطيطًا مُسبقًا دقيقًا: حيث سيتعين على الشركات اختيار السوق المُناسبة، وتقييم الآثار الضريبية المحتملة، والتخطيط لتوزيعات أرباح ما بعد الاكتتاب، وضمان جاهزية البيانات المالية بشفافية. كما تُوفر أسواق الأسهم الموازية، مثل سوق (نمو) في المملكة العربية السعودية وسوق نمو أبوظبي ، والتي تتميز بمتطلبات إدراج أقل مقارنةً بنظيراتها في الأسواق الرئيسة، توفر مسارًا للشركات الأصغر للحصول على التمويل اللازم لدعم نموها.

إن تلبية احتياجات قطاع الشركات الصغيرة والمتوسطة يتطلب حزمة من الاستراتيجيات المذكورة أعلاه – والتي سوف تثبت جدواها إذا ما استمرت معدلات التوظيف والإيرادات والناتج المحلي الإجمالي في الارتفاع.

ما هي السياسات الأخرى التي يمكن أن تدعم منظومة الشركات الصغيرة والمتوسطة؟

هناك عدد من الاستراتيجيات الناجحة التي انتشرت حول العالم وعكست مسارات بإمكانها مساعدة الشركات الصغيرة والمتوسطة على الازدهار.

ففي كندا وفرنسا وماليزيا والمملكة المتحدة والولايات المتحدة الأمريكية، على سبيل المثال، يُمكن للشركات الصغيرة والمتوسطة الحصول على دعم مالي واستشاري من خلال برامج “الأبطال الوطنيين”. ويشمل ذلك الاستشاراتٍ الفردية فيما يتعلق بالمجالات بالغة الأهمية، مثل التسويق الرقمي ومهارات القيادة والتجارة الخارجية، وكلها تعد أدواتٌ جد مهمة لتحقيق النجاح في سوق العمل التنافسي اليوم. ويتعلم قادة الشركات الصغيرة والمتوسطة كيفية استقطاب فئاتٍ سكانيةٍ متنوعةٍ إلى قواهم العاملة، والاستعداد لتبني الاستدامة، والتي تعد أمرا لا غنى لمصداقية الحوكمة البيئية والاجتماعية والمؤسسية مع توسّعهم.

وقد أكدت التجربة أن أنجح برامج الدعم تتطلب عملية اختيارٍ دقيقة. فهي تُصمّم حلولاً تُناسب احتياجاتٍ بعينها، وتُقدّم حوافزَ مقابل الالتزام، كما إنها تستفيد من مهارات الجهات الفاعلة المؤثرة في القطاع الخاص.

وتُسلّط مجموعة البنك الدولي الضوء على العديد من الأمثلة لمبادرات دعم الشركات الصغيرة والمتوسطة الناجحة التي يُمكن أن تكون مصدرا للالهام لاستراتيجياتٍ مماثلةً في المناطق النامية:[23]

- تُقدّم المملكة المتحدة إعفاءاتٍ ضريبيةً للشركات الصغيرة والمتوسطة التي تشارك في مجالات البحث والتطوير.

- تُدير كندا وماليزيا شبكات جوالة للشركات الصغيرة والمتوسطة لمساعدة رواد الأعمال في المجتمعات النائية على الحصول على الدعم.

- تيسر الهند الوصول إلى فرص الشراء.

- تُقدّم نيجيريا للشركات الصغيرة إرشاداتٍ فيما يتعلق باستراتيجيات تكنولوجيا المعلومات.

- تُدير غيانا صندوقًا لتكنولوجيا الأعمال الخضراء يهدف إلى تحويل مفاهيم الأعمال البيئية النظرية إلى واقع ملموس.

ويجب على النظام المصرفي العالمي أن يضطلع بدوره أيضًا من خلال ضمان توفير الدعم المالي للابتكار أينما ظهر. وتجدر الإشارة إلى أنه لا يُمكن إطلاق العنان للحرية والنمو إلا في إطار ثقافة الشمول المالي ، ولكن هذا يبعد كل البعد عن الواقع الذي نعيشه. فنحن نعيش في عالمٍ يفتقر فيه حوالي 1.7 مليار شخص إلى إمكانية الحصول على الخدمات المصرفية والمالية الأساسية، وهو ما يترك ما يقرب من ربع سكان العالم غير قادرين على اقتراض الأموال بأمان والاستثمار للهروب من براثن الفقر.

وتهدف مبادرة البنك الدولي لاتاحة الخدمات المالية للجميع 2020 إلى زيادة عدد الشباب القادرين على الحصول على الأموال عبر حسابات المعاملات – وهو أمرٌ إلزاميٌّ لأي شركة صغيرة ومتوسطة تسعى للحصول على قرض[24]. على الرغم من ذلك، لا تزال هناك بؤر اقتصادية قاتمة، إذ يعيش 75% من الأشخاص المحرومين من الخدمات المالية حول العالم في 25 دولة فقط، بما في ذلك اقتصادات مهمة مثل تركيا ومصر. ويتطلب تعزيز منظومة الشركات الصغيرة والمتوسطة معالجة هذا الخلل.

كيف يمكن لرأس المال الخاص أن يسهم في دفع نمو الشركات الصغيرة والمتوسطة؟

إلى جانب الأطر المالية والتنظيمية التي تشرف عليها الدولة والتي تهدف إلى دعم نمو الشركات الصغيرة والمتوسطة، يلعب رأس المال الخاص دوراً محورياً.

ورأس المال الخاص هو رأس مال صبور، فهو لا يحتاج إلى تحقيق عوائد كبيرة قصيرة الأجل على أساس ربع سنوي. وبدلاً من ذلك، يمكنه دعم الشركات الصغيرة والمتوسطة الواعدة والأفكار المبتكرة لتجاوز تقلبات عالمنا المتغير، سعيًا لتحقيق منافع مستدامة على المدى الطويل.

يُعدّ توجيه رأس المال الخاص نحو الأعمال الواعدة هدفًا رئيساً لشركة جميل لإدارة الاستثمارات (جيمكو). فمنذ عام 2018، ضخّت جيمكو رأس مالٍ في مجموعات وتقنياتٍ تمتلك إمكانات للنمو والمساهمة في تعزيز ديناميكية الأسواق والمجتمعات حول العالم. ومن بين هذه الشركاتٌ الصغيرةٌ والمتوسطةٌ منصة “زينة“، المنصة المالية الرائدة في الإمارات العربية المتحدة، والتي تُمكّن الأفراد والشركات من تحصيل مدفوعاتهم بشكل فوري. فمنذ عام 2021، قامت “زينة” بمعاملات بلغت قيمتها أكثر من 800 مليون درهم إماراتي سنويًا، محققةً نموًا ملحوظًا بمعدل عشرة أضعاف سنوياً.

الاستثمارات (جيمكو). فمنذ عام 2018، ضخّت جيمكو رأس مالٍ في مجموعات وتقنياتٍ تمتلك إمكانات للنمو والمساهمة في تعزيز ديناميكية الأسواق والمجتمعات حول العالم. ومن بين هذه الشركاتٌ الصغيرةٌ والمتوسطةٌ منصة “زينة“، المنصة المالية الرائدة في الإمارات العربية المتحدة، والتي تُمكّن الأفراد والشركات من تحصيل مدفوعاتهم بشكل فوري. فمنذ عام 2021، قامت “زينة” بمعاملات بلغت قيمتها أكثر من 800 مليون درهم إماراتي سنويًا، محققةً نموًا ملحوظًا بمعدل عشرة أضعاف سنوياً.

ومن الأمثلة الأخرى شركة “لين تكنولوجيز“، وهي منصةٌ للتكنولوجيا المالية تركز على العمليات بين الشركات (B2B) و يقع مقرها في الرياض، وهي تقوم بتطوير واجهات برمجة تطبيقات سهلة الاستخدام للمطورين؛ وهناك أيضا منصة “رين فايناشال “، وهي منصةٌ لتداول الأصول المشفرة وتتخذ من البحرين مقرا لها.

وكانت عائلة جميل أيضًا من أوائل المستثمرين في شركة ريفيان الرائدة في مجال الشاحنات الكهربائية وشركة جوبي للطيران التي ابتكرت الطائرات الكهربائية – وهما شركتان كانتا في السابق من فئة الشركات الصغيرة والمتوسطة ونجحتا في تحقيق نمو ملحوظ.

وفي النهاية تبقى حقيقة بسيطة وهي أنه في هذا العالم الضبابي، الذي تمثل فيه الرسوم الجمركية العالمية والحروب التجارية القاعدة الجديدة، يمكن للشركات الصغيرة والمتوسطة أن تحمي المجتمعات مما قد يستجد من تحديات، ليس فقط من خلال دفع عجلة النمو وتوفير فرص العمل المحلية، بل أيضًا من خلال الحفاظ على الأموال داخل المجتمعات الأكثر احتياجاً. ولذلك، تستحق هذه الشركات دعمًا قويًا من القطاعين العام والخاص، لا سيما في الاقتصادات الهشة، حيث يتزايد الابتكار والطموح ، وتتراجع فرص الحصول على التمويل. ورغم أن هذه الشركات الصغيرة والمتوسطة، بحكم تعريفها، صغيرة من حيث حجمها، إلا أن دورها في تحقيق مستقبل أكثر استدامةً و أكثرعدالة جد هائل.

الشركات الصغيرة والمتوسطة في منطقة الشرق الأوسط وشمال أفريقيا : خمس حقائق سريعة

ما هي نسبة الشركات الصغيرة والمتوسطة في منطقة الشرق الأوسط وشمال أفريقيا؟

تُشكّل أكثر من 90% من إجمالي الشركات في منطقة الشرق الأوسط وشمال أفريقيا.

كم عدد الوظائف التي توفرها الشركات الصغيرة والمتوسطة في المنطقة؟

خارج القطاع الزراعي، توفر الشركات الصغيرة والمتوسطة حوالي 70% من إجمالي الوظائف في منطقة الشرق الأوسط وشمال أفريقيا.

ما هو هدف المملكة العربية السعودية فيما يتعلق بمساهمة الشركات الصغيرة والمتوسطة في الناتج المحلي الإجمالي بحلول عام 2030؟

تهدف المملكة العربية السعودية إلى زيادة مساهمة الشركات الصغيرة والمتوسطة في الناتج المحلي الإجمالي من 30% إلى 35% بنهاية العقد الحالي، وذلك في إطار برنامج رؤية 2030.

ما هي نسبة التمويل المصرفي التي يمكن للمؤسسات الصغيرة والمتوسطة في منطقة الشرق الأوسط وشمال أفريقيا الحصول عليها؟

على الرغم من أنها تُمثل 96% من إجمالي عدد الشركات المسجلة في منطقة الشرق الأوسط وشمال أفريقيا، إلا أن هذه الشركات لا تحصل إلا على 8% من القروض المصرفية.

كم عدد الدول التي تستضيف غالبية الشركات النامية في مجال التكنولوجيا الناشئة؟

تستضيف ثلاث دول فقط (الإمارات العربية المتحدة، مصر، والمملكة العربية السعودية) أكثر من 80% من جميع الشركات النامية في مجال التكنولوجيا الناشئة في منطقة الشرق الأوسط وشمال أفريقيا، وتحتل الإمارات العربية المتحدة الصدارة في هذا السياق بـ 339 شركة.

[1] https://www.aramco.com/en/investors/annual-report

[2] https://www.weforum.org/stories/2021/11/improving-access-to-finance-for-businesses-mena-region/

[3] https://leadersinternational.org/results-insights/how-ready-are-smes-in-the-mena-region-for-a-greener-more-sustainable-future/

[4] https://sidracapital.com/insight/unlocking-saudi-smes-growth-potential-ipos-as-catalysts-for-growth-and-innovation/

[5] https://data.tuik.gov.tr/Bulten/Index?p=Small-and-Medium-Sized-Enterprises-Statistics-2023-53543&dil=2

[6] https://u.ae/en/information-and-services/business/small-and-medium-enterprises

[7] https://meii.org/programs/countries/jordan/

[8] https://www.elibrary.imf.org/view/journals/002/2025/014/article-A003-en.xml

[9] https://www.imf.org/en/Publications/Policy-Papers/Issues/2019/12/13/Enhancing-the-Role-of-SMEs-in-the-Arab-World-Some-Key-Considerations-48873

[10] https://www.zawya.com/en/smes/finance/72-of-mena-smes-eye-similar-or-increased-revenue-in-2023-t6t1bd29

[11] https://clarixconsult.com/smes-role-in-driving-economic-growth-in-the-middle-east/

[12] https://www.entrepreneur.com/en-ae/entrepreneurs/infographic-the-top-10-mena-countries-for-tech-startups-in/456413

[13] https://businesschief.ae/corporate-finance/top-10-biggest-sovereign-wealth-funds-in-the-arabian-gulf

[14] https://thebusinessyear.com/article/smes-in-saudi-arabia/

[15] https://smallbiztrends.com/food-prices-rising-october-2022/

[16] https://www.arabnews.com/node/2572837/business-economy

[17] https://www.arabnews.com/node/2572837/business-economy

[18] https://fastcompanyme.com/impact/small-and-medium-businesses-are-vital-to-the-middle-east-how-can-they-grow/

[19] https://www.weforum.org/stories/2021/11/improving-access-to-finance-for-businesses-mena-region/

[20] https://www.weforum.org/stories/2021/11/improving-access-to-finance-for-businesses-mena-region/

[21] https://blogs.worldbank.org/en/psd/center-attention-lessons-small-and-medium-enterprise-support-centers-across-globe

[22] https://www.worldbank.org/en/topic/financialinclusion/brief/achieving-universal-financial-access-by-2020

أُضيفت إلى الملف الصحفي

أُضيفت إلى الملف الصحفي