هل بوسع التكنولوجيا أن تعزّز الشمول المالي؟

تخيّل أن تُحرَم من الحصول على قرض، أو من تسديد فاتورة علاج طارئة، أو من تأمين منزلٍ جديد لعائلتك لأنك عاجز عن دفع مبلغ التأمين المقدم للإيجار. والسبب؟ ببساطة لأنك تفتقر إلى الوصول إلى الأدوات المالية الحديثة التي تُعدّ في كثير من دول العالم المتقدّم جزءاً بديهياً من الحياة اليومية.

بعبارةٍ أخرى أكثر وضوحاً، أنت خارج المنظومة المصرفية — محروم من الخدمات المالية الأساسية.

إن الإقصاء المالي ليس مشكلة تقتصر على الفقراء فحسب، بل هو ظاهرة واسعة الانتشار، وغالباً ما يتم التغاضي عنها رغم أنها أشبه بفخّ يصعب الإفلات منه.

ففي المجمل، تُقدَّر نسبة البالغين الذين لا يملكون حساباً مصرفياً أو وسيلة بديلة مناسبة — كالجمعيات التعاونية للادخار والإقراض أو الاتحادات الائتمانية — بنحو ربع سكان العالم، أي ما يقارب 1.4 مليار شخص. أما نصف البالغين الآخرين تقريباً فيُصنَّفون ضمن فئة “المتعاملين جزئياً مع البنوك”، إذ يعتمدون بشكل شبه كامل على النقد الورقي [1]، دون أي وسيلة ائتمانية أو قدرة على الاقتراض. [2]

وفي عالم اليوم شديد الترابط، بات كسر دائرة الفقر مرتبطاً ارتباطاً وثيقاً بالقدرة على الوصول الرقمي إلى أموالك وإدارتها. كما أصبحت الاستفادة من منظومة الخدمات التي نعدّها بديهية — مثل تسلّم الرواتب، وتسديد الفواتير، والحصول على بطاقات ائتمان، وتنمية المدخرات، وتأمين المنازل والأعمال — شرطاً أساسياً للحياة الاقتصادية الحديثة.

وفي غياب هذه الخدمات الأساسية، يجد المتضررون أنفسهم يعيشون كمواطنين من الدرجة الثانية في مجتمعاتهم.

ويُعدّ الإقصاء المالي من أخطر أشكال التهميش، لأنه غالباً ما يُفضي إلى اللامساواة والظلم الاجتماعي. فمن بين 1.4 مليار شخص بالغ محرومين من الخدمات المالية حول العالم، يعيش نحو 80% في الأسواق الناشئة التي تقف في الخطوط الأمامية لمعركة الوجود ضد تغيّر المناخ [3] . وتواجه هذه المجتمعات بالفعل مستقبلاً غامضاً، وتعاني صعوبة في وضع خطط طويلة الأمد، إذ تُقوِّض الكوارث المناخية – من فيضاناتٍ وجفافٍ وموجات حرّ – مسار نموها الاقتصادي. ولذا، فإن الطاقة الخضراء، والبنية التحتية المقاومة لتغيّر المناخ، والزراعة المستدامة هي أبرز الحلول المنشودة لهذا الوضع المأزوم. غير أن هذه الحلول تبقى بعيدة المنال بالنسبة للمجتمعات العالقة في زمن العملة الورقية وتقنيات القرن العشرين.

إن الشمول المالي لا يتعلق بالراحة أو سهولة المعاملات فحسب، بل هو مسألة معيشة وحياة. فهو يشكّل عنصراً محورياً لتحقيق ما لا يقل عن سبعة من أهداف الأمم المتحدة السبعة عشر للتنمية المستدامة، الهادفة إلى ضمان «السلام والازدهار للناس والكوكب». [4]

ولا يمكن سدّ فجوة الفرص على مستوى العالم إلا من خلال نظام مالي أكثر عدلاً وإنصافاً في إتاحة الوصول للخدمات المالية للجميع.

كيف تُحدث التكنولوجيا تحولاً في واقع الفئات المحرومة من الخدمات المالية حول العالم؟

تتجلى مظاهر الانقسام المالي في عالمنا الرقمي في كل مكان. فعلى الرغم من ارتفاع معدلات الادخار العالمية خلال العقد الماضي، ما تزال الفجوة بين الاقتصادات المزدهرة وتلك المتعثّرة عميقة كما كانت دائماً. ففي الأسواق المتقدّمة يبلغ متوسط معدل الادخار — أي نسبة الدخل المتاح التي تُدَّخر بدلاً من إنفاقها مباشرة — نحو 58%، مقابل 25% فقط في الأسواق النامية. [5]

وتشير أدلة كثيرة إلى أن الإقصاء المالي في الدول منخفضة ومتوسطة الدخل يحدّ بشدة من نمو الأعمال. ففي الاقتصادات المتقدّمة، تستطيع 56% من الشركات الحصول على قروض، بينما لا تتجاوز النسبة 23% [6] في الاقتصادات الناشئة. ومن بين نحو 400 مليون مشروع متناهي الصغر في الدول النامية، يُعد ما يقارب 345 مليوناً منها مشاريع غير رسمية، إذ أنها لا تضم أي موظفين سوى مالكها، وتحقق دخلاً محدوداً بالكاد يكفي لتغطية تكاليف المعيشة، وغالباً ما تكون خارج المنظومة الضريبية، ما يمنعها من الإسهام في رفع الناتج المحلي الإجمالي. [7]

وهذه المشروعات التقليدية الورقية لا تمتلك القدرة على التوسع أو التسويق أو تنويع نشاطها كما تفعل نظيراتها في الأسواق المتقدّمة، كما تعجز عن بناء احتياطي مالي يقيها تقلبات الاقتصاد وفترات الركود. وتشير الأبحاث إلى عجز تمويلي ضخم يقدّر بنحو 173 مليار دولار أمريكي يعاني منه قطاع المشاريع الصغيرة التي تديرها النساء في البلدان منخفضة ومتوسطة الدخل.

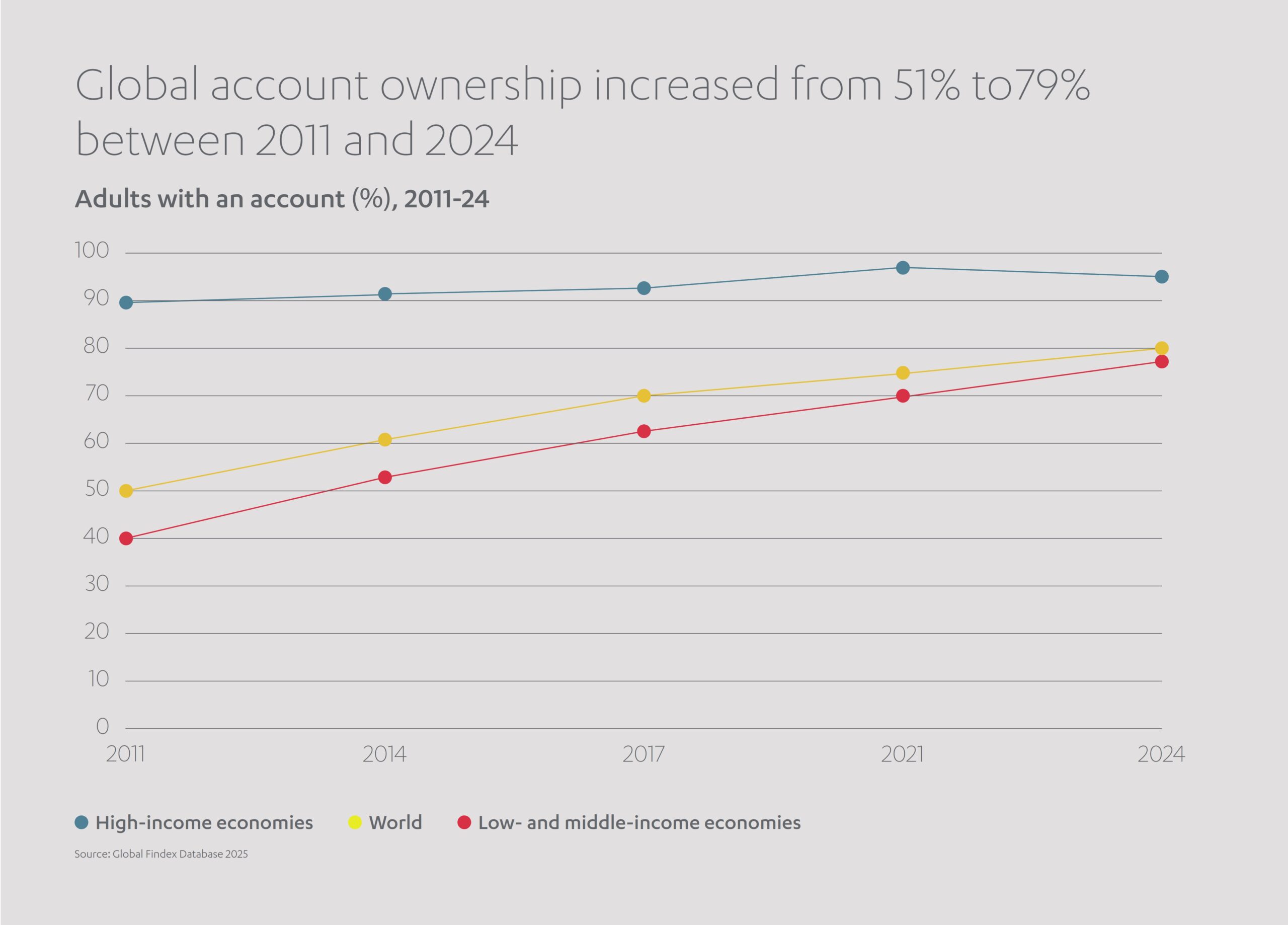

رغم الصورة القاتمة، تُظهر مؤشرات عدة أن وتيرة التغيير بدأت تتحرك تدريجياً في الاتجاه الصحيح. فعلى الرغم من أن هذا لا يشكّل عزاءً كافياً لنحو 1.4 مليار شخص ما زالوا خارج النظام المصرفي، إلا أن أعداد المحرومين من الخدمات المالية تتراجع عاماً بعد عام. ففي عام 2011، كان هناك نحو 2.5 مليار بالغ يعيشون دون حساب بنكي — أي أكثر بكثير من عددهم اليوم — ما يشير إلى أن الجهود العالمية نحو الشمول المالي بدأت تؤتي ثمارها، ولو ببطء. [8]

وبالمثل، بدأت الفجوة بين الجنسين في الوصول إلى الخدمات المصرفية تتقلّص تدريجياً. ففي عام 2017، كانت نسبة الرجال الذين يمتلكون حسابات بنكية في الدول النامية تزيد بنحو 9% عن النساء، غير أنّ هذه الفجوة تراجعت إلى 6% بحلول عام 2021، ما يعكس تقدماً حقيقياً نحو تعزيز استقلال المرأة المالي وتمكينها اقتصادياً.

وتتجه الحكومات المستنيرة في توجهاتها نحو تبنّي سياسات أكثر استباقية لتعزيز الشمول المالي، إذ أطلقت أكثر من 60 دولة استراتيجيات وطنية متكاملة في هذا المجال، جرى إعدادها بمشاركة واسعة من مختلف القطاعات، بما في ذلك الاتصالات، والبيئة، والتعليم، والتنظيم المالي.

ففي الهند، على سبيل المثال، مكّن برنامج “آدهار” (Aadhaar) نحو 1.2 مليار عامل من الحصول على هوية رقمية موحّدة، ما أتاح تحويل رواتبهم مباشرة إلى حسابات مصرفية رسمية، واضعاً بذلك الأساس لنقلة نوعية في الشمول المالي الوطني. وفي المكسيك، يعمل المجلس الوطني للشمول المالي على تعزيز التحوّل الرقمي عبر زيادة عدد أجهزة الصراف الآلي ونقاط البيع الإلكترونية في مختلف أنحاء البلاد.

أما على الصعيد الدولي، فيضطلع البنك الدولي بدورٍ محوري في قيادة الجهود الرامية إلى توسيع نطاق الشمول المالي عالمياً، إذ يدير أكثر من 100 برنامج يهدف إلى دعم الزراعة المستدامة، وتوسيع مظلات الحماية الاجتماعية، وتحسين الوصول إلى الطاقة، والتخفيف من آثار تغيّر المناخ. ففي عام 2024 وحده، قدّم البنك الدولي الدعم إلى نحو 6.8 مليون مشروع صغير — نصفها تقريباً تديره نساء — كانت بحاجة ماسة إلى خدمات مالية. وفي أفريقيا، أطلق البنك مشروعاً رائداً لجمع رؤوس أموال خضراء من القطاع الخاص، بهدف مساندة الشركات الصغيرة والمتوسطة في انتقالها نحو الطاقة النظيفة.

إن تعزيز الشمول المالي ليس مجرد هدفٍ اقتصادي، بل رافعة حقيقية للنمو والإنتاجية، وغاية تستحق السعي الجاد لتحقيقها. ويُعزى التقدّم المحرز في هذا القطاع بالدرجة الأولى إلى منقذ عصرنا الحديث الذي أصبح حاضراً في كل يد وجيب تقريباً: التكنولوجيا.

الهواتف الذكية تقود ثورة التكنولوجيا المالية؟

ما الذي أدى إلى تراجع أعداد الأفراد غير المشمولين بالنظام المصرفي؟ ولماذا يبدو العالم أكثر استعداداً لفتح أبوابه أمام جيل جديد من المنضمين إلى المنظومة المالية العالمية؟ الجواب ربما لا يبتعد كثيراً عنك — بل يكمن في الجهاز الصغير الذي لا يفارق يدك أو جيبك: هاتفك الذكي.

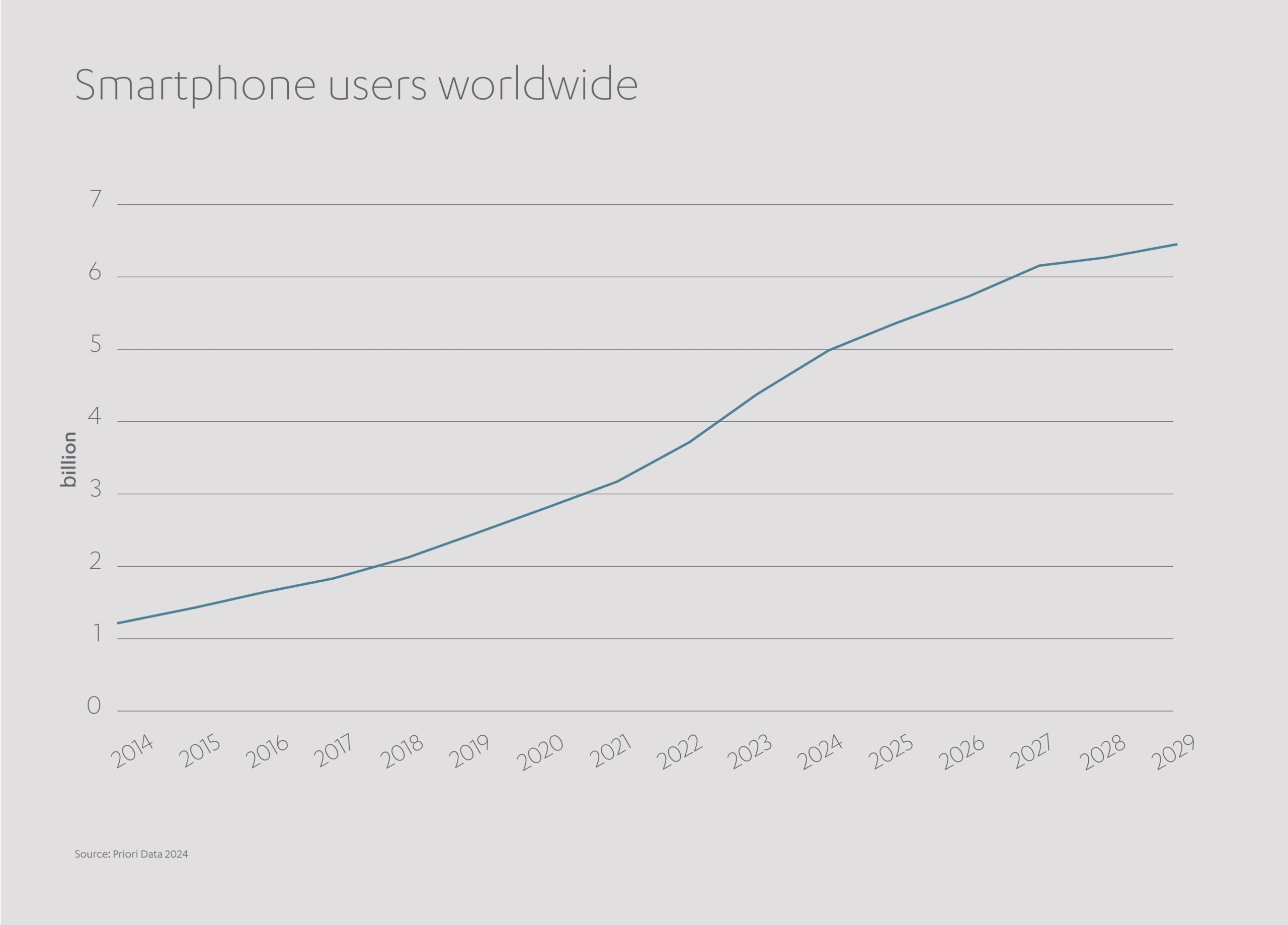

فبحلول عام 2023، بلغ عدد مستخدمي الهواتف المحمولة في العالم 4.3 مليار شخص، أي أكثر من نصف سكان الكوكب[9]. ومع استمرار هذا المسار التصاعدي، من المتوقع أن يتجاوز عدد مالكي الهواتف ستة مليارات بحلول نهاية العقد، ما يمهّد الطريق لحقبةٍ جديدة من الثورة المالية الرقمية تقودها الأجهزة الذكية.

تُعدّ التكنولوجيا المحمولة حجر الزاوية في هذا التحوّل، فالهاتف الذكي اليوم لم يَعُد مجرّد وسيلة للاتصال أو تبادل الرسائل، بل أصبح بوابتك إلى العالم بأسره — إلى الإنترنت، إلى المصارف المحلية والعالمية، إلى تطبيقات تتيح لك دفع ثمن مشترياتك بلمسة واحدة أو استلام مدفوعاتك مقابل خدماتك. يفتح الهاتف المحمول باب الشمول الاقتصادي، إذ يُعرّف المستخدمين الجدد بأساسيات التعامل المالي، ويساعدهم على بناء سجل ائتماني موثوق يمكن أن يُستخدم لاحقاً للحصول على قروض أو الدخول في استثمارات مربحة. وهكذا، باتت الهواتف المحمولة مفتاح الحرية المالية في عالمٍ تتسارع فيه التحوّلات التقنية بوتيرة غير مسبوقة.

لكن ما نراه ليس سوى قمة جبل الجليد في الثورة التكنولوجية المالية (FinTech) التي تسهم في إتاحة الوصول إلى المال والخدمات المصرفية للجميع دون استثناء.

فقد أظهرت الأبحاث أنه خلال السنوات العشر الماضية، تمكّنت التكنولوجيا المالية – بأشكالها المختلفة – من تمكين أكثر من مليار شخصٍ حول العالم من الوصول إلى الخدمات المالية للمرة الأولى، لا سيما في الأسواق الناشئة في إفريقيا جنوب الصحراء وآسيا. [10]

لقد أرّست الهواتف المحمولة مفهوماً جديداً للتمويل الشخصي في الدول النامية، عبر ما يُعرف باسم خدمة “الأموال عبر الهاتف المحمول” (Mobile Money).

وتتيح هذه الخدمة، المتاحة عبر أي هاتف ذكي مزوّد بتطبيق مناسب، للمستخدمين إرسال الأموال وإدخارها واستلامها دون الحاجة إلى حسابٍ مصرفي تقليدي. ولضمان سهولة الاستخدام وأمان التعاملات، يمكن أيضاً سحب النقود عبر وكلاء معتمدين، مع حماية الودائع بموجب الأنظمة المالية المحلية، وتوثيق كل معاملةٍ رقمياً، مما يضمن سلامة الأموال حتى في حال فقدان الهاتف أو سرقته. وقد نجح برنامج تجريبي أُطلق في كينيا بين المجتمعات الريفية في انتشال نحو 2% من الأسر المشاركة من دائرة الفقر[11]، ما يعكس القوة التحويلية الهائلة للخدمات المالية الرقمية في إعادة رسم خريطة العدالة الاقتصادية.

ومع تزايد عدد العاملين في اقتصاد المهام الحرة أو بنظام الأجر بالساعة، يبدو أن عصر كشوف الرواتب الشهرية يقترب من نهايته. لكن كيف يمكن للعامل أن يسدّد فاتورة عاجلة أو يشتري حاجاته اليومية إذا كان يعمل لدى عدة جهات خلال الأسبوع، ولكل منها نظام دفع مختلف؟ هنا تبرز تقنية المدفوعات الفورية (Real Time Payment) كحلّ مبتكر يسدّ هذه الفجوة، إذ تتيح للعاملين الوصول الفوري إلى أجورهم المكتسبة عبر منصّات “الأجر المستحق”. وقد أثبتت هذه التقنية أنها شريان حياة حقيقي لمن يعيشون بدخل غير ثابت — حتى في الدول المتقدمة مثل الولايات المتحدة، حيث أفاد أكثر من ربع العاملين بأنهم لا يملكون أي مدخرات على الإطلاق. [12]

أما في الأسواق الناشئة، فإن التحرر المالي يبدأ من بنية تحتية رقمية قوية. ولذلك، تقود شركات التكنولوجيا هذا التحوّل عبر خططٍ لاستثمار مليارات الدولارات في خدمات الاتصال الميسّرة والأسواق الرقمية في 16 دولة عبر الشرق الأوسط وإفريقيا وآسيا بحلول عام 2026. وسيُخصَّص هذا التمويل لتحسين سرعة الشبكات وتوسيع نطاق الألياف الضوئية، وهي جهود أسهمت بالفعل في إدخال أكثر من مليون منزل في باكستان إلى الاقتصاد الرقمي، مع توقّعات بانضمام ملايين الأسر الأخرى قريباً.

ولا يقتصر دور التكنولوجيا على تعزيز الشمول المالي فحسب، بل يمتد ليشمل دعم رائدات الأعمال اللواتي ما زلن في كثير من مناطق العالم يُكافحن لإثبات حضورهنّ في الساحة الاقتصادية. فقد ساعدت تطبيقات المحاسبة الرقمية الشركات الصغيرة والمتوسطة على تسجيل التدفقات النقدية والمخزون بدقة — وهي سجلات مالية أساسية يمكن، في ظل غياب الضمانات التقليدية، أن تُستخدم للحصول على قروض تمويلية. وبالمثل، أسهمت تقنيات “اعرف عميلك” الإلكترونية (e-KYC) في تمكين رائدات الأعمال في الأسواق الناشئة من الحصول على قروض تصل قيمتها إلى 20,000 دولار أمريكي عبر التحقق من هوياتهن رقمياً، مما يفتح أمامهنّ آفاقاً جديدة للنمو والاستقلال المالي. [13]

ويمكن لابتكارات التكنولوجيا المالية (Fintech) أن تسهم بفاعلية في حماية أصول العملاء وضمان الامتثال للتشريعات الحكومية، وهو عنصر أساسي لأي نظام يسعى إلى تحقيق شمول مالي فعّال ومستدام. ففي هذا السياق، ظهرت تكنولوجيا الرقابة التنظيمية (RegTech) التكنولوجيا الاشرافية (SupTech) لتساعد في إضفاء الطابع الرسمي على الرقابة والإشراف على المنصّات المالية الحديثة. تعتمد “تكنولوجيا الرقابة التنظيمية” على التقنيات المتقدمة مثل الذكاء الاصطناعي وتعلّم الآلة وتقنية البلوك تشين، لمساعدة الشركات على الامتثال للوائح المالية داخل كل سوق محلي. أما “التكنولوجيا الاشرافية”، فتمكّن الهيئات التنظيمية من تحليل كميات هائلة من البيانات الصادرة عن المؤسسات المالية للكشف عن المخالفات أو المخاطر المحتملة. ويعمل النظامان معاً على أتمتة عمليات الامتثال والمراقبة اللحظية، ما يتيح إشرافاً فورياً وشفافاً يُعزّز الثقة بالقطاع المالي ويدفع نحو توسيع نطاق الشمول المالي عالمياً.

وفي موازاة ذلك، تنتشر بسرعة تقنيات التمويل المدمج (Embedded Finance), التي تتيح خدمات الدفع المباشر أو القروض عبر مواقع إلكترونية غير مصرفية، لتوفّر لأي شخص يملك اتصالاً بالإنترنت خيارات أسرع وأكثر مرونة للمعاملات المالية، ما يجعل الاقتصاد الرقمي أكثر انفتاحاً وشمولاً من أي وقت مضى.

كما تُسهم أنظمة الدفع السريع الجديدة (Fast Payment Systems) في تسريع انتشار التكنولوجيا المالية (Fintech) عبر الأسواق النامية، إذ تتيح تحويل الأموال بين الحسابات بشكل شبه فوري، وأسرع بكثير من أنظمة الدفع الإلكترونية التقليدية. وقد أصبحت هذه التقنية متاحة لجميع المستخدمين بمختلف شرائحهم، وتشمل جميع أنواع المعاملات — سواء بين الأفراد أو بين الشركات — محلياً أو عبر الحدود. وقد ساعدت المبادرات الدولية مثل مجموعة تطوير أنظمة الدفع (PSDG) أكثر من 120 دولة حتى الآن على تحديث بنيتها التحتية للمدفوعات، مستفيدة من تجارب ناجحة مثل نظام Pix في البرازيل و SINPE Móvil في كوستاريكا، اللذين أصبحا نموذجين رائدين في التحول المالي الرقمي.

وفي هذا السياق، يواصل القطاع الخاص أداء دورٍ محوري في رقمنة الخدمات المالية وتوسيع فرص الوصول إلى الخدمات المالية الحديثة. وتتقدّم شركة عبد اللطيف جميل الصفوف في الجهود العالمية الرامية إلى نشر حلول التكنولوجيا المالية وتعزيز الشمول المالي.

فمن خلال باب رزق جميل للتمويل متناهي الصغر، التابعة لـ جميل للتمويل – السعودية، تُقدَّم الشركة قروضاً متوافقة مع أحكام الشريعة الإسلامية إلى الأسواق التي طال إغفالها، دعماً لروح المبادرة والابتكار بين رواد الأعمال والمنشآت الصغيرة والمتوسطة. وفي المملكة أيضاً، يقدّم تطبيق “كاش جميل” نموذجاً متقدماً للتمويل الذكي، إذ يتيح للعملاء التقدّم بطلب قرض يتراوح بين 10,000 و300,000 ريال سعودي دون الحاجة إلى ضامن، عبر منصة إلكترونية مبتكرة تُصدر الموافقة خلال دقائق معدودة، في خطوة تعكس التحول الجذري نحو تمويل أسرع، وأيسر، وأكثر شمولاً.

وتواصل شركة عبداللطيف جميل لإدارة الاستثمارات (JIMCO) بدورها الاستثمار في مجموعة واسعة من الشركات التي تمكّن الأفراد والمؤسسات من الحصول على التمويل الذي يحتاجونه في اللحظة التي يحتاجونه فيها، عبر تبنّي حلول مالية مبتكرة تواكب روح العصر. وتشمل أبرز هذه الاستثمارات:

- شركة التكنولوجيا المالية “زينة” (Ziina)، وهي منصة مدفوعات فورية تركّز على الأثر الاجتماعي، وتتيح للعاملين في منطقة الشرق الأوسط وشمال أفريقيا سحب أجورهم مقدّماً مقابل الأعمال المنجزة قبل موعد صرف الرواتب.

- شركة “تابي” (Tabby) الناشئة المتخصّصة في خدمة “اشترِ الآن وادفع لاحقاً”، والتي تساعد العملاء في الإمارات والسعودية على تجزئة مدفوعاتهم على أقساط متعددة أو تسديدها في دفعة واحدة مؤجلة دون أي كلفة إضافية.

- شركة التكنولوجيا المالية التركية “فيجوبارا” (Figopara)، التي توفّر للشركات رأس مال عامل ممتدّ الأجل، من خلال تمديد فترات السداد للمورّدين بما يعزّز توافر السيولة التشغيلية.

- منصّة “ثاندر” (Thndr) المصرية لتداول الأسهم عبر الهاتف المحمول، والتي تتيح للأفراد الاستثمار في الأسهم والسندات والصناديق المدرجة في البورصة المصرية دون عمولات.

- شركة “رين” (Rain)، التي تسهّل وصول المستثمرين في الشرق الأوسط إلى أسواق العملات الرقمية، ما يفتح أمامهم آفاقاً جديدة للتنوّع المالي.

- شركة “لين تكنولوجيز” (Lean Technologies) ومقرها الرياض، وهي منصة أعمالٍ بين الشركات (B2B) تطوّر برمجيات آمنة وسهلة الاستخدام لربط المؤسسات المالية بحسابات عملائها المصرفية بطريقة سلسة وموثوقة.

ومع استمرار تطوّر التكنولوجيا المالية في المستقبل، ستتّسع دائرة الشمول المالي لتشمل شرائح أوسع من المجتمعات، ما يساهم في معالجة العديد من التحديات التي تواجه الفئات المحرومة من التعاملات المصرفية حول العالم. لكن السؤال الذي يفرض نفسه هو: كيف سيبدو هذا المستقبل؟ وما الذي ينبغي على الحكومات والمنظمات غير الحكومية وقطاع الأعمال القيام به استعداداً له؟

هل يمكن للتكنولوجيا المالية والشمول المالي أن يمهدا الطريق لمستقبل أكثر عدالة؟

تشير المعطيات إلى أن التكنولوجيا تدفع العالم بثبات نحو نظام مالي أكثر عدالة وشمولاً. فكلما مضت الدول في رقمنة اقتصاداتها، وانتقل مزيد من الأفراد إلى إدارة شؤونهم المالية عبر الإنترنت، برزت أمامنا رؤى أعمق وفرص تمويلية جديدة قادرة على تغيير ملامح المشهد الاقتصادي العالمي.

وفي المرحلة المقبلة، ستستفيد شركات التكنولوجيا الكبرى (Big Tech) من تعدد مصادر البيانات — مثل فواتير الخدمات، وإيصالات الإيجار، والدخل غير المنتظم — لتقييم طلبات القروض بدقة أكبر وعدالة أوسع. كما ستتيح قنوات البيانات المشفّرة عالية الأمان للحكومات والشركات والبنوك ترسيخ ثقافة مصرفية مفتوحة (Open Banking) تُعزّز الثقة وتدعم النمو. فالتبادل الآمن للمعلومات المالية الحساسة سيساعد الأفراد العاملين لحسابهم الخاص على التحول إلى شركات صغيرة، وهذه بدورها إلى شركات متوسطة، ثم إلى شركات كبرى قد تُصبح يوماً مؤسسات متعددة الجنسيات.

ومع التطلّع إلى المستقبل، تبرز الحاجة إلى تعاون وثيق بين القطاعين العام والخاص لترسيخ أولويات البنية التحتية الرقمية: الاتصال، والأمن السيبراني، وحماية البيانات، والهوية الرقمية، والبنية التحتية المادية.

وفي المقابل، لا بد من مزيد من الأبحاث والدراسات لتجنّب التحديات الكامنة في نظام مالي يتجه نحو الأتمتة المتزايدة وربما التجرّد الإنساني. وينبغي لنا كذلك تقييم المخاطر المحتملة المتعلقة بحماية المستهلكين، وفهم مخاطر الإفراط في الاقتراض سواء للأفراد أو للشركات. كما يتعيّن علينا العمل على تمكين النساء والفئات الأقل تمثيلاً والمحرومة من الخدمات من الاستفادة من الفرص الجديدة التي يوفّرها الاقتصاد الرقمي.

وجميع المؤسسات معنيّة بأداء دورٍ فاعل في هذا التحوّل.

فالبنوك مطالَبة بوضع استراتيجيات تشجّع على الاقتراض والإنفاق المسؤول، فيما ينبغي أن يتعاون مزوّدو خدمات الدفع مع شركات التكنولوجيا المالية لتحليل البيانات وتمكين الاستثمار المستدام.

أما الحكومات، فعليها سنّ تشريعات تضمن تبادل البيانات بانفتاح، وأن تُسرّع هذا التحوّل الرقمي من خلال تحويل مدفوعاتها هي نفسها إلى البيئة الإلكترونية.

وفي المقابل، يجب على الهيئات التشريعية الدولية العمل على توحيد الأطر التنظيمية وضمان التكامل التكنولوجي عبر الحدود. أما المنظمات غير الحكومية، فعليها أن تواصل دورها الحيوي في توسيع نطاق الشمول المالي من خلال رفع مستوى الوعي والمعرفة المالية لدى الأفراد والمجتمعات، واستثمار مزايا التكنولوجيا المالية لخدمة التنمية المحلية وتعزيز العدالة الاقتصادية.

ويقول ياروسلاف جيزلر، الرئيس التنفيذي للخدمات المالية والتكنولوجيا المالية في عبد اللطيف جميل:

“قد تكون ثمار هذا التحوّل عميقة الأثر ودائمة المفعول. إن دمج التكنولوجيا المالية مع مفهوم الشمول المالي قد أطلق العنان لأفكار وطاقات المبدعين الذين ظلّت أسواقهم مهمّشة طويلاً في ظل هيمنة اقتصادات أكثر تقدّماً ونضجاً.

وأضاف:

“وفي نهاية المطاف، سنكون جميعاً من الرابحين في عالم يسوده الازدهار المشترك والفرص المتكافئة.”

حقائق سريعة: تأثير التكنولوجيا على الشمول المالي

س: كم عدد البالغين حول العالم الذين يفتقرون إلى خدمات مصرفية أساسية؟

ج: نحو 1.4 مليار شخص – أي ما يعادل ربع سكان العالم البالغين – لا يملكون حسابات مصرفية ولا حتى بدائل مناسبة مثل الجمعيات التعاونية للادخار والإقراض أو الاتحادات الائتمانية.

س: كيف غيّر انتشار تكنولوجيا الهواتف المحمولة المشهد المالي؟

ج: بحلول عام 2023، بلغ عدد مالكي الهواتف المحمولة حول العالم 4.3 مليارات شخص (أكثر من نصف سكان العالم)، وساهمت التكنولوجيا المالية (Fintech) في تمكين أكثر من مليار شخص لم تكن لديهم حسابات مصرفية سابقاً من الوصول إلى الخدمات المالية خلال العقد الماضي.

س: ما هي المناطق الأكثر تأثراً بالإقصاء المالي؟

ج: يعيش نحو 80% من البالغين المحرومين من الخدمات المالية في الأسواق الناشئة، خصوصاً في إفريقيا جنوب الصحراء الكبرى وآسيا، وهما منطقتان تواجهان أيضاً تحديات كبرى تتعلق بتغيّر المناخ.

س: ما مدى التقدم المحرز في خفض عدد الأشخاص غير المتعاملين مع البنوك؟

ج: انخفض عدد البالغين غير المتعاملين مع البنوك بشكل كبير من 2.5 مليار شخص في عام 2011 إلى 1.4 مليار شخص اليوم، وهو ما يعكس تحسناً مطّرداً في مستويات الشمول المالي.

س: كم عدد الدول التي أطلقت استراتيجيات وطنية للشمول المالي؟

ج: أطلقت أكثر من 60 دولة استراتيجيات وطنية للشمول المالي بمشاركة جهات متعددة تشمل قطاعات الاتصالات والبيئة والتعليم والرقابة المالية.

[1] https://www.weforum.org/stories/2024/07/why-financial-inclusion-is-the-key-to-a-thriving-digital-economy/

[2] https://www.bcg.com/publications/2024/to-expand-financial-inclusion-embrace-innovation

[3] https://www.worldbank.org/en/topic/financialinclusion/overview#1

[5] https://www.worldbank.org/en/topic/financialinclusion/overview#1

[6] https://www.worldbank.org/en/topic/financialinclusion/overview#1

[7] https://www.gsma.com/solutions-and-impact/connectivity-for-good/mobile-for-development/wp-content/uploads/2023/02/Empowering-women-micro-entrepreneurs-through-mobile.pdf

[8] https://www.worldbank.org/en/publication/globalfindex

[9] https://www.gsma.com/newsroom/press-release/smartphone-owners-are-now-the-global-majority-new-gsma-report-reveals/

[10] https://www.weforum.org/stories/2025/01/financial-equity-through-technology/

[11] https://www.weforum.org/stories/2025/01/financial-equity-through-technology/

[12] https://www.bankrate.com/banking/savings/emergency-savings-report/

[13] https://www.gsma.com/solutions-and-impact/connectivity-for-good/mobile-for-development/wp-content/uploads/2023/02/Empowering-women-micro-entrepreneurs-through-mobile.pdf

أُضيفت إلى الملف الصحفي

أُضيفت إلى الملف الصحفي