El sector de servicios financieros es el aceite que engrasa el engranaje de la economía global, con rapidez y la menor fricción posible. En conjunto, los servicios financieros comprenden la matriz de soluciones que facilitan los ingresos, el crecimiento, la gestión de riesgos y, cada vez más, la inclusión en todo el mundo. Desde la macroescala (ayudando a los estados nacionales a aumentar el PIB para mejorar los niveles de vida) a la microescala (ayudando a los pequeños agricultores de economías emergentes a comprar semillas), los servicios financieros son la fuerza invisible que mantiene en funcionamiento a la sociedad humana.

Sin embargo, los servicios financieros, como muchos aspectos de nuestro estilo de vida interconectado del siglo XXI, están al borde de un gran cambio gracias a los drásticos avances tecnológicos, incluida la inteligencia artificial (IA). Esta tecnología radical nos presenta una oportunidad sin precedentes para hacer que nuestros ecosistemas económicos sean realmente aptos para el futuro.

Las investigaciones sugieren que el 59 % de los líderes financieros informan ahora de la implementación de la IA dentro de sus empresas, un fuerte aumento desde el 37 % de hace solo dos años.[1] La confianza en la industria es alta: Dos tercios de los profesionales de las finanzas se sienten más optimistas sobre su potencial para el sector que hace solo un año, con un aumento del optimismo entre quienes están más avanzados en el camino de adopción de la IA.

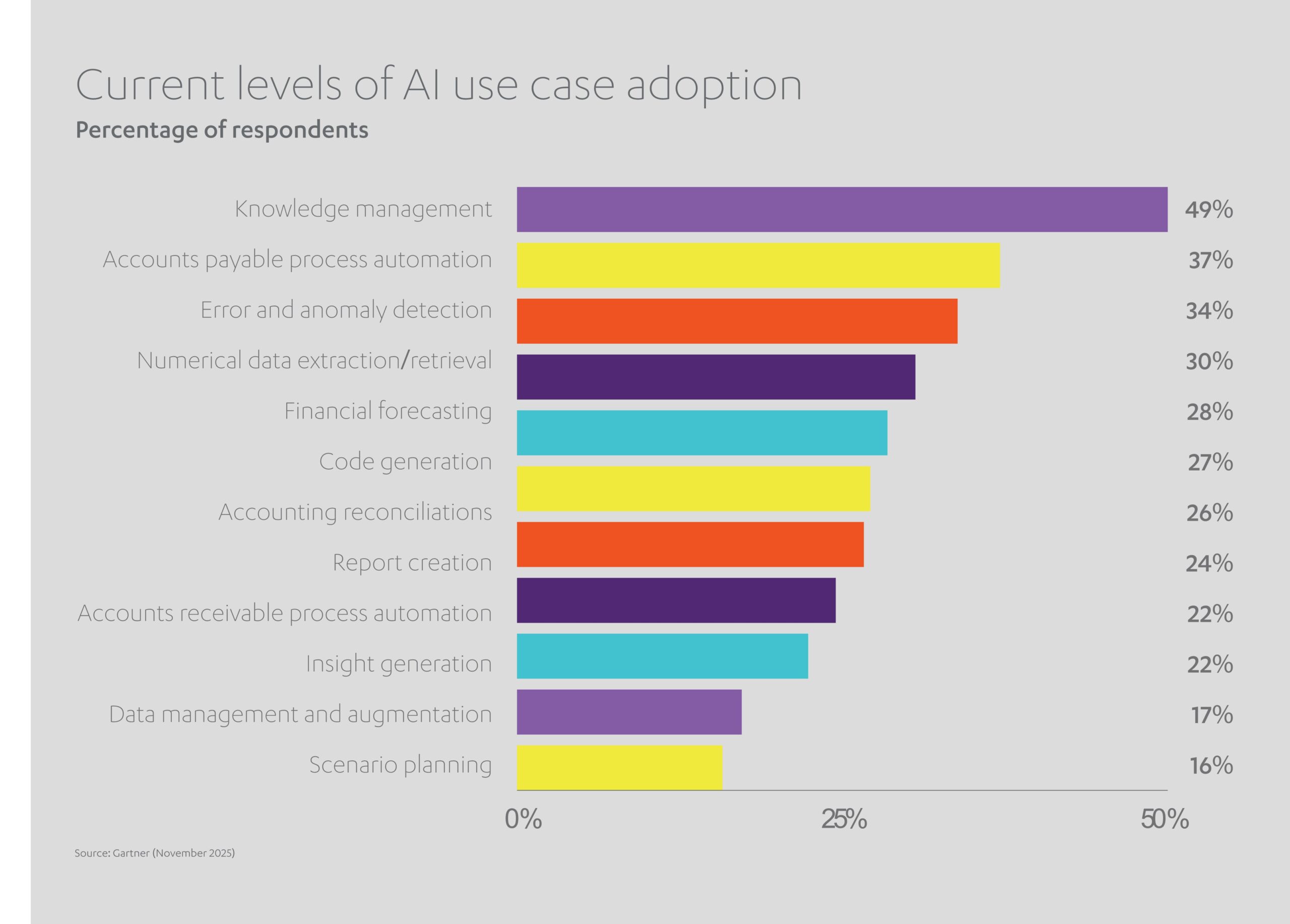

La versatilidad de la IA (su capacidad de aprender y diversificar sus habilidades para abarcar múltiples disciplinas) ha hecho que se aplique a una serie de tareas en los servicios financieros: Desde inversiones más inteligentes y aprobaciones de préstamos más rápidas hasta reducción de riesgos y pronósticos futuros. Dentro del sector, los expertos de la industria ya están integrando la IA en una gama de flujos de trabajo, principalmente:

- Gestión del conocimiento (análisis de datos para una toma de decisiones optimizada): 49 %

- Automatización de los procesos de cuentas por pagar: 37 %

- Detección de errores y anomalías: 34 %

- Recuperación de datos numéricos: 30 %

- Predicción del rendimiento financiero: 28 %

- Generación de código: 27 %

La IA generativa avanzada (Gen AI), en particular, está creciendo rápidamente en el sector de los servicios financieros, con un tercio de las empresas que ya la utilizaban en 2025, y muchas más en la fase de desarrollo.[2] La IA generativa puede automatizar una miríada de tareas críticas para el sector que hasta hace poco exigían participación humana directa: Análisis financiero, gestión de activos, adquisiciones e incluso obligaciones declarativas.

Con tales facultades a su disposición, los líderes de servicios financieros están preparados para impulsar la adopción y la inversión en IA. A finales de 2026, alrededor del 90 % de los equipos financieros de todo el mundo operarán al menos una herramienta impulsada por IA.[3] Se espera que, en conjunto, las empresas de servicios financieros canalicen más de 87 000 millones de USD al año en IA para 2029, en comparación con algo más de 18 000 millones de USD en 2024.[4] Se prevé, igualmente, que el sector bancario represente por sí solo el 20 % de todas las inversiones globales en IA para 2028, ya que las partes interesadas intentan establecer una ventaja competitiva sobre sus rivales.[5]

En este contexto, es fácil ver por qué la tecnología financiera (fintech) está emergiendo rápidamente como el mayor factor disruptivo que haya presenciado jamás el sector de servicios financieros.

¿Cómo cambiará la fintech la ecuación de los servicios financieros?

Las tecnologías digitales están reinventando rápidamente toda la cadena de valor de los servicios financieros, ya sea innovando con nuevos modelos de entrega, respondiendo a los cambios normativos o encontrando nuevas formas de mejorar la experiencia del cliente. Los productos, sistemas y modelos de negocio que han funcionado durante décadas ya no bastan en nuestro mundo digital.

No son solo los algoritmos de IA, con su misteriosa capacidad para identificar patrones de comportamiento en miles de millones de transacciones, a los que necesitamos adaptarnos. También debemos tener en cuenta las implicaciones del big data, el “Internet de las cosas”, las tecnologías de cadena de bloques y la informática en la nube.

- Big data: Los proveedores de servicios financieros tienen ahora más información que nunca sobre la vida de los clientes: sus hábitos, preferencias de gasto, comportamientos previstos e historiales crediticios.

- Internet de las cosas (IoT): Los sensores y los dispositivos conectados, desde la tecnología portátil hasta los electrodomésticos, generan más datos sobre el trabajo, el ocio y los perfiles de compra minorista de los consumidores.

- Cadena de bloques: La tecnología de libro mayor distribuido (DLT) permite compartir de forma segura grandes cantidades de datos activos entre redes empresariales dispares, lo que permite ahorrar costes, acelerar las transacciones y mejorar la transparencia.

- Informática en la nube: Los repositorios remotos de gran potencia computacional ofrecen una seguridad mejorada, experiencias de cliente personalizadas como los asesores automatizados y opciones resilientes de recuperación ante desastres.

Inevitablemente, las expectativas de los clientes han evolucionado en paralelo con estos avances tecnológicos. Cada vez más, los consumidores exigen productos a medida y transacciones financieras en tiempo real, por no hablar de decisiones sobre préstamos que se procesan en minutos en lugar de días.

La transformación tecnológica generará beneficios para ambas partes, tanto para los clientes como para los proveedores:

- Costes más bajos: Los pagos en línea y las transferencias de dinero se pueden aprobar y ejecutar sin intervención humana, lo que ahorra tiempo y dinero.

- Mayor transparencia: Las tecnologías de vanguardia como la cadena de bloques pueden establecer un rastro de transacciones verificable, y sin papel, a salvo de los hackers y los recopiladores ilegales de datos.

- Innovación más veloz: Al aprovechar el big data, las empresas pueden responder de forma ágil a las tendencias del mercado y aportar rápidamente nuevos productos al mercado.

- Servicios personalizados: Se pueden ofrecer acuerdos personalizados y ofertas únicas a cada usuario de la cadena de valor.

- Prevención del fraude: Un análisis profundo del comportamiento del consumidor puede detectar al instante actividades sospechosas.

- Menor riesgo: Los algoritmos pueden identificar patrones de gasto destructivos, lo que podría impedir que los clientes se atrasen en pagos o asuman demasiada deuda.

No es de extrañar que las inversiones en tecnología financiera estén aumentando. Se espera que el mercado global de tecnología financiera (empresas que proporcionan servicios y herramientas de tecnología financiera a otras empresas) alcance los 460 760 millones de USD en 2026, frente a los 394 880 millones de USD de 2025, y se prevé que se acelere aun más hasta los 1,76 billones de USD para 2034.[6]

Con más capital que nunca cambiando de manos, tanto a nivel nacional como transfronterizo, ¿cómo gestionamos el riesgo en medio de la creciente complejidad? Paralelamente a la tecnología financiera surge su equivalente en seguridad de las inversiones: Insurtech.

¿Cómo está transformando la Insurtech el sector de los seguros?

El sector de los seguros se ha transformado durante la última década por la democratización de los datos, y su base de clientes se sitúa ahora en miles de millones. Cualquier persona con acceso a un smartphone puede asegurar rápidamente una cobertura de seguro personalizada para sus hogares, empresas e incluso vidas. Todo gracias a un mercado digital impulsado por innovaciones en insurtech, cada una de ellas facilitada por esos avances críticos en tecnología financiera: IA, big data, tecnología de cadena de bloques y redes 5G en constante expansión.

El torrente de datos personalizados procedentes de una abundancia global de dispositivos inteligentes conectados a la web está ayudando a la insurtech a revolucionar el sector de los seguros. La capacidad de los algoritmos de IA para analizar una gran cantidad de información personalizada está ayudando a cuantificar el riesgo basado en datos con más precisión que nunca, lo que apunta a la llegada de políticas más personalizadas y asequibles. La cadena de bloques, con registros de pagos y fechas de inicio de las pólizas con marca de tiempo, está resultando indispensable para el cumplimiento, mientras que la conectividad 5G ofrece interacción en tiempo real entre consumidores y proveedores de seguros.

En conjunto, la insurtech está haciendo realidad la suscripción de bajo riesgo, las compras in situ e incluso el procesamiento de reclamaciones impulsado por IA, ayudando a redefinir la experiencia del cliente de principio a fin.

Cientos de empresas de todo el mundo participan en la modernización de todo tipo de funciones administrativas dentro del mundo de los seguros. Grandes empresas como Amazon Web Services, Oracle, DXC Technology y Capgemini están abriendo el sector a nuevos y ambiciosos disruptores como JENOA, con sede en Londres, y parte de la red de empresas de Abdul Latif Jameel. Mientras tanto, los actores heredados están asociándose con especialistas de SaaS (software como servicio) de tamaño mediano como Pegasystems, Duck Creek, Guidewire Software y OutSystems para crear un ecosistema de recursos al que pueden acceder tanto aseguradoras como agentes.

La insurtech también refuerza los mecanismos de supervisión e indagación, combinando datos en masa con profundos conocimientos de los clientes para ayudar a atajar el fraude. Se estima que el fraude en materia de seguros le cuesta a la industria más de 300 000 millones de USD al año solo en EE. UU.[7] Sin embargo, Mastercard afirma que al implementar la IA en sus sistemas ha ayudado a aumentar las tasas de detección de fraude hasta en un 300 %, lo que, en última instancia, dará lugar a primas más competitivas para los clientes y a una mayor confianza para los prestamistas.[8]

Ya sea un joven repartidor con un contrato de cero horas en Estados Unidos que busca asegurar un vehículo de leasing, o un empresario autónomo en la India que busca proteger las instalaciones de una startup textil, esto significa más oportunidades para vivir, ganar y liberar todo el potencial de uno.

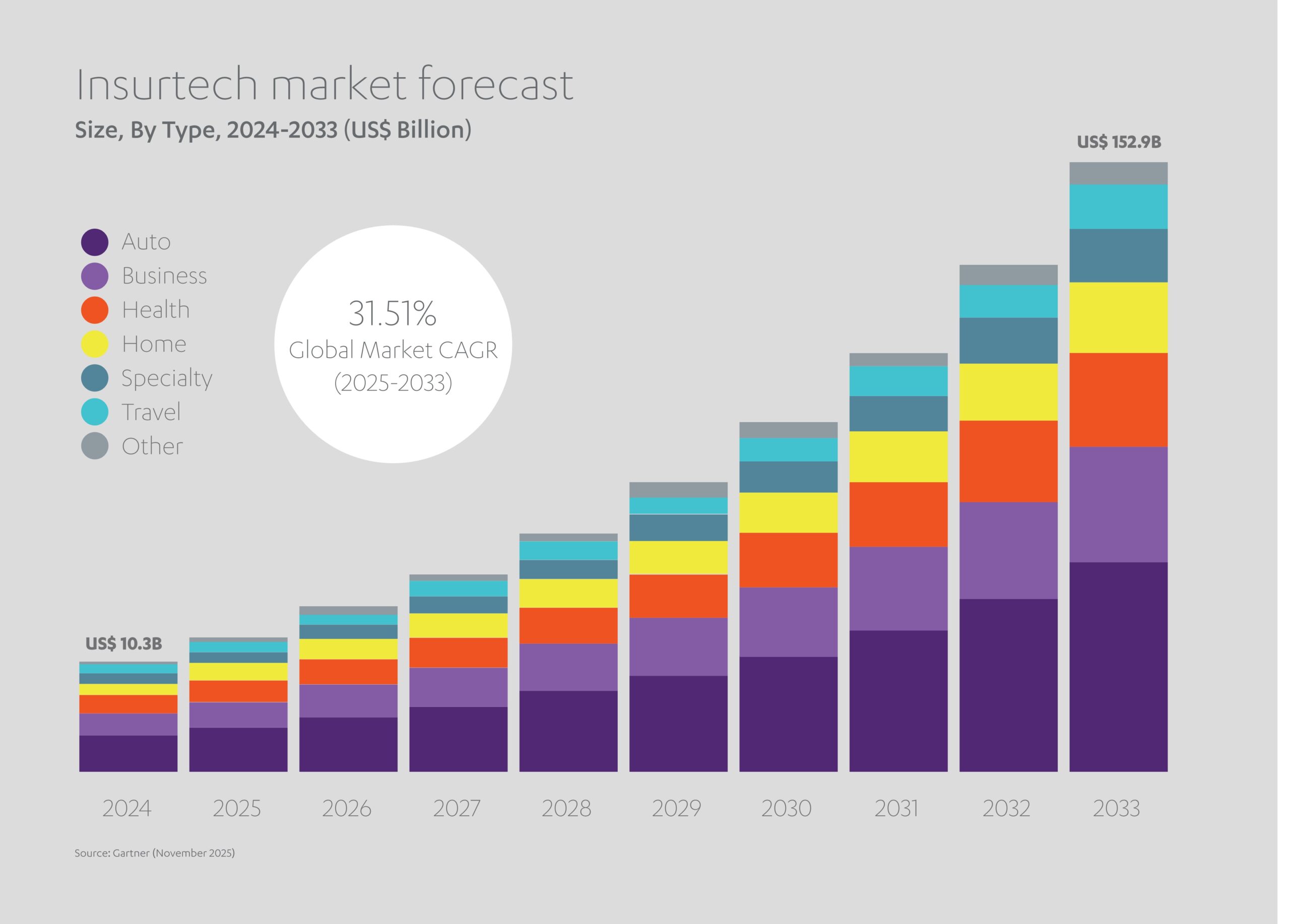

A nivel mundial, en 2025, el mercado de la insurtech alcanzó una valoración de 10 300 millones de USD, una cifra que podría aumentar hasta 152 900 millones de USD en la próxima década.[9] Los factores que impulsan este rápido crecimiento incluyen el aumento de las ventas de dispositivos IoT, un mayor uso de la IA para la detección de fraudes y el deseo de los clientes de interacciones digitales fluidas.

Por supuesto, al eliminar los muros virtuales entre aseguradoras, corredores y proveedores externos como las empresas de recuperación de vehículos, el intercambio de datos se vuelve necesariamente mucho más fluido. Esto, a su vez, plantea preguntas sobre la ciberseguridad: ¿Cómo proteger los datos y garantizar la privacidad personal dentro del emergente dominio digital?

¿Cómo podemos neutralizar el riesgo durante la transformación digital?

La digitalización es clave en la revolución de los servicios financieros que se desarrolla ante nuestros ojos. Sin embargo, un informe de ciberseguridad del FBI de 2025 hizo mención de más de 850 000 incidentes individuales de delitos en línea en un solo año, con pérdidas que superaron los 16 000 millones de USD, un 33 % más que en 2023.[10] Los casos incluían una mezcla de phishing, extorsión, filtraciones de datos personales y fraude de criptomonedas.

La compañía de asesoría empresarial global Deloitte destaca la corrupción impulsada por la tecnología como un riesgo reputacional clave para las organizaciones durante la transformación digital.[11] En este sentido, señala una serie de áreas de riesgo clave y estrategias de mitigación:

- Ciberprotección: fortalecer las propiedades digitales contra accesos no autorizados y mantener la confidencialidad a través de sistemas integrados.

- Fuga de información: proteger la integridad de los datos en todo un ecosistema durante su uso, transferencia y almacenamiento.

- Terceros: evaluar a los socios externos por sus propias políticas y tecnologías de integridad de datos.

- Privacidad: garantizar que los datos personales sensibles relativos a empleados y clientes incluyen controles sobre la elección y el consentimiento.

- Análisis forense: presentar sistemas y datos para su examen en caso de violaciones.

- Cumplimiento normativo: desarrollar experiencia interna para garantizar que las operaciones cumplan con las leyes internacionales y las normativas específicas de la industria.

- Resiliencia: aislar los sistemas más amplios frente a fallos de seguridad dentro de un solo componente.

Las soluciones sólidas requieren un enfoque por fases. La tecnología redundante debe purgarse de forma rutinaria de los servidores. Las plataformas deben protegerse individualmente contra los accesos no autorizados. La computación en la nube debe requerir autenticación multifactor (MFA) para cada usuario. La tecnología de terceros debe integrarse y examinarse para comprobar su compatibilidad. Las organizaciones necesitan planes integrales para la continuidad del negocio, la gestión de crisis y la recuperación ante desastres de TI.

Los temores sobre ciberseguridad persisten a medida que migramos cada vez más rápidamente al ámbito digital, y algunos podrían entrañar consecuencias que van mucho más allá del destino de determinadas empresas individuales.

¿Qué pasaría si un virus troyano autorreplicable se infiltrara en los principales servidores gubernamentales e hiciera retroceder muchos años de progreso digital? ¿Qué sucedería si la computación cuántica hiciera que los algoritmos criptográficos convencionales quedaran obsoletos y expusiera datos confidenciales a piratas informáticos?

Una posible solución revolucionaria asoma en el horizonte: criptografía cuántica.

Asentada en las leyes de la física, la criptografía cuántica promete métodos de cifrado y transmisión de datos seguros con niveles de seguridad sin precedentes.

Esta tecnología aún en desarrollo se basa en cuatro leyes inmutables de la física: las partículas son inherentemente inciertas, existen en más de un lugar o estado simultáneamente; pueden medirse aleatoriamente en posiciones binarias, con polaridades específicas que equivalen a los unos y los ceros de la informática tradicional; no pueden medirse sin ser alteradas; y solo pueden clonarse parcialmente en lugar de totalmente.

Es probable que la criptografía cuántica evolucione a lo largo de dos vías paralelas: la distribución cuántica de clave (Quantum Key Distribution, QKD) y el lanzamiento cuántico de moneda (Quantum Coin Flipping, QCF).

- En la QKD, las partículas de luz (fotones) se transmiten a lo largo de un cable de fibra óptica, y cada una representa un solo qubit de datos. El emisor utiliza un filtro polarizado para definir la orientación de cada fotón, mientras que el receptor utiliza un divisor de haz para interpretar esa posición. Estos valores coincidentes se convierten en una clave compartida para descodificar datos cifrados. Cualquier cambio en los estados cuánticos de los fotones alertará a los usuarios de que la señal ha sido interceptada. La QKD se ha probado en el laboratorio, pero actualmente está limitada por el hecho de que los fotones enviados a través de la fibra óptica se degradan después de varios cientos de millas, aunque los «repetidores de fotones» han recientemente revelado un prometedor futuro para ampliar el alcance.

- La QCF permite a dos partes realizar una prueba 50/50 aleatorizada sin necesidad de verificación externa. Se plantea la hipótesis de una «moneda cuántica» en una superposición de estados, simultáneamente cara y cruz. Esta moneda, en realidad un fotón, se prepara y se envía de una parte a la otra, y colapsa a 1 o 0 (cara o cruz) al ser medida. Basándose en el azar fundamental del universo, es esencialmente incorruptible porque cualquier intento de interferir con la partícula antes de su «revelación» alterará su estado y será detectable al instante.

La tecnología digital respalda todos estos avances en los servicios financieros, pero el cliente sigue siendo el rey. Cada vez más, una motivación principal en las interacciones con entidades comerciales es la comodidad. Aquí, un concepto por encima de todos los demás promete simplificar las transacciones y hacerlas más eficientes que nunca: Finanzas integradas.

¿Son las finanzas integradas el secreto mejor guardado de la banca?

Finanzas integradas es la expresión definitiva del diseño fácil de usar: una malla supercompleja de cálculos computacionales, tan sorprendentemente simple en su manifestación final que la mayoría de nosotros la usamos a diario mientras apenas notamos su presencia.

Pagar los billetes de tren a través de una aplicación, comprar un nuevo atuendo en una tienda en línea o reembolsar a un amigo una comida a través de una cartera digital: todas estas actividades diarias y miles más implican finanzas integradas, aunque para muchas personas el término sigue siendo desconocido.

En pocas palabras, «finanzas integradas» se refiere a la incorporación de servicios financieros cotidianos (servicios bancarios, seguros, pagos o préstamos), en sitios web y aplicaciones no financieras. Este software totalmente interoperable, que comparte un lenguaje universal, permite a los clientes realizar transacciones financieras instantáneamente a través de la propia plataforma de una empresa en lugar de navegar a un proveedor externo. La velocidad y la simplicidad se combinan para obtener el santo grial de la comodidad.

La innovación de fondo que respalda esta tecnología es una interfaz de programación de aplicaciones, o API, administrada por un socio externo de banca como servicio. Sirve como intermediario de software, facilita el intercambio seguro de datos entre las instituciones financieras y las aplicaciones orientadas al cliente, como minoristas, bancos o plataformas de inversión.

Todo esto ocurre con solo pulsar unos pocos botones o con el gesto de acercar un teléfono móvil a un lector de tarjetas sin contacto. Las finanzas integradas han surgido como una herramienta financiera verdaderamente transformadora, que ha sido adoptada en masa y ahora canaliza billones de dólares entre cuentas en todo el mundo.

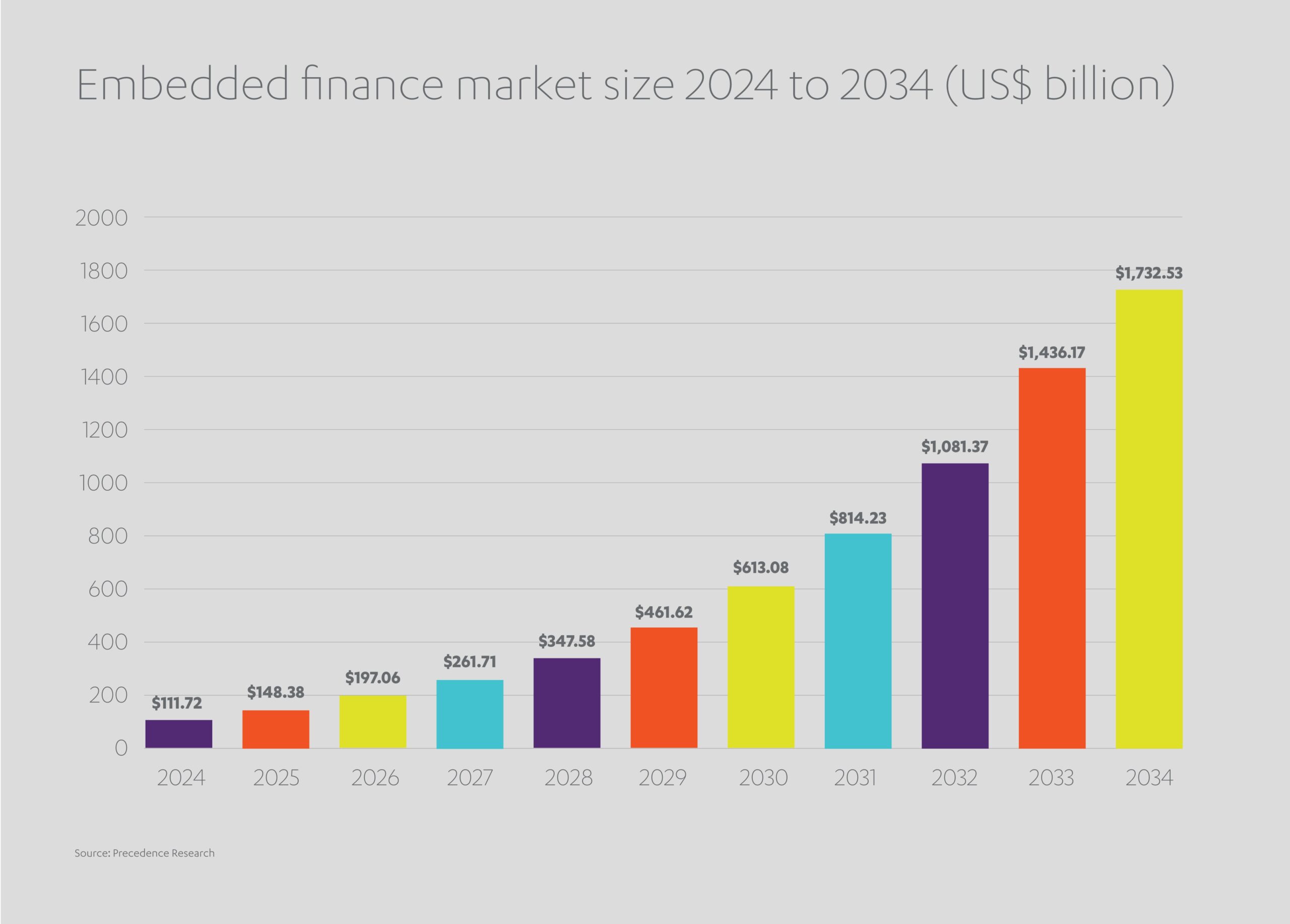

En 2024, el mercado de las finanzas integradas mundial estaba valorado en 111 000 millones de USD y se prevé que alcanzará los 613 000 millones de USD para 2030. La tendencia es verdaderamente global.[12] Por ejemplo, en la región MENA se prevé que el mercado de las finanzas integradas, valorado en 11 200 millones de USD en 2024, alcance los 37 700 millones de USD para 2029.[13]

Las finanzas integradas, cruciales para las economías emergentes, abren nuevas oportunidades para pedir préstamos, desde líneas de crédito para pymes dentro de plataformas de comercio electrónico, hasta préstamos personales instantáneos a los que se accede a través de aplicaciones de consumo. Es otro ejemplo de cómo el nuevo panorama comercial impulsado por la tecnología en el mundo está abriendo la inclusión financiera en los países en vías de desarrollo, antes excluidos del sistema económico general.

¿Liberará la nueva tecnología a los excluidos financieramente?

El acceso a la financiación es un requisito previo vital para el progreso personal y, en algunos casos, la protección contra la pobreza. Desde un trabajador con salario mínimo que tiene que poner comida en la mesa familiar, hasta un padre o madre solteros que desean financiar el cuidado de los niños para poder salir a trabajar y obtener ingresos, el flujo constante de capital es una fuerza liberadora hacia el cambio, y a veces salvavidas.

Así pues, da que pensar el darse cuenta de que más de mil millones de personas en todo el mundo siguen sin tener acceso a una cuenta bancaria, sobreviviendo día a día con el dinero que puedan ganar, sin esperanza de ahorrar nunca para una emergencia.[14]

En ausencia de servicios financieros modernos, las personas en países en vías de desarrollo no pueden protegerse contra las dificultades económicas ni invertir en construir un futuro más seguro. A un nivel más amplio, naciones enteras se ven privadas de los beneficios del crecimiento económico y del desarrollo social a largo plazo.

Aunque el problema está lejos de erradicarse, la tecnología está empezando a tener un impacto en la inclusión financiera. A nivel mundial, alrededor del 79 % de los adultos tienen ahora acceso a un servicio bancario, un aumento de cinco puntos porcentuales desde 2021.[15] Los cambios positivos son visibles en todas las economías emergentes. Solo el 27 % de los adultos en África subsahariana tenía alguna forma de cuenta de dinero móvil en 2021, pero las últimas investigaciones muestran que desde entonces ha aumentado hasta el 40 %. Del mismo modo, las cifras en América Latina y el Caribe han aumentado del 22 % al 37 % durante el mismo periodo de tiempo.

Al menos la mitad de todas las cuentas en sociedades de bajos ingresos están habilitadas digitalmente a través de teléfonos móviles o tarjetas de débito, sincronizándolas con bancos, prestamistas de microfinanzas, oficinas postales o cooperativas de crédito. Aunque hay cierta variación regional, aproximadamente el 86 % de los adultos de todo el mundo tiene ahora un teléfono móvil, lo que pone al menos al alcance de la mano la posibilidad de liquidez financiera.[16]

La revolución tecnológica también está ayudando a reducir la brecha de género global, con un 73 % de las mujeres en países de bajos ingresos que ahora disponen de cuenta bancaria, un fuerte aumento frente al 50 % de hace una década.[17] La proporción de adultos en economías en desarrollo que ahorran dinero cada mes ha aumentado del 16 % al 40 % desde 2001.

La inclusión financiera es fundamental para muchos de los 17 Objetivos de Desarrollo Sostenible de la ONU de cara a crear un futuro más sostenible para todos: Sin pobreza, hambre cero, buena salud y bienestar, acceso a la educación, igualdad de género, crecimiento económico y una mejor industria e innovación. El sector privado desempeña un papel cada vez más vital en la conformación y el mantenimiento de este nuevo y emocionante ecosistema económico.

¿Cómo puede el sector privado ayudar a financiar un futuro más justo?

Un sistema financiero global eficaz y cohesionado aporta prosperidad y oportunidades a las comunidades más necesitadas.

Con su reputación de innovación comercial y una serie de inversiones en todo el espectro financiero, la red de empresas Abdul Latif Jameel está desempeñando su papel con vistas a garantizar un futuro independiente para las economías en desarrollo.

En el sector de servicios financieros, Abdul Latif Jameel se compromete a invertir en las personas y la infraestructura de la región MENAT, fomentando la prosperidad de personas y organizaciones. Empresas en Arabia Saudí, Egipto y Turquía ofrecen soluciones financieras adaptadas para vehículos, productos de consumo, equipamiento comercial, propiedades inmobiliarias y seguros.

Abdul Latif Jameel Finance Saudi Arabia, por ejemplo, bajo el liderazgo del director ejecutivo Dr Khalid Alsharif, ganó recientemente dos galardones en los premios anuales Monsha’at: «La institución financiera no bancaria líder en financiación de pymes» y «La institución financiera no bancaria de mayor crecimiento en financiación de pymes».

Hasta la fecha, Abdul Latif Jameel Finance Saudi Arabia ha proporcionado unos 4200 millones de SAR en financiación a más de 294 000 pymes[18] en sectores clave, como tecnología, fabricación, turismo y entretenimiento.

Abdul Latif Jameel Finance Saudi Arabia también ayuda a las personas a materializar sus ambiciones con una aplicación móvil de efectivo descargable. La aplicación permite a los clientes obtener préstamos, sin avalista, de entre 10 000 y 300 000 SAR. Las solicitudes se pueden aprobar en minutos, con plazos de pago flexibles que abarcan de 12 meses a cinco años.

Del mismo modo, en Türkiye, ALJ Finans ofrece a los clientes soluciones de financiación rápidas, fáciles y competitivas para compras de vehículos nuevos y usados a través de sus socios automovilísticos, y respalda el flujo de caja de sus socios comerciales con su servicio de financiación de inventario, mientras que su aplicación ALJPay simplifica el acceso a productos, solicitudes de crédito, pagos y procesos de seguimiento.

Mientras tanto, Abdul Latif Jameel Investment Management Company (JIMCO), la rama de inversión global de la familia Jameel, está facilitando a innumerables empresas el acceso a financiación vital.

JIMCO ha invertido, por ejemplo, en la startup de fintech de “compra ahora y paga después” Tabby, ayudando a clientes de los EAU y Arabia Saudí a pagar las compras a través de pagos diferidos sin coste adicional; Figopara, en Türkiye, que amplía el capital circulante de las empresas al prolongar los plazos de pago a los proveedores; Thndr, una plataforma de trading de renta variable orientada al móvil que permite a las personas realizar inversiones sin comisiones en acciones, bonos y fondos; Rain, que da a los inversores de Oriente Medio acceso a los mercados de criptomonedas; y Lean, una plataforma B2B que diseña software para conectar de forma segura las instituciones de servicios financieros con las cuentas bancarias de los clientes.

«Los servicios financieros están en un punto de inflexión impulsado por la tecnología», dice Fady Jameel, vicepresidente internacional de Abdul Latif Jameel. «Las decisiones que tomemos ahora afectarán al acceso a la financiación, la seguridad económica y la integridad de los datos durante muchas décadas.

«Tenemos a nuestra disposición un conjunto de herramientas cada vez más versátiles para gestionar el flujo de capital en todo el mundo. Debemos asegurarnos de que se implementen de forma amplia y prudente, y con los imperativos fundamentales en el centro: dar rienda suelta a la innovación, aumentar la equidad y la libertad, y asegurar un mundo más próspero para las generaciones venideras.”

Servicios financieros: Cinco datos de interés

P: ¿Hasta qué punto se utiliza la IA entre los profesionales de las finanzas?

R: El 59% de los líderes financieros están implementando la IA en sus empresas, un fuerte aumento respecto al 37 % de hace solo dos años.

P: ¿Con qué rapidez están aumentando las inversiones en fintech en todo el mundo?

R: Se espera que el mercado mundial de tecnología financiera alcance los 460 760 millones de USD en 2026 y que se acelere hasta los 1,76 billones de USD para 2034.

P: ¿Puede la fintech ayudar a resolver el problema del fraude de seguros?

R: Un operador de tarjetas de pago observa que la implementación de IA en sus sistemas ha ayudado a aumentar las tasas de detección de fraude hasta en un 300 %.

P: ¿Se prevé que las finanzas integradas sean un éxito arrollador?

R: Valorado en 111 000 millones de USD en 2024, se prevé que el mercado de las finanzas integradas alcance los 613 000 millones de USD para 2030.

P: ¿La digitalización está ayudando a democratizar el acceso a las finanzas en todo el mundo?

R: En todo el mundo, alrededor del 79 % de los adultos tienen ahora acceso a una cuenta bancaria, un 5 % más que en 2021.

[1] https://www.gartner.com/en/newsroom/press-releases/2025-11-18-gartner-survey-shows-finance-ai-adoption-remains-steady-in-2025

[2] https://asianbankingandfinance.net/banking-technology/in-focus/banks-ai-adoption-shape-cost-and-revenue-advantage

[3] https://electroiq.com/stats/ai-in-finance-statistics

[4] https://www.globenewswire.com/news-release/2025/11/25/3194418/0/en/AI-in-Financial-Services-Strategic-Intelligence-Report-2025-Opportunities-in-Enhancing-Cybersecurity-and-Fraud-Prevention-Automating-Complex-Workflows-and-Improving-Decision-making.html

[5] https://asianbankingandfinance.net/banking-technology/in-focus/banks-ai-adoption-shape-cost-and-revenue-advantage

[6] https://www.fortunebusinessinsights.com/fintech-market-108641

[7] https://www.pwc.com/gx/en/industries/financial-services/insurance/financial-crime-in-the-insurance-industry.html

[8] https://www.globenewswire.com/news-release/2025/11/25/3194418/0/en/AI-in-Financial-Services-Strategic-Intelligence-Report-2025-Opportunities-in-Enhancing-Cybersecurity-and-Fraud-Prevention-Automating-Complex-Workflows-and-Improving-Decision-making.html

[9] https://www.imarcgroup.com/insurtech-market

[10] https://www.fbi.gov/news/press-releases/fbi-releases-annual-internet-crime-report

[11] https://www.deloitte.com/in/en/services/consulting/services/deloitte-forensic.html

[12] https://www.precedenceresearch.com/embedded-finance-market

[13] https://www.weforum.org/stories/2025/04/embedded-finance-disruptive-force-financial-institutions/

[14] https://openknowledge.worldbank.org/entities/publication/8b9002b6-d8dd-426c-aa7c-6d7d16902cd7

[15] https://openknowledge.worldbank.org/entities/publication/8b9002b6-d8dd-426c-aa7c-6d7d16902cd7

[16] https://openknowledge.worldbank.org/entities/publication/8b9002b6-d8dd-426c-aa7c-6d7d16902cd7

[17] https://openknowledge.worldbank.org/entities/publication/8b9002b6-d8dd-426c-aa7c-6d7d16902cd7

[18]Micro, pequeñas y medianas empresas

Añadido a dosier de prensa

Añadido a dosier de prensa