Düşünsenize kredi alamıyorsunuz, acil bir sağlık masrafınızı ödeyemiyorsunuz ya da aileniz için ev kiralarken depozito yatıracak paranız yok. Neden mi? Çünkü, gelişmiş ülkelerdeki pek çok insanın günlük hayatında kullandığı modern finansal araçlara erişiminiz yok.

Yani, o malum ağır ifadeyle, bankasızsınız.

Finansal dışlanma sadece dünyanın en yoksul insanlarına özgü değil. Her yerde karşımıza çıkıyor. Ve çoğu zaman görmezden geliniyor. Ne yazık ki bu durumdan kurtulmak kolay değil.

Toplamda, dünyadaki yetişkin nüfusunun yaklaşık dörtte biri, yani tahmini 1,4 milyar insan, bir banka hesabına veya benzeri diğer finansal kuruluşlara erişemiyor.[1] Yetişkinlerin bir diğer yarısı ise sadece nakit kullanıyor ve krediye ulaşma imkanı bulunmayan “bankasız” grupta yer alıyor.[2]

Günümüzün dijitalleşmiş dünyasında, yoksulluk döngüsünden çıkmanın yolu finansal işlemlerinizi dijital ortamda yönetebilmekten geçiyor. Benzer şekilde maaş almak, fatura ödemek, kredi kartına başvurmak, faiz geliri elde etmek, evinizi ve işinizi sigortalatmak gibi hepimizin alışık olduğu finansal hizmetlere de erişim şart.

Bu imkanlardan mahrum kalanlar ise adeta ikinci sınıf vatandaş muamelesi görmeye mahkum oluyor.

Finansal dışlanma, eşitsizliğe ve adaletsizliğe yol açtığı için yıkıcı bir etkiye sahiptir. Finansal sisteme erişemeyen 1,4 milyar yetişkinin yaklaşık %80’i, iklim değişikliği ile en fazla mücadele eden gelişmekte olan ülkelerde yaşıyor.[3] Bu toplumlar, şimdiden belirsiz bir gelecekle karşı karşıya ve sel, kuraklık, aşırı sıcak gibi iklim felaketleri ekonomik kalkınmayı sekteye uğrattığı için uzun vadeli planlarını hayata geçirmekte zorlanıyor. Yeşil enerji, iklim krizine dayanıklı altyapı ve sürdürülebilir tarım gibi çözümler mevcut ancak yine de nakit paraya ve eski teknolojiye mahkum topluluklar için bu çözümler ulaşılması imkansız birer hedef olmaya devam ediyor.

Finansal kapsayıcılık, basit bir kolaylıktan ibaret değil; doğrudan doğruya geçim kaynakları ve insan hayatı ile ilgilidir. Nitekim finansal kapsayıcılık, Birleşmiş Milletler’in 17 Sürdürülebilir Kalkınma Amacından en az yedisinin yerine getirilmesi ve böylece “insanlar ve gezegen için barış ve refahın” temin edilmesi için gerekli görülmektedir.[4]

Dünya genelinde fırsat eşitsizliğini azaltmanın yolu ancak daha adil ve kapsayıcı bir finansal sisteme sahip olmaktan geçiyor.

Teknoloji, finansal sisteme dahil olamayan milyonlarca insan için dengeleri nasıl değiştiriyor?

Dijital uçurumun finansal etkileri, dünyanın dört bir yanında kendini gösteriyor. Son on yılda küresel ölçekte tasarruflar artsa da zengin ekonomiler ile gelişmekte olan ekonomiler arasındaki uçurum hala çok derin. Gelişmiş ülkelerde ortalama tasarruf oranı (kişisel gelirin harcanmayıp kenara ayrılan kısmı) %58, gelişmekte olan ülkelerde ise bu oran yalnızca %25’tir.[5]

Düşük ve orta gelirli ülkelerde finansal dışlanmanın, işletmelerin büyümesini ciddi şekilde engellediğine dair birçok somut veri var. Dünya genelinde borç almak, gelişmiş ekonomilerde (şirketlerin %56’sı krediye erişebiliyor) çok daha kolayken gelişmekte olan ülkelerde bu oran yalnızca %23.[6] Gelişmekte olan bölgelerdeki yaklaşık 400 milyon mikro işletmenin 345 milyonu, kayıt dışı olarak faaliyet gösteriyor: İşletme sahibi dışında çalışanı olmayan, asgari geçim düzeyinde gelir elde eden ve büyük olasılıkla vergi kaydı bulunmayan bu işletmeler, ülke ekonomisine kayda değer bir katkı sunamıyor.[7]

Hesabını defterle tutan bu işletmeler, gelişmiş pazarlardaki rakipleri gibi büyüyemiyor, reklam yapamıyor ya da işlerini çeşitlendiremiyor. Benzer şekilde, zor zamanlarda ayakta kalabilmek için birikim yaparak dayanıklılıklarını artırmaları da mümkün olmuyor. Araştırmalar özellikle düşük ve orta gelirli ülkelerde kadınların yönettiği mikro işletmelerin 173 milyar ABD doları finansman açığıyla karşı karşıya olduğunu gösteriyor.

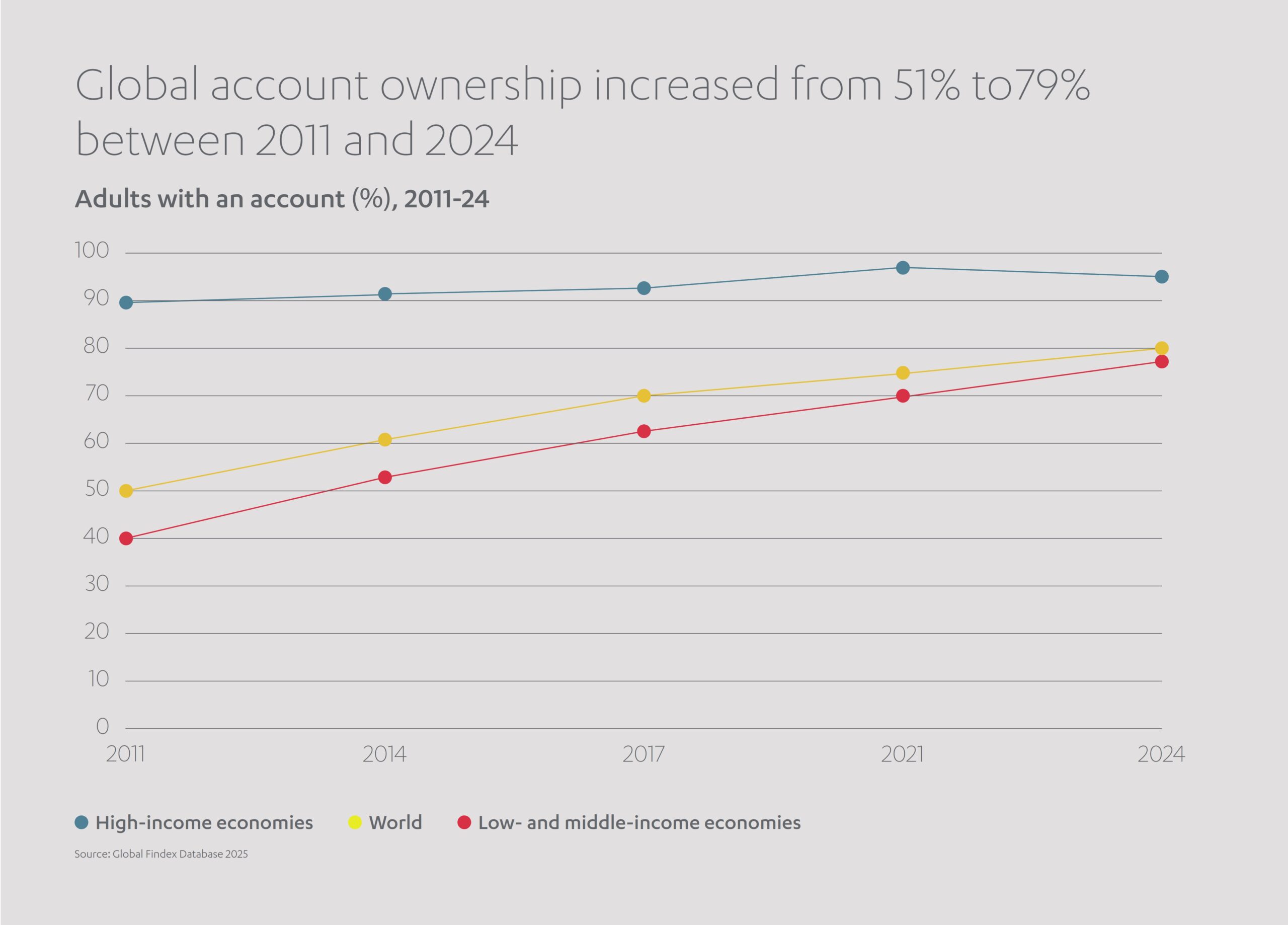

Yine de bazı göstergeler, ivmenin yavaş da olsa değişmeye başladığına işaret ediyor. Her ne kadar bankacılık sisteminin dışında kalan 1,4 milyar insan için teselli olmasa da her yıl daha az kişi finansal sistemin dışında kalıyor. 2011 yılında yaklaşık 2,5 milyar yetişkin, banka hesabı olmadan, günü kurtararak eline ne geçerse onunla yaşamak zorundaydı. Bu sayı, bugün benzer durumda olanlardan çok daha fazlaydı.[8]

Benzer şekilde, banka hesabı olanlarla olmayanlar arasındaki toplumsal cinsiyet farkı da yavaş yavaş kapanıyor. Gelişmekte olan ülkelerde, 2017’de erkeklerin kadınlara kıyasla yaklaşık %9 daha fazla banka hesabı vardı. 2021’e gelindiğinde ise bu fark %6’ya geriledi. Bu da kadınların ekonomik bağımsızlığı yolunda olumlu bir gelişmeye işaret ediyor.

Yenilikçi devletler, finansal kapsayıcılığı artırmak için daha proaktif adımlar atıyor. 60’tan fazla ülkede telekomünikasyon, çevre, eğitim ve finansal düzenleme gibi çeşitli alanlardan gelen çok sayıda paydaşın katkılarıyla ulusal finansal kapsayıcılık stratejileri hayata geçirildi.

Örneğin Hindistan’da Aadhaar projesi sayesinde 1,2 milyar çalışan, Evrensel Dijital Kimlik sahibi oldu ve maaşlar doğrudan banka hesaplarına aktarılmaya başladı. Meksika’da ise Ulusal Finansal Kapsayıcılık Konseyi, ülke genelinde ATM ve POS cihazlarının sayısını artırarak dijitalleşmeyi teşvik ediyor.

Dünya Bankası da büyük bir hükümetler arası kuruluş olarak dünya çapında 100’ün üzerinde programla finansal kapsayıcılığı destekliyor. Bu programlar, tarımsal dayanıklılıktan sosyal güvenliğe, enerjiye erişimden iklim değişikliğiyle mücadeleye kadar pek çok alana kaynak sağlıyor. 2024 yılında Dünya Bankası, finansal hizmetlere ihtiyaç duyan 6,8 milyon küçük işletmeye (bunların yaklaşık yarısı kadın girişimcilerden oluşuyor) katkıda bulundu. Örneğin Afrika’daki bir projede, KOBİ’lerin temiz enerjiye geçişine destek olmak için özel sektörün çevreci sermayesi harekete geçirildi.

Ekonomik büyümeyi hızlandırıp verimliliği artıran finansal kapsayıcılık, ulaşılması gereken önemli bir hedef olarak öne çıkıyor. Sektördeki ilerlemeyi büyük ölçüde, hayatımızın her alanına giren ve modern zamanların kurtarıcısı olan Teknolojiye borçluyuz.

Akıllı telefonlar fintech devrimine nasıl öncülük ediyor?

Banka hesabı olmayanların sayısı neden düşüyor ve neden dünya genelinde daha fazla insanın finansal sisteme katılmaya devam edeceğine inanıyoruz? Bunun en önemli nedenlerinden biri, muhtemelen şu anda elinizde ya da cebinizde duruyor.

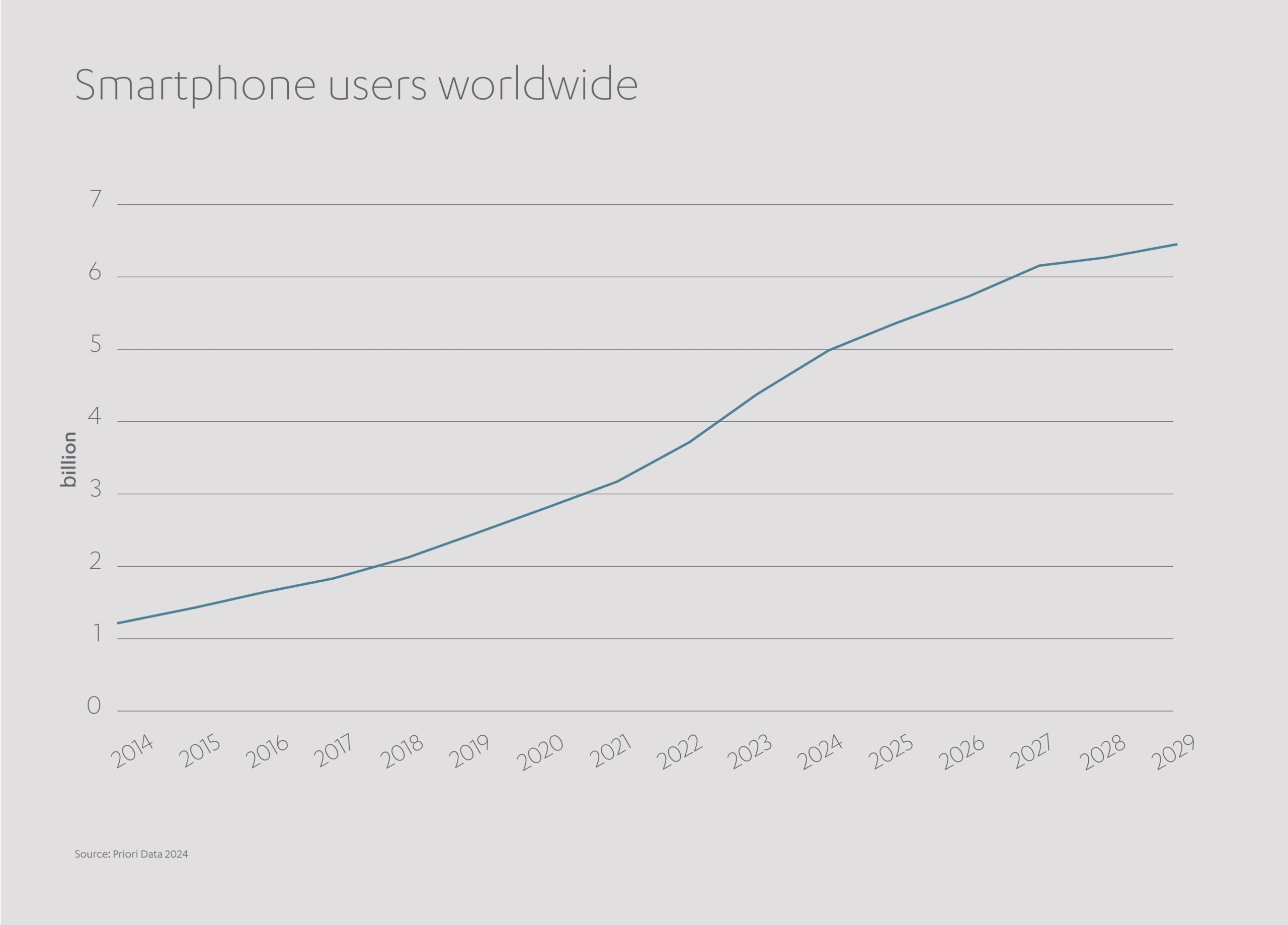

2023 itibarıyla dünya genelinde cep telefonu sahibi kişi sayısı 4,3 milyara ulaştı. Yani dünya nüfusunun yarısından fazlası artık cep telefonuna sahip.[9] Bu artış hız kesmeden devam ediyor ve 2030’a gelindiğinde cep telefonu sahiplerinin sayısı altı milyarı aşabilir.

Mobil teknoloji çok önemli çünkü günümüz akıllı telefonları yalnızca mesajlaşma ve arama yapmaktan ibaret değil. Akıllı telefonlar, interneti cebimize taşıyor. Hem yerli hem de yabancı bankalara erişim sağlıyor. Kullanıcıların tek bir dokunuşla ürün satın almasını veya sundukları hizmetler için ödeme almasını sağlayan uygulamalara erişim sunuyor. Cep telefonu, yeni kullanıcıları finans dünyasının temelleriyle tanıştırarak onları ekonomik sisteme dahil eder. Bu sayede oluşturulan doğrulanabilir kredi geçmişi ise ileride kredi kullanmanın veya kârlı yatırımlar yapmanın yolunu açar. Artık cep telefonları, finansal özgürlüğün kapılarını açan anahtarlar haline geldi.

Ancak bu, paraya erişimi demokratikleştiren finansal teknoloji (fintech) devriminin sadece görünen kısmı.

Yapılan araştırmalar, son 10 yılda farklı biçimlerde sunulan fintech çözümlerinin dünya genelinde bir milyardan fazla bankasız insanın, özellikle Sahra Altı Afrika ve Asya’daki gelişmekte olan pazarlarda, ilk kez finansal hizmetlerle tanışmasını sağladığını gösteriyor.[10]

Cep telefonları, gelişmekte olan ülkelerde bireysel finans alanında yeni bir kavramı, mobil para hizmetini mümkün kılıyor.

Akıllı telefonunuza indireceğiniz bir uygulama sayesinde, mobil para hizmetiyle banka hesabına gerek kalmadan para gönderip alabilir, ödemelerinizi güvenle saklayabilirsiniz. Üstelik yetkili noktalardan nakit çekme kolaylığı da sunuluyor. Yatırılan paralar yerel finansal düzenlemelerle korunuyor ve SIM kartınız kaybolsa veya çalınsa bile tüm işlemler kayıt altına alındığı için paranız güvende oluyor. Kenya’da kırsal kesimde uygulanan bir pilot program, katılımcı ailelerin yaklaşık %2’sinin yoksulluk sınırından çıkmasını sağladı.[11]

Giderek daha fazla insanın serbest işlerde veya saatlik ücretle çalıştığı günümüzde, aylık maaş bordrosu dönemi artık geride kalıyor. Haftada birden fazla işverene çalışıp her birinden farklı ödeme takvimleriyle maaş alıyorsanız acil bir faturayı ödemek ya da market alışverişi yapmak nasıl mümkün olacak? Gerçek Zamanlı Ödeme teknolojisi, çalışanların “kazanılmış ücret” platformları üzerinden birikmiş maaşlarına anında erişmelerini sağlayarak bu açığı kapatıyor. Bu teknoloji, gelir güvencesi olmayanlar için adeta bir can simidi oluyor. ABD gibi gelişmiş ülkelerde bile çalışanların dörtte birinden fazlası hiç birikimi olmadığını söylüyor.[12]

Gelişmekte olan ülkelerde finansal özgürlüğün yolu, sağlam bir altyapı ağı kurmaktan geçiyor. Teknoloji şirketleri, 2026 yılına kadar Orta Doğu, Afrika ve Asya’daki 16 ülkede uygun fiyatlı internet ve dijital hizmetler için milyarlarca dolarlık yatırım planlarının öncülüğünü yapıyor. Bu yatırımlar, ağ hızlarının artırılması ve fiber internet kullanımının yaygınlaştırılması için kullanılacak. Pakistan’da bir milyon hane, dijital ekonomiyle tanıştı ve milyonlarca kişi daha bu dönüşüme katılmak üzere.

Teknoloji, dünyanın birçok yerinde sesini duyurmak için mücadele eden kadın girişimcilerin finansal hayata dahil olmasını da kolaylaştırıyor. Dijital muhasebe uygulamaları, küçük ve orta büyüklükteki işletmelerin (KOBİ) nakit akışı ve stoklarını eksiksiz ve doğru bir şekilde kaydetmelerine yardımcı oluyor; teminat gösterilemeyen durumlarda bu kayıtlar kredi almak için kullanılabiliyor. Benzer şekilde, elektronik Müşterini Tanı (e-KYC) teknolojisi sayesinde, gelişmekte olan ülkelerdeki kadın girişimciler kimliklerini dijital olarak doğrulayarak 20.000 ABD dolarına kadar krediye erişebiliyor.[13]

Fintech yenilikleri, müşteri varlıklarını korurken yasal mevzuata uyumu da garanti altına alabilir. Bu, finansal kapsayıcılığın sağlıklı işleyişi için vazgeçilmezdir. Regülasyon teknolojisi (regtech) ve denetim teknolojisi (suptech) araçları, yeni finansal platformların denetimini daha sistemli ve şeffaf hale getiriyor. Regtech; yapay zeka, makine öğrenimi ve blok zinciri gibi en güncel teknolojileri kullanarak şirketlerin bulundukları ülkelerdeki finansal düzenlemelere uygun hareket etmelerine yardımcı olur. Suptech araçları sayesinde ise düzenleyici kurumlar, finansal kuruluşlardan gelen devasa veri yığınlarını analiz ederek olası ihlalleri veya riskleri tespit edebiliyor. Regtech ve suptech teknolojileri birlikte uyum süreçlerini otomatikleştirerek anlık izleme imkanı sunuyor ve böylece finansal kapsayıcılığın gelişmesine katkı sağlıyor.

Gömülü finans teknolojileri (banka harici web sitelerinde doğrudan ödeme veya kredi seçenekleri) hızla yaygınlaşıyor, internete erişimi olan herkese daha hızlı ve esnek işlem alternatifleri sunuyor.

Yeni Hızlı Ödeme Sistemleri de fintech’in gelişmekte olan pazarlara yayılmasını hızlandırıyor. Bu sistemler, geleneksel elektronik ödemelere kıyasla hesaplar arasında neredeyse anında para transferine olanak tanıyor. Teknoloji giderek daha geniş kitlelere ulaşıyor ve ister bireyler arası ister şirketler arası, ister yurt içi ister uluslararası olsun her türlü işlemi kapsıyor. Payment Systems Development Group (PSDG) gibi uluslararası girişimler bugüne kadar 120’den fazla ülkenin ödeme altyapısını modernleştirmesine destek oldu. Brezilya’daki Pix ve Kosta Rika’daki SINPE Móvil ise bu alanda örnek teşkil ediyor.

Özel sektör, finansal hizmetlerin dijitalleşmesini ilerleterek paraya erişimi kolaylaştırmaya odaklanıyor. Abdul Latif Jameel, finansal teknolojilerin yaygınlaştırılması ve kapsayıcılığın artırılması konusunda küresel çabalara öncülük ediyor.

Abdul Latif Jameel Finance Suudi Arabistan’ın bir parçası olan Bab Rizq Jameel Microfinance, uzun süredir göz ardı edilen pazarlara faizsiz, Şeriata uygun uygun krediler sunarak yenilikçi girişimciler ve KOBİ’ler arasında girişimciliği destekliyor. Suudi Arabistan’daki bir diğer hizmet olan Cash Jameel ise kullanıcıların kefil gerekmeksizin 10.000 ile 300.000 Suudi riyali arasında krediye cep telefonu uygulaması üzerinden başvurup dakikalar içinde onay almasını sağlıyor.

Öte yandan Abdul Latif Jameel Investment Management Company (JIMCO), kişilerin ve şirketlerin ihtiyaç duydukları finansmana en kritik anlarda ulaşabilmesini sağlayan birçok girişime yatırım yapıyor. Yatırım yaptığı girişimler arasında bulunanlar:

- MENA bölgesindeki çalışanların, hak ettikleri ama henüz ödeme günü gelmemiş maaşlarını anında çekebildiği sosyal etki odaklı finansal teknoloji platformu Ziina.

- BAE ve Suudi Arabistan’daki müşterilere, alışverişlerini ekstra ücret ödemeden taksitle veya ertelemeli olarak ödeme imkanı sunan “şimdi al, sonra öde” girişimi Tabby.

- Tedarikçilere olan ödeme vadelerini uzatarak işletmelere daha geniş çalışma sermayesi sağlayan Türk fintech şirketi Figopara.

- Bireylerin Mısır Borsası’nda hisse senedi, tahvil ve fonlara komisyonsuz yatırım yapmalarına olanak tanıyan, mobil öncelikli bir hisse senedi alım satım platformu Thndr.

- Orta Doğu’daki yatırımcıların kripto para piyasalarına kolay erişim sağlamasına yardımcı olan Rain.

- Finansal hizmet kurumlarını müşteri banka hesaplarına güvenli şekilde bağlayan, kullanımı kolay yazılımlar geliştiren bir B2B platformu olan, Riyad merkezli Lean Technologies.

Fintech sektörü gelişmeye devam edecek, finansal kapsayıcılığı geniş kitlelere ulaştıracak ve dünya genelinde bankacılık hizmetlerinden mahrum kalan azınlığın en azından bazı sorunlarına çözüm getirecek. Gelecekte bizi neler bekliyor ve devletler, STK’ler ve şirketler buna nasıl hazırlanmalı?

Fintech ve finansal kapsayıcılık daha adil bir gelecek sunacak mı?

Verilere bakıldığında, teknoloji bizi daha adil ve kapsayıcı bir finansal ekosisteme doğru taşıyor gibi görünüyor. Daha fazla ülke, ekonomilerini dijitalleştirdikçe ve daha çok insan, finansal işlemlerini çevrimiçi ortama taşıdıkça değerli veriler elde edilecek ve yeni yatırım fırsatları ortaya çıkacak.

Artık “büyük teknoloji” şirketleri, kredi başvurularını değerlendirirken fatura ödemeleri, kira dekontları ve düzensiz gelir gibi birçok farklı veri noktasını kullanacak. Eşi benzeri görülmemiş güvenlik katmanlarına sahip veri kanalları sayesinde devletler, işletmeler ve bankalar açık bankacılığın gelişeceği verimli bir ortam oluşturabilecek. Hassas finansal bilgilerin güvenli şekilde paylaşılması, bireysel girişimcilerin KOBİ’ye, KOBİ’lerin büyük ölçekli şirketlere, büyük şirketlerin ise bir gün küresel devlere dönüşmesinin önünü açacak.

Önümüzdeki döneme bakarsak Bağlantı, siber güvenlik, veri gizliliği, dijital kimlik ve fiziksel altyapı dijital ekosistemin temel önceliklerine odaklanmak için kamu ve özel sektörün güçlerini birleştirmesi şart.

Otomasyona giderek daha fazla teslim olan ve insani yönü azalan finansal sistemin doğasında var olan sorunları aşmak için daha fazla araştırmaya ihtiyaç var. Tüketici koruması etrafında oluşabilecek riskleri değerlendirmeliyiz. Hem bireyler hem de işletmeler için aşırı borçlanmanın tehlikelerini iyi kavramalıyız. Kadınların ve diğer dezavantajlı grupların da yeni fırsatların sunduğu refahtan eşit şekilde yararlanabilmesini sağlamalıyız.

Tüm kurumlara bu süreçte önemli görevler düşüyor.

Bankalar, sorumlu borçlanma ve harcama alışkanlıklarını teşvik edecek stratejiler geliştirmeli. Ödeme sağlayıcıları, fintech şirketleriyle iş birliği yaparak verileri analiz etmeli ve sürdürülebilir yatırımların önünü açmalı.

Devletler, verinin açıkça paylaşılmasını sağlayacak yasaları hayata geçirmeli ve kendi ödemelerini dijital ortama taşıyarak dönüşüme öncülük etmeli.

Dünya genelindeki kanun koyucular, düzenleyici çerçeveleri uyumlu hale getirmeli ve ülkeler arası teknolojik uyumluluğu sağlamalı. Sivil toplum kuruluşları finansal okuryazarlığı artırmaya yardımcı olarak ve fintech’in avantajlarını tabana yayarak kapsayıcılığı daha da geliştirmelidir.

İcra Kurulu Başkanı

Finansal Hizmetler ve FinTech, Abdul Latif Jameel

Abdul Latif Jameel Finansal Hizmetler ve FinTech İcra Kurulu Başkanı Jaroslav Gaisler, “Bu çabaların getirisi hem derin hem de kalıcı olabilir,” diyerek sözlerine devam ediyor;

“Fintech’i finansal kapsayıcılık kavramıyla birleştirmek, çoğu zaman daha gelişmiş ekonomilerin gölgesinde kalan pazarlardaki yenilikçi fikirlerin ve enerjilerin ortaya çıkmasını sağladı.

Karşılıklı refahın hakim olduğu bir dünyadan hepimiz kazançlı çıkarız.”

Pratik Bilgiler: Teknolojinin finansal kapsayıcılık üzerindeki etkisi

S: Dünya çapında kaç yetişkin, temel bankacılık hizmetlerine erişemiyor?

C: Yaklaşık 1,4 milyar insan, yani dünyadaki yetişkinlerin dörtte biri, banka hesabı ya da uygun finansal alternatiflere erişemiyor.

S: Mobil teknolojinin benimsenmesi finans dünyasını nasıl değiştirdi?

C: 2023 itibarıyla dünyada 4,3 milyar cep telefonu sahibi var (küresel nüfusun yarısından fazlası) ve son on yılda fintech sayesinde daha önce finansal sisteme dahil olmayan bir milyardan fazla kişi finansal hizmetlere erişim sağladı.

S: Finansal dışlanmadan en çok hangi bölgeler etkileniyor?

C: Finansal hizmetlere erişimi olmayan 1,4 milyar yetişkinin yaklaşık %80’i, özellikle Sahra Altı Afrika ve Asya’da, yani hem gelişmekte olan piyasaların hem de iklim değişikliğinin en çok etkilediği bölgelerde yaşıyor.

S: Banka hesabı olmayan kişilerin sayısını azaltma konusunda ne kadar ilerleme kaydedildi?

C: Banka hesabı olmayan yetişkinlerin sayısı 2011’de 2,5 milyarken bugün 1,4 milyara düştü. Bu da finansal kapsayıcılıkta istikrarlı bir ilerleme sağlandığını gösteriyor.

S: Kaç ülkenin ulusal finansal kapsayıcılık stratejisi var?

C: 60’tan fazla ülkede telekomünikasyon, çevre, eğitim ve finansal düzenleme gibi çeşitli alanlardan gelen çok sayıda paydaşın katılımıyla ulusal finansal kapsayıcılık stratejileri hayata geçirildi.

[1] https://www.weforum.org/stories/2024/07/why-financial-inclusion-is-the-key-to-a-thriving-digital-economy/

[2] https://www.bcg.com/publications/2024/to-expand-financial-inclusion-embrace-innovation

[3] https://www.worldbank.org/en/topic/financialinclusion/overview#1

[5] https://www.worldbank.org/en/topic/financialinclusion/overview#1

[6] https://www.worldbank.org/en/topic/financialinclusion/overview#1

[7] https://www.gsma.com/solutions-and-impact/connectivity-for-good/mobile-for-development/wp-content/uploads/2023/02/Empowering-women-micro-entrepreneurs-through-mobile.pdf

[8] https://www.worldbank.org/en/publication/globalfindex

[9] https://www.gsma.com/newsroom/press-release/smartphone-owners-are-now-the-global-majority-new-gsma-report-reveals/

[10] https://www.weforum.org/stories/2025/01/financial-equity-through-technology/

[11] https://www.weforum.org/stories/2025/01/financial-equity-through-technology/

[12] https://www.bankrate.com/banking/savings/emergency-savings-report/

[13] https://www.gsma.com/solutions-and-impact/connectivity-for-good/mobile-for-development/wp-content/uploads/2023/02/Empowering-women-micro-entrepreneurs-through-mobile.pdf

Added to press kit

Added to press kit