Muhtemelen gömülü finans uzmanısınız ama bunun farkında değilsiniz.

Amazon gibi bir e-ticaret platformundan yeni bir kitap veya spor ayakkabı mı aldınız? Demek ki gömülü finans kullandınız. Dijital cüzdanınızdan bir arkadaşınıza konser bileti parası mı gönderdiniz? Yine gömülü finansı kullandınız. Bir yolculuğunuzu bir araç çağırma uygulamasından ödediniz, kripto para yatırımı yaptınız ya da şimdi al, sonra öde seçeneğiyle kısa bir tatil mi ayarladınız? Muhtemelen bunlarda da gömülü finansın payı büyük.

Gömülü finans artık hayatımızın o kadar içinde ki çoğu zaman onunla etkileşimde olduğumuzu bile fark etmiyoruz.

Rakamlar durumu açıkça gözler önüne seriyor: Karşımızda, sunduğu benzersiz kolaylık sayesinde hızla benimsenen, dönüştürücü bir finansal araç var.

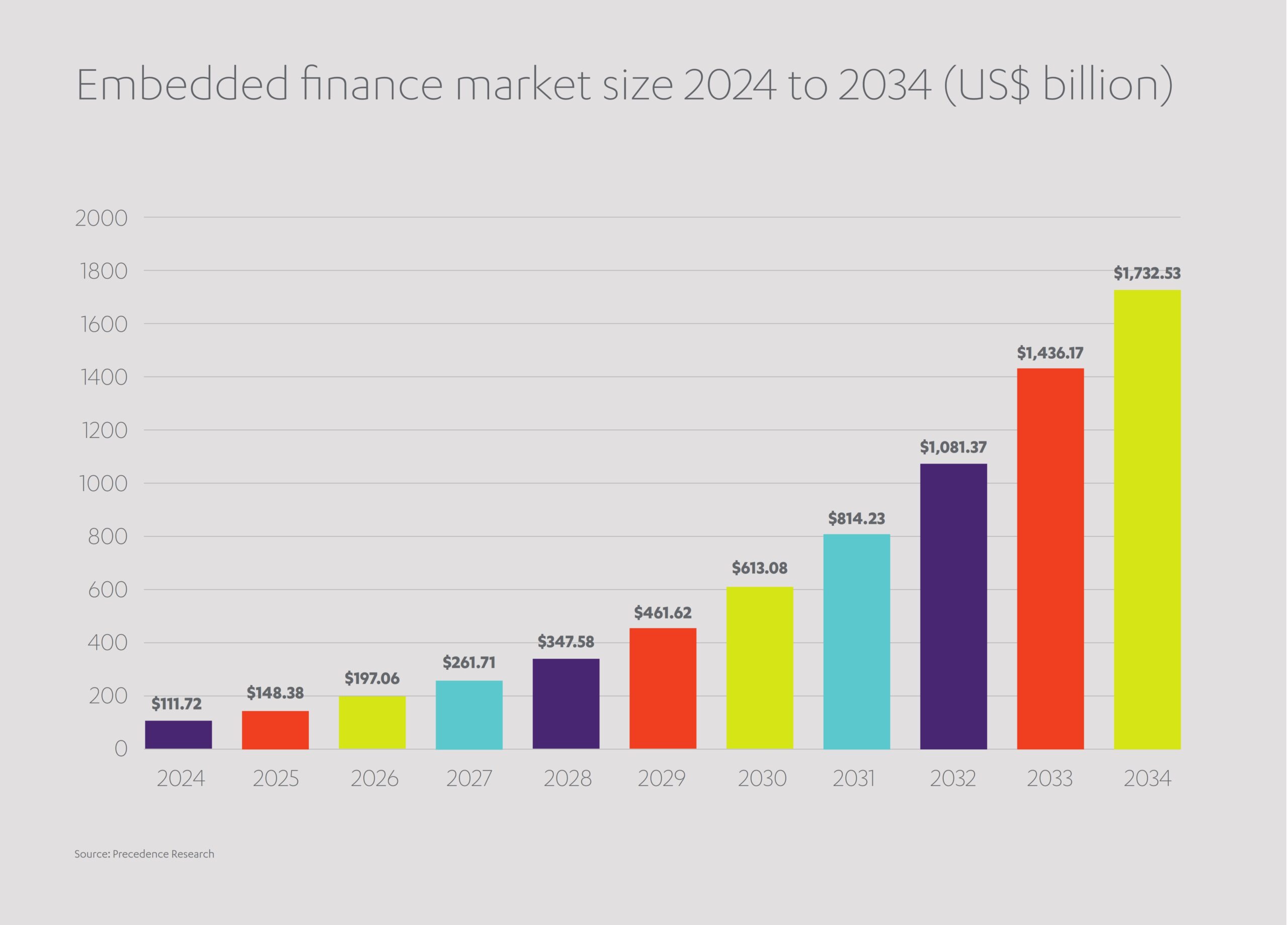

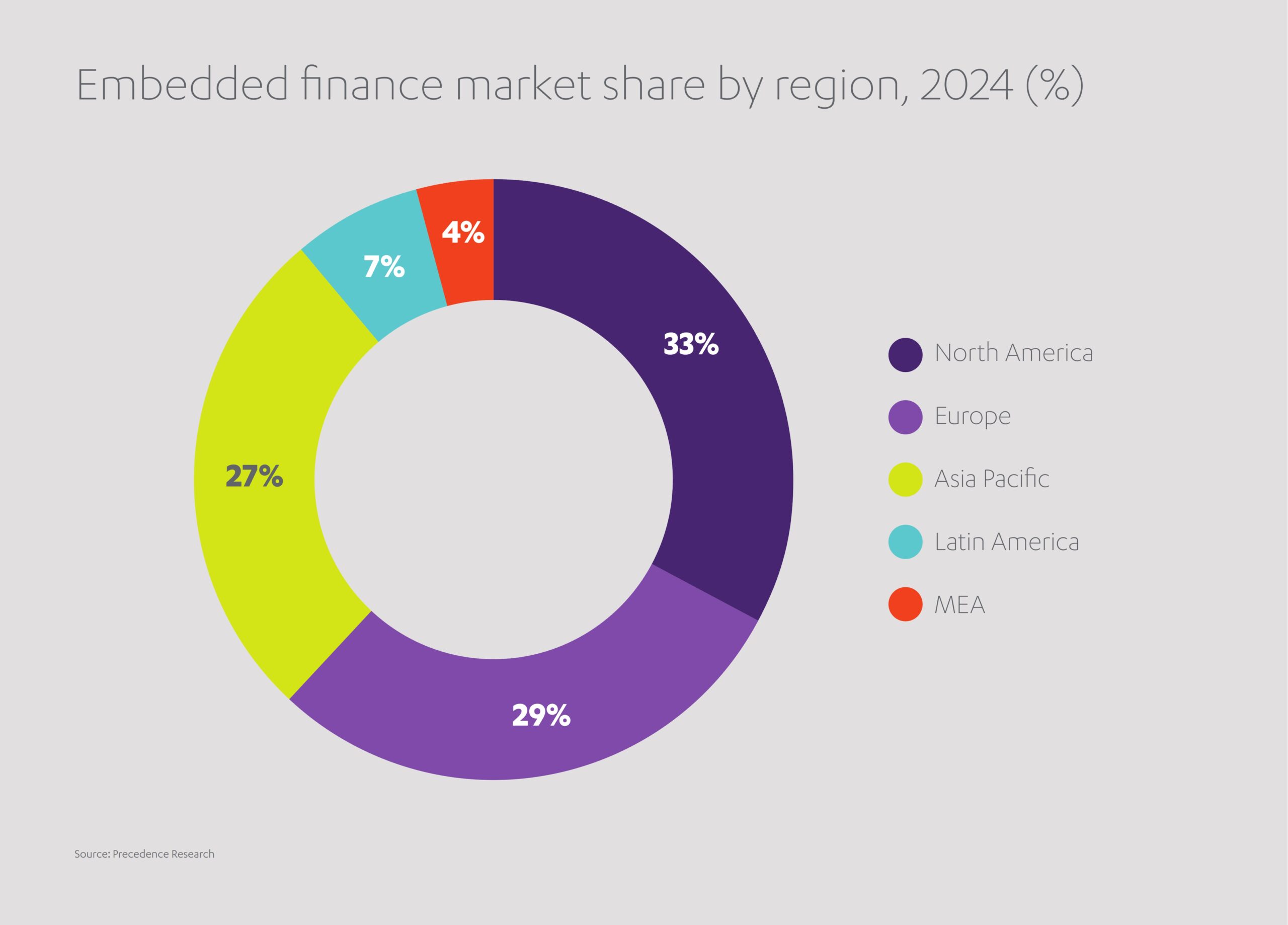

2024 itibarıyla gömülü finans pazarının küresel değeri 111 milyar ABD doları olarak ölçüldü. Hızlı büyümesiyle birlikte 2030’da bu rakamın 613 milyar dolara ulaşması bekleniyor.[1] Gömülü finans teknolojisiyle yönetilen toplam nakit hacmi, on yılın başında 2,5 trilyon dolar sınırını aştı ve o günden bu yana hızla yükselmeye devam ediyor. 2025 sonunda işlemlerin 6,5 trilyon dolara ulaşması öngörülüyor.[2] Bu yükseliş tüm dünyada etkili: Örneğin MENA bölgesinde, 2024’te 11,2 milyar dolar büyüklüğe ulaşan gömülü finans pazarının, 2029’da 37,7 milyar dolara çıkması bekleniyor.[3]

Gömülü finansın sunduğu pratik ve hızlı çözümlerden neredeyse hepimiz faydalanıyoruz. Peki, bu sistemin detaylarını gerçekten bilen kaç kişiyiz? Trilyonlarca dolarlık bir finansal araç haline gelen bu kavramın ne anlama geldiğini ve altyapısındaki teknolojinin nasıl çalıştığını daha yakından incelemekte fayda var.

API teknolojisinin gömülü finans için önemi ne kadar büyük?

“Gömülü finans”; bankacılık hizmetleri, sigorta, ödeme veya kredi gibi günlük finansal işlemlerin, finansal olmayan web siteleri ve uygulamalara entegre edilmesi anlamına gelir. Temelde, müşterilerin finansal işlemlerini bir işletmenin kendi dijital platformu üzerinden hızlı ve kolayca yapabilmesini sağlar. Böylece banka ya da finans kuruluşunun sitesine yönlendirilmek veya oraya gitmek zorunda kalmazlar.

Bu sistem sayesinde, farklı siteleri ziyaret etmeye veya ayrı ayrı kredi başvuruları yapmaya gerek kalmadan güvenli, hızlı ve zahmetsizce ödeme yapmak, taksit planı oluşturmak, kredi almak ya da sigorta yaptırmak mümkün olur. API’ler, ödemeleri kolaylaştırdığı gibi gömülü kredi hizmetlerinde de kilit rol oynuyor. E-ticaret platformlarında sunulan KOBİ kredi limitlerinden, tüketici uygulamalarında anında erişilebilen kişisel kredilere kadar pek çok alanda bu teknoloji kullanılıyor. Gömülü finans, zamanın kıymetli olduğu, tek tıkla işlem yapılan günümüz dünyasının en belirgin özelliklerinden biri. Bu sistem, ticaretin işleyişini hızlandırıyor ve tüketicilere ihtiyaç duydukları ürün ve hizmetlere anında ulaşma imkanı sunuyor.

Prensipte her şey mantıklı görünüyor. Peki bu sistem tam olarak nasıl işliyor? Elbette, tüm e-ticaret platformları finansal hizmetler alanında faaliyet göstermeye başlamış değil. Amazon’un banka olma gibi bir hedefi yok, mahallenizdeki otomobil bayisinin kredi verme konusunda uzmanlığı yok, seyahat şirketleri de taksitli ödeme sağlayıcısı olmayı istemiyor. Peki, bu şirketler finans sektörünün ağır teknik ve yasal yüklerini üstlenmeden bu hizmetleri nasıl sunabiliyor?

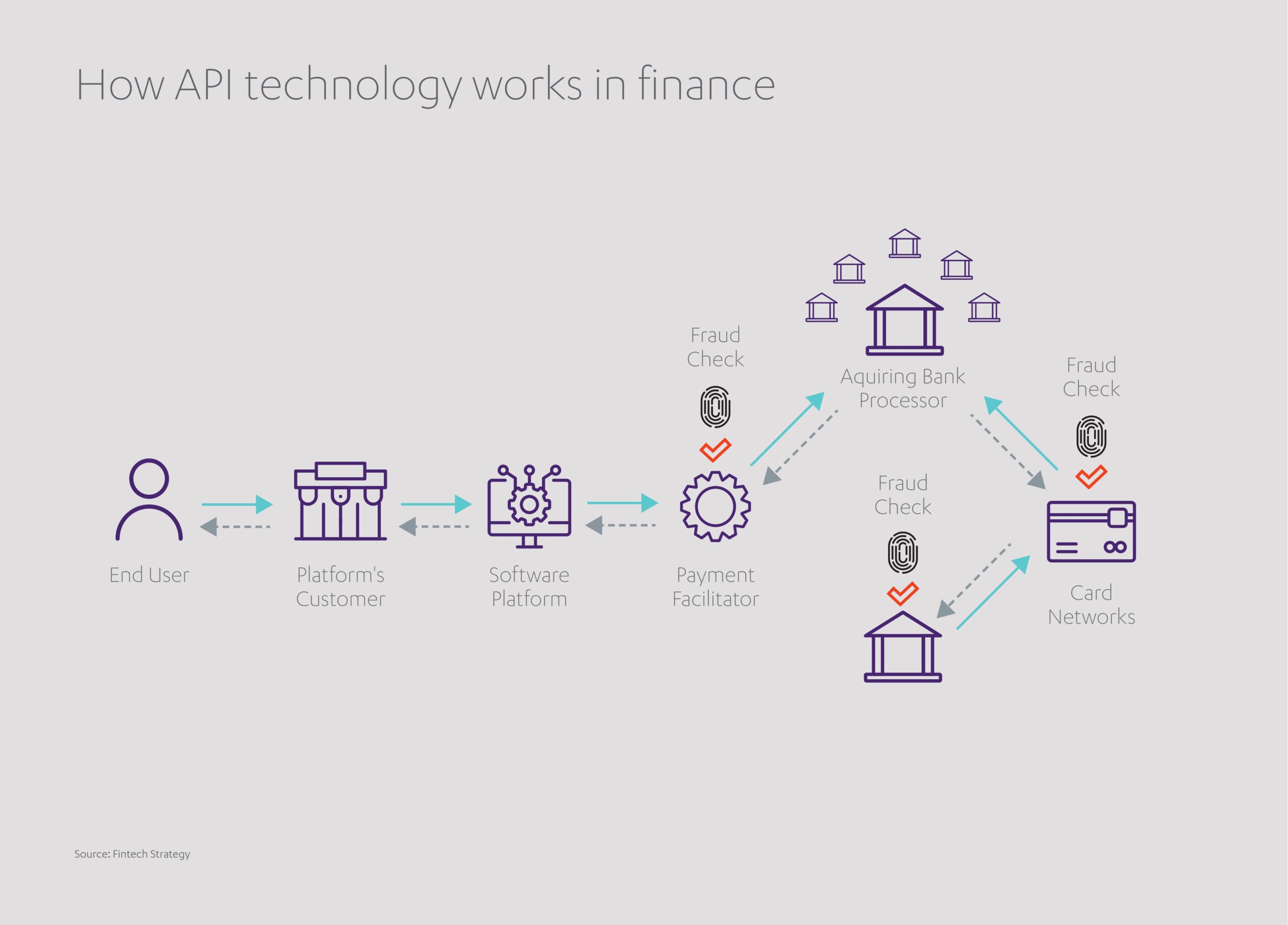

Cevap, dışarıdan alınan bir hizmet olarak bankacılık (BaaS) ortağı tarafından yönetilen Uygulama Programlama Arayüzleri, yani API’ler sayesinde. API’ler, e-ticaret platformlarının temel bankacılık hizmetlerini kullanıcı deneyimine entegre etmesini sağlayan bir köprü görevi görüyor.

API’leri, finans kurumları ile müşteriyle muhatap olan işletmeler (örneğin perakendeciler veya yatırım platformları) arasında güvenli veri akışı sağlayan bir tür “yazılım aracı” olarak düşünebilirsiniz. Genellikle, API’lerle işleyen süreç beş adımdan oluşuyor:

- Talep (örneğin bir müşterinin online mağazada sorgu yapması)

- Kimlik doğrulama (API’nin, verilere erişim talebinin geçerliliğini onaylaması)

- Veri çekme (gerekli verilerin banka veya kredi kuruluşundan indirilmesi)

- Biçimlendirme (bu verilerin, üçüncü taraf uygulamalar tarafından anlaşılabilir standart bir biçime dönüştürülmesi)

- Yanıt (biçimlendirilen verilerin müşteriye iletilmesi)

Kullanıcılar için oldukça pratik, banka hesaplarını harici bir platforma bir kez tanımlamaları yeterli. Sonrasında tüm alışverişleri hızlı ve zahmetsiz gerçekleşiyor.

Böyle bir sistemin birçok avantajı bulunuyor. Farklı sektörlerin birbiriyle sorunsuzca etkileşime geçmesini sağlar ve gizlilik protokollerini de korur. Erişilen veriler anlıktır. Banka hesapları veya borsalardaki saniye saniye dalgalanmaları yansıtır. Ayrıca güvenlidir. Parola, biyometrik veriler ve tek kullanımlık kodlar gibi çok faktörlü kimlik doğrulama ister. Şifreleme sayesinde iletişim gizli kalır ve yasal mevzuata uygunluk da kuruma itibar kazandırır. Örneğin Avrupa’daki API’ler, ödeme işlemlerinde Ödeme Kartı Sektörü Veri Güvenliği Standardı’na (PCI DSS) ve veri korumasında Genel Veri Koruma Yönetmeliği’ne (GDPR) uygun hareket eder.

Yani API’ler, finansal olmayan şirketlerin finansal platformlarla sorunsuzca iletişim kurmasını sağlar. Küresel danışmanlık şirketi PWC’ye göre avantajları bununla da sınırlı değil.[4] Gömülü finansın sunduğu diğer fırsatlar ise şöyle:

- Şirketlerin müşterilere ulaşmasını ve onları elde tutmasını kolaylaştırır; maksimum rahatlık ve minimum engel sunar.

- Mevcut kullanıcılarla gerçekleştirilen işlemleri ve sunulan finansal çözümleri çeşitlendirerek yeni gelir kaynakları yaratır.

- Müşteri tercihleri ve davranışları hakkında değerli veriler sunarak şirketlerin kişiye özel ürün ve hizmetler geliştirmesini mümkün kılar.

- Tüm finansal ihtiyaçların tek bir noktadan karşılanmasını sağlayarak müşteri sadakatini artırır ve böylece müşterinin ilgisinin üçüncü taraflara kayma riskini ortadan kaldırır.

- Şirketlerin sadece işlem yapmakla kalmayıp müşterinin davranışına göre anlık olarak kredi, birikim veya sigorta teklifleri sunarak kişiselleştirilmiş finansal yolculuklar oluşturmasına imkan tanır.

Gömülü finans sayesinde kredi verenler, teknoloji platformları ve girişimler; zahmetsiz, tam entegre finansal hizmetlerin önünü açan yeni nesil fintech iş birlikleri için yoğun bir şekilde çalışıyor. Bu yeni API tabanlı ekosistem nasıl bir yapıya sahip olacak?

Ortaklıklar ve yapay zeka, gömülü finansı nasıl daha da güçlendirebilir?

Dünya Ekonomik Forumu’na göre gömülü finans, fintech inovasyonunun ön saflarında yer alıyor ve finansal hizmetlerin gelecekteki sunumunu kökten değiştirecek[5]. Bankalar artık daha az müşteriyle doğrudan temas kuracak ancak kesinlikle devre dışı kalmayacak. API’ler ödemeleri, kredileri ve sigortaları yönetebilir fakat fonları tutma veya onlara erişme yetkileri yoktur, servet ve yatırımların merkezi yine bankalardır.

Bankalar; ölçekleri, “batamayacak kadar büyük” yapıları, büyüme potansiyelleri ve köklü itibarlarıyla öne çıkar. Fintech şirketleri ise yeniliklere çok daha hızlı adapte olur, değişen trendlere çevik şekilde yanıt verebilir ve eski teknolojilere bağlı kalmaz. Bu nedenle ortaklıklar gömülü finansın cesur yeni çağında en etkili çözüm olarak öne çıkıyor.

BAE merkezli teknoloji grubu Astra Tech’in fintech kolu Quantix, Aralık 2024’te Amerikan finans devi Citigroup’tan 500 milyon dolar finansman sağladığını duyurdu[6]. Bu yatırım, Quantix’in CashNow tüketici kredisi platformunu KOBİ’ler ve platform ekonomisi çalışanları gibi göz ardı edilen kesimlere genişletmesini sağlıyor. Citigroup ise bu sayede hızla büyüyen gömülü finans alanına güçlü bir giriş yapıp portföyünü çeşitlendiriyor. Bu iş birliği, BAE’nin bugüne kadarki en büyük fintech anlaşması olma özelliğini taşıyor.[7]

Benzer şekilde, uluslararası bankacılık devi HSBC de San Francisco merkezli B2B fintech platformu Tradeshift ile SemFi adında yeni bir girişim başlattı[8]. SemFi, genellikle bireysel girişimciler veya KOBİ’ler olan e-ticaret satıcıların, faturalarının HSBC tarafından erken ödenmesi sayesinde ödemelerini daha hızlı almalarını sağlıyor. Platform, işlem geçmişlerini analiz ederek ve satıcıların muhasebe araçlarına doğrudan erişerek daha geniş bir müşteri kitlesine yeni kredi imkanları sunmayı hedefliyor.

Benzer şekilde, ABD bankası JPMorgan Chase’in finansal teknoloji şirketi Gusto ile ve Birleşik Krallık merkezli NatWest’in gömülü finans inovasyonunda öncü Vodeno ile yaptığı yeni ortaklıklar sayesinde, müşteriler kendi sistemlerine bordro hizmetlerini entegre edebiliyor ve ürünlerine yeni ödeme seçenekleri ekleyebiliyor.[9]

Bu ve benzeri iş birlikleri, bankacılık hizmetlerinden geleneksel olarak dışlanmış kesimlerin güçlenmesine katkı sağlarken finansal okuryazarlığın artmasına ve yatırım erişiminin tabana yayılmasına da öncülük edebilir.

Gömülü finans, gelişmekte olan pazarlarda KOBİ’lere işletme sermayesine ulaşma imkanı sunarak tedarik zinciri finansmanını gerçek zamanlı ve dijital bir hizmete dönüştürüyor. Üstelik bu hizmet doğrudan satın alma ve ticaret platformlarına entegre ediliyor.

Yapay zekadaki atılımlar bu dönüşümü daha da hızlandıracak. Yapay zeka, işlemlerin anlık gerçekleşmesini sağlayarak gömülü finansı çok daha hızlı hale getirecek. Arayüzünü tamamen kişiye göre uyarlayan yapay zeka, ürün satın almayı, fatura ödemeyi ya da yatırımları yönetmeyi her zamankinden daha pratik hale getirecek. Eşi benzeri görülmemiş işlem gücü ve gelişmiş algoritmaları sayesinde yapay zeka, yasa dışı faaliyetleri anında tespit edebilecek ve gömülü finansı geleceğin en güvenli işlem yöntemi haline getirecek. Finansal kapsayıcılık adına bir başka önemli adımda ise yapay zeka destekli kredi değerlendirme sistemleri, geleneksel kredi geçmişi olmayan kişilere de kredi imkanı sunarak imkanı “olanlar” ile “olmayanlar” arasındaki uçurumu kapatabilir.

Özellikle MENA bölgesinde heyecan verici yeniliklerin yaşanmasıyla gömülü finans, gelişmekte olan pazarların, oturmuş pazarlara karşı rekabet gücünü artırmasına yardımcı olabilir.

MENA bölgesi gömülü finans alanında ne kadar ileride?

Şu anda MENA bölgesindeki pazarın hacmi küçük olsa da hızla büyüme potansiyeline sahip umut vadeden bir gömülü finans ekosistemine sahip. Orta Doğu’nun teknoloji inovasyonunda öncü bir merkez haline gelmesi sayesinde, gömülü finansın bu on yıl içinde MENA’da dünyanın geri kalanına kıyasla iki kat daha hızlı büyümesi bekleniyor.[10]

Bu büyümede telekomünikasyon şirketleri, perakendeciler ve teknoloji girişimlerinin yaptığı cesur yatırımların yanı sıra MENA bölgesinin “açık bankacılık” yaklaşımını benimsemesi de önemli rol oynuyor. Finansal kurumların üçüncü parti geliştiricilere veri erişimi sağladığı açık bankacılık, gömülü finans için temel bir gereklilik. Devlet düzeyinde ise Bahreyn Açık Bankacılık Çerçevesi, BAE Finansal Altyapı Dönüşüm Programı ve Suudi Arabistan Açık Bankacılık Politikası gibi yasal düzenlemelerle önemli destek sağlanıyor.

MENA bölgesindeki işletmeler bu gelişmeleri fark etti ve yatırımlarını buna göre yönlendirdi. Dikkat çeken girişimler arasında şimdi al sonra öde (BNPL) startupları, entegre dijital bankacılık platformları ve seyahat sigortasından, günlük alışverişlerde gömülü sağlık, ulaşım ve cihaz mikro sigortalarına kadar erişimi dönüştüren yeni nesil sigorta teknolojileri yer alıyor. Yüksek profilli anlaşmalardan biri, yolculuk uygulaması Uber ile sigorta devi Axa arasında gerçekleşti. Bu iş birliğiyle Suudi Arabistan’daki taksi ve teslimat sektörüne özel sigorta paketleri ile Uber uygulamasını kullanan tüm müşteriler için sağlık ve hukuki destek sağlanıyor.[11] Son dönemde ise Saudi Telecom Company (STC), BNPL platformu Tamara ile iş birliği yaparak STC’nin elektronik ve aksesuar müşterilerine taksitli ödeme imkanı sundu ve böylece potansiyel müşteri kitlesini[12] önemli ölçüde genişletti.

Gömülü finans alanı özellikle BAE’de hızla ivme kazanıyor. Sektör, e-ticaretteki hızlı büyüme ve dijital altyapıya yapılan güçlü yatırımlar sayesinde 2029’a kadar yıllık bileşik %28,6’lık bir büyüme bekliyor.[13] Dubai merkezli Careem Pay, uluslararası para transferi hizmetlerini sürekli olarak genişletiyor; bu yıl 18 Avrupa ülkesini daha transfer ağına ekledi.[14] Dubai merkezli online pazar yeri Noon ise dijital cüzdanı Noon Pay’i kullanıma sundu. Noon kullanıcıları, iOS veya Android telefonlarındaki güvenli uygulama üzerinden Visa ya da Mastercard ile bakiyelerine kolayca para yükleyebiliyor. Geleceğe yatırım yapan BAE Genç Yatırımcı Programı ise gömülü finans alanında başarılı olmak için gereken tüm finansal ve dijital becerileri yarının girişimcilerine kazandırıyor.[15] Birleşik Arap Emirlikleri’nin finans sektöründe rekabet ve iş birliğini bir araya getiren “rekaberlik” ruhuna dikkat çeken Dünya Ekonomik Forumu, ülkeyi önümüzdeki yıllarda fintech alanında küresel bir merkez olarak gösteriyor.[16]

Abdul Latif Jameel ağına bağlı finansal hizmetler şirketleri de bölgede birçok gömülü finans projesinde aktif rol alıyor.

- 2023 yılında, Suudi Arabistan’daki Abdul Latif Jameel Finance, ülkede KOBİ’lere özel ilk dijital finansman platformu olan Jameel Business uygulamasını hayata geçirdi ve 15 milyon riyale kadar kredi imkanı sundu.

- Abdul Latif Jameel Finance, 2022’de ise bireysel ihtiyaç kredisi uygulaması Cash Jameel’i kullanıma sundu. Suudi Arabistan’da benzerleri arasında ilklerden biri olan Cash Jameel, bireylerin 10.000 ile 20.000 SAR arasında ihtiyaç kredisi başvurusu yapmasına olanak tanıyor. Kullanıcı dostu uygulama, başvuruları dakikalar içinde değerlendiriyor ve sözleşmeler dijital ortamda imzalanabiliyor. Böylece uzun ve zahmetli evrak işleri ortadan kalkıyor.

- Benzer şekilde Türkiye’de ALJ Finans, 2017’den bu yana ödüllü kredi başvuru uygulaması ALJPay’i başarıyla işletiyor. Uygulama, sürücülere tercih ettikleri markaları seçerek yeni araç arama imkanı sunarken son kullanıcılar, bayiler ve ödeme planları için gömülü finansal hizmetler sağlıyor. E-sözleşmeler ise beş dakikadan kısa sürede e-posta ile iletiliyor.

- Öte yandan Birleşik Arap Emirlikleri’nde, JIMCO teknoloji fonu, Ikea ve Nike gibi büyük markalarla entegre çalışan BNPL sağlayıcısı Tabby’ye yatırım yapıyor. Tabby, müşterilere borçlarını faizsiz taksitlere bölme ve seçili mağazalardan alışverişlerinde nakit iade kazanma imkanı sunuyor.

- JIMCO, Türk fintech girişimi Figopara’ya da yatırım yaparak işletmelerin nakit akışını yönetmelerine ve finansal açıdan rahatlamalarına destek oluyor. Tedarik zinciri finansmanını günümüz dünyasının ihtiyaçlarına göre yeniden şekillendiren bu sistem, işletmelerin ödeme vadelerini uzatmasına olanak tanırken tedarikçilerin de ödemelerini erkenden alabilmesini sağlıyor. Böylece her iki taraf için de avantajlı bir çözüm sunuluyor.

- Birleşik Arap Emirlikleri merkezli tmam, küçük işletmeler ve girişimciler için geliştirdiği “harcama ve masraf yönetimi” platformunu hızla büyütmek amacıyla JIMCO’dan destek aldı. tmam teknolojisi, akıllı kurumsal kartı sayesinde harcama ve masrafları anlık olarak takip etme imkanı sunuyor. Böylece hem zamandan tasarruf sağlanıyor hem de pahalı hataların önüne geçiliyor.

- Ayrıca JIMCO, Birleşik Arap Emirlikleri genelinde işletmelere ve bireylere anında para transferi, QR kod ile ödeme ve güvenli ödeme altyapıları sunan finansal platform Ziina’ya da yatırım yaptı. Ziina halihazırda 50.000’den fazla aktif kullanıcıya sahip ve yakında kendi ZiiCard’ını piyasaya sürerek müşterilerine dijital cüzdan bakiyelerine anında erişim imkanı sağlayacak.

Söz konusu olan yalnızca ödeme kolaylığı sağlamak değil. Bu ve benzeri girişimler, sadece “Şimdi Al, Sonra Öde” değil aynı zamanda KOBİ finansmanı ve bireysel krediler dahil gömülü kredilendirme uygulamalarının, bölgenin finansal ekosisteminde ana akım bir unsur haline geldiğini gösteriyor. Böylece KOBİ’ler, serbest çalışanlar ve tüketiciler için yeni kredi fırsatları doğuyor; finansal erişimin şekli değişiyor.

Gömülü finans çözümleri dünya genelinde, özellikle de Orta Doğu’da gündeme oturmuşken, daha geniş çapta yaygınlaşmasının önünde engeller var mı? Kamu ve özel sektördeki aktörler, bu yükselen trend karşısında nasıl bir hazırlık yapmalı?

Gömülü finansın geleceği ne olacak?

Canlı bir uluslararası sistem için gömülü finans teknolojilerinin temeller atılsa da bunun küresel ölçekte benimsenmesi henüz kesin değil. Geliştiriciler, mevcut nesilden daha esnek ve işlevsel yeni API sürümleri oluşturmalı ki herhangi bir platform finansal hizmeti kullanıcı arayüzüne hızlı ve kolayca entegre edebilsin.

Yeni API teknolojisi satın almanın yüksek maliyetleri ve kurum içi uzmanlık eksikliği algısı, pek çok şirketin bu adımı atmasını geciktiriyor.

Farklı ülkelerdeki karmaşık ve zaman zaman çelişen düzenlemeler de ilerlemenin önünde engel oluşturabilir. Teknoloji şirketleri, bankalar ve perakendeciler, cesurca yatırım yapabilmek için net ve tutarlı mevzuata ihtiyaç duyuyor.

Küresel müşteri kitlesindeki bireylerin ve küçük işletmelerin çoğu, gömülü finans ürünlerinin faydalarından, hatta varlığından bile henüz haberdar değil. Her yeni teknolojide olduğu gibi güven ve güvenlik endişeleri de devam ediyor.

Neyse ki, bu engellerin çözümleri belli. Kamu ve özel sektörün katkısıyla yapılacak güçlü API araştırma yatırımları, dünyanın neresinde olursa olsun, çevrimiçi işlemlerde teknik ve yasal zorlukların tutarlı olmasını sağlayacak birleşik bir düzenleme yaklaşımı ve teknolojiye mesafeli kullanıcıların güvenini kazanacak etkili iletişim stratejileri bu engellerin çözümleri arasında sayılabilir. Ölçek ekonomisi sayesinde teknolojiye giriş maliyetleri zamanla düşecektir.

Peki ya müşterilerini ödemeleri tamamlamak için hâlâ üçüncü taraf sitelere yönlendiren işletmeler? Bu şirketler, dijital altyapı ve veri mimarisi yatırımları yaparak gelecekteki işlemleri kendi bünyelerinde yönetebilir ve aynı zamanda yeni gelir kaynaklarının kapısını aralayabilirler.

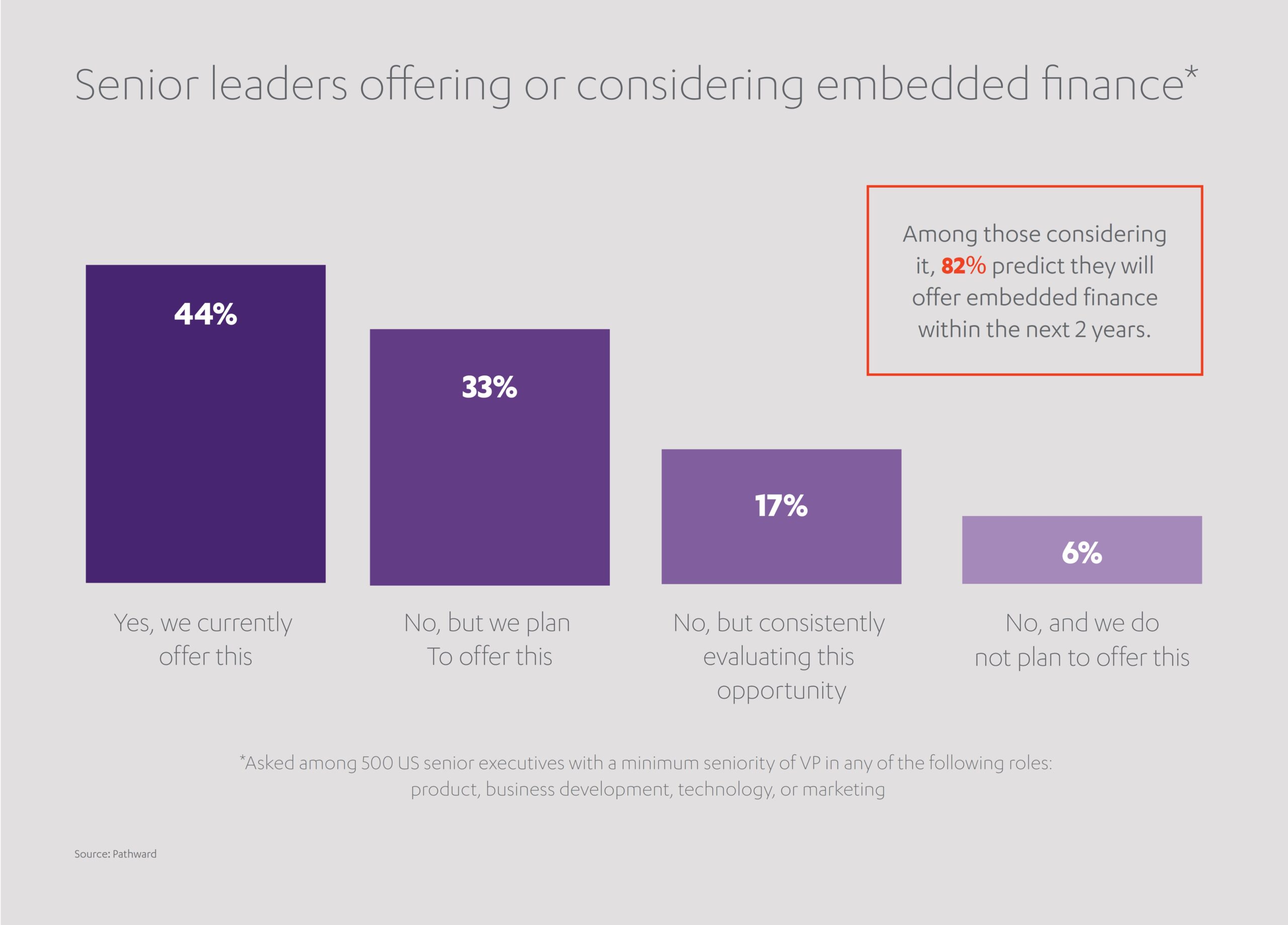

Gömülü finans hayatımıza çoktan girdi bile. Günlük kullandığımız uygulama ve web siteleriyle bütünleşmesi ise daha da hız kazanacak. 2024 yılında görüşülen üst düzey yöneticilerin %77’si, şirketlerinin halihazırda gömülü finansı kullandığını ya da yakın zamanda uygulamayı düşündüğünü belirtti.[17] Ancak aynı araştırmada her beş kurumsal liderden dördü, bu sistemi iş modellerine entegre etmenin zorluklarını azımsadıklarını itiraf etti. Dolayısıyla hazırlık her şeyden önemli.

Zamanın kıymetli olduğu bir dünyada, kolaylık her şeyden önce geliyor. Bu yüzden API tabanlı teknolojiler hayatımızda görünmez bir yardımcıya dönüşmeye aday. Gömülü finans, ulaşımdan eğitime finansal hizmetlerin dijital yaşamın doğal bir parçası haline geldiği ekosistemler oluşturmayı hedefliyor. Hem bireyler için daha fazla verimlilik hem de işletmeler için yeni gelir fırsatları sunarak inovasyonun önünün açıldığında, teknolojiyle ticaretin nasıl buluştuğunu en iyi şekilde gösteriyor.

[1] https://www.precedenceresearch.com/embedded-finance-market

[2] https://www.marqeta.com/blog/real-world-examples-of-embedded-finance

[3] https://www.weforum.org/stories/2025/04/embedded-finance-disruptive-force-financial-institutions/

[4] https://www.pwc.com/gx/en/issues/technology/tech-translated-embedded-finance.html

[5] https://www.weforum.org/stories/2025/04/embedded-finance-disruptive-force-financial-institutions/

[6] https://fintech-alliance.com/news-insights/article/astra-tech-s-quantix-secures-500-million-for-regional-expansion

[7] https://www.weforum.org/stories/2025/04/embedded-finance-disruptive-force-financial-institutions/

[8] https://www.hsbc.com/news-and-views/news/media-releases/2023/hsbc-announces-plans-for-new-joint-venture-with-tradeshift

[9] https://thefintechtimes.com/are-traditional-banks-keeping-up-with-embedded-finance-or-are-they-falling-behind/

[10] https://www.mingzulu.com/post/embedded-finance-2024-mena-market-map

[11] https://fintechnews.africa/43597/fintechafrica/mena-companies-embrace-embedded-finance/

[12] https://www.stc.com.sa/content/stc/sa/en/personal/devices/purchasing-services/Tamara.html

[13] https://www.researchandmarkets.com/report/united-arab-emirates-embedded-finance-market

[14] https://fintechnews.ae/24289/fintechdubai/careem-pay-expands-remittance-service-to-18-more-european-countries/

[15] https://kf.gov.ae/en/news/new-phase-of-the-young-investor-program-targets-50-schools-and-more-than-75-000-students-across-dubai

[16] https://www.weforum.org/stories/2025/04/embedded-finance-disruptive-force-financial-institutions/

[17] https://www.pathward.com/news/how-embedded-finance-is-transforming-the-world-of-consumer-banki

Basın Kitine Eklendi

Basın Kitine Eklendi