هل بمقدور التكنولوجيا أن تقود ثورةً في عالم التنقل المستدام؟

يتسارع إيقاع التغيير العالمي بشكلٍ غير مسبوق، متجلياً في تحولاتٍ جيوسياسية عميقة تعيد تشكيل موازين القوى، فيما تُطلق وسائل التواصل الاجتماعي العنان لأصواتٍ طال كبتها، وتمضي أنظمة الطاقة نحو تحول جذري قائم على الكهربة المستدامة، ويواصل الذكاء الاصطناعي إعادة رسم ملامح قطاعات واسعة من تفاصيل حياتنا اليومية. ومع ذلك، يظل عالمنا مادياً ملموساً، يحتاج فيه الناس والبضائع إلى الانتقال من مكان إلى آخر، كما كان الحال منذ قرون. وبينما يشكّل السفر والتجارة ركيزتين أساسيتين لما تتمتع به المجتمعات الحديثة من إمكانات لا حدود لها، فإن أساليب هذا التنقل تشهد بدورها تحولات جوهرية ومتسارعة.

وفي خضم هذا المشهد المتحوّل، تمضي المركبات العاملة بالطاقة الجديدة بثبات نحو إحلال نفسها محل محركات الاحتراق التقليدية، فيما تتحول شبكات الشحن الكهربائي تدريجياً إلى ما سيغدو محطات الوقود في مستقبل النقل. وبالتوازي مع ذلك، يبرز أمامنا قطب جديد في صناعة السيارات ليغدو منافساً حقيقياً لمراكز التصنيع العريقة، بينما تعيد حلول التنقل الذكي تعريف مفهوم «الملكية الشخصية» للمركبات، وتحرز المركبات ذاتية القيادة تقدماً متسارعاً نحو تولّي مهام القيادة بدلاً من الإنسان. أما التكدّس المروري الناتج عن الزيادة المطّردة في أعداد المركبات داخل المدن، فتلوح له حلول واعدة، من بينها التاكسي الطائر.

وهكذا يتّضح أن عالم التنقّل يندفع بخطى متسارعة، منسجماً مع إيقاع التحولات المتلاحقةالتي يشهدها عصرنا.

ما مدى الدور الذي تلعبه الصين في دفع صناعة السيارات العالمية؟

حين نستحضر تاريخ صناعة السيارات، تتبادر إلى أذهاننا صورٌ مألوفة لسيارات «فورد» اللامعة تنساب على خطوط التجميع في الولايات المتحدة، و«رينو» الموثوقة تغادر مصانع فرنسية عريقة، و«مازيراتي» الأنيقة تشق طريقها نحو صالات العرض في إيطاليا. غير أنّ هذه الصورة الراسخة منذ عقود تواجه اليوم تحدياً جريئاً من منافس يقتحم الساحة بثقة لافتة؛ إذ تمضي الصين بخطى متسارعة لإعادة رسم خريطة صناعة السيارات عالمياً، متجاوزةً القوى التقليدية التي طالما هيمنت على هذا القطاع.

تتربع الصين اليوم على عرش صناعة السيارات كأكبر منتج منفرد في العالم؛ فبحلول عام 2025 [1] ، استأثرت وحدها بنحو 40% من إجمالي الإنتاج العالمي. وبعد مسيرة حافلة ضاعفت خلالها حجم إنتاجها منذ عام 2010، نجحت الصين في توسيع الفارق مع منافسيها التاريخيين في أوروبا والولايات المتحدة، حيث استقرت حصة كل منهما عند حاجز 15% فقط. وقد تجلى هذا التفوق في عام 2024، حين تجاوز الإنتاج الصيني 31 مليون مركبة، مسجلاً نمواً بنسبة 22% مقارنة بعام 2019، متفوقاً بمسافة شاسعة على تحالف الولايات المتحدة وكندا والمكسيك الذي بلغ إنتاجه المشترك 19.8 مليون وحدة. [2]

ولا يقتصر هذا الزخم على جانب الإنتاج فحسب، بل يمتد ليشمل مبيعات المركبات الصينية حول العالم. فقد أصبحت الصين، إلى جانب اقتصادات ناشئة أخرى مثل الهند، تستحوذ على أكثر من نصف مبيعات السيارات عالمياً، مقارنة بنسبة لم تتجاوز 20% مع مطلع القرن [3]. وتشير أحدث البيانات إلى استمرار هذا الاتجاه بقوة خلال عام 2025، مع ارتفاع المبيعات الصينية بنسبة 14% مقارنة بالعام السابق، متفوقةً بفارق ملحوظ على الولايات المتحدة (+4%) وأوروبا التي سجّلت نمواً شبه مستقر عند (+0%). [3]

وقد ارتكز هذا التفوق الصيني على معادلة تسويقية جاذبة، تقوم على طرح سيارات بأسعار تنافسية دون المساومة على معايير الجودة. وبفضل هذه المعادلة، نجحت الصين في تفكيك الصورة النمطية التي طالما شككت في قدرة مصنعي الاقتصادات الناشئة على مضاهاة العلامات التجارية العريقة من حيث الاعتمادية، مبرهنةً على أن المتانة لم تعد حكراً على الأسواق التقليدية.

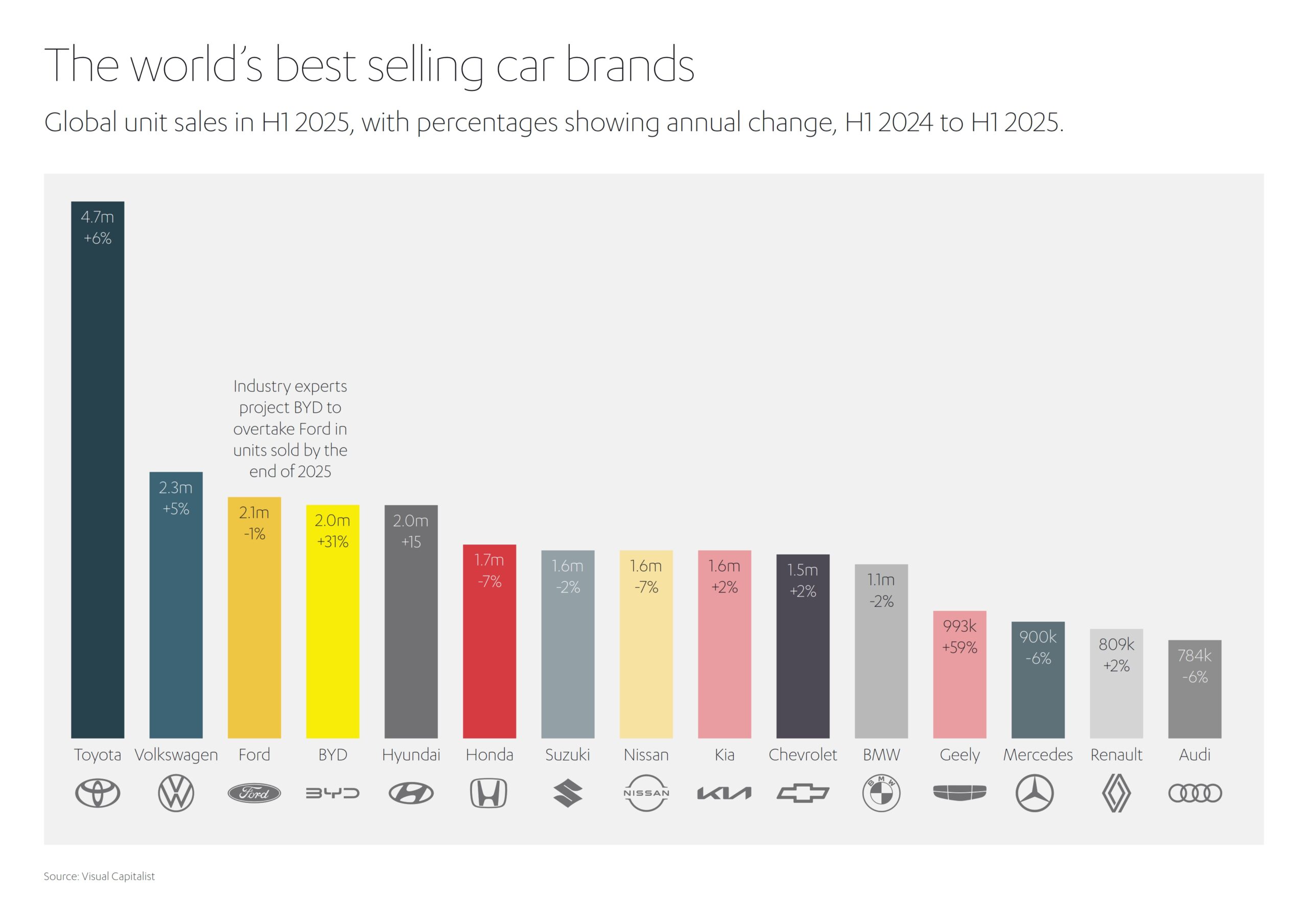

وبات من المألوف اليوم مشاهدة علامات تجارية صينية مثل «بي واي دي» (BYD) التي سجلت 4.6 مليون عملية بيع في عام 2025، و«جيلي» (Geely) بواقع 3 ملايين، و«شيري» (Chery) بنحو 2.6 مليون، و«جريت وول موتور» (GWM) بواقع 1.3 مليون، وهي تجوب الطرقات السريعة في مختلف أنحاء العالم [5] . وقد احتلت «بي واي دي» المرتبة الرابعة عالمياً بين أكثر العلامات مبيعاً في النصف الأول من عام 2025، محققة نمواً سنوياً بنسبة 31%، خلف «تويوتا» و«فولكس فاجن» و«فورد» فقط، مع توقعات بتجاوز الأخيرة بحلول نهاية العام [6] . وتشير التقديرات إلى أن الصين ستنتج بحلول عام 2030 ما يقارب ثلث السيارات الجديدة في العالم. [7]

ولا عجب، إذن، أن تمثّل الصين محوراً استراتيجياً رئيسياً لشركة «جميل للسيارات»، الذراع الدولي المتخصص في التنقّل ضمن شبكة أعمال «عبد اللطيف جميل». وتؤكد جاسمين وونغ، الرئيس التنفيذي لشركة «جميل للسيارات»، أن النهج الريادي الذي تتبعه الصين في مجال المركبات الكهربائية، وريادتها في كهربة قطاع السيارات، يشكّلان الأساس الحقيقي لانطلاقتها القوية خلال السنوات الأخيرة.

وفي قراءة للمشهد، تقول جاسمين:

«لقد اعتلت الشركات الصينية صدارة مصدري السيارات عالمياً منذ عام 2023، وهو مسارٌ يتجه نحو مزيد من النمو؛ فهي لا تكتفي بالاستثمار في صناعة المركبات فحسب، بل تمتد استثماراتها لتشمل المنظومات التقنية المرتبطة بها. وما يثير الإعجاب حقاً هو طموحها الجموح وقدرتها العالية على خوض غمار المخاطر، وهو ما يمنحها القدرة على الابتكار بوتيرة مذهلة. وبناءً على هذه المعطيات، تمتلك هذه الشركات كافة الأدوات التي تمكنها من رسم ملامح مستقبلها والتحكم في مسارها خلال السنوات الخمس إلى العشر المقبلة».

هل يتبنّى العالم بأسره ثورة المركبات الكهربائية؟

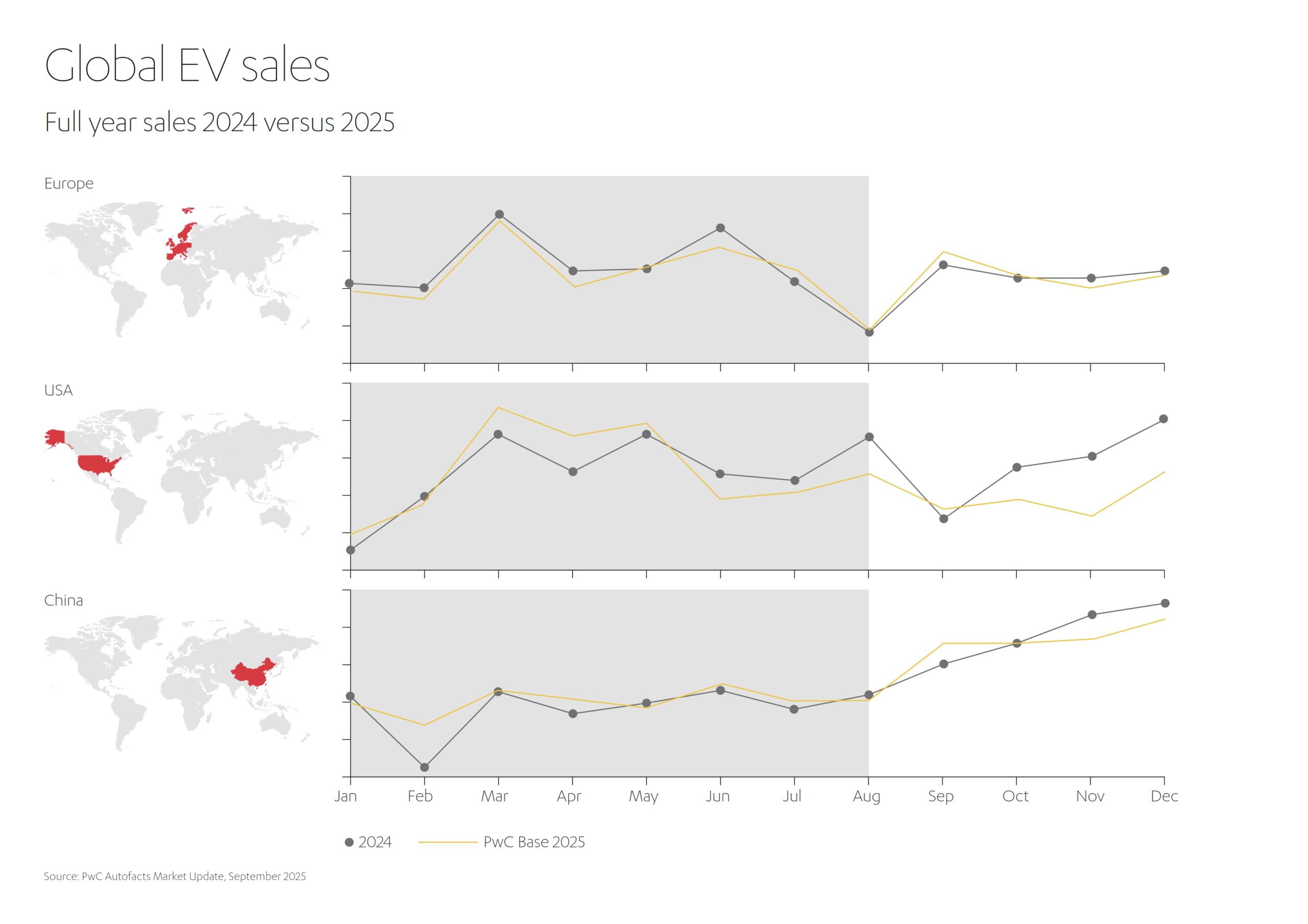

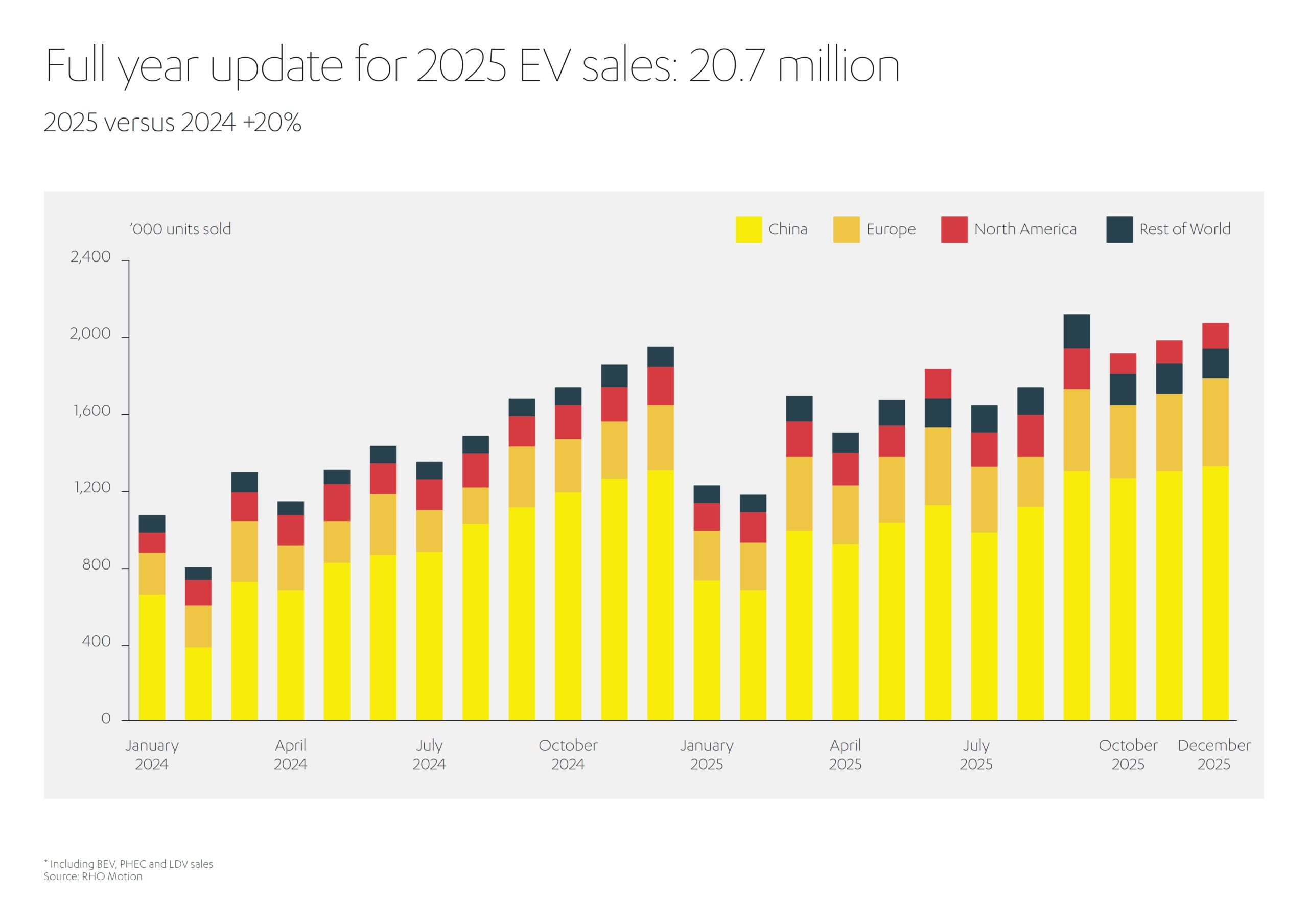

في وقتٍ يواجه فيه العالم تداعيات أزمة المناخ المتفاقمة، تبرز المركبات الكهربائية كقوة دافعة تعيد، إلى حدّ كبير، تشكيل الطريقة التي نعتمدها في تشغيل وسائل تنقّلنا الشخصية. فقد بلغت مبيعات هذه المركبات 20.7 مليون وحدة في عام 2025، محققة نمواً بنسبة 20% مقارنة بالعام السابق [8] . ولا يقتصر هذا الزخم على منطقة بعينها، بل يمتد على نطاق عالمي واسع؛ إذ سجّلت الصين مبيعات بلغت 12.9 مليون مركبة (بزيادة +17%)، وأوروبا 4.3 مليون ( بزيادة +33%)، فيما حقّقت الأسواق الناشئة مجتمعة 1.7 مليون (بزيادة +48%).

وتستحوذ المركبات الكهربائية اليوم على حصة غير مسبوقة تمثل ربع إجمالي مبيعات السيارات عالمياً [9] . ففي الصين، التي تتصدر الأسواق العالمية، تمثّل هذه المركبات ما يقارب نصف السيارات الجديدة المباعة، بل إن معظمها أصبح أقل تكلفة من نظيراتها العاملة بمحركات الاحتراق الداخلي. وتؤكد الصين استحقاقها لمكانتها كمركز ثقل عالمي لإنتاج المركبات الكهربائية، إذ تصنّع نحو 70% من إجمالي هذه المركبات عبر علامات كبرى مثل «بي واي دي» (BYD)، و«سايك» (SAIC)، و«جيلي» (Geely)، و«جي إيه سي» (GAC).

ورغم هذا النمو المتسارع في المبيعات، لا يبدو الطريق أمام المركبات الكهربائية خالياً تماماً من العقبات.

ففي أوروبا، أقرّ الاتحاد الأوروبي في وقت سابق تشريعاً يقضي بحظر إنتاج جميع المركبات العاملة بالوقود الأحفوري بحلول عام 2035، إلا أنه عاد في أواخر عام 2025 ليخفّف هذا الهدف إلى 90% من المركبات، مع اعتماد تدابير تعويضية تشمل استخدام الفولاذ الأخضر والتوسع في الوقود الحيوي بديلاً للبنزين والديزل. [10]

أما في الولايات المتحدة، فيواجه سوق المركبات الكهربائية تداعيات سحب الإعفاءات الضريبية الفيدرالية وتخفيف معايير متوسط كفاءة استهلاك الوقود للشركات، وهو ما يدفع التوقعات إلى ترجيح انخفاض المبيعات بنسبة 29% في عام 2026. [11]

وفي الصين، ستخضع المركبات الكهربائية لأول مرة لضريبة شراء اعتباراً من عام 2026، بعد أن كانت تتمتع بإعفاء كامل بنسبة 100%، على أن تنخفض نسبة الإعفاء إلى 50% مستقبلاً.

ورغم هذه العقبات، يتخذ التحول العالمي نحو التنقّل المستدام مساراً تصاعدياً لا رجعة فيه؛ إذ يُتوقع أن تواصل معدلات انتشار المركبات الكهربائية نموها مدعومة بزخم الصادرات الصينية. ففي عام 2025، حققت شركة «بي واي دي» طفرة استثنائية بمضاعفة صادراتها إلى الأسواق الخارجية لتصل إلى مليون وحدة [12] مقارنة بـ 0.4 مليون في العام السابق. وحتى في ظل التباين التشريعي الحالي، تشير التقديرات إلى أن نسبة مبيعات المركبات الكهربائية مرشّحة لتجاوز 40% بحلول نهاية العقد الحالي. [13]

ومن المتوقع أن تسهم الأسعار التنافسية في تمكين المركبات العاملة بالبطاريات من الاستحواذ على حصة سوقية تصل إلى 80% في الصين بحلول عام 2030، فيما تقترب أوروبا من نسبة 60% [14]. ومع توافر دعم سياساتي قوي، ستشكّل المركبات الكهربائية نحو ربع المبيعات في جنوب شرق آسيا بحلول الفترة ذاتها، أو ما يقارب الثلث في قطاع المركبات ثنائية وثلاثية العجلات، الذي يحظى بأهمية خاصة في المنطقة.

وماذا عن الشرق الأوسط؟ رغم انطلاقه من قاعدة منخفضة نسبياً، يُعدّ الشرق الأوسط من أسرع المناطق نمواً في تبنّي المركبات الكهربائية عالمياً. فقد تضاعفت نسبة انتشار هذه المركبات في دول مجلس التعاون الخليجي من 2% إلى 4% خلال عام واحد فقط، مدفوعةً بإطلاق الحكومات أهدافاً بيئية طموحة واستثمارات كبيرة في البنية التحتية [15] . وفي المملكة العربية السعودية، حيث قفزت مبيعات المركبات الكهربائية عشرة أضعاف في عام 2024، يُتوقع أن يحقق القطاع معدل نمو سنوي مركب يبلغ 37.5% حتى عام 2030، بدعم من سياسات كهربة الأساطيل واستثمارات واسعة النطاق من القطاعين العام والخاص. [16] ,[17] وتمتد اليوم أنشطة عبد اللطيف جميل في مجال التنقّل المستدام عبر نطاق جغرافي واسع يشمل آسيا وأفريقيا وأوروبا والأمريكتين وأستراليا، مع توسّع حديث يستهدف أسواقاً واعدة مثل بولندا وإيطاليا وجنوب أفريقيا.

وإذا كان هذا المستقبل يبدو واعداً بآفاق كهربائية طموحة، فإن ترجمته إلى واقع فعلي تظل مرهونة بتوفير بنية تحتية متكاملة تضمن توافر حلول شحن كافية وميسّرة وموثوقة. ولحسن الحظ، بدأت بالفعل ملامح بنية تحتية شاملة للشحن في التشكّل على مستوى العالم.

هل تستطيع البنية التحتية مواكبة الطفرة المتسارعة في المركبات الكهربائية؟

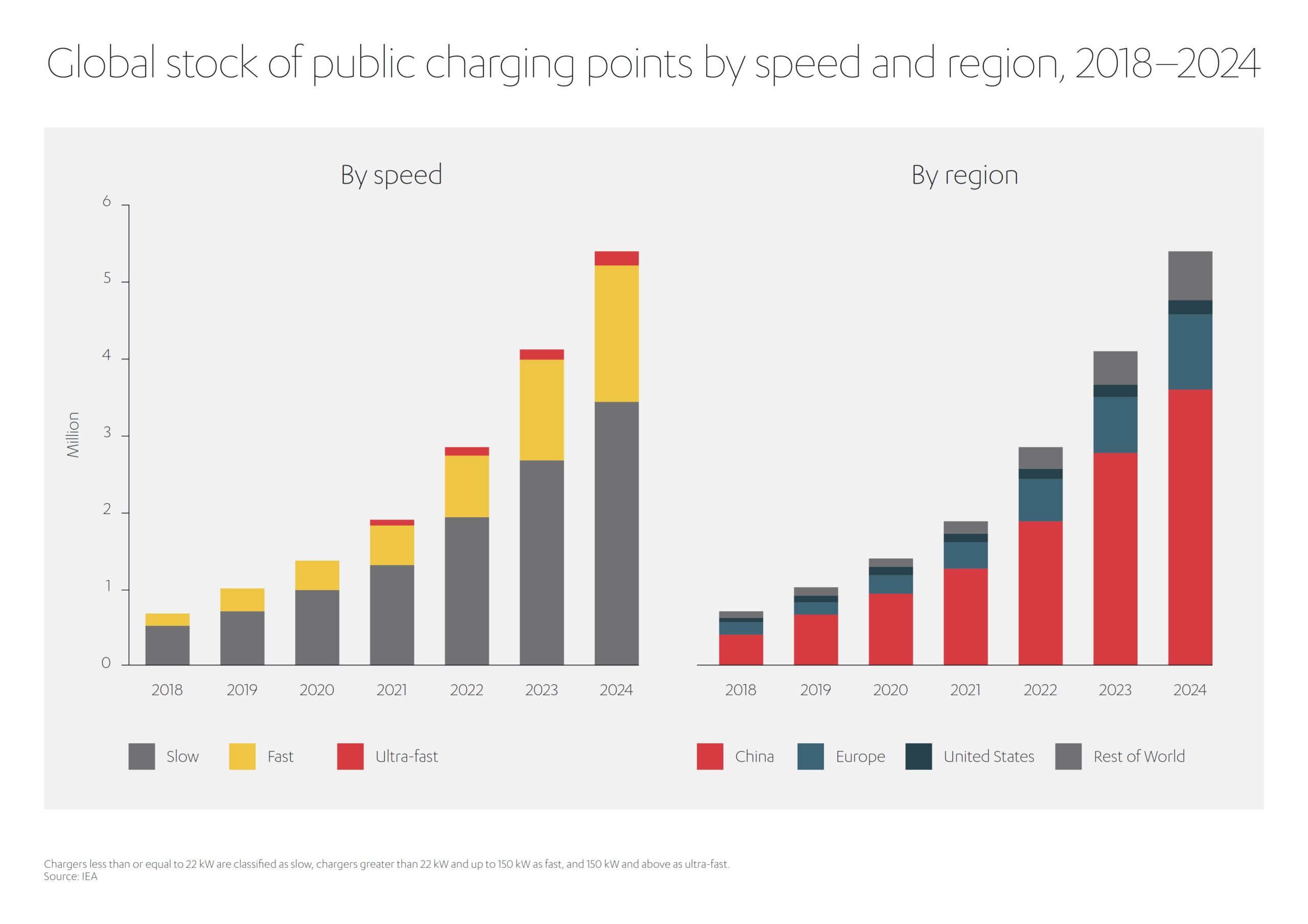

إذا كان هناك عائق واحد قد يهدد بإبطاء زخم ثورة المركبات الكهربائية المستدامة، فهو عدم ارتياح المستهلك؛ أو بعبارة أدق، القلق من نفاد شحن البطارية أثناء القيادة. وتُظهر الدراسات أن النقص المتصوَّر في محطات الشحن يُعد من أبرز العوامل التي تعيق التوسع في تبنّي هذه المركبات [18]. وفي ضوء ذلك، يشهد العالم توسعاً لافتاً في شبكات الشحن؛ إذ تضاعف عدد نقاط الشحن العامة عالمياً منذ عام 2022 ليصل إلى أكثر من 5 ملايين نقطة بحلول عام 2025. [19]

وخلال عام 2024 وحده، أُضيفت أكثر من 1.3 مليون نقطة شحن جديدة إلى الشبكة العالمية، بزيادة سنوية بلغت 30%. وقد تركز ثلثا هذا النمو في الصين، التي تضم اليوم نحو 65% من إجمالي مرافق الشحن على مستوى العالم. [20].

وفي أوروبا، لا يختلف المشهد كثيراً؛ إذ تفرض اللائحة الجديدة لمنشآت الوقود البديل (AFIR) الصادرة عن الاتحاد الأوروبي تركيب محطات شحن سريع كل 60 كيلومتراً على امتداد شبكة الطرق الرئيسية العابرة لأوروبا. كما تشترط هذه اللائحة أن توفّر تلك المحطات قدرة لا تقل عن 400 كيلوواط، على أن ترتفع إلى 600 كيلوواط بحلول عام 2027.

أما في الولايات المتحدة، فقد نما عدد محطات الشحن بنسبة 20% خلال عام 2024 ليصل إلى أكثر من 200,000 نقطة شحن متاحة للجمهور، رغم صدور أمر تنفيذي في يناير 2025 يقضي بوقف تخصيص تمويل إضافي مؤقتاً إلى حين مراجعة السياسات. وفي المقابل، تتبنى الهند نهجاً أكثر تقدّمية، حيث خصّصت 240 مليون دولار أمريكي ضمن مبادرة «بي إم-إي درايف» (PM-EDRIVE) لتعزيز البنية التحتية للشحن في المدن وعلى امتداد ممرات النقل الرئيسية.

وبوجه عام، من المتوقع أن يتجاوز عدد نقاط الشحن العامة حول العالم 15 مليون نقطة بحلول عام 2030، وأن يصل إلى نحو 25 مليون نقطة بحلول عام 2035. [21]

وفي ظل هذا النموذج الجديد للتنقّل، لا تقتصر الحاجة على نقل الأفراد من نقطة إلى أخرى، بل تمتد لتشمل نقل السلع والمواد التي تقوم عليها أنماط حياتنا المعاصرة القائمة على التكنولوجيا في القرن الحادي والعشرين. فالتنقّل المستدام يعني أيضاً منظومات لوجستية أكثر كفاءة وأقل أثراً على البيئة.

هل يُمثّل النقل المستدام الحل المنشود لمنظومات لوجستية أكثر رفقاً بالبيئة؟

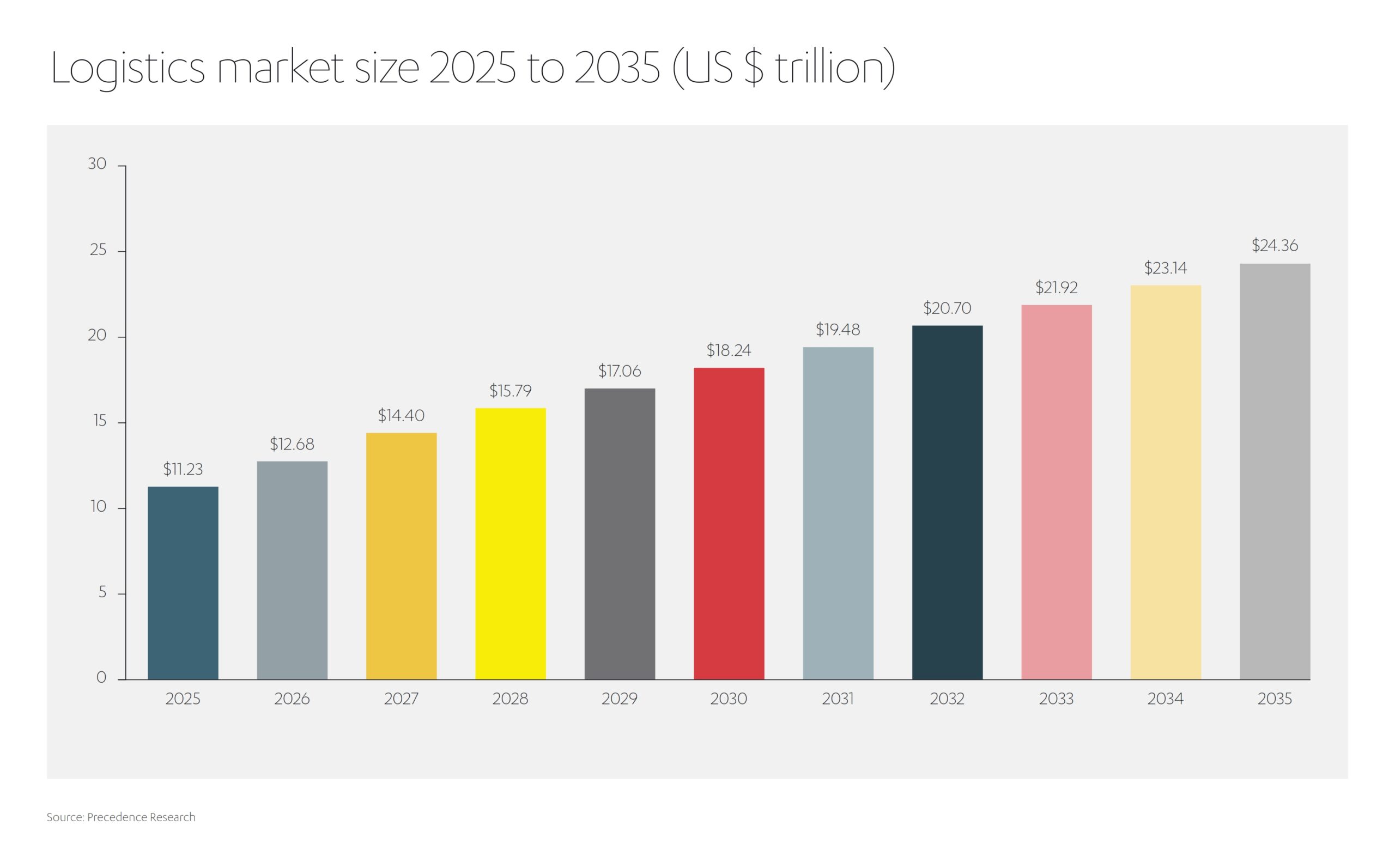

شهد سوق الخدمات اللوجستية العالمي نمواً ملحوظاً من 9.98 تريليون دولار أمريكي في عام 2024 إلى 11.23 تريليون دولار في عام 2025، ومن المتوقع أن يتجاوز 18.2 تريليون دولار بحلول عام 2028، في مؤشر واضح على تسارع حركة التجارة الدولية [22]. وقد برزت منطقة آسيا والمحيط الهادئ كأكبر سوق منفرد في عام 2025، مستحوذةً على 44.59% من إجمالي النشاط اللوجستي، فيما لا تزال الطرق البرية تمثّل الوسيلة الأكثر شيوعاً للنقل، حيث تستوعب 39% من إجمالي حركة البضائع.

وبصفتنا مستهلكين، نتطلع اليوم إلى منتجات أكثر من أي وقت مضى؛ ولم نعد نولي اهتماماً كبيراً بمصدرها، بل نسعى للحصول عليها بأقصى سرعة ممكنة. وفي هذا السياق، تغدو حركة البضائع لا تقل أهمية عن حركة الأفراد في مسار التحول نحو مجتمعات أكثر استدامة.

وتعود الكهربة مجدداً لتطرح نفسها كأحد أبرز الحلول. فقد ارتفعت مبيعات الشاحنات الكهربائية بنسبة 80% في عام 2024، فيما توسّع عدد الطرازات المتاحة من أقل من 70 طرازاً إلى أكثر من 400 خلال فترة لا تتجاوز خمس سنوات [23]. وعلى الرغم من أن تكلفة الشراء لا تزال أعلى مقارنة بنظيراتها العاملة بالوقود الأحفوري، فإن التكلفة الإجمالية للملكية أصبحت أقل في العديد من الحالات داخل الصين، مع توقعات بوصولها إلى نقطة التعادل في أوروبا والولايات المتحدة بحلول نهاية العقد الحالي.

ونظراً للتحديات الاقتصادية المرتبطة بكهربة وسائل نقل البضائع الثقيلة، برز الهيدروجين كأحد أكثر الحلول الواعدة، لا سيما في قطاع الشحن البري. فقد بلغ حجم سوق الشاحنات العاملة بالهيدروجين 3 مليارات دولار أمريكي في عام 2025، مع توقعات بارتفاعه إلى 16.2 مليار دولار بحلول عام 2030[24] . وتعتمد هذه التقنية على خلايا وقود الهيدروجين لتشغيل المحركات الكهربائية، بحيث لا ينتج عنها سوى بخار الماء، مع تقليل انبعاثات الغازات الدفيئة بشكل ملحوظ مقارنة بالشاحنات التقليدية العاملة بالديزل.

ولا يقتصر دور الهيدروجين على قطاع الشحن، بل يفتح آفاقاً جديدة أيضاً للتنقّل الشخصي، مع بروز موجة متنامية من الحافلات العاملة بهذه التقنية. فقد بلغت قيمة سوق هذه الحافلات عالمياً نحو 1.68 مليار دولار أمريكي في عام 2024، ومن المتوقع أن تقفز إلى 13.21 مليار دولار بحلول عام 2032، مدفوعةً بتوجهات تنظيمية متزايدة نحو تحسين جودة الهواء في المدن [25]. ويظل دعم القطاع الخاص عاملاً حاسماً في تسريع هذا التحول؛ فعلى سبيل المثال، تعاونت عبد اللطيف جميل للسيارات مع تويوتا موتور كوربوريشن في عام 2025 لإطلاق تجربة رائدة لحافلات تعمل بخلايا وقود الهيدروجين في مكة المكرمة بالمملكة العربية السعودية. وقد أثبتت هذه التجربة جدواها التقنية، حيث حققت الحافلات مدى قيادة يصل إلى 400 كيلومتر بعد عملية تزوّد بالوقود لم تستغرق سوى 10 دقائق فقط.

ورغم ما يتيحه الهيدروجين من حلول فعّالة لقطاع النقل الثقيل، فإنه لا يقتصر على الشاحنات والحافلات فحسب؛ إذ تُستخدم خلايا الهيدروجين أيضاً كمصدر طاقة في عدد من السيارات التجريبية المتطورة، ما يشير إلى أن هذه التقنية مرشّحة للعب دور متنامٍ في مستقبل التنقّل العائلي.

وأياً كان نوع المركبة الذي تتصوّره، يبقى هناك سؤال واحد لا بد من طرحه، وهو سؤال لم يكن وارداً قبل سنوات قليلة: هل تفضّل أن تبقى عجلة القيادة في يد الإنسان، أم أنك مستعد لإسناد هذه المهمة إلى نظامٍ آلي بالكامل؟

هل بدأت المركبات ذاتية القيادة تحل محل السائقين البشر؟

لقد كانت المركبات ذاتية القيادة يوماً ما مادة خصبة لقصص الخيال العلمي، أما اليوم، فقد بدأ هذا المفهوم المستقبلي يترسّخ على أرض الواقع عبر جيل جديد من السيارات المدعومة بالذكاء الاصطناعي، والتي توفّر درجات متفاوتة من الاستقلالية في التشغيل اليومي.

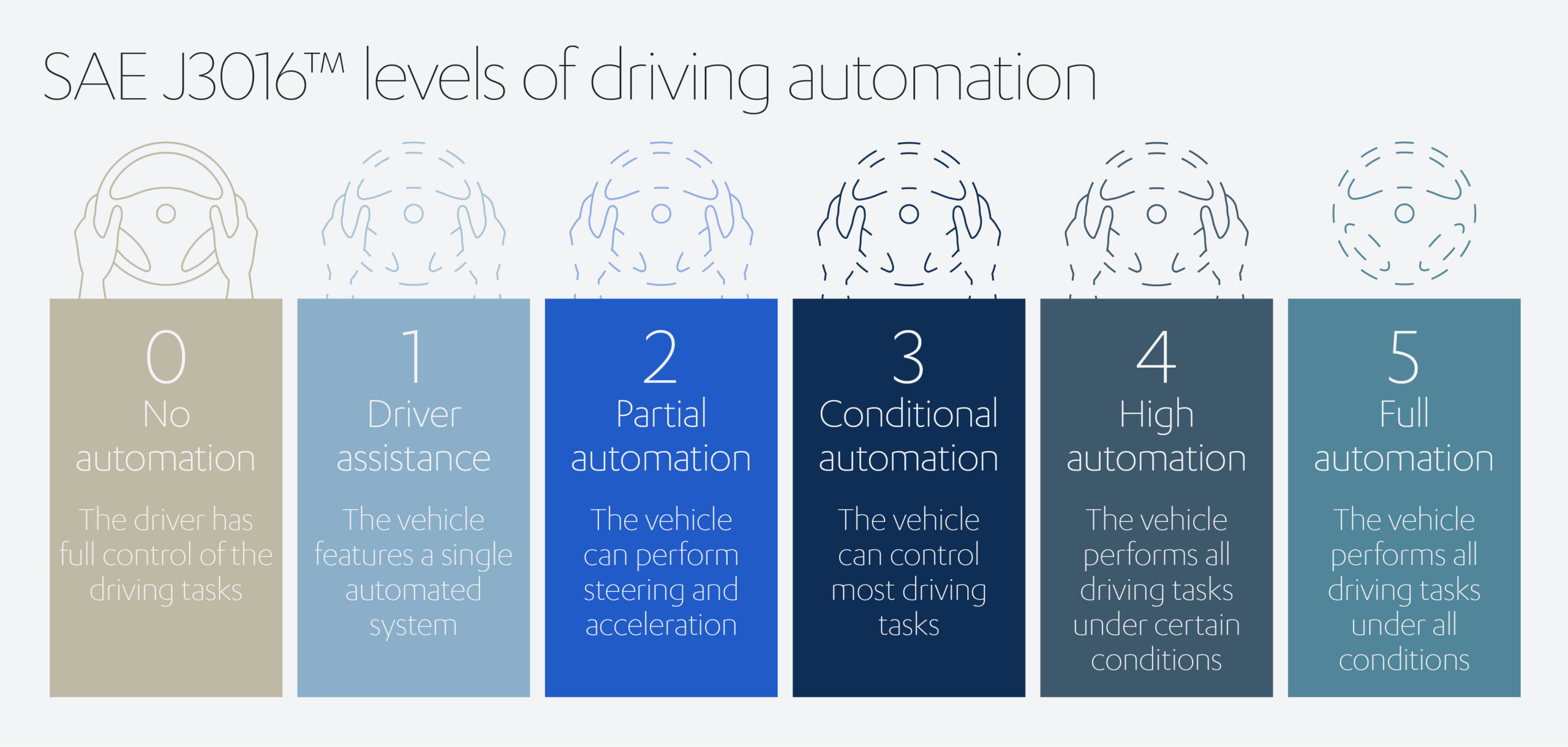

ولكن، ماذا نعني فعلياً بالمركبات ذاتية القيادة؟ تمر هذه التقنية بسلسلة من المراحل التطورية، تبدأ بالمركبات التقليدية التي يتحكّم بها الإنسان بالكامل، وصولاً إلى مركبات قادرة على القيادة الذاتية دون أي تدخل بشري. ولتبسيط هذا التصنيف، يُستخدم مقياس مكوّن من ستة مستويات، يبدأ من المستوى 0 (حيث يتولى السائق جميع المهام) وينتهي عند المستوى 5 (حيث لا يتطلب الأمر أي تدخل بشري إطلاقاً). ففي المستوى 1، قد تتوافر وظيفة آلية واحدة، بينما يتيح المستوى 2 درجة من الأتمتة الجزئية في التوجيه والتسارع. أما في المستوى 3، فتتمكّن المركبة من القيادة الذاتية في ظروف محددة، مع ضرورة استعداد السائق لاستعادة السيطرة عند الطلب. وفي المستوى 4، تتولى المركبة القيادة بشكل كامل ضمن بيئات تشغيل محددة ومهيأة.

وتحقق الشركات المصنعة تقدماً متسارعاً عبر هذه المستويات. ورغم أن عالم المركبات ذاتية القيادة بالكامل (المستوى 5) لا يزال بعيد المنال نسبياً، فإن الاختراقات التقنية تتوالى بوتيرة متسارعة في المستويات الأدنى، ومن أبرزها [26]:

- طرح أولى مركبات المستوى 3 في الأسواق

- تنفيذ أكثر من 700,000 رحلة أسبوعياً عبر سيارات «الروبوت تاكسي» (Robo-taxi) ذاتية القيادة ضمن برامج تجريبية حول العالم

- إجراء أولى العروض التشغيلية التجريبية لشاحنات ذاتية القيادة دون سائق

وعلى صعيد النماذج الرائدة، أصبحت «بي إم دبليو» أول شركة تصنيع تحصل على اعتماد لنظام يجمع بين المستوى 2 (مساعد القيادة على الطرق السريعة) والمستوى 3 (السائق الشخصي) في طراز «بي إم دبليو الفئة السابعة» [27]. وتُستخدم تقنيات التوجيه والتحكم في المسار على الطرق السريعة ذات الاتجاهات المنفصلة، بما يتيح للسائق رفع يديه عن عجلة القيادة مع الاستمرار في مراقبة الطريق. أما في حالات الازدحام أو السرعات المنخفضة، فتتولى السيارة إدارة وظائفها بشكل كامل، ما يتيح للسائق الانشغال بأنشطة أخرى مثل مشاهدة المحتوى أو استخدام الهاتف المحمول.

وفي خطوة موازية، منحت الجهات التنظيمية في الصين ترخيص المستوى 3 لسيارتين كهربائيتين من إنتاج شركتي «تشانغان أوتو» (Changan Auto) و«بايك موتور» (BAIC Motor) [28]المملوكتين للدولة. ويستطيع هذان الطرازان الانتقال إلى وضع القيادة الذاتية ضمن مناطق محددة في مدينتي بكين وتشونغتشينغ، ضمن حدود سرعة تصل إلى 80 كم/ساعة و50 كم/ساعة على التوالي.

ويُعد تسارع تطوير تقنيات المركبات ذاتية القيادة ظاهرة عالمية بامتياز؛ إذ وافقت أوروبا حتى الآن على أكثر من 35 برنامجاً تجريبياً لهذه المركبات، فيما تجمع كلٌّ من الولايات المتحدة والصين بيانات من مئات الآلاف من رحلات النقل التشاركي ذاتية القيادة أسبوعياً. [29]

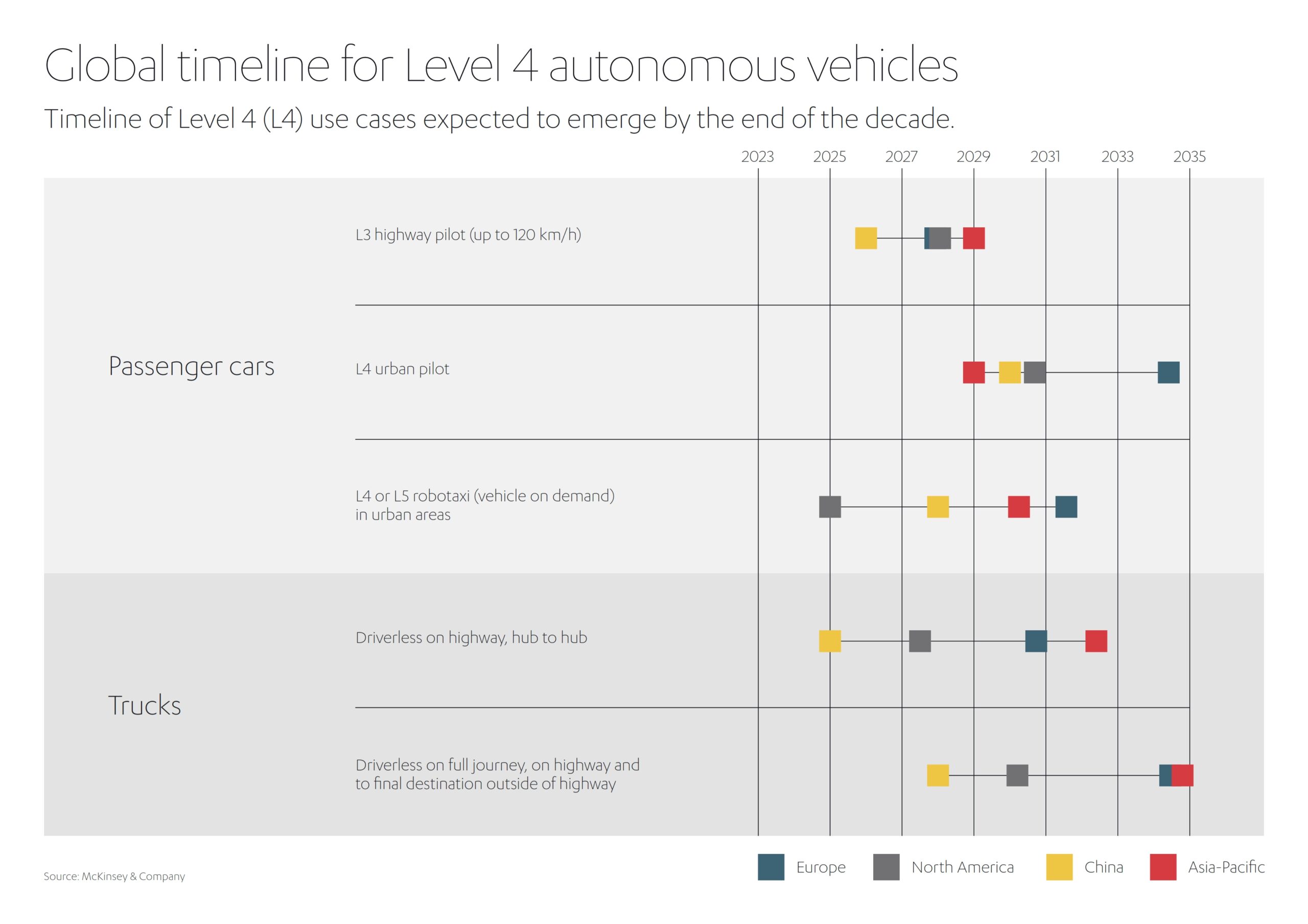

ومع مضي هذا التقدم بوتيرة متسارعة، تتعزّز احتمالية انتشار المركبات ذاتية القيادة على نطاق أوسع وفي وقت أقرب مما كان متوقعاً. وتشير التوقعات إلى إمكانية تعميم خدمات سيارات «الروبوت تاكسي» بحلول نهاية العقد الحالي. وبعد ذلك بوقت قصير، ربما بحلول عام 2032، قد نشهد إطلاق برامج تجريبية داخل المدن لمركبات خاصة من المستوى 4، على أن تصبح مركبات المستوى 2 متاحة على نطاق واسع بحلول عام 2035. وفي الفترة نفسها تقريباً، قد تبدأ الشاحنات ذاتية القيادة بالكامل عملياتها التجارية في مواقع محددة حول العالم. ومن المتوقع أن تقود الصين والولايات المتحدة ثورة المركبات ذاتية القيادة، تتبعهما أوروبا وبقية دول آسيا.

ورغم استمرار الثقة العالية في هذه التقنية، يُقرّ الخبراء بوجود تحديات قد تُبطئ وتيرة التقدم، من بينها محدودية التمويل الموجّه للأبحاث المتقدمة، وارتفاع تكاليف التطوير والاعتماد، والأسعار المرتفعة التي قد تثني المستخدمين الأوائل، فضلاً عن عقبات محتملة لم تتضح بعد في مسار تطور الذكاء الاصطناعي.

وسيظل تحقيق قيمة حقيقية للمستخدم عاملاً حاسماً في تسويق هذه المركبات على نطاق واسع، إلى جانب عامل السلامة، لا سيما أن الحوادث المرتبطة بالمركبات ذاتية القيادة تحظى باهتمام إعلامي مضاعف يفوق حجمها الفعلي.

ما دور الذكاء الاصطناعي في دفع مستقبل التنقّل؟

يرتبط مستقبل المركبات ذاتية القيادة ارتباطاً وثيقاً، في جوانب عديدة، بمستقبل الذكاء الاصطناعي، إذ يشكّل «الذكاء» المدمج في هذه التقنية الدعامةالأساسية لإقصاء العنصر البشري من معادلة القيادة. وسيكون الذكاء الاصطناعي حجر الزاوية في مرونة المركبات المعتمدة على البرمجيات، بما يتيح باقة من المزايا المتقدمة مثل التحديثات اللاسلكية، وتعزيز التكامل مع المدن الذكية، والتفسير اللحظي للبيئات المرورية المتغيرة.

ومن اللافت أن الذكاء الاصطناعي بات يشكّل قطاعاً اقتصادياً واعداً بالنسبة لشركات تصنيع السيارات؛ إذ يُتوقع أن ينمو سوق البرمجيات والإلكترونيات في قطاع السيارات عالمياً بمعدل سنوي يبلغ 4.5% ليصل إلى 519 مليار دولار أمريكي بحلول عام 2035، وهي المرحلة التي يُرجّح أن تأتي فيها ما يصل إلى 70% من المركبات الجديدة مزوّدة بأنظمة متطورة لمساعدة السائق. [30]

غير أن هذا التحوّل يفرض قدراً من الحذر؛ فإذا كانت وسائل تنقّلنا الشخصية تتجه نحو اعتماد أكبر على الأنظمة الرقمية، فكيف يمكن الحفاظ على خصوصية البيانات؟ فقد أظهرت إحدى الدراسات في عام 2024 أن الأمن السيبراني يُعد من أبرز مصادر القلق لدى الجهات المعنية في القطاع، لا سيما في ظل اعتراض العديد من المستخدمين على تخزين اتصالاتهم وبياناتهم الشخصية عبر التطبيقات السحابية. [31]

ومع ذلك، لا يخلو المشهد من حلول واعدة تلوح في الأفق. فقد تدفع المخاوف المرتبطة بأمن البيانات الشركات المصنّعة إلى تبنّي تقنيات «الذكاء الاصطناعي الطرفي» (Edge AI)، حيث تتم معالجة البيانات وتشغيل الأنظمة على الأجهزة نفسها بدلاً من إرسالها إلى مراكز معالجة مركزية، وإن كان ذلك قد يأتي على حساب كفاءة الأداء بدرجة محدودة.

وفي ظل هذا التحوّل المتشعّب الذي يشهده القطاع، بات من الضروري الاستعداد ليس فقط لتحوّل تكنولوجي، بل أيضاً لتحوّل ذهني في كيفية إدراكنا لمفهوم التنقّل ذاته.

هل يمكن لمفهوم «التنقّل كخدمة» أن يرسم مساراً بديلاً لقطاع النقل؟

اعتاد الكثير منا، على مدى عقود، امتلاك المركبات التي نعتمد عليها في حياتنا اليومية؛ فهي تقبع في مرائبنا أو مصطفّة في الشوارع أمام منازلنا، بانتظار اللحظة التي نستدعيها فيها. غير أن السؤال الذي يفرض نفسه اليوم هو: هل يمثّل هذا النموذج الخيار الأكثر كفاءة للتنقّل الشخصي؟ الواقع أن البدائل باتت تفرض حضورها بقوة متزايدة.

تخيّل أن تمتلك، بضغطة زر، منظومة متكاملة من وسائل النقل المترابطة، من سكوترات كهربائية، وسيارات أجرة، وخدمات نقل تشاركي، وحافلات، وأن يتيح لك تطبيق واحد تنظيم رحلة كاملة من الباب إلى الباب. تلك هي الرؤية التي يقوم عليها مفهوم «التنقّل كخدمة» (MaaS)، وهو عبارة عن منظومة متكاملة ومترابطة من حلول التنقل القادرة على إعادة تشكيل مدننا وإحداث تحول جذري في العلاقة بين المجتمع ووسائل النقل. ففي ظل هذا النموذج، لن تعود ملكية السيارة ضرورة؛ بل يكفي استدعاؤها عبر الهاتف الذكي عند الحاجة. وتتجلى الفوائد المحتملة لهذا التوجه في تقليص الرحلات غير الضرورية، وخفض انبعاثات الكربون، وتخفيف حدة الازدحام في المدن المكتظة، فضلاً عن إمكانية تحقيق وفورات في التكاليف للمستهلكين.

ورغم أن مفهوم «التنقّل كخدمة» ظل لسنوات طويلة حبيس النقاش النظري، فإننا نشهد اليوم انتقاله التدريجي إلى حيّز التطبيق العملي في عدد متزايد من الحالات. فقد برزت في السنوات الأخيرة منصات وسيطة تعمل كمجمّعات لخدمات التنقل، تقوم بتجميع البيانات من مصادر متعددة وتتيح للمستخدمين تصميم رحلاتهم وفق تفضيلاتهم، ومن أبرزها تطبيقات «ترانزيت» (Transit) و«تريب غو» (TripGo) و«سيتي مابر» (Citymapper).

وقد كان تطبيق «يِلبي» (Jelbi) في برلين، الذي أُطلق عام 2019، من أوائل النماذج الرائدة، إذ نجح في دمج مختلف خيارات التنقّل، بما في ذلك النقل العام، وخدمات النقل التشاركي، والدراجات الكهربائية، وسيارات الأجرة، والسكوترات، عبر أكثر من 230 مركز تنقّل. وقد حقق التطبيق أكثر من 800,000 عملية تنزيل خلال السنوات الخمس الأولى، وأسهم في زيادة عدد العملاء بأكثر من 200% لدى أكبر شركة نقل عام في ألمانيا «برلينر فيركيرسبيتريبه» (Berliner Verkehrsbetriebe) [33] [32]. وفي عام 2023، صُنّفت برلين ضمن أبرز المدن الذكية في أوروبا، ويُعزى ذلك بدرجة كبيرة إلى جهودها في تبنّي نموذج «التنقّل كخدمة» عبر منصة «يِلبي».

وتُعد شركة «غراب» (Grab) في جنوب شرق آسيا نموذجاً رائداً لجيل جديد من «التطبيقات الفائقة» (Super-apps)، إذ تقدّم منظومة متكاملة تجمع بين خدمات توصيل الطرود والوجبات الغذائية وخدمات التنقّل الشخصي. وقد حققت الشركة نجاحاً استثنائياً، تجلى في تسجيل نحو 42 مليون مستخدم شهرياً، وتنفيذ ما يقارب 3.5 مليار معاملة سنوياً عبر ثماني دول تشمل كمبوديا وإندونيسيا وماليزيا وميانمار والفلبين وسنغافورة وتايلاند وفيتنام [34] [35]. ومع هذا الزخم المتنامي، تمضي الشركة بخطى متسارعة نحو تبنّي تقنيات القيادة الذاتية والذكاء الاصطناعي، حيث أعلنت في عام 2025 عن شراكة طويلة مع شركة التكنولوجيا الأمريكية «ماي موبيليتي» (May Mobility) لإطلاق مجموعة من خدمات المركبات ذاتية القيادة في مختلف أنحاء جنوب شرق آسيا. [36]

ومن المتوقع أن يشهد سوق «التنقّل كخدمة» العالمي نمواً مطرداً، ليرتفع من 328.98 مليار دولار أمريكي في عام 2025 إلى 716.3 مليار دولار بحلول عام 2031، مدفوعاً بتوسع شبكات الجيل الخامس، وتسارع وتيرة التوسع الحضري، واستمرار انتشار الهواتف الذكية، إلى جانب تنامي الوعي بالقضايا البيئية. [37]

ومع نضوج نموذج «التنقّل كخدمة»، قد نشهد بروز أنماط من التنقل كانت تُعد حتى وقت قريب محصورة في نطاقات ضيقة، مثل «التاكسي الطائر» (Air Taxis)، وهي تغزو كبد السماء. فعلى سبيل المثال، أعلنت شركة «جوبي أفييشن» (Joby Aviation) ومقرها كاليفورنيا – والتي كانت عائلة جميل من أوائل المستثمرين الرئيسيين فيها عبر ذراعها للاستثمار الجريء «جيمكو» (JIMCO) – مؤخراً عن خطط لمضاعفة طاقتها الإنتاجية في الولايات المتحدة، وتطوير 25 مهبطاً عمودياً في عدد من المدن الأمريكية. كما تدرس الشركة، بالشراكة مع «عبد اللطيف جميل»، إمكانية توريد ما يصل إلى 200 طائرة كهربائية إلى المملكة العربية السعودية، بقيمة إجمالية تُقدّر بنحو مليار دولار أمريكي خلال السنوات المقبلة.

ويُقدَّر حجم سوق «التاكسي الطائر» في عام 2026 بنحو 4.47 مليار دولار أمريكي، مع توقعات بارتفاعه إلى 10.56 مليار دولار بحلول عام 2031[38]. وفي حين تستحوذ المركبات الطائرة التي يقودها طيارون حالياً على نحو 60% من هذا السوق، يُتوقع أن تسجّل الطائرات ذاتية القيادة أسرع معدلات نمو، بمعدل سنوي مركب يقارب 24% حتى نهاية العقد الحالي.

وفي هذا الصدد، يقول فادي جميل، نائب رئيس مجلس الإدارة للعمليات الدولية في عبد اللطيف جميل:

«نشهد اليوم إعادة صياغة جذرية لمفهوم التنقّل في الوعي الجمعي؛ حيث بات التركيز منصباً على معايير السرعة، والراحة، والجدوى الاقتصادية، والأثر البيئي. وهذه التحولات في العقلية العالمية، مدفوعةً بالقفزات التكنولوجية في مجالات الطاقة النظيفة والمدن الذكية والذكاء الاصطناعي، تعيد رسم معالم قطاع النقل بوتيرة متسارعة لا تعرف التراجع. ومع بزوغ أسواق جديدة وتداعي التصورات التقليدية، يتحتم علينا جميعاً التأهب للانخراط في هذا الواقع الجديد الذي يعيد تعريف عالم التنقّل».

خمس حقائق سريعة عن قطاع التنقّل

- ما الدولة التي تتصدر تصنيع المركبات عالمياً؟

تنتج الصين نحو 40% من مركبات العالم، حيث أنتجت 31 مليون مركبة في عام 2024 وحده.

- ما مدى انتشار المركبات الكهربائية اليوم؟

تم بيع نحو 20.7 مليون سيارة كهربائية في عام 2025، وهو ما يعادل سيارة واحدة من كل أربع سيارات جديدة عالمياً، ونحو نصف السوق في الصين.

- هل تتوسع البنية التحتية لشحن المركبات الكهربائية بالسرعة الكافية؟

إلى حد كبير، نعم. فقد تضاعف عدد نقاط الشحن العامة منذ عام 2022، متجاوزاً 5 ملايين نقطة حول العالم، منها 65% في الصين.

- ما مدى سرعة نمو قطاع الخدمات اللوجستية الخضراء؟

يشهد سوق الخدمات اللوجستية نمواً متسارعاً، إذ بلغ حجمه 11.23 تريليون دولار أمريكي في عام 2025، في حين قفزت مبيعات الشاحنات الكهربائية بنسبة 80% في عام 2024.

- هل تُستخدم المركبات ذاتية القيادة بالفعل؟

نعم. يتم تنفيذ أكثر من 700,000 رحلة أسبوعياً عبر سيارات الأجرة ذاتية القيادة على مستوى العالم، مع توقعات بتوسع أكبر في استخدامها قبل عام 2030.

[1] https://www.iea.org/news/changes-in-global-car-industry-raise-key-questions-for-economies-and-energy-sector

[2] https://www.icaew.com/library/industry-profiles/automotive-manufacturing

[3] https://www.iea.org/news/changes-in-global-car-industry-raise-key-questions-for-economies-and-energy-sector

[4] https://www.pwc.com/ph/en/publications/2025/autofacts-market-update-september-2025.pdf

[5] https://carnewschina.com/2026/01/01/overachievers-and-underperformers-chinese-car-manufacturers-2025-sales-results-revealed/

[6] https://www.visualcapitalist.com/ranked-the-worlds-best-selling-car-brands/

[7] https://www.bloomberg.com/graphics/2025-china-ev-byd-global-price-cuts/

[8] https://rhomotion.com/news/global-ev-sales-reach-20-7-million-units-in-2025-growing-by-20/

[9] https://www.iea.org/news/more-than-1-in-4-cars-sold-worldwide-this-year-is-set-to-be-electric-as-ev-sales-continue-to-grow

[10] https://www.theguardian.com/business/2025/dec/16/eu-water-down-landmark-ban-new-petrol-diesel-cars

[11] https://rhomotion.com/news/global-ev-sales-reach-20-7-million-units-in-2025-growing-by-20/

[12] https://rhomotion.com/news/global-ev-sales-reach-20-7-million-units-in-2025-growing-by-20/

[13] https://www.iea.org/reports/global-ev-outlook-2025/executive-summary

[14] https://media-publications.bcg.com/Winning-the-EV-Charging-Race.pdf

[15] https://www.rolandberger.com/en/Media/GCC-emerges-as-one-of-the-world-s-fastest-growing-EV-markets-with-penetration.html

[16] https://www.rolandberger.com/en/Media/GCC-emerges-as-one-of-the-world-s-fastest-growing-EV-markets-with-penetration.html

[17] https://www.nexdigm.com/market-research/report-store/ksa-electric-vehicle-market-report

[18] https://www.sciencedirect.com/science/article/pii/S2773153724000057

[19] https://iea.blob.core.windows.net/assets/7ea38b60-3033-42a6-9589-71134f4229f4/GlobalEVOutlook2025.pdf

[20] https://www.iea.org/reports/global-ev-outlook-2025/electric-vehicle-charging

[21] https://www.iea.org/reports/global-ev-outlook-2024/outlook-for-electric-vehicle-charging-infrastructure

[22] https://www.precedenceresearch.com/logistics-market

[23] https://www.iea.org/reports/global-ev-outlook-2025/executive-summary

[24] https://www.businesswire.com/news/home/20251006186714/en/Hydrogen-Trucks-Global-Markets-Report-2025-Revenue-Data-from-2024-Estimates-for-2025-Forecasts-for-2026-and-2029-and-CAGR-Projections-Through-2030—ResearchAndMarkets.com

[25] https://www.datamintelligence.com/research-report/hydrogen-bus-market

[26] https://www.mckinsey.com/features/mckinsey-center-for-future-mobility/our-insights/future-of-autonomous-vehicles-industry

[27] https://www.press.bmwgroup.com/global/article/detail/T0443285EN/road-to-autonomous-driving:-bmw-is-the-first-car-manufacturer-to-receive-approval-for-the-combination-of-level-2-and-level-3?language=en

[28] https://www.reuters.com/world/asia-pacific/china-approves-first-batch-l3-autonomous-driving-vehicles-2025-12-15/

[29] https://www.mckinsey.com/features/mckinsey-center-for-future-mobility/our-insights/future-of-autonomous-vehicles-industry

[30] https://www.mckinsey.com/features/mckinsey-center-for-future-mobility/our-insights/mapping-the-automotive-software-and-electronics-landscape

[31] https://www.mckinsey.com/industries/semiconductors/our-insights/the-rise-of-edge-ai-in-automotive

[32] https://www.trafi.com/post/bvg-jelbi-5-years

[33] https://batch.com/blog/posts/crm-strategy-berliner-verkehrsbetriebe-bvg

[34] https://investors.grab.com/news-and-events/news-details/2025/May-Mobility-to-Expand-Its-AV-Technology-into-Southeast-Asia-with-Grab-Investment-2025-yk4Z3TwkNG/default.aspx

[35] https://openai.com/index/grab/

[36] https://www.grab.com/sg/press/others/may-mobility-to-expand-its-av-technology-into-southeast-asia-with-grab-investment/

[37] https://www.mordorintelligence.com/industry-reports/mobility-as-a-service-market

[38] https://www.mordorintelligence.com/industry-reports/air-taxi-market

أُضيفت إلى الملف الصحفي

أُضيفت إلى الملف الصحفي