1x

1xصناعة التعبئة والتغليف… صناعة تقدر قيمتها على مستوى العالم بأكثر من تريليون دولار سنوياً[1]. وقد باتت تلعب دوراً بالغ الأهمية في سياق الاقتصاد العالمي أكثر من أي وقت مضى، ويعزى ذلك إلى التجارة الإلكترونية التي ساهمت بشكل ملحوظ في اتساع نطاق سلسلة التوريد بدء من استخراج المواد الخام وحتى وصول المنتج إلى يد المستهلك.

لكن هذه الصناعة تمثل مشكلة – من منظور الاستدامة.

إذ تعد صناعة التعبئة والتغليف وحدها[2] مسؤولة عن ثلاثين في المائة من المخلفات في المجتمعات الصناعية. ويشمل ذلك كافة أنواع المواد مثل: الورق المقوى، والورق العادي، والبلاستيك البسيط والمركب، والمعادن، والنسيج، وخلافه.

وتخدم هذه الصناعة العديد من الأغراض المهمة، لا سيما فيما يتعلق بالمواد الغذائية أو المستلزمات الطبية. إذ تعتبر صناعة التعبئة والتغليف من أفضل الطرائق لإطالة العمر الافتراضي للمنتج، وتبسيط سلاسل التوريد. كما أن بإمكانها زيادة ملاءمة المنتج وإمكانية استخدامه، ويشمل ذلك تعبئة وتغليف المنتجات سريعة التلف والتغليف الصحي للأدوات المعقمة كالضمادات أو الحقن.

ولا شك أن العبوة الجذابة ذات التصميم المميز من شأنها أن تعطي المستهلك تجربة أفضل عند إخراج المنتج منها. كما يمكنها أن تزود المستهلك بالمعلومات القيمة من خلال الإرشادات المطبوعة التي تشتمل عليها العبوة أو تلك الملصقات القابلة للفصل الموجودة عليها.

والسؤال الآن هو: هل فوائد صناعة التعبئة والتغليف تفوق ما تخلفه من نفايات وما يترتب عليها من آثار سلبية على البيئة؟

أهي مشكلة القرن الحادي والعشرين؟

قبل أن تمثل السلع المعبأة مسبقاً القاعدة العامة، كانت المتاجر تشتري السلع غير معبئة ثم تستخدم الورق لتغليف الكمية التي يطلبها المشتري عند نقطة البيع، ويستثنى من ذلك بعض البضائع المعبأة مسبقاً مثل الأطعمة المعلبة.

ومع ظهور محال السوبر ماركت ذاتية الخدمة في المملكة المتحدة، عندما افتتحت جمعية لندن التعاونية في لندن في عام 1948، وبعد نجاح بيجلي ويجلي (Piggly Wiggly) في الولايات المتحدة حيث كان العملاء يعتمدون على أنفسهم منذ عام 1916، ظهر أسلوب مختلف للتسوق. ولم يعد بإمكان الباعة في المتاجر وزن مشتريات كل عميل من كل منتج في كل مرة. فبدأت تعبئة كل ما يمكن تعبئته.

والآن تتبع كل المحال تقريباً أسلوب الخدمة الذاتية أو اعتماد المستهلك على نفسه، في حين يتحكم كل مصنع في العبوات التي يخرجها للمستهلك. وفي الثمانينات[3] حل البلاستيك محل الزجاج والورق. والآن عندما نفكر في مشكلات التعبئة والتغليف، تتوجه أذهاننا على الفور إلى البلاستيك. لكن الصورة الحقيقية أبشع وأكثر تعقيداً.

ومع تدهور سمعة البلاستيك، تراجع حجم استهلاكه وباتت مخلفات صناعة التعبئة والتغليف التي تعتمد على البلاستيك لا تتجاوز الـ 19%، وهو ما يعادل نسبة مخلفات الزجاج، ويعد أقل بكثير من نسبة مخلفات الورق والكرتون، والتي تصل إلى أكثر من 40٪ من العبوات التي يتم التخلص منها من حيث الوزن.

وعلى الرغم من إمكانية إعادة تدوير جميع المكونات التي تدخل في صناعة التغليف – كالورق والكرتون والمعادن والزجاج وأغلب أنواع البلاستيك – أو تحويلها إلى سماد، تستوعب صناعة إعادة التدوير في الاتحاد الأوروبي[4] أقل من نصف مخلفات صناعة التعبئة والتغليف، بينما ينتهي الأمر بالباقي إلى مكبات القمامة.

ويعتبر الوضع أفضل في الولايات المتحدة، حيث تقوم الدولة بإعادة تدوير 54٪[5] من مخلفات التعبئة والتغليف وتستخدم 9٪ لتوليد الطاقة، لكنها لا تزال تتخلص من أكثر من 30 مليون طن من مخلفات عمليات التغليف كل عام – وهو ما يتعارض مع فكرة الاستدامة.

إذن، ما الذي يمنع الأفراد والشركات من التخلص من المخلفات الناتجة عن التعبئة والتغليف؟

بعيدا عن الأنظار … وبعيدا عن الأذهان

على مدار عقود من الزمن، ظلت الجهود المبذولة من أجل تحقيق الاستدامة في صناعة التغليف بشكل عام تركز على الحد من المشكلة وإعادة التدوير. ومثل قانون الاتحاد الأوروبي[6] (EU) 94/62 / EC ، الذي تم تمريره في ديسمبر 1994 ليصبح التشريع السائد آنذاك، هدفاً معلناً يسعى إلى الحد من مخلفات المكبات والتلوث الناتج عن البلاستيك. وقد تطلب الأمر من المصممين والمصنعين تقليل كمية العبوات المستخدمة، والتخلص تدريجياً من بعض الملوثات السامة، والتوجه إلى إعادة التدوير حيثما كان التغليف لا غنى عنه.

وبالفعل تجنبنا كمية هائلة من المخلفات – خلال ما يقرب من 30 عاماً – بفضل هذا النهج – لكننا لم نقضي تماماً على المشكلة. وحتى لو قامت شركات التعبئة والتغليف ببذل قصارى جهودها، فسيظل هناك مخالفات، طالما اقتصر الهدف على الحد من المشكلة لا القضاء عليها.

وقد ظل المبدأ العام لإدارة مخلفات صناعة التعبئة والتغليف “بعيداً عن الأنظار، وبعيداً عن الأذهان.” ونعني بذلك أن السلطات في أوروبا وأمريكا الشمالية كانت تدفع لآخرين مقابل التعامل مع مخلفاتها – لاسيما الصين وبعض دول الشرق الأقصى الأخرى. ولكن في عام 2017، أصدرت الحكومة الصينية قانوناً[7] يمنع الموانئ الصينية من استقبال 24 نوعاً مختلفاً من المخلفات المخصصة لإعادة التدوير. وقد شمل ذلك الورق غير المفرز والبولي إيثيلين تيريفثاليت (PET)، وهو نوع من البلاستيك يستخدم عادة في الزجاجات التي تستخدم لمرة واحدة. وبالفعل تراكمت ملايين الأطنان من المخلفات الواردة للبلاد، ولم يتم إعادة تدويرها، وباتت تمثل بؤرة قاذورات وخطر صحي كبير، إذ أن إعادة معالجة الكثير منها لتصبح مواد خام لم تكن ذا جدوى من المنظور الاقتصادي.

وقد أدى ذلك إلى إطلاق حملة وطنية ضد ما أطلق عليه الناس “يانغ لاجي” والتي تعني “القمامة الأجنبية”. وفي 1 يناير 2018، توقفت الواردات. وعلى الرغم من أن بعض أنواع المخلفات لم تكن محظورة نظرياً، إلا أن المعايير الصحية التي كانت مفروضة كانت تقييدية للغاية حتى أن الموانئ لم تكن قادرة على معالجة الشحنات. في الوقت نفسه، غالباً ما كانت بلدان المنشأ غير قادرة على استعادة المخلفات لأن صناعة إعادة التدوير لديها كانت غير قادرة على منافسة الخيار الصيني زهيد التكلفة، فإما اختفت تماماً أو لم تعد لديها المرافق اللازمة للتعامل.

والجدير بالذكر أن بعض دول جنوب شرق آسيا لا تزال تقبل بعض المخلفات التي كانت تتجه إلى الصين، ويشمل ذلك ماليزيا وفيتنام وتايلاند، لكنها لا تملك القدرة على التعامل معها بنفس الحجم[8]. وحتى الآن، لا تملك هذه البلدان المرافق اللازمة لإعادة تدوير أنواع معينة من المخلفات، فيتم حرقها أو ينتهي بها الأمر إلى مكبات النفايات.

الجوانب المالية لإعادة التدوير

تعتبر بعض أنواع المخلفات، مثل علب الألمنيوم أو الورق المقوى، ذات قيمة، وهو ما يؤكد على الجدوى الاقتصادية لمرافق إعادة التدوير. وتشير أنظمة جمع المخلفات الواسعة الانتشار في العديد من البلدان إلى أن مثل هذه العمليات تتم بنجاح كبير. فقد وصل معدل إعادة تدوير الورق المقوى في الولايات المتحدة – على سبيل المثال – إلى 91٪[9].

أما بالنسبة للعديد من أنواع العبوات الأخرى التي نتخلص منها، تعد عملية إعادة التدوير باهظة التكلفة، كما أن المواد الخام التي تنتج عنها ليست ذات قيمة. وهذا هو الحال بشكل خاص بالنسبة للأغلفة والعبوات متعددة المكونات والطبقات والتي لا تتلاءم مع عمليات إعادة التدوير. ويشمل ذلك عبوات العصائر التي تتكون من ورق مقوى وطبقة عزل بلاستيكية.

ثمة سببان رئيسان لعدم جدوى عملية إعادة التدوير من الناحية الاقتصادية، ألا وهما: تكلفة الطاقة ومدى تعقيد المنتج الأصلي.

فتقوم أجهزة إعادة تدوير الألمنيوم على معادلة بسيطة تستهدف تحقيق الأرباح: إذ يجب أن تكون تكلفة الطاقة المستخدمة في عملية إعادة التدوير أقل من قيمة المواد التي يتم الحصول عليها جراء عملية إعادة التدوير. وغالباً ما يتم جمع مخلفات الألمنيوم بسهولة وفي صورة نقية – ويشمل ذلك حاويات الطعام على سبيل المثال – وتتم عملية إعادة التدوير بشكل مباشر طالما أن أسعار الطاقة غير مرتفعة. وقد تصبح العملية برمتها أقل تكلفة حال الاعتماد على استخدام الطاقة المتجددة منخفضة التكلفة كالطاقة الشمسية.

من ناحية أخرى، تواجه الشركات التي تعيد تدوير الغاليوم في الهواتف المحمولة أو الكوبالت في بطاريات السيارات الكهربائية، على سبيل المثال، تحدياً تقنياً معقداً لعزل المكونات المستهدفة قبل بدء عملية التنقية التي ينتج عنها سلع يمكن بيعها.

ومن المشجع أن نرى أن العديد من الشركات الناشئة في قطاع إعادة التدوير تحقق نجاحات من خلال معالجة هذه المشكلات بطرائق مبتكرة. فعلى سبيل المثال، طورت شركة سولير [10]Sulayr الإسبانية تقنية جديدة لتفكيك العبوات البلاستيكية المعقدة والمتعددة الطبقات، وإعادة أنواع البلاستيك المختلفة إلى سلسلة التوريد.

ولطالما استطاعت مثل هذه الشركات أن تنجح في مواجهة الصعوبات التي تتعلق بالمواد المعقدة، على الرغم من عدم تبنيها لوجهة النظر القائلة بأن مجرد الحد من النفايات الحتمية وزيادة معدلات إعادة التدوير يكفيان لتحقيق الاستدامة في سياق صناعة التعبئة والتغليف.

وتعمل سولير مع العديد من الشركاء في مجال تصنيع البلاستيك، ويشمل ذلك “باسف” و”بوبست” BASF و Bobst[11] وذلك لغرض تطوير مواد بلاستيكية ذات طبقات يسهل فصلها، وهو ما يقلل من كمية الطاقة المطلوبة للقيام بعملية إعادة التدوير.

وهنا تجدر الإشارة إلى أنه عندما يتم تصميم العبوات وتصنيعها دون التفكير في المرحلة التي ينتهي فيها عمرها الافتراضي، يكاد يكون من المستحيل تحقيق إعادة التدوير الكلي بسبب تعقيد المنتج وصعوبة الحصول على مادة خام منه، وكذا بسبب عدم وجود مرافق لإعادة تدوير المنتجات المعقدة في العديد من الأماكن.

وإذا أخذنا في الاعتبار أيضاً انبعاثات الكربون التي تتصاعد من صناعة التعبئة والتغليف، نجد أن عملية إعادة التدوير تعد الخيار الأفضل مقارنة بالعبوات التي تستخدم لمرة واحدة، وإن كانت عالية التكلفة مقارنة بإعادة الاستخدام. كما تعد صناعة إعادة التدوير من أكبر مصادر انبعاثات غازات الاحتباس الحراري في قطاع التخلص من المخلفات[12]، حيث ينبعث منها 13 مليار طن من ثاني أكسيد الكربون في المملكة المتحدة وحدها سنوياً، ويرجع ذلك تحديداً إلى ما تحتاجه من درجات حرارة مرتفعة.

إعادة الاستخدام تتفوق على إعادة التدوير

أكد أحد البحوث التي أجرتها جامعة أوتريخت Utrecht [13] أن الزجاجة البلاستيكية القابلة لإعادة الاستخدام تعد مسؤولة عن أقل من نصف كمية انبعاثات الكربون التي تنتج عن الزجاجات التي تستخدم لمرة واحدة، حتى لو تم إعادة تدوير كليهما في نهاية عمرهما الافتراضي. من ناحية أخرى، يرتبط التسميد بمعدلات أقل من غازات دفيئة، لكن نطاق المواد البلاستيكية الصلبة القابلة للتحويل إلى سماد لا يزال محدوداً للغاية.

والجدير بالذكر أنه بإمكان المخلفات التي يمكن تدويرها بمعدلات مرتفعة – مثل الورق المقوى – أن تسهم بشكل كبير في حل مشكلة النفايات، لكنني أعتقد أن الهدف النهائي يجب أن يتمثل في بلوغ الاستدامة الحقيقية، بدلاً من تحقيق أهداف محدودة للحد من أحد الأضرار التي تلحق بالبيئة والتي لا تزال تمثل مشكلة.

لكي تتحقق الاستدامة الحقيقية في مجال التعبئة والتغليف، يتعين على الصناعة كسر سلسلة المواد التي تشمل الانتاج والاستخدام والتخلص من المنتج. فبدلاً من الخط الذي يمتد من الشركة المصنعة وينتهي عند التخلص من المنتج، يجب أن تكون صناعة التعبئة والتغليف دائرية – وأن تكون هذه الدورة منخفضة الكربون.

والسؤال: لماذا نحتاج للتعبئة والتغليف؟ هل يمكننا أن نستغني عنهما كي نتجنب ما ينطويان عليه من مشكلات سواءً فيما يتعلق بإدارة هذا المجال أو التخلص من مخرجاته؟

إن العديد من المنتجات الضرورية لنا تعتمد على التعبئة والتغليف كي يمكننا استخدامها. ولعل عملية توزيع لقاحات فيروس كورونا ما كانت لتتم دون سلسلة توزيع[14] باردة وحاويات فردية معقمة، تم تطوير كليهما في الأصل لغرض توزيع الأطعمة الطازجة والمجمدة مبردة على محال السوبر ماركت.

من ناحية أخرى، ستزداد مخلفات الطعام بشكل كبير إذا تم بيع الطعام الطازج غير معبأ، حيث تعمل العبوات المصممة بعناية على حماية المنتجات وإطالة عمرها الافتراضي. وبالطبع لن يحقق أحد أرباحاً من الطعام الفاسد، لذا فإن ضرورات الأعمال وكذا الرغبة في الحد من الفاقد تعملان جنباً إلى جنب.

وفي الوقت الحالي يتطلع المبتكرون في قطاع التعبئة والتغليف وإعادة التدوير إلى المضي قدماً والقضاء تماماً على مخلفات الصناعة دون فقدان المزايا العديدة التي توفرها.

إعادة النظر في أغراض التعبئة والتغليف

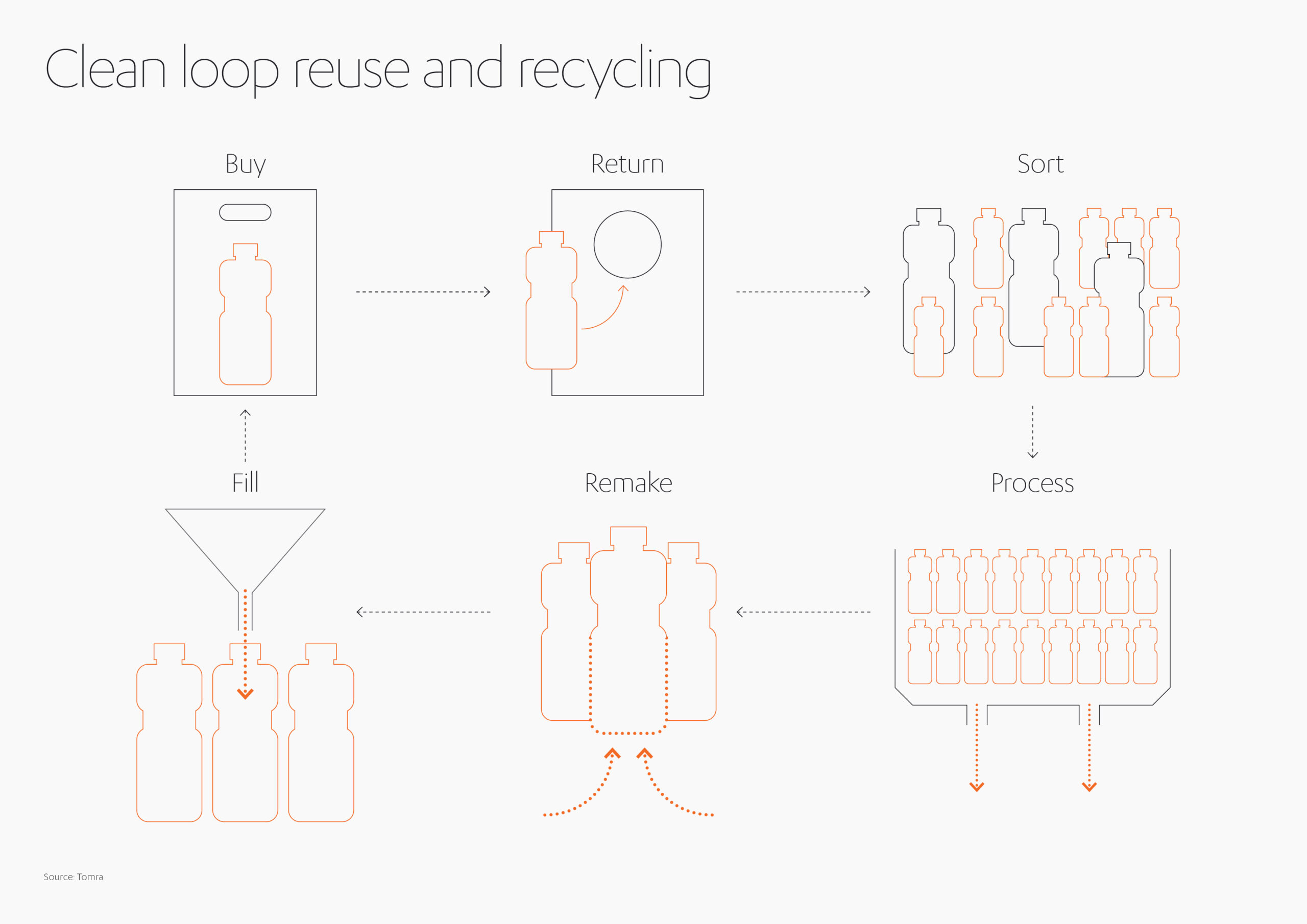

تعد لوبLoop ، التابعة لشركة “تيراسيكل” TerraCycle الأمريكية لإعادة التدوير، واحدة من تلك الشركات الرائدة في تجارب العبوات القابلة لإعادة الاستخدام.

وإعادة الاستخدام، بالطبع، ليست بفكرة جديدة. فلعل الكثير من البريطانيين يتذكرون الحليب الذي كان يصل إلى أبواب منازلهم في عبوات زجاجية تعاد لمصنع الألبان لتعقيمها وإعادة استخدامها. وبالمثل، لطالما تم بيع غاز البروبان في أسطوانات قابلة لإعادة الاستخدام. كما أن مصانع الجعة توزع منتجها في براميل يتم إرسالها مرة أخرى عند الطلب التالي.

وقد اعتاد متسوقو السوبر ماركت الأوروبيون إحضار حقائبهم الخاصة بدلاً من شراء أكياس جديدة في كل مرة. ومن جانبها، تكافئ المقاهي حول العالم العملاء على توفير أكوابهم القابلة لإعادة الاستخدام. لكن هناك صناعات ومجالات أخرى وجدت هذه العملية جد صعبة. فالطعام الجاهز في معظم البلدان دائماً ما يٌقدم في أوعية يتم التخلص منها ولا يعاد استخدامها. وعلى الرغم من الجهود الجبارة التي بذلتها عدد من المتاجر المستقلة مثل [15]Original Unverpackt في برلين ومتجر Good Bottle Refill Shop في نيوجيرسي، لا يزال الطعام ومنتجات التنظيف وأدوات النظافة الشخصية التي تباع في المتاجر الكبرى خارج إطار إعادة الاستخدام.

وتحاول Loop أن تقدم للمستهلك مزايا السلع المعبأة المسبقة مع الاحتفاظ بمزايا سلسلة التوريد وبدون مشاكل الهدر المرتبطة بالتعبئة والتغليف[16]. إذ يتم شراء السلع من المحال التجارية في حاويات Loop أو يتم توصيلها إلى منازل المستهلكين مع حاويات مصممة خصيصاً كي يتم وضع العلب والكرتون والزجاجات الفارغة فيها عند نفاد محتوياتها.

ثم تقوم Loop بجمع الحاوية وترك أخرى، وبدلاً من إعادة تدوير العبوات أو إرسال العبوات الغير قابلة لإعادة التدوير إلى مكبات القمامة، يتم غسلها وإعادة استخدامها. وبمجرد أن تصبح العبوات تالفة أو غير صالحة للاستعمال، يمكن إعادة تدويرها بالكامل أو تحويلها إلى سماد من خلال محطات “تيراسيكل” TerraCycle للمعالجة.

وبهذه الطريقة، تقضي Loop على مخلفات مجال التعبئة والتغليف تماماً. وفي الولايات المتحدة، تمتلك الشركة خدمة توصيل التجارة الإلكترونية الخاصة بها، وفي المملكة المتحدة، لديها شراكات مع أسماء كبرى بما في ذلك “تيسكو”، أكبر سلسلة سوبر ماركت في البلاد، و”برجر كينج” و”بروكتر آند جامبل”.

وقد اقترح توم سكازي، الرئيس التنفيذي لشركة Loop ، أن يكون بالمنازل صناديق لـ “إعادة الاستخدام” جنباً إلى جنب مع صناديق إعادة التدوير، حيث سيوضع فيها الحاويات القابلة لإعادة الاستخدام تماما كما يحدث حالياً لفصل الزجاج والورق.

وقد أشارت الأبحاث التي أجرتها شركة “ماكينزي” للاستشارات الإدارية إلى أن العملاء في بعض القطاعات يرغبون في دفع ما يصل إلى 5٪ أكثر مقابل التعبئة والتغليف القابلان لإعادة التدوير، لكنهم غير متأكدين مما يجب أن يحدث من أجل تحقيق الاستدامة[17].

وتوفر مبادرات الاقتصاد الدائرية مثل Loop حلاً يسيراً ومتكاملاً. بينما ترى “ماكينزي” أن العبوات المعاد تدويرها لن تضيف إلى سعر التجزئة سوى 1٪ أو 2٪، ولا تزال التجارب جارية للوقوف على قيمة إعادة الاستخدام ولا تزال نماذج التشغيل قيد التحسين.

و”لوب” ليست الشركة الوحيدة التي تعمل على تطبيق مبادئ الاقتصاد الدائري في مجال التعبئة والتغليف. فشركة [18] “لايم لوب” تقدم مثالا آخر. فهي تصنع عبوات شحن يمكن استخدامها مئات المرات قبل أن يتم تدويرها بشكل كامل. وهناك أيضا شركة “أوليف” [19]، وهي شركة تغليف أزياء تستخدم عبوات قابلة لإعادة الاستخدام جنباً إلى جنب مع التخطيط اللوجستي لغرض التخلص من المخلفات تنتج عن عملية توصيل الملابس، بينما تعالج [20]“ديليفر زيرو” مشكلة علب الكرتون التي توضع فيها الأطعمة الجاهزة والتي تستخدم لمرة واحدة.

وبالتوجه الدائري تتحقق الاستدامة

لا شك أن تطبيق نهج “التقليل وإعادة التدوير” في مجال صناعة التعبئة والتغليف قد مثل خطوة إيجابية كبيرة إلى الأمام وبعيداً عن سياسات الماضي التي تمثلت في الحرق أو التخلص من المخلفات في مدافن النفايات. ولكن لدي اعتقاد راسخ أنه لكي تصبح التعبئة والتغليف صناعة مستدامة حقاً، ولكي يكون لدينا أمل في تحقيق أهدافنا المتعلقة بتغير المناخ، فثمة حاجة إلى إطلاق ثورة في مجال التعبئة والتغليف يقتصر هدفها على تحقيق الاستدامة الكاملة.

إننا نحتاج إلى أن تصبح دائرة التعبئة والتغليف التي تدور حول إعادة الاستخدام وإدارة المواد بدء من انتاجها وحتى التخلص منها، والتي تقضي على المخلفات وتقلل كمية الطاقة المطلوبة لإعادة التدوير، نحتاجها أن تصبح القاعدة لا الاستثناء.

لقد أصبح تحقيق صافي انبعاثات الكربون الصفرية ضمن أهداف قطاع الأعمال. وقد حان الوقت كي نجعل صافي مخلفات التعبئة والتغليف الصفرية تتصدر جداول أعمال الشركات.

[1] https://www.metsagroup.com/metsaboard/investors/operating-environment/global-packaging-market/

[2] https://www.sciencedirect.com/science/article/abs/pii/S0956053X16303300

[3] https://www.unep.org/interactives/beat-plastic-pollution/

[4] https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Packaging_waste_statistics

[5] https://www.epa.gov/facts-and-figures-about-materials-waste-and-recycling/containers-and-packaging-product-specific

[6] https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=celex%3A31994L0062

[7] https://www.nytimes.com/2018/01/11/world/china-recyclables-ban.html

[8] https://www.ft.com/content/360e2524-d71a-11e8-a854-33d6f82e62f8

[9] https://www.afandpa.org/news/2022/unpacking-continuously-high-paper-recycling-rates

[11] https://spnews.com/closed-loop-multilayer/

[12] https://www.esauk.org/application/files/5316/4268/8976/ESA_GHG_Quantification_Final_Report_23_06_2020_Issued.pdf

[13] https://zerowasteeurope.eu/library/reusable-vs-single-use-packaging-a-review-of-environmental-impact/

[14] https://www.pfizer.com/science/coronavirus/vaccine/manufacturing-and-distribution

[15] https://www.sciencedirect.com/science/article/abs/pii/S0959652619323960

[16] [16] https://www.weforum.org/agenda/2019/01/loop-s-launch-brings-reusable-packaging-to-the-world-s-biggest-brands/

[17] https://www.mckinsey.com/industries/consumer-packaged-goods/our-insights/creating-good-packaging-for-packaged-goods

[18] https://www.forbes.com/sites/sap/2022/02/11/sustainable-packaging-for-retailers-offers-guilt-free-shopping-experience/?sh=4c83109726fb

[19] https://techcrunch.com/2022/09/14/reusable-packaging-olive-b2b-clothes-landfills/

[20] https://www.deliverzero.com/

أُضيفت إلى الملف الصحفي

أُضيفت إلى الملف الصحفي