Finansal hizmetler sektörü, küresel ekonominin tekerleklerini hızla ve mümkün olduğunca az sürtünmeyle döndüren yağdır. Birlikte, finansal hizmetler dünya genelinde gelir elde etmeyi, büyümeyi, risk yönetimini ve giderek daha fazla kapsayıcılığı mümkün kılan çözüm ağını oluşturuyor. Makro ölçekten (yaşam standartlarını iyileştirmek için ulus devletlerin GSYH’lerini büyütmelerine yardımcı olmak) mikro ölçeğe (gelişmekte olan ekonomilerdeki küçük çiftçilerin tohum almalarına destek olmak) kadar finansal hizmetler, insan toplumunun işleyişini sürdüren görünmez güçlerdir.

Yine de birbirine bağlı 21. yüzyıl yaşam tarzımızın birçok yönü gibi finansal hizmetler de teknolojideki büyük ilerlemeler sayesinde büyük bir değişimin eşiğindedir; özellikle de yapay zekâ (AI) sayesinde. Bu radikal teknoloji, ekonomik ekosistemlerimizi geleceğe gerçekten uygun hale getirmek için bize benzeri görülmemiş bir fırsat sunuyor.

Araştırmalar, finans liderlerinin %59’unun artık işletmelerinde yapay zekâyı devreye aldığını, bunun da yalnızca iki yıl önceki %37’ye kıyasla ciddi bir artış olduğunu gösteriyor.[1] Sektöre güven yüksektir: Finans profesyonellerinin üçte ikisi, yapay zekânın sektördeki potansiyeli konusunda sadece bir yıl öncesine göre çok daha umutlu; bu iyimserlik, yapay zekâyı benimseme sürecinde daha ileri aşamada olanlar arasında daha da artıyor.

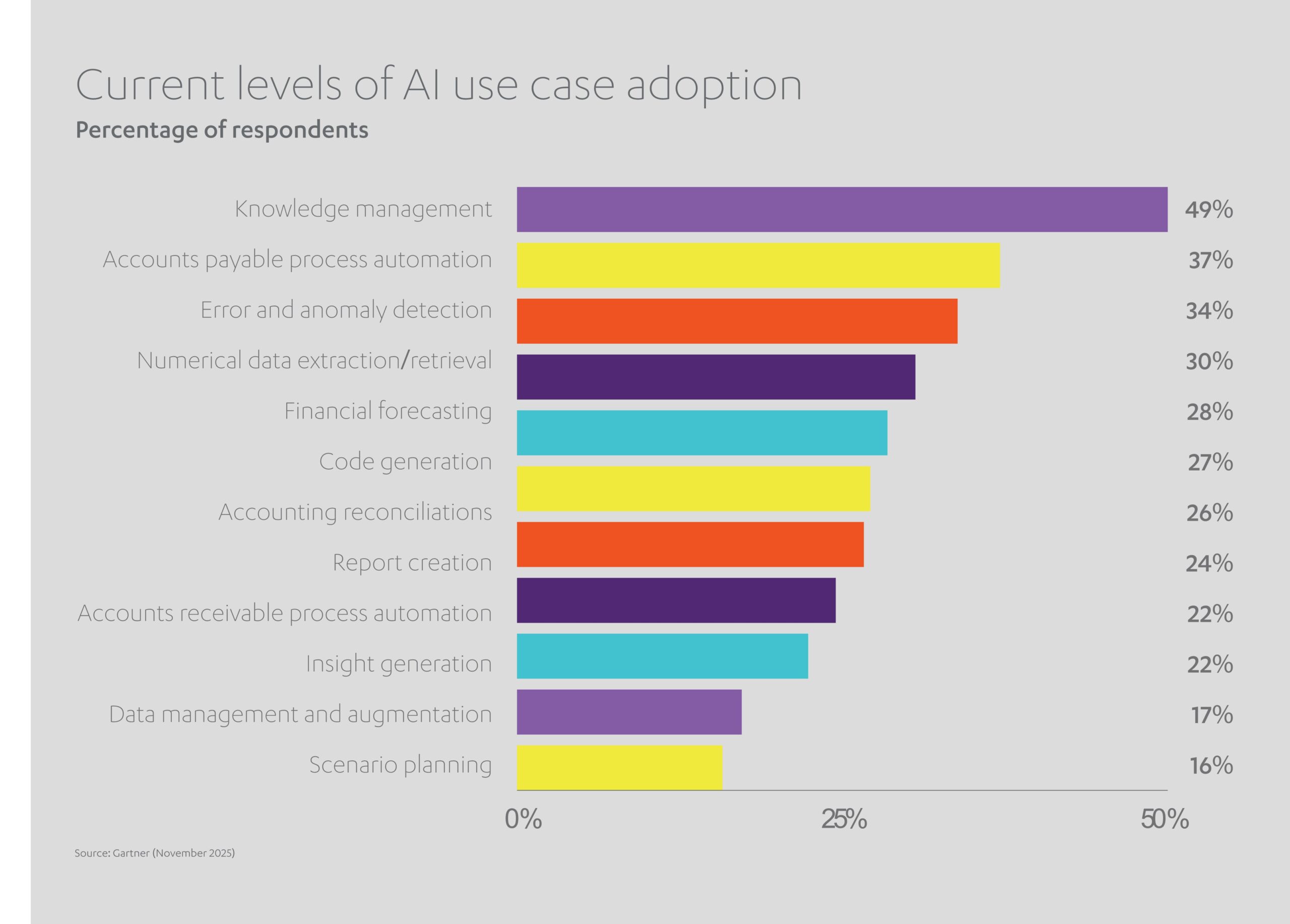

Yapay zekânın çok yönlülüğü; öğrenme kapasitesi ve birden fazla disiplini kapsayan beceriler geliştirebilmesi, finansal hizmetlerde çok çeşitli görevlerde kullanılmasını sağladı: Daha akıllı yatırımlardan daha hızlı kredi onaylarına, risk azaltımından gelecek tahminine kadar. Sektör içinde, sektör profesyonelleri yapay zekâyı hâlihazırda bir dizi iş akışına entegre ediyor; özellikle:

- Bilgi yönetimi (optimize edilmiş karar alma için verileri ayrıştırma): %49

- Borç hesapları süreçlerini otomatikleştirme: %37

- Hata ve anormallik tespiti: %34

- Sayısal veri alma: %30

- Finansal performansı tahmin etme: %28

- Kod oluşturma: %27

Özellikle gelişmiş üretken yapay zekâ (Gen AI), finansal hizmetler genelinde hızla büyüyor; 2025 itibarıyla firmaların üçte biri bu teknolojiyi hâlihazırda kullanırken, çok daha fazlası geliştirme aşamasının derinliklerinde yer alıyor.[2] Gen AI, yakın zamana kadar doğrudan insan katılımı gerektiren, sektör için kritik olan sayısız görevi otomatikleştirebilir: Finansal analiz, varlık yönetimi, tedarik, hatta raporlama yükümlülükleri.

Böyle bir güç ellerindeyken, finansal hizmetler liderleri yapay zekânın benimsenmesini ve yatırımını hızlandırmaya hazır. 2026 yılının sonuna gelindiğinde, dünya genelindeki finans ekiplerinin yaklaşık %90’ı en az bir adet yapay zekâ destekli araç kullanıyor olacak.[3] Finansal hizmet firmalarının 2024 yılında 18 milyar ABD dolarının biraz üzerinde olan yapay zekâ yatırımlarını, 2029 yılına kadar yıllık 87 milyar ABD dolarının üzerine çıkarması bekleniyor.[4] Yalnızca bankacılık sektörünün bile, paydaşların rakiplerine karşı rekabet avantajı sağlamaya çalışmasıyla 2028 yılına kadar küresel AI yatırımlarının %20’sine tekabül etmesi bekleniyor.[5]

Bu tablo karşısında, finansal teknolojinin (fintech) neden finansal hizmetler sektörünün bugüne kadar tanık olduğu en büyük yıkıcı güç olarak hızla ortaya çıktığını görmek hiç de zor değil.

Fintech, finansal hizmetler denklemini nasıl değiştirecek?

İster yeni teslimat modelleri geliştirmek, ister mevzuat değişikliklerine yanıt vermek veya müşteri deneyimini iyileştirmenin yeni yollarını bulmak olsun dijital teknolojiler, finansal hizmetlerin tüm değer zincirini hızla yeniden yapılandırıyor. Onlarca yıldır işe yarayan ürünler, sistemler ve iş modelleri, dijital imkânlarla donatılmış günümüz dünyasında artık yeterli gelmiyor.

Uyum sağlamamız gereken şey, milyarlarca işlem genelindeki davranış kalıplarını tanımlama konusundaki şaşırtıcı yetenekleriyle yalnızca yapay zekâ algoritmaları değildir. Ayrıca büyük verilerin, ‘nesnelerin interneti’nin, blok zinciri teknolojilerinin ve bulut bilişimin sonuçlarını da göz önünde bulundurmamız gerekiyor.

- Büyük veri: Finansal hizmet sağlayıcıları artık müşterilerin hayatları hakkında hiç olmadığı kadar fazla bilgiye sahip; alışkanlıkları, harcama tercihleri, beklenen davranışları ve kredi geçmişleri artık ellerinin altında.

- Nesnelerin İnterneti (IoT): Giyilebilir teknolojilerden ev aletlerine kadar sensörler ve bağlantılı cihazlar tüketicilerin iş, eğlence ve perakende alışveriş profilleri hakkında çok daha büyük miktarlarda veri üretiyor.

- Blok zinciri: Dağıtılmış defter teknolojisi (DLT), devasa boyutlardaki canlı verinin farklı iş ağları arasında emniyetli ve güvenli bir şekilde paylaşılmasına olanak tanıyarak maliyet tasarrufu, daha hızlı işlemler ve gelişmiş şeffaflık sağlıyor.

- Bulut bilişim: Devasa işlem gücüne sahip uzak veri havuzları; gelişmiş güvenlik, robot danışmanlar gibi kişiselleştirilmiş müşteri deneyimleri ve esnek felaket kurtarma seçenekleri sunuyor.

Kaçınılmaz olarak müşteri beklentileri bu teknolojik atılımlara paralel olarak evrim geçirdi. Giderek artan ölçüde tüketiciler, özel olarak tasarlanmış ürünler ve gerçek zamanlı finansal işlemler talep ediyor; bunun yanı sıra kredi kararlarının günler yerine dakikalar içinde sonuçlanması da bekliyorlar.

Teknolojik dönüşüm, hem müşteriler hem de sağlayıcılar olmak üzere her iki tarafa da faydalar sağlayacaktır:

- Daha düşük maliyetler: Çevrimiçi ödemeler ve para transferleri, insan müdahalesi olmadan onaylanıp gerçekleştirilebilir; bu da zaman ve paradan tasarruf sağlar.

- Gelişmiş şeffaflık: Blok zinciri gibi en son teknolojiler, işlemlerin bilgisayar korsanlarına ve yasa dışı veri toplayıcılarına karşı güvenli, kanıtlanabilir ancak kâğıtsız bir izini oluşturabilir.

- Daha hızlı inovasyon Büyük veriden yararlanan şirketler, piyasa eğilimlerine çevik biçimde yanıt verebilir ve yeni ürünleri hızla pazara sunabilir.

- Özel hizmetler: Değer zincirindeki her kullanıcıya özel anlaşmalar ve benzersiz teklifler sunulabilir.

- Dolandırıcılığı önleme: Tüketici davranışlarına dair derin içgörüler, şüpheli faaliyetleri anında tespit edebilir.

- Daha düşük risk: Algoritmalar, yıkıcı harcama kalıplarını tespit ederek müşterilerin ödemelerini geciktirmesini veya aşırı borç yükü altına girmesini potansiyel olarak engelleyebilir.

Fintech’e yapılan yatırımların artması pek de şaşırtıcı değildir. Küresel fintech pazarı (diğer işletmelere finansal teknoloji hizmetleri ve araçları sağlayan şirketler), 2025 yılındaki 394,88 milyar ABD doları seviyesinden 2026’da 460,76 milyar ABD dolarına ulaşması beklenen bir büyüme ivmesi içerisinde; pazarın 2034 yılına kadar daha da hızlanarak 1,76 trilyon ABD dolarına ulaşacağı öngörülüyor.[6]

Her zamankinden daha fazla sermaye hem ülke içinde hem de sınır ötesinde el değiştirirken, artan karmaşıklık ortamında riski nasıl yönetiriz? Fintech ile eş zamanlı olarak ortaya çıkan yatırım güvenliğinin karşılığı ise şudur: Insurtech (Sigorta teknolojileri).

Sigorta teknolojileri sigorta sektörünü nasıl yeniden şekillendiriyor?

Sigorta sektörü, geçtiğimiz on yıl içinde verilerin demokratikleşmesiyle dönüşüme uğradı ve müşteri tabanı artık milyarları buluyor. Akıllı telefona erişimi olan herkes evleri, işletmeleri ve hatta hayatları için hızlı bir şekilde özel sigorta teminatı alabilir. Tüm bunlar, her biri şu kritik fintech atılımlarıyla kolaylaştırılan sigorta teknolojileri yeniliklerinden güç alan dijital bir pazar sayesinde: Yapay zekâ, büyük veri, blok zinciri teknolojisi ve sürekli genişleyen 5G ağları.

Küresel çapta çok sayıda internete hazır akıllı cihazdan gelen kişiselleştirilmiş veri seli, insurtech’in (sigorta teknolojileri) sigorta sektörünü kökten değiştirmesine yardımcı oluyor. Yapay zekâ algoritmalarının muazzam miktardaki kişiselleştirilmiş içgörüyü analiz edebilme yeteneği, veri odaklı riskin her zamankinden daha doğru bir şekilde ölçülmesine yardımcı oluyor; bu da daha kişiye özel ve uygun maliyetli poliçeler döneminin başladığına işaret ediyor. Ödemelerin ve poliçe başlangıç tarihlerinin zaman damgalı kayıtlarını tutan blok zincir, mevzuata uyum süreci için vazgeçilmez olduğunu kanıtlarken; 5G bağlantısı, tüketiciler ve sigorta sağlayıcıları arasında gerçek zamanlı etkileşim imkânı sunuyor.

Tüm bunlar bir araya geldiğinde insurtech; düşük riskli sigorta yüklenimini, anında satın almayı ve hatta yapay zekâ destekli hasar tespit süreçlerini bir gerçekliğe dönüştürerek müşteri deneyimini baştan sona yeniden tanımlamaya yardımcı oluyor.

Dünya genelinde yüzlerce şirket, sigorta dünyasındaki her türlü idari işlevin modernize edilmesinde rol alıyor. Amazon Web Services, Oracle, DXC Technology ve Capgemini gibi büyük isimler; sektörü, Abdul Latif Jameel şirketler ağının bir parçası olan Londra merkezli JENOA gibi iddialı ve yenilikçi oyunculara açıyor. Öte yandan geleneksel oyuncular; hem sigortacıların hem de acentelerin erişebileceği bir kaynak ekosistemi oluşturmak için Pegasystems, Duck Creek, Guidewire Software ve OutSystems gibi orta ölçekli SaaS (Hizmet Olarak Yazılım) uzmanlarıyla güçlerini birleştiriyor.

Insurtech, dolandırıcılıkla mücadeleye yardımcı olmak için toplu verileri derin müşteri içgörüleriyle birleştirerek denetim ve inceleme mekanizmalarını da güçlendiriyor. Sigorta dolandırıcılığının yalnızca ABD’de sektöre yıllık 300 milyar ABD dolarından fazla maliyeti olduğu tahmin ediliyor.[7] Buna karşılık Mastercard sistemleri genelinde yapay zekâyı devreye alarak dolandırıcılık tespit oranlarını %300’e varan oranda artırmaya yardımcı olduğunu iddia ediyor. Tüm bunlar, nihayetinde müşteriler için daha rekabetçi primler ve borç verenler için daha yüksek bir güven ortamı ile sonuçlanacaktır.[8]

İster Amerika’da bir kiralık aracı sigortalatmak isteyen sıfır saat sözleşmeli genç bir kurye olsun, ister Hindistan’da bir tekstil girişiminin tesislerini koruma altına almak isteyen serbest çalışan bir girişimci; bu durum, yaşamak, kazanmak ve potansiyelini tam anlamıyla açığa çıkarmak için daha fazla fırsat anlamına geliyor.

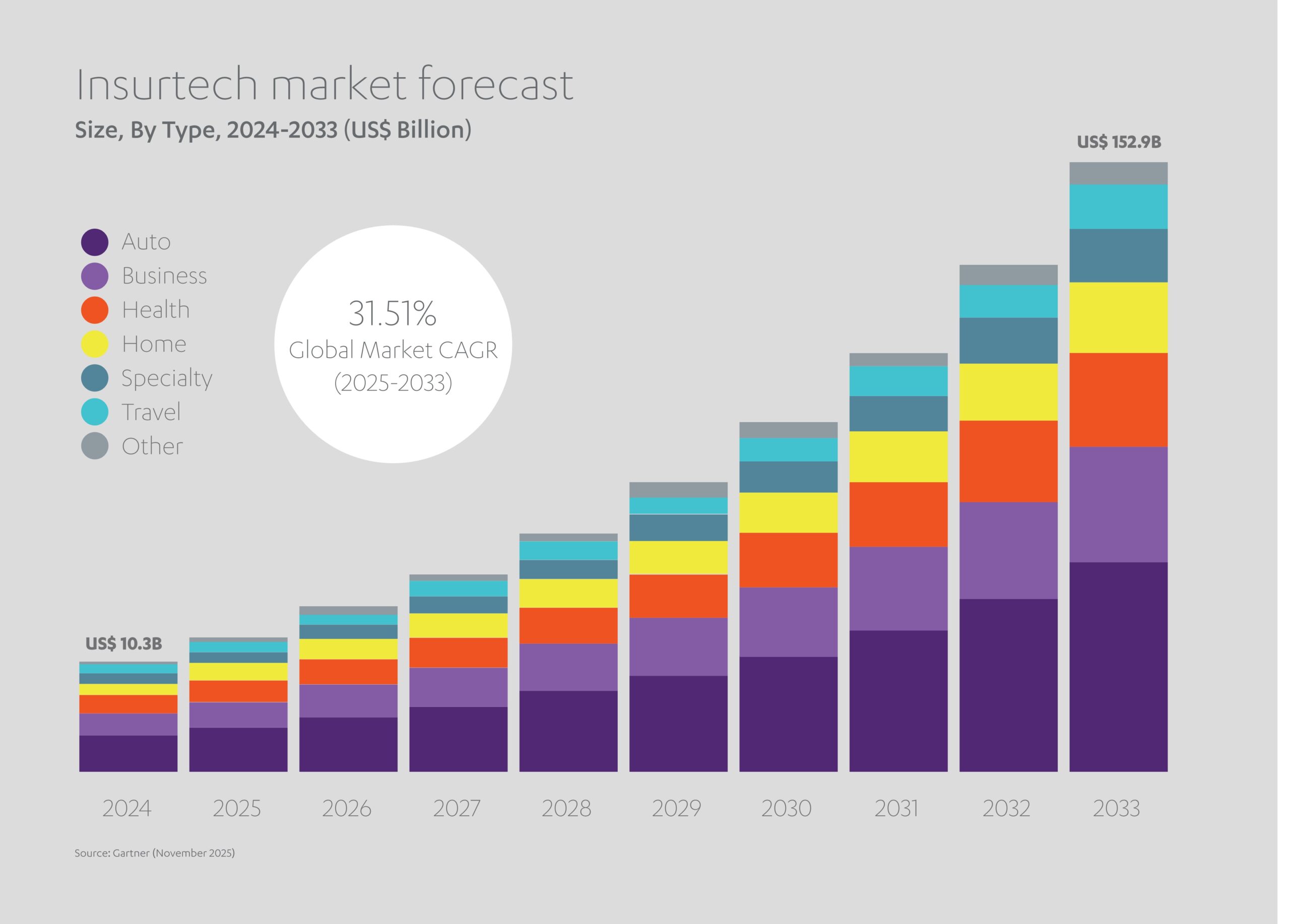

Küresel ölçekte insurtech pazarı, 2025 yılında 10,3 milyar ABD doları değerlemeye ulaştı; bu rakamın önümüzdeki on yıl içinde 152,9 milyar ABD dolarına yükselebileceği öngörülüyor.[9] Bu hızlı büyümeyi tetikleyen faktörler arasında IoT cihazlarının satışlarındaki artış, dolandırıcılık tespiti için yapay zekânın daha yaygın kullanımı ve müşterilerin sorunsuz dijital etkileşimlere yönelik talebi yer alıyor.

Elbette, sigortacılar, brokerler ve araç kurtarma firmaları gibi üçüncü taraf sağlayıcılar arasındaki sanal duvarlar kaldırıldığında, veri alışverişi zorunlu olarak çok daha akışkan hâle gelir. Bu durum, beraberinde siber güvenliğe ilişkin soruları da gündeme getirir: Yaklaşan dijital alanda veriler nasıl korunur ve kişisel gizlilik nasıl sağlanır?

Dijital dönüşüm sürecinde riskleri nasıl dengeleyebiliriz?

Dijitalleşme, gözlerimizin önünde gerçekleşen finansal hizmetler devriminin anahtarıdır. Buna karşın, 2025 yılına ait bir FBI siber güvenlik raporu, tek bir yıl içinde 850.000’den fazla münferit çevrimiçi suç olayından bahsetmektedir ve bu olaylara istinaden, yaşanan kayıplar 2023’e göre %33 artış göstererek 16 milyar ABD dolarını aşmıştır.[10] Vakalar; kimlik avı, şantaj, kişisel veri ihlalleri ve kripto para sahtekarlığının bir karışımını içeriyordu.

Küresel iş danışmanlığı firması Deloitte, teknoloji kaynaklı yolsuzluğu, dijital dönüşüm sürecinde kuruluşlar için temel bir itibar riski olarak öne çıkarıyor.[11] Deloitte bir dizi temel risk alanına ve azaltma stratejisine dikkat çekiyor:

- Siber koruma: Dijital varlıkların yetkisiz erişime karşı güçlendirilmesi ve entegre sistemler genelinde gizliliğin korunması.

- Veri sızıntısı: Verilerin kullanım, aktarım ve depolama süreçleri boyunca tüm ekosistem genelinde veri bütünlüğünün korunması.

- Üçüncü taraflar: Dış ortakların kendi veri bütünlüğü politikaları ve teknolojileri açısından denetimden geçirilmesi.

- Gizlilik: Çalışanlar ve müşterilere ait hassas kişisel verilerin korunması, seçim ve onay süreçlerine ilişkin temel kontrolleri de içerir.

- Adli bilişim : İhlal durumlarında sistemlerin ve verilerin denetime sunulması.

- Mevzuata uyum: Operasyonların uluslararası yasalara ve sektöre özgü düzenlemelere uygunluğunu sağlamak amacıyla kurum içi uzmanlığın geliştirilmesi.

- Dayanıklılık: Bir bileşende meydana gelen güvenlik hatalarının daha geniş sistemleri etkilemesini engellemek.

Sağlam çözümler aşamalı bir yaklaşım gerektirir. Artık ihtiyaç duyulmayan teknolojiler sunuculardan düzenli olarak temizlenmelidir. Platformların, yetkisiz erişime karşı ayrı ayrı korunması gerekir. Bulut bilişim her kullanıcı için çok faktörlü kimlik doğrulamayı (MFA) zorunlu kılmalıdır Üçüncü taraf teknolojilerin entegre edilmesi ve uyumluluk açısından incelenmesi gerekir. Kuruluşların iş sürekliliği, kriz yönetimi ve BT felaket kurtarma konularında kapsamlı planlara ihtiyacı vardır.

Dijital dünyaya daha hızlı geçiş yaparken birden fazla siber güvenlik endişesi devam ediyor ve bazıları bireysel işletmelerin kaderinin çok ötesinde sonuçlar doğurabilir.

Kendi kendini kopyalayan bir Truva atı virüsü büyük devlet sunucularına sızarsa ve yıllarca süren dijital ilerlemeyi tersine çevirirse ne olur? Kuantum bilişim geleneksel kriptografik algoritmaları geçersiz kılar ve hassas verileri bilgisayar korsanlarına ifşa ederse ne olur?

Potansiyel bir oyun değiştirici çözüm ufukta görünüyor: Kuantum kriptografi.

Fizik yasalarına dayanan kuantum kriptografi, verileri eşi benzeri görülmemiş güvenlik seviyeleriyle şifreleme ve iletme yöntemleri vaat ediyor.

Henüz geliştirilme aşamasındaki bu teknoloji, değişmez dört fizik yasasına dayanır: Parçacıklar doğası gereği belirsizdir ve aynı anda birden fazla yerde veya durumda bulunurlar; geleneksel bilgisayar sistemindeki bir ve sıfırlara karşılık gelen belirli polaritelerle, ikili konumlarda rastgele ölçülebilirler; değiştirilmeden ölçülmeleri mümkün değildir ve hiçbir zaman tamamen değil, yalnızca kısmen kopyalanabilirler.

Kuantum kriptografinin iki paralel hat boyunca gelişmesi muhtemeldir: Kuantum Anahtar Dağıtımı (QKD) ve Kuantum Yazı Tura Atma (QCF).

- QKD kapsamında, her biri tek bir kuantum veri bitini (kubit) temsil eden foton ışık parçacıkları, bir fiber optik kablo boyunca iletilir. Gönderici her bir fotonun yönelimini belirlemek için polarize bir filtre kullanırken alıcı bu konumu anlamlandırmak için bir ışın ayırıcı kullanır. Bu eşleşen değerler, daha sonra şifrelenmiş verilerin kodunu çözmek için ortak bir anahtar hâline gelir. Fotonların kuantum durumlarındaki herhangi bir değişiklik, kullanıcıları sinyalin ele geçirildiği konusunda uyarır. QKD laboratuvar ortamında kanıtlanmıştır, ancak fiber optik üzerinden gönderilen fotonların birkaç yüz mil sonra bozulması nedeniyle şu anda sınırlıdır. Buna rağmen, foton tekrarlayıcılar menzili uzatma konusunda son dönemde umut verici sonuçlar vermiştir.

- QCF, iki tarafın harici bir doğrulamaya gerek kalmadan rastgele bir 50/50 testi yapmasına olanak tanır. Durumların bir süperpozisyonunda, aynı anda hem yazı hem tura olan bir kuantum para varsayar. Gerçekte bir foton parçacığı olan bu para, bir tarafça hazırlanıp diğerine gönderilir ve ölçüldüğü anda çökerek 1 veya 0 (yazı veya tura) değerini alır. Evrenin temel rastgeleliğine dayanan bu sistem, esasen bozulmazdır; çünkü parçacığa “sonuç ortaya çıkmadan” önce yapılacak herhangi bir müdahale girişimi, parçacığın durumunu değiştirecek ve bu durum anında tespit edilebilecektir.

Finansal hizmetlerdeki tüm bu gelişmelerin temelini dijital teknoloji oluşturur, ancak müşteri her şeyin merkezinde kalmaya devam eder. Ticari kuruluşlarla kurulan etkileşimlerde, her geçen gün artan bir şekilde temel motivasyon kaynağı kolaylık olmaktadır. Burada, her şeyin ötesinde tek bir kavram, işlemleri hiç olmadığı kadar basit ve verimli hâle getirmeyi vadediyor: Gömülü finans.

Gömülü finans bankacılığın en iyi saklanan sırrı mı?

Gömülü finans kullanıcı dostu tasarımın nihai ifadesidir – son hâli son derece basit görünen, ancak arkasında son derece karmaşık hesaplamaların ve sistemlerin yer aldığı; çoğumuzun her gün kullandığı ama varlığını hemen hiç fark etmediği bir yapı.

Bir uygulama üzerinden tren bileti almak, çevrimiçi bir mağazadan yeni bir kıyafet satın almak veya bir arkadaşınıza yemek masrafını dijital cüzdan aracılığıyla geri ödemek… Bu gündelik faaliyetlerin tamamı ve daha binlercesi, pek çok kişi için terim olarak belirsizliğini korusa da gömülü finans içerir.

Basitçe ifade etmek gerekirse, gömülü finans bankacılık hizmetleri, sigorta, ödemeler veya krediler gibi gündelik finansal işlemlerin, finansal olmayan web sitelerine ve uygulamalara dâhil edilmesi anlamına gelir. Bu tamamen birlikte çalışabilir yazılım, evrensel bir dil paylaşarak müşterilerin finansal işlemleri bir üçüncü taraf sağlayıcıya yönlendirilmeden, doğrudan işletmenin kendi platformu üzerinden anında gerçekleştirmesine olanak tanır. Hız ve basitlik, kolaylığın “kutsal kasesi”ni oluşturmak için bir araya gelir.

Bu teknolojiyi destekleyen perde arkasındaki yenilik, harici bir hizmet olarak bankacılık ortağı tarafından yönetilen bir Uygulama Programlama Arayüzü veya kısa adıyla API’dir. En iyi şekilde bir yazılım aracısı olarak düşünülebilecek bu yapı; finansal kurumlar ve perakendeciler, bankalar veya yatırım platformları gibi müşteri odaklı uygulamalar arasında güvenli veri alışverişine olanak tanır.

Tüm bunlar yalnızca birkaç düğmeye basmayla ya da temassız kart okuyucunun önünde bir cep telefonunun sallanmasıyla gerçekleşir. Gömülü finans, dünya genelinde hesaplar arasında trilyonlarca doların aktarılmasına aracılık eden ve kitlesel olarak benimsenen, gerçekten dönüştürücü bir finansal araç olarak ortaya çıkmıştır.

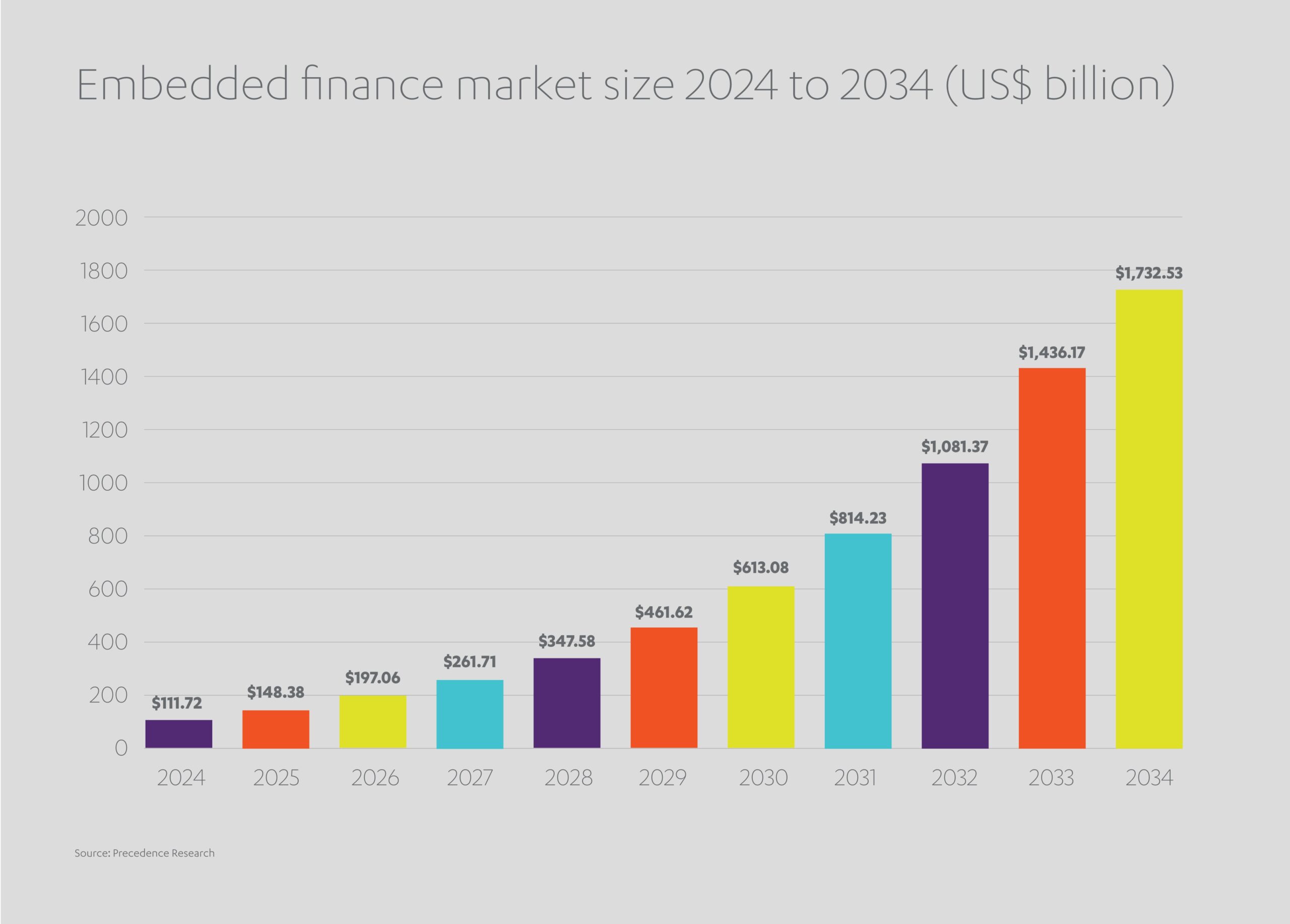

Dünya çapında 2024 yılı itibarıyla 111 milyar ABD doları değerinde olan gömülü finans pazarının, 2030 yılına kadar 613 milyar ABD dolarına ulaşması öngörülüyor. Bu trend gerçekten küresel bir nitelik taşıyor.[12] Örneğin MENA bölgesinde, 2024 yılında 11,2 milyar ABD doları olan gömülü finans pazar değerinin, 2029 yılına kadar 37,7 milyar ABD dolarına fırlayacağı tahmin ediliyor.[13]

Gelişmekte olan ekonomiler için kritik öneme sahip olan gömülü finans; e-ticaret platformları bünyesindeki KOBİ kredi hatlarından, tüketici uygulamaları üzerinden erişilen anlık kişisel kredilere kadar yeni borçlanma fırsatlarının önünü açmaktadır. Bu, dünyanın teknolojiyle desteklenen yeni ticari ortamının, bir zamanlar ana akım ekonomik sistemin dışında bırakılmış gelişmekte olan ülkelerde finansal kapsayıcılığı nasıl mümkün kıldığının bir başka örneğidir.

Yeni teknoloji, finansal olarak dışlanmış kesimleri özgürleştirecek mi?

Finansa erişim, kişisel ilerleme için hayati bir ön koşul ve bazı durumlarda yoksulluktan korunmak için temel bir güvencedir. Aile sofrasına yemek koyması gereken asgari ücretli bir işçiden, çalışıp para kazanabilmek için çocuk bakımını finanse etmek isteyen bekar bir ebeveyne kadar; sermayenin hazır ve akıcı bir şekilde sunulması, özgürleştirici ve bazen hayat kurtaran bir değişim gücüdür.

Bu nedenle, dünya genelinde bir milyardan fazla insanın hâlâ bir banka hesabı bulunmadığını, acil durumlar için birikim yapma umudu taşımadan sadece kazanabildikleriyle günübirlik hayatta kalmaya çalıştıklarını fark etmek oldukça acıdır.[14]

Modern finansal hizmetlerin yokluğunda, gelişmekte olan dünyadaki insanlar kendilerini zorluklara karşı koruyamaz veya daha güvenli bir gelecek inşa etmeye yatırım yapamaz. Daha geniş bir perspektiften bakıldığında, tüm ülkeler ekonomik büyümenin ve uzun vadeli sosyal kalkınmanın faydalarından mahrum kalıyor.

Sorun tamamen ortadan kalkmaktan henüz çok uzak olsa da, teknoloji finansal kapsayıcılık üzerinde ciddi bir etki yaratmaya başlıyor. Küresel ölçekte, yetişkinlerin yaklaşık %79’u artık bir bankacılık hizmetine erişebiliyor; bu oran 2021’den bu yana yüzde beşlik bir artış anlamına geliyor.[15] Gelişmekte olan ekonomilerde olumlu değişimler gözle görülebilmektedir. Sahra Altı Afrika’da 2021 yılında yetişkinlerin yalnızca %27’si bir mobil para hesabına sahipken, en güncel araştırmalar bu oranın %40’a yükseldiğini gösteriyor. Benzer şekilde, Latin Amerika ve Karayipler’deki rakamlar aynı zaman diliminde %22’den %37’ye yükselmiştir.

Düşük gelirli toplumlardaki tüm hesapların en az yarısı artık cep telefonları veya banka kartları aracılığıyla dijital olarak etkinleştirilmiş durumda; bu da, bu hesapları bankalar, mikro finans kuruluşları, postaneler veya kredi kuruluşları ile eş zamanlı hâle getirmektedir. Bölgesel farklılıklar olsa da, dünya genelindeki yetişkinlerin yaklaşık %86’sı artık bir cep telefonuna sahip; bu da finansal likidite imkânını en azından parmaklarının ucuna kadar getiriyor.[16]

Teknolojik devrim, düşük gelirli ülkelerdeki kadınların banka hesabına sahip olma oranının on yıl önceki %50 seviyesinden keskin bir artışla %73’e yükselmesiyle, küresel cinsiyet uçurumunun daralmasına da yardımcı oluyor.[17] Gelişmekte olan ekonomilerde her ay para biriktiren yetişkinlerin oranı, 2001’den bu yana %16’dan %40’a yükseldi.

Finansal kapsayıcılık, BM’nin herkes için daha sürdürülebilir bir gelecek yaratmaya yönelik 17 Sürdürülebilir Kalkınma Hedefinin birçoğu için temel bir öneme sahiptir: Yoksulluğun ortadan kaldırılması, açlığın sona erdirilmesi, iyi sağlık ve refah, eğitime erişim, cinsiyet eşitliği, ekonomik büyüme ve daha iyi sanayi ve inovasyon. Özel sektör bu heyecan verici yeni ekonomik ekosistemin şekillendirilmesinde ve sürdürülmesinde giderek daha hayati bir rol oynamaktadır.

Özel sektör daha adil bir geleceği finanse etmeye nasıl yardımcı olabilir?

Etkili ve bir uyumlu olarak işleyen küresel bir finans sistemi en çok ihtiyaç duyan topluluklara refah ve fırsat eşitliği sağlar.

Ticari inovasyon konusundaki itibarı ve finans yelpazesindeki bir dizi yatırımıyla Abdul Latif Jameel şirketler ağı, gelişmekte olan ekonomiler için bağımsız bir geleceğin güvence altına alınmasında üzerine düşeni yapmaktadır.

Abdul Latif Jameel, finansal hizmetler sektöründe bireylerin ve kuruluşların gelişmesini teşvik ederek MENAT bölgesinin insanına ve altyapısına yatırım yapma kararlılığını sürdürmektedir. Suudi Arabistan, Mısır ve Türkiye’deki işletmeler; araçlar, tüketici ürünleri, ticari ekipmanlar, gayrimenkul ve sigorta alanlarında kişiye özel finansman çözümleri sunmaktadır.

Örneğin, CEO Dr. Khalid Alsharif liderliğindeki Abdul Latif Jameel Finance Saudi Arabia, yakın zamanda düzenlenen yıllık Monsha’at ödüllerinde iki ödül kazanmıştır: ‘MİKOBİ Finansmanında Lider Banka Dışı Finans Kuruluşu’ ve ‘MİKOBİ Finansmanında En Hızlı Büyüyen Banka Dışı Finans Kuruluşu’.

Bugüne kadar Abdul Latif Jameel Finance Saudi Arabia, teknoloji, imalat, turizm ve eğlence gibi kilit sektörlerde faaliyet gösteren 294.000’den fazla MİKOBİ’ye[18] yaklaşık 4,2 milyar Suudi Arabistan Riyali tutarında fon sağlamıştır.

Abdul Latif Jameel Finance Saudi Arabia, sunduğu indirilebilir mobil nakit uygulaması ile bireylerin tutkularını gerçekleştirmelerine de yardımcı oluyor. Uygulama, müşterilerin kefil gerektirmeden 10.000 ile 300.000 SAR arasında kredi kullanmalarına olanak tanıyor. Başvurular, 12 ay ile beş yıl arasında değişen esnek geri ödeme koşullarıyla dakikalar içinde onaylanabilir.

Benzer şekilde Türkiye’de ALJ Finans, otomotiv ortakları aracılığıyla müşterilerine yeni ve ikinci el araç alımları için hızlı, kolay ve rekabetçi finansman çözümleri sunmaktadır. İş ortaklarının nakit akışını stok finansmanı hizmetiyle desteklerken, ALJPay uygulamasıyla da ürünlere erişimi, kredi başvurularını, ödemeleri ve takip süreçlerini basitleştirmektedir.

Bu sırada, Jameel Ailesi‘nin küresel yatırım kolu olan Abdul Latif Jameel Yatırım Yönetimi Şirketi (JIMCO), sayısız işletmenin hayati finansmana erişimini kolaylaştırarak küresel ölçekte bir kaldıraç görevi görüyor.

JIMCO’nun yaptığı yatırımlara örnek olarak; BAE ve Suudi Arabistan’daki müşterilerin ek bir maliyet ödemeden vadeli ödeme yoluyla alışveriş yapmalarına olanak tanıyan şimdi al, sonra öde odaklı finansal teknoloji girişimi Tabby; Türkiye’de tedarikçilere yönelik ödeme vadelerini uzatarak işletmelerin işletme sermayelerini büyüten Figopara; bireylerin hisse senedi, tahvil ve fonlara komisyonsuz yatırım yapmalarını sağlayan mobil öncelikli hisse senedi alım satım platformu Thndr; Orta Doğu’daki yatırımcıların kripto para piyasalarına erişimini sağlayan Rain ve finansal hizmet kurumlarını müşteri banka hesaplarına güvenli bir şekilde bağlayan yazılımlar tasarlayan B2B platformu Lean gösterilebilir.

“Finansal hizmetler, teknolojinin yön verdiği bir dönüm noktasında,” diyor Abdul Latif Jameel Uluslararası Başkan Yardımcısı Fady Jameel. “Şimdi aldığımız kararlar, önümüzdeki on yıllar boyunca finansmana erişimi, ekonomik güvenliği ve veri bütünlüğünü etkileyecek.

Dünya genelinde sermaye akışını yönetmek için daha önce hiç olmadığı kadar çok yönlü araçlardan oluşan bir paketimiz var. Bunların yaygın şekilde, akıllıca ve temel zorunluluklar gözetilerek hayata geçirildiğinden emin olmalıyız: İnovasyonun önünü açmak, adaleti ve özgürlüğü artırmak ve gelecek nesiller için daha müreffeh bir dünya inşa etmek.”

Finansal hizmetler: beş pratik bilgi

S: Finans uzmanları arasında yapay zekâ kullanımı ne kadar yaygın?

C: Finans liderlerinin %59’u artık işletmelerinde yapay zekâyı uygulamaya geçiriyor; bu oran sadece iki yıl önce %37 seviyesindeydi.

S: Fintech yatırımları dünya çapında ne kadar hızlı artıyor?

C: 2026 yılında 460,76 milyar ABD dolarına ulaşması beklenen küresel fintech pazarının, 2034 yılına kadar 1,76 trilyon ABD dolarına çıkması öngörülüyor.

S: Fintech sigorta sahtekârlığı sorununu çözmeye yardımcı olabilir mi?

C: Bir ödeme kartı operatörü, sistemleri genelinde yapay zekâyı devreye almanın, sahtecilik tespit oranlarını %300’e kadar artırmaya yardımcı olduğunu belirtiyor.

S: Gömülü finans büyük bir başarı yakalamaya mı hazırlanıyor?

C: 2024 yılında 111 milyar ABD doları değerinde olan gömülü finans pazarının, 2030 yılına kadar 613 milyar ABD dolarına ulaşması bekleniyor.

S: Dijitalleşme dünya genelinde finansa erişimi demokratikleştirmeye yardımcı oluyor mu?

C: Küresel olarak, yetişkinlerin yaklaşık %79’u artık bir banka hesabına erişebiliyor; bu oran 2021’e göre %5 daha yüksek.

[1] https://www.gartner.com/en/newsroom/press-releases/2025-11-18-gartner-survey-shows-finance-ai-adoption-remains-steady-in-2025

[2] https://asianbankingandfinance.net/banking-technology/in-focus/banks-ai-adoption-shape-cost-and-revenue-advantage

[3] https://electroiq.com/stats/ai-in-finance-statistics

[4] https://www.globenewswire.com/news-release/2025/11/25/3194418/0/en/AI-in-Financial-Services-Strategic-Intelligence-Report-2025-Opportunities-in-Enhancing-Cybersecurity-and-Fraud-Prevention-Automating-Complex-Workflows-and-Improving-Decision-making.html

[5] https://asianbankingandfinance.net/banking-technology/in-focus/banks-ai-adoption-shape-cost-and-revenue-advantage

[6] https://www.fortunebusinessinsights.com/fintech-market-108641

[7] https://www.pwc.com/gx/en/industries/financial-services/insurance/financial-crime-in-the-insurance-industry.html

[8] https://www.globenewswire.com/news-release/2025/11/25/3194418/0/en/AI-in-Financial-Services-Strategic-Intelligence-Report-2025-Opportunities-in-Enhancing-Cybersecurity-and-Fraud-Prevention-Automating-Complex-Workflows-and-Improving-Decision-making.html

[9] https://www.imarcgroup.com/insurtech-market

[10] https://www.fbi.gov/news/press-releases/fbi-releases-annual-internet-crime-report

[11] https://www.deloitte.com/in/en/services/consulting/services/deloitte-forensic.html

[12] https://www.precedenceresearch.com/embedded-finance-market

[13] https://www.weforum.org/stories/2025/04/embedded-finance-disruptive-force-financial-institutions/

[14] https://openknowledge.worldbank.org/entities/publication/8b9002b6-d8dd-426c-aa7c-6d7d16902cd7

[15] https://openknowledge.worldbank.org/entities/publication/8b9002b6-d8dd-426c-aa7c-6d7d16902cd7

[16] https://openknowledge.worldbank.org/entities/publication/8b9002b6-d8dd-426c-aa7c-6d7d16902cd7

[17] https://openknowledge.worldbank.org/entities/publication/8b9002b6-d8dd-426c-aa7c-6d7d16902cd7

[18] Mikro, küçük ve orta ölçekli işletmeler

Added to press kit

Added to press kit